人力资本投资有效性的计量评估及应用

2017-11-01张曦文林文佳��

张曦文++林文佳��

摘要:通过对人力资本与实物期权、金融期权的对比分析,考察基于实物期权的人力资本的特征,判别人力资本使用实物期权模型的合理性,结合企业在运行过程中对员工需求的差异,考虑在企业发展的不确定性环境下应对人力资本采取有效的投资决策,即在针对不同员工类型设立不同的签约方式的情况下,构建实物期权比较定价模型,计量人力资本成本的现值。在此基础上,运用期权定价理论对人力资本的价值进行评估。

关键词:人力资本;有效性;期权;计量评估

中图分类号:F24文献标识码:Adoi:10.19311/j.cnki.16723198.2017.32.042

1引言

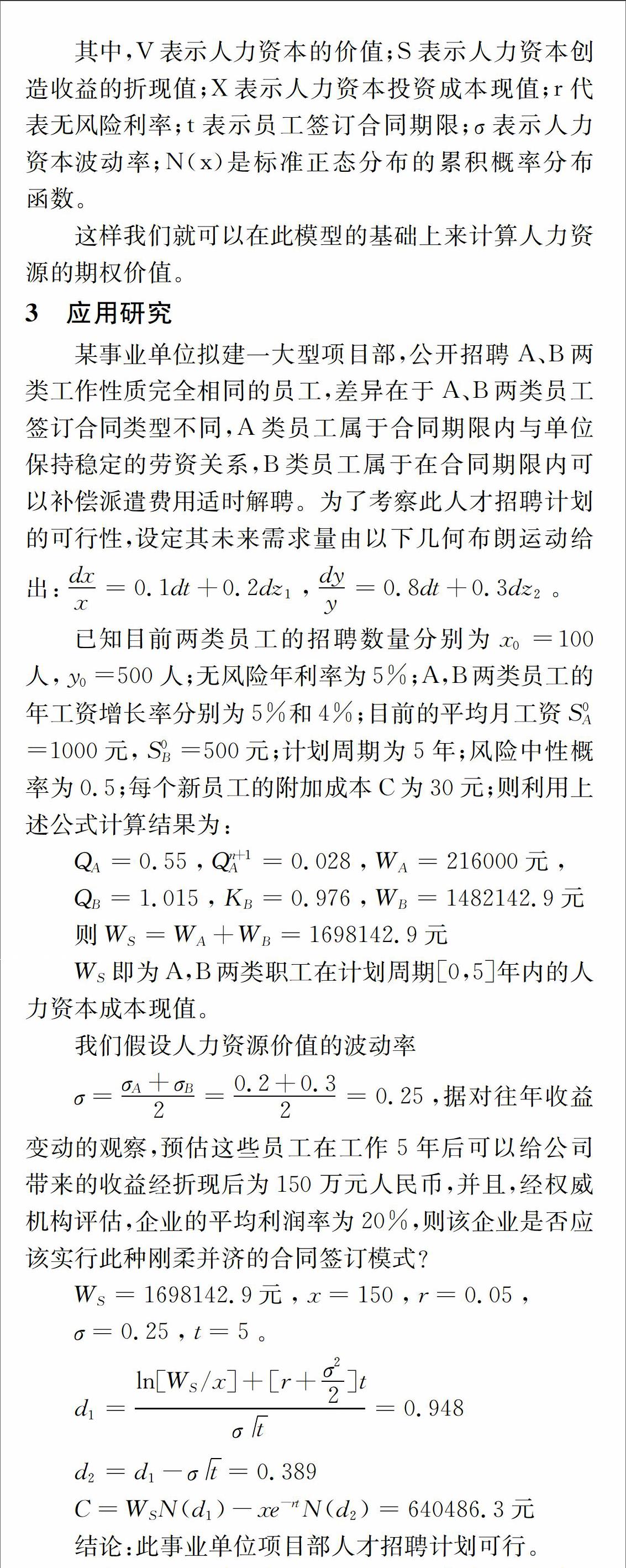

人力资源作为一种重要的生产要素,是企业得以生存的根基,是企业创新的源泉。随着科学的进步,“以人为本”的管理思想逐渐盛行,人力的地位日趋高于物力、财力。人力资本和物质资本的区别在于:前者是投资于已有的人力资源,鉴于人力资源的特殊性质,企业对此只有使用权而无所有权;后者是投资于企业运行所必需的物质资源,并且同时拥有其使用权和所有权。从宏观角度考虑,企业除了合理利用其物质资本以外,必须坚持对人力资本的有效投资,充分发挥人力资本的贡献效用,使得企业得以更有效的运行。

人力资本投资是政府、企业以及其他各类社会经济体以人力资源为对象, 投入资金及要素, 以获取人力资本为目标的一种投资行为。自20世纪中期开始,经济学家们对人力资源价值评估的探讨就已有了很大的成果,如调整后的未来工资折现法(1968),经济价值法(1968),历史成本法(1968),非购入商誉法(1969),重置成本法(1974),职工未来工资报酬折现法(1971),未来净收益折现法(1996),完全价值法(1997),生产者权益法(1997),EVA(经济增加值)衡量法(2002),ROI(Return on Investment投资报酬率)法(2005),人力资本产权价值计量模型(2005),KPI关键业绩指标法(2006 ),模糊AHP方法(2007),倒轧差分法(2008),产权价值法(2008),基于“P+2C”模式的人力资本价值评估模型以及“VP”模型分析法(2010),人力资本价值的核心评估指标熵算法(2012),计算人力资本价值的存量或企业剩余价值的方法(2012),综合考虑人力资本自我价值的计算(薪酬)和人力资本价值增值(企业经济增加值)的模型(2016)等等。

最初,人们对人力资本投资决策的分析常采用的是贴现的现金流(DCF)方法,其重要的三个变量(现金流、折现率、现金流的时间)的准确性问题正是DCF法局限性的症结所在。由于忽略了项目进行过程中的灵活性以及未来现金流的不断变动,DCF法虽有效但却缺乏柔性。Hodder和Riggs(1985)认为,通常在使用DCF方法时存在三个陷阱,其中谈到采取此法的决策人员通常不能够合理地解决项目进行过程中的管理灵活性及对未知事件处理的良好的反应能力,而管理灵活性和管理者的有效判断可以大幅度地减小项目的风险,规避决策执行过程中的不良因素。Ross(1995)也指出各种大型的投资决策都需衡量期权的价值问题。在目前的相关研究中,存在很多基于实物理论的人力资本价值研究,如刘大为(2004)、刘华鹏(2005)等人提出传统人力资源价值计量方法的局限性,应使用更加科学合理的实物期权模型方法;刘泽双、章丹(2009)发现期权价值能够减小投资回报对人力资本投资的影响;陆俊杰(2010)运用该方法分析了关于专用性人力资源投资匮乏的问题;李天博、乔国通(2011)利用实物期权以人力资本投资和收益为基础对其进行计量;隋鑫(2012)发现运用人力资本的管理期权可对人力资本风险进行管理;黄生权等人建立了基于实物期权的多重不确定性人力资本投资模型,分析了主要不确定性参数的变化对投资阀值的影响(2015),并且提出了基于二叉树网格法的多阶段人力资本投资的复合实物期权决策模型(2017);曾翠娥(2017)利用实物期权理论分析了在投资收益一定条件投资成本不确定且出现突发事件时,企业选择人力资本投资的最优投资点和投资成本。

Comay等人(1973) 首次在人力资本研究框架中引入期权理论。到了20 世纪 80 年代初,西方经济学界渐渐形成了实物期权理论,且该理论被认为在资本预算和价值評估等方面相较于传统的DCF方法均有很大的优势。首先,实物期权是从动态的角度考虑问题,根据变化的具体情况进行决策,能够较为准确的把投资项目真实价值反映出来,与实际情况更相符;其次,实物期权在投资不可逆情况下实物期权可使风险和不确定性最小化,克服了DCF可逆的投资假设的问题。

在相关文献的应用举例中,多数文献均假设人力资本投资成本为既定值,鉴于人力资本是一种以复杂劳动力为载体的可变资本,人力资本投资决策通常情况下需结合企业的实际,故笔者提倡企业采取合理的劳动合约安排,针对不同员工签订不同的劳动合同,构建实物期权比较定价模型,估量人力资本成本现值,利用期权定价理论对人力资本的价值进行评估。

通常,我们在计量评估人力资本的期权价值时往往赋予人力资本投资成本的现值WS以假定值,会对计量结果造成一定的误差,影响投资有效性的评判。采用以上价值评估的方法,我们可以在采集历史数据、利用现有数据的基础上对人力资本投资成本现值进行前期测算,从而减少了误差,得以更精确地评估人力资本投资的有效性。

4结语

本文采用实物期权计量模型对人力资本投资的有效性进行了研究,在针对不同员工类型设立不同的签约方式的基础上,建立了人力资本投资现值的实物期权比较定价模型和期权价值模型,结果表明采用不同的签约方式也可以获得较大的期权价值。因此,在一般的人力资本投资中,可以根据不同的职工需求差异而设定不同的劳动合同。将实物期权比较定价模型应用到人力资本投资现值的计量为人力资本投资决策者开辟了一种全新的方式,也为企业进一步制定人力资本投资策略给出了有价值的参考。诚然,如何利用实物期权方法对职工能力定期考核,如何对人力资本投资中的各种不确定性因素进行处理,如何采用不同的实物期权模型对人力资本投资风险进一步控制,模型如何建立等问题,都是以后进一步深入讨论的方向。endprint

参考文献

[1]Hodder James E,Riggs Henry E. Pitfalls in Evaluating Risky Project [J]. Harvard Business Review,1985,(63).

[2]Ross Stephen A.Uses,Abuses,and Alternatives to the Net-Present-Value Rule [J]. Financial Management,1995,(24).

[3]刘泽双,章丹.基于实物期权的人力资本投资模型研究[J].科研管理,2009,(2).

[4]马旭耀,秦现生,白宏伟.实物期权在多阶段投资中的应用研究[J]. 中国制造业信息化,2012,41(5).

[5]李天博,乔国通.基于期权定价法二的中小型科技企业人力资本价值计量[J].安徽理工大学学报(社会科学报),2011,03(19).

[6]隋鑫.企业人力资产风险的实物期权控制策略研究[J].经济问题,2012,(10).

[7]黄生权,李源. 基于实物期权的多重不确定条件下人力资本投资决策[J]. 世界科技研究与发展,2015,(3).

[8]黄生权,胡玮祺.多阶段人力资本投资:基于复合实物期权理论[J].中国人力资源开发,2017,(2).

[9]曾翠娥. 带跳跃的实物期权理论在人力资本投资决策的运用[J]. 现代商业,2017,(9).

[10]Comay Y, Melnik A, Pollatschek M A. The Option Value of Education and the Optimal Path for Investment in Human Capital. International Economic Review, 1973,14(2).

[11]陳金龙. 实物期权定价理论与应用研究. 北京:机械工业出版社,2007,(5).

[12]约翰·赫尔. 期权、期货和衍生证券[M]. 张陶伟,译. 北京:华夏出版社出版,1997.

[13]Black Fisher,Scholes Myron. The Pricing of Options and Corporate Liabilities [J]. Journal of Political Economy,1973,(81):637659.endprint