我国老年长期照护保险筹资、补偿水平优化设计研究

——兼论老年照护保险框架设定

2017-11-01胡宏伟李延宇

胡宏伟,李延宇

(1.华北电力大学 人文与社会科学学院,河北 保定 071003;2.美国罗格斯大学 华民研究中心,新泽西 新布朗斯维克 08901)

我国老年长期照护保险筹资、补偿水平优化设计研究

——兼论老年照护保险框架设定

胡宏伟1,2,李延宇1

(1.华北电力大学 人文与社会科学学院,河北 保定 071003;2.美国罗格斯大学 华民研究中心,新泽西 新布朗斯维克 08901)

虽然我国部分地区开展了老年长期照护保险试点工作,但是,如何确定科学的筹资、补偿水平已成为阻碍各地老年长期照护保险试点的核心问题,也是国家层面长照制度探索的核心难题。在老年失能人口预测、老年失能人口照护服务需求评估基础上,结合老年长期社会照护保险框架设计,包括照护目标人群、报销比例、政府个人分担比例、长时期年度均衡等,综合、均衡测算筹资水平和待遇水平。结果发现,当政府与个人筹资比例为5∶5、补偿报销比例为90%、保障重度失能老年人基本照护服务需求时,个人缴费占可支配收入的均衡比例区间为0.12%~0.33%,财政补贴占财政支出的均衡比例区间为0.17%~0.47%;即使将常规失能老人都进行保障,相应的均衡比例区间分别为0.24%~0.68%,和0.34%~0.96%,方案负担较轻、制度可持续性强。在研究结论基础上,进一步提出了整合照护资源、完善照护保险成本控制等建议。

老年社会长期照护保险;筹资;补偿;优化

一、研究背景与问题提出

我国老龄化具有增速快、规模大、未富先老、未备先老、高龄化等特点,极大地改变了我国的人口结构。第六次全国人口普查数据显示,2010年我国总人口为13.4亿,其中60岁及以上人口占总人口的13.26%,65岁及以上人口绝对数为1.2亿,占总人口的8.87%[1]。2015年,中国60岁及以上的老年人已占总人口的16.1%,达2.22亿人,比2014年增长了1 000万人。伴随着老龄化问题的日益严峻,我国老年人口健康状况不容乐观。一方面,随着疾病谱和死亡谱的改变,我国城乡居民慢性病的患病率提升,老年人口健康总体水平受到影响。另一方面,老年人的失能状况严重影响了老年人的生活质量。按照国际通行的日常生活活动能力量表(ADLs)的分类标准统计,2010年末全国城乡部分失能和完全失能老年人约3 300万,占总体老年人口的19.0%,到2015年,我国部分失能和完全失能老年人约为4 000万人,占总体老年人口的19.5%[2]。失能老年人面临更为严峻的养老、医疗、照护问题。因此,在相当长的一段时间内,我国都将面临着严峻的人口老龄化问题,以及衍生出的医疗问题和照护问题。

由于家庭小型化趋势,家庭提供照护服务的能力不断下降,同时,人口流动、空巢化和社会文化的变迁,也进一步弱化了家庭作为基本照护服务供给和消费单元的作用。在这样的背景下,老年照护问题日益凸显,社会介入老年照护问题、弥补家庭照护功能不足成为必然,而照护保险计划则成为了应对这一问题最核心的金融解决方案。自20世纪60年代开始,荷兰、以色列、美国、德国、日本等国先后颁布社会化的长期照护保险法案,而韩国也从2008年开始实施长期照护保险制度。我国的青岛、上海、北京、南通、沈阳等地也开始探索建立长期照护(护理)保险制度。但是,由于我国长期照护保险制度尚处于初期探索阶段,没有可供参考的成熟模式,各地的制度探索也基本上是围绕地方实际情况而建,导致了各地长期照护保险制度存在显著差别。特别是在筹资和补偿水平的设定方面,往往具有较大的随意性,缺乏科学的测算和研究基础。总的来说,老年长期照护保险制度框架设定,特别是筹资和补偿水平的确定,困扰了地方探索建立长期照护保险,同时,也是制约我国出台国家层面长期照护保险方案的主要障碍。如何在确定老年长期照护保险基本框架基础上,科学确定、优化长期照护保险的筹资和补偿水平方案,是迫切需要解决的研究命题。

国内外学者对长期照护保险需求、筹资机制等方面也有较为深入的分析,概括起来,国内外学者的研究主要集中在两个方面:第一,老年照护服务需求的评估和测量。第二,老年照护服务和保险支付能力的研究。Huber等、刘鹏飞、Gibson等分别计算了OECD国家、美国老年人长期照护费用的变动趋势、构成情况[3-5],而Alemayehu等则计算了美国老年人余命中照护费用的分布,特别是生命最后时期的照护费用额度的评估[6]。Comas-Herrera A等、黄枫等也均分别利用了宏观、微观两类方法[7-8]。Manton K. G.等、彭荣、黄枫等、曾毅等、蒋承等、胡宏伟等分别利用了马尔科夫链多状态转移预测方法、多状态生命表法等,预测了老年人的健康状态转移概率,并推导、估算了相应的照护需求[8-13];而Roos N. P.等、Riley G.等、Lubitz J. D.等、Hogan C.等则利用微观测算和模拟方法,重点计算了老年人临终前的照护花费,并证明了临终花费在整个照护花费中的重要性[14-16]。戴卫东、石才恩、孟昶、唐幼纯介绍了国外老年支付制度和支付水平[17-20],而贾琳、冯威、余涛则分析我国老年人护理服务支付能力和支付状况,也探索了长期照护服务对个人造成的财务负担,以及个人对照护保险的需求[21-23]。虽然,也有部分学者讨论了我国长期照护保险建立的基本构架问题,如曹信邦、戴卫东等[17, 24],但是,国内针对我国老年长期照护保险的筹资、补偿优化设计,仍然停留在制度探讨层面,仅有唐钧围绕老年照护保险照护负担、资金筹集和照护补贴等展开了初步探讨[25-26]。但总体来看,国内外针对中国老年长期照护保险的筹资、补偿水平的研究较为缺乏,现有的讨论和分析仍然处于初级水平,无法对我国老年长期照护保险的建立提供实质性支撑,亟待开展基于需求精算的筹资和补偿优化设计研究。

正是基于上述背景,本文旨在基于宏微观数据,利用人口精算、保险精算等模型,通过人口预测、老年失能状态预测、照护需求规模和结构预测、筹资和补偿优化等方法和技术过程,最终测算我国老年长期照护保险的均衡筹资和补偿水平,并简述照护保险的基本框架设定。

二、我国老年长期照护需求分析

我国老年长期照护服务需求分析,主要包括我国失能老年人口规模、结构预测的路径和具体结果,同时,还将介绍老年基本长期照护服务需求的货币化规模和结构。老年长期照护需求分析将为老年长期照护保险筹资与补偿机制的优化设计奠定基础和条件。需要说明的是,老年长期照护需求分析的主体测算结果来自胡宏伟等发表的测算结果[13]。

(一)我国失能老年人规模和结构预测

我国老年长期照护服务需求的评估与预测过程,具体包括分析准备说明、失能人口预测结果、照护需求评估预测结果等。我国老年长期照护服务需求是本研究的第一阶段,具体包括如下四个方面的步骤,即老年人口预测→老年人失能等级判定→老年失能状态转化率测算→我国失能老年人规模与结构预测。

具体测算方法方面,本研究基于六普数据、利用年龄移算法预测我国老年人口的规模和结构,同时,综合利用ADL、IADL作为判断老年人失能等级的标准,并利用2008—2011年CLHLS数据测算我国老年人失能状态转移概率,进而预测至2050年每年失能老年人的规模和结构。

本研究的核心方法之一是估算老年人失能转换概率[13]。本研究利用马尔科夫多状态转移方法,具体借鉴了黄枫的估算方法[8]。本研究选取连续时间齐性Markov过程预测老年健康状态的转移状况,具体理由包括两个方面:第一,本研究基于2005-2011年间,三次的调查结果,分别求出2005-2008年、2008-2011年间大致的健康转移概率,发现老年人群的健康转移情况保持稳定;第二,彭荣、黄枫等学者在使用Markov方法计算老年人健康状态转移的过程中,均采用假定齐性Markov过程的方法,该方法具有稳定、易用的特性,预测过程稳健[8,10]。

研究设定P(t)=Pij(t),为历时t从状态i转移到状态j的转移概率矩阵,i=1,2,3,4,5,分别代表健康、轻微失能、中度失能、重度失能、死亡五种状态,由于我们研究的是2008年到2011年的转移概率,所以,这里的t=3,记概率矩阵为Pij(3)。

本研究用二元离散选择Logistic模型来模拟老人健康状态为死亡的概率,用有序多分类logistic模型来模拟健康、轻度失能、中度失能、重度失能四个状态间的转移概率。同样,参照黄枫的做法,我们针对不同年龄段的老人,控制了性别、婚姻、户籍、初始健康状态等人口经济变量[8]。

我们用表示老人所处的第i状态,如表示2008年处于健康状态,表示2011年时已经死亡,对老年人期末死亡概率,研究基于以下公式进行计算:

(1)

其中G(x)是Logistic累计分布函数,Xj为其他控制变量。

我们用有序多分类Logistic模型来模拟老人2011年处于健康、轻度失能、中度失能、中度失能四种状态的概率。即:

(2)

其中,a1,a2,a3是模型的门限参数,β为回归系数。采用极大似然估计法来对门限参数和回归系数进行估计。

同样,由于使用多分类Logistic模型计算的结果为以老人期末生存为前置条件的条件概率,因此,要建立表示老年人健康状态的转移概率矩阵,需要通过公式(3)将原本的转移概率转化为无条件概率:

P(Sit=1|Sjt-1,X)=P(Sit=1|Sjt-1,X,S5t=0)1-P(S5t=1|Sjt-1,X)

i=1,2,3,4,t-1=2008,t=2011,

(3)

结合以上模型,可以对不同年龄段老人在3年内的健康状态概率转移矩阵进行预测。为了提升预测结果的精确性,本研究分年龄组分别进行老年健康状态的预测,具体分组标准为65-79岁、80-94岁、95及以上。其他具体测算过程、各类假设和参数设定,请详见胡宏伟研究成果,此处不再赘述[13]。

为了更好地分析预测结果的结构性,本研究把“失能老人总数”细化为三个子口径,即“重度失能老人”“广义失能老人规模”“常规失能老人规模”。其中,广义失能老人=(轻度+中度+重度)失能老人,常规失能老人=(中度+重度)失能老人,重度失能老人是长期照护的重点人群。预测结果显示,我国失能老年人规模庞大、增长迅速:中国不同程度失能状态的老年总人口将从2014年的8 255万人,增加到2050年的2.19亿人,后者为前者约2.65倍;同时,不同程度失能老人占总体老年人的比重从2014年的58.84%,上升至2050年的68.33%,比例超过了三分之二。其中,重度失能老人占老人总数比例将从7.15%(2014年)上升至11.68%(2050年)。重度失能老人是我国长期照护的重点人群,也是长期照护服务市场的主要需求者。另外,由于本研究也预测了轻度失能老年人的规模趋势,对失能老人的估算更加全面,计算结果更加准确、可信。因为,虽然重度失能老年人是照护的重点人群,但是,轻度失能老年人的照护需要同样不能忽视,因为,轻度失能也可能需要长时间、周期性、康复理疗性的照护服务,忽视轻度失能老人的长期照护服务需求,会导致老年长期照护服务市场的严重低估。所以,本研究对于老年长期照护人群结构的估计更加准确和全面,可以一定程度上为后续学者研究和相关部门制定照护服务相关政策提供参考。

表1 老年失能人口预测结果 单位:万人

注:表中为65岁及以上老人,下同。

(二)我国失能老年人长期照护服务需求费用测算

下文将进一步估算我国老年失能人口长期照护服务需求,并对其进行货币化分析。在老年失能人口规模和结构预测基础上,进一步结合不同失能老年人口的照护服务内容需要,并采集相应照护服务的价格,综合测算我国老年照护服务需求的货币规模。其中,老年照护服务的需求内容和单价信息来源于“中国老年家庭与养老服务全面调查”的微观数据,数据利用多阶段随机抽样方法调查了全国5 510位老年人的照护服务需求信息,采集了主要调查地区的服务单价,并测算获得单项服务的加权价格,作为预测的价格基础。具体数据说明、测算步骤和相应结果见胡宏伟研究成果,此处不再赘述[13]。

下文给出了本研究老年长期照护服务需求费用测算,其中,包括潜在长期照护服务需求,即仅有需求意愿情况下的长期照护服务需求,和实际长期照护服务需求,即有相应支付能力情况下的长期照护服务需求。从下表可以看出,2014年,我国重度失能老年人长期照护服务实际需求的货币化规模为275.99亿元,潜在长期照护服务需求货币规模为773.47亿元,到了2050年,我国重度失能老年人长期照护服务需求货币化规模将上升至4 944.03亿元(有效需求)和13 855.74亿元(潜在需求);而常规失能老年人长期照护服务需求货币化规模则从2014年的1 708.10亿元(潜在需求)和611.82亿元(有效需求),上升至2050年的27 342.22亿元(潜在需求)和9 790.02亿元(有效需求);重度失能老年人潜在长期照护服务需求货币规模占比则从25.03%上升至32.45%,有效需求占比则从23.54%上升至30.86%;常规失能老年人潜在长期照护服务需求货币规模占比从55.28%上升至64.04%,有效需求则从52.18%上升至61.12%。可以发现,老年长期照护服务需求货币化市场规模增速迅猛,照护服务市场规模庞大,经济社会影响巨大,而且,老年照护服务需求货币化市场的结构差异扩大,特别是重度失能和常规失能老年人潜在和有效照护服务需求货币化增速迅猛,分别占据老年长期照护服务需求货币化市场的重点和主导地位。

表2 老年失能人口照护服务需求费用预测 单位:亿元

三、我国老年长期照护保险筹资、补偿方案优化设计

在老年长期照护服务需求测算结果基础上,将进一步对我国长期照护保险筹资、补偿方案进行优化设计,具体包括评估与测算准备说明、筹资与补偿方案优化设计结果两个部分。

(一)估算与预测准备:老年长期照护保险框架探讨

当前,我国迫切需要建立社会性质的老年长期照护保险,而且,其定位应当是与医疗保险相衔接的、独立的社会保险计划。老年长期照护保险是针对失能老年人建立的、旨在为失能老年人支付基本照护服务的,尽可能地保持老人生活质量,和独立、自主、参与、个人充实和人类尊严的生活的独立的基本社会保险[25]。老年长期照护保险筹资、补偿方案的优化设计,应当首先对长期照护保险的基本问题进行讨论和设定,这是照护保险筹资、补偿方案优化的前提和基础。

1.参保、承保、受益主体。老年长期照护保险应是强制性和义务性的,考虑到我国基本医疗保险体系已经基本实现全面覆盖,我国长期照护保险与医疗保险体系关系紧密,长期照护保险的覆盖范围也应当覆盖全体国民,长期照护保险的覆盖人群与医疗保险体系覆盖的人群应当一致。另外,长期照护保险应当设立相对独立的照护保险机构进行管理,这主要是照护保险的独立性所决定的。

参加长期照护保险后,如果老年人出现了长时期(通常为6个月)的失能、失智状况,经过第三方评估,就可以认定是否已经失能以及相应的失能等级,可以综合考虑失能、失智的各类方法和标准,如ADL、IADL、MMSE等量表,其他医学判定指标也可以作为重要评估工具。老年人失能等级可以包括轻度失能、中度失能、重度失能等,当然,也可以进行更为细致的失能等级划分。重度老年人是照护保险的重点保障人群,也是照护保险基金的主要使用者。

2.保障内容与形式。我国长期照护保险的保障内容应当是服务为主、现金为辅,甚至只考虑服务、不考虑现金。根据分类标准和维度的不同,老年长期照护保险的保障内容有不同的分类方法。其中,按照保障的服务内容来看,应当包括生活照料、医疗护理、精神慰藉等方面的服务保障;依据服务保障的形式,又主要分为居家照护和机构照护两个大的方面。另外,经过评估被确定为不同等级的长期照护老年人可以享有不同等级的照护服务,服务内容、保障水平都应存在区别。

3.筹资机制设定。第一,统筹层次与范围。遵循“框架一致、尊重实际”的原则拟定长期照护保险的筹资机制,在全国范围内建立框架基本一致的老年照护保险制度框架体系,避免制度碎片化,降低人口流动、制度整合的潜在成本。同时,又应当充分尊重地方实际,特别是地方的人均可支配收入水平、地方财政承受能力等,允许在保障水平方面存在差别。全国照护保险遵循统一的缴费比例框架,但缴费基数可以是地方的人均可支配收入,从而实现制度构建的框架一致、标准有别。另外,为避免区域碎片化,构建老年长期照护保险时,应当至少以市为统筹单位,部分有条件的省、自治区、直辖市可以考虑实现省级统筹。

第二,筹资渠道。借鉴医疗保险筹资来源的经验,同时,考虑到我国长期照护保险的特殊性,本研究认为我国长期照护保险筹资的来源应当包括政府财政补贴、个人缴费、企业缴纳,以及福彩收入、医保基金等,其中,政府补贴和个人缴费应当是资金来源的重点。另外,考虑到我国《保险法》规定,医保基金应用于专有用途,将医疗保险统筹和个人账户基金用于长期照护保险筹资的尝试,应当更为审慎。

第三,缴费程序。筹资实行年度缴费,缴费时间与医疗保险缴费可以同步,另外,考虑到老年人是长期照护保险的主要使用者,应当考虑实行居民终身缴费。

第四,考虑到长期照护保险制度特征,照护保险不设个人账户,所有缴费、补贴都纳入统筹基金,最大限度地实现互助共济。

(二)基于失能照护服务需求的长护保险费率测算

1.筹资与补偿机制测算路径说明

保险筹资水平与待遇水平是密切相关、不可分割的,而且基本上呈现显著的正相关关系,保险筹资水平越高,保险待遇的支付能力也就越强;反之,保险筹资水平越低,保险待遇支付能力就越弱。所以,保险筹资水平与待遇水平是共生、不可分割的,不能将二者分开讨论,而应当综合分析,在综合考虑筹资水平和待遇水平的基础上选择最优的筹资和待遇方案,形成一个较为均衡方案。

(1)照护保险筹资、待遇优化方案路径设计。第一步,基于货币化预测结果,结合不同照护人群设定、报销比例设定、政府个人分担比例设定、长时期年度均衡等,测算在不同条件和设定下缴费比例和待遇比例的结果方案;第二步,综合对比各测算结果,综合考虑各方面约束、要素,确定我国长护保险最优缴费率和最优报销比例,进而最终确定综合、均衡的筹资水平和待遇水平。

(2)照护保险筹资、待遇优化方案测算结果:均衡缴费率与均衡报销比例的估算。根据需要,本研究在设定照护保险筹资、待遇优化方案的时候会综合考虑多种因素,包括政府与个人分担比例、不同报销比例、受益对象限定等,综合各种因素,确定我国照护保险筹资、受益的均衡水平,并将均衡水平作为我国长期照护保险制度设计框架的参考。

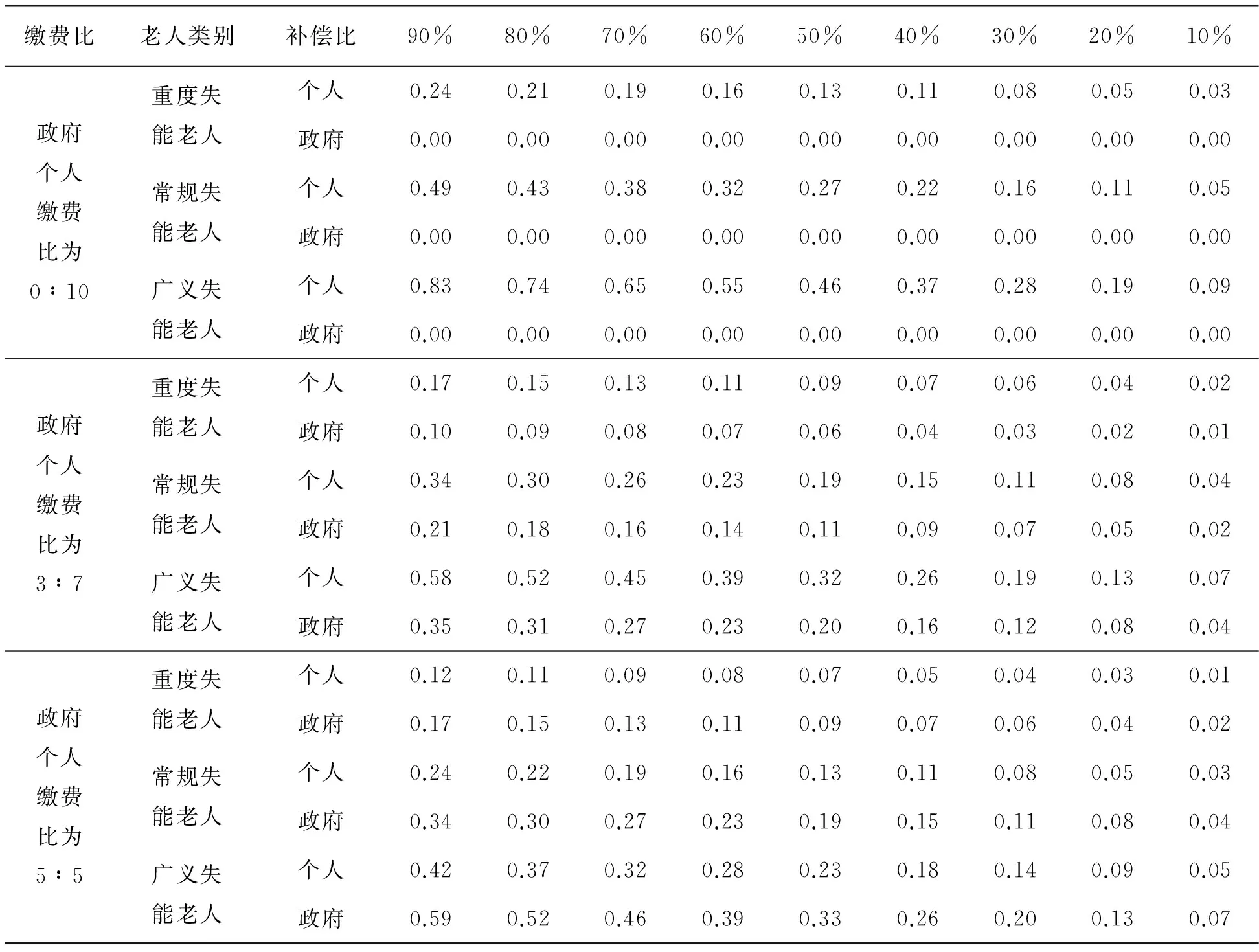

本研究的测算按照如下思路:基于潜在照护服务需求和实际照护服务需求的评估、预测结果,分别按照政府、个人负担比例分别为0∶10、3∶7、5∶5、7∶3、10∶0,按照报销比例为10%-90%,分别按照保障对象为“重度失能老人”“重度+中度失能老人”“全部失能老人”,计算对应的政府和个人的负担比例,即对应政府负担占政府财政支出的比例,个人负担占个人可支配收入的比例。需要强调,上述缴费比例、负担比例的计算是考虑2015—2050年总收入、总支出的均衡费率,是一个跨期调整后的均衡结果。个人可支配收入、政府财政收入预测结果限于篇幅,此处省略。

2.我国长期照护保险筹资与缴费优化测算结果

(1)测算结果说明

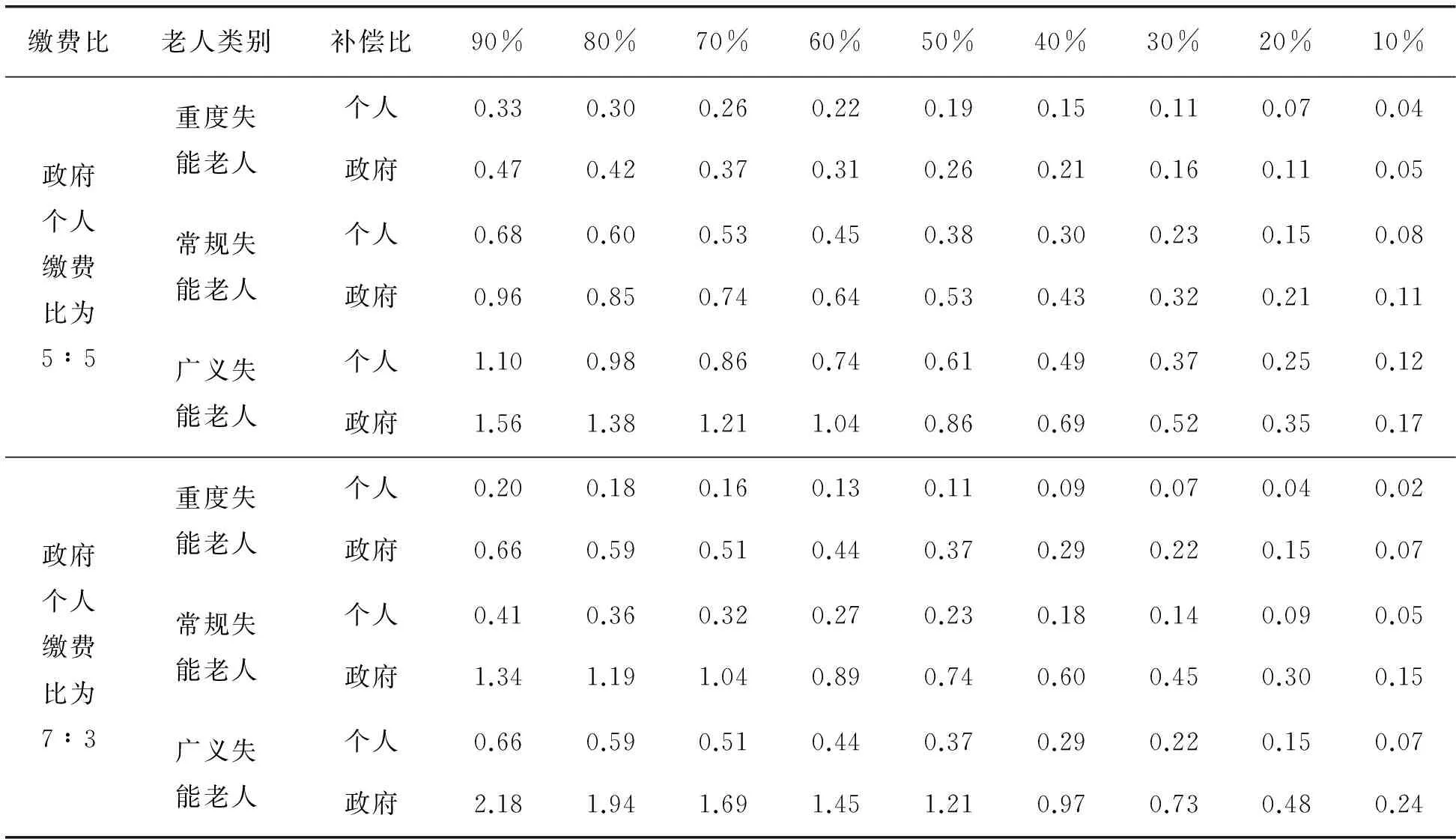

从表3可以看出,在不同条件设定情况下,个人和政府的均衡缴费率与合意的报销比例都是不同的,也反映了在责任分担不同、受益水平不同、受益对象不同、需求评估类型不同等条件下,报销比例和受益比例两个方面都是存在较大差别的。以表3长期照护保险筹资、补偿比例测算水平结果为例,在政府与个人筹资比例为0∶10时,即政府不缴费,筹资完全依赖个人缴费时,以老年基本照护服务潜在需求为基础,如果只保障重度失能老人基本照护需求,同时,负担报销比例为90%时,个人筹资水平占个人可支配收入的0.67%;如果保障对象为常规失能老人(中度、中度失能老年人)的潜在基本照护服务需要,那么,在同样筹资结构和报销比例设定情形下,个人筹资比例占可支配收入的均衡比例为1.36%。

(2)均衡方案与优化选择

综合比较表3、表4,综合考虑各方面的因素,本研究认为将要阐述的均衡方案在我国更具有现实意义,即在相应条件约束下,该方案的筹资、补偿设定,较为全面、均衡地综合了各方面要素,所得到的个人缴费比例和政府财政支出比例也实现了最优化,个人负担、国家负担实现了同步最小化。

第一,潜在照护服务需求规模下的均衡方案。在潜在照护服务需求条件下,政府和个人对缴费成本分担比例为5∶5,在受益人群为重度失能人群,或重度+中度失能人群时,合意的报销受益比例为90%时,对应的个人缴费比例分别为0.33%、0.68%,对应的政府财政支出比例分别为0.47%、0.96%;如果在均衡合意报销比例为80%时,相应的个人负担分别为0.30%、0.60%,政府财政支出负担比例分别为0.42%、0.85%。

第二,实际照护服务需求规模下的均衡方案。在实际照护服务需求条件下,政府和个人对缴费成本分担比例为5∶5,在受益人群为重度失能人群,或重度+中度失能人群时,合意的报销受益比例为90%时,对应的个人缴费比例分别为0.12%、0.24%,对应的政府财政支出比例分别为0.17%、0.34%;如果在均衡合意报销比例为80%时,相应的个人负担分别为0.11%、0.22%,政府财政支出负担比例分别为0.15%、0.30%。

表3 我国老年长期照护保险筹资、补偿比例水平测算(基于潜在照护服务需求)(%)

续表3

缴费比老人类别补偿比90%80%70%60%50%40%30%20%10%政府个人缴费比为5∶5重度失能老人个人0.330.300.260.220.190.150.110.070.04政府0.470.420.370.310.260.210.160.110.05常规失能老人个人0.680.600.530.450.380.300.230.150.08政府0.960.850.740.640.530.430.320.210.11广义失能老人个人1.100.980.860.740.610.490.370.250.12政府1.561.381.211.040.860.690.520.350.17政府个人缴费比为7∶3重度失能老人个人0.200.180.160.130.110.090.070.040.02政府0.660.590.510.440.370.290.220.150.07常规失能老人个人0.410.360.320.270.230.180.140.090.05政府1.341.191.040.890.740.600.450.300.15广义失能老人个人0.660.590.510.440.370.290.220.150.07政府2.181.941.691.451.210.970.730.480.24

表4 我国老年长期照护保险筹资、补偿比例水平测算(基于实际照护服务需求)(%)

续表4

缴费比老人类别补偿比90%80%70%60%50%40%30%20%10%政府个人缴费比为7∶3重度失能老人个人0.070.060.060.050.040.030.020.020.01政府0.240.210.180.160.130.100.080.050.03常规失能老人个人0.150.130.110.100.080.060.050.030.02政府0.480.430.370.320.270.210.160.110.05广义失能老人个人0.250.220.190.170.140.110.080.060.03政府0.820.730.640.550.460.360.270.180.09

总的来看,政府财政补贴和个人缴费按照5∶5的比例结构、补偿比为90%、仅报销重度失能老人基本长期照护服务的设定下,政府和个人的缴费压力实现了均衡最小化,是二者相对能够接受的优化方案,以实际照护需求和潜在照护需求分别作为需求的上下限,则个人缴费占个人可支配收入的均衡比例区间为0.12%~0.33%,政府财政补贴占政府财政支出的均衡比例区间为0.17%~0.47%;即使将常规失能老人都进行保障,个人缴费占个人可支配收入的均衡比例区间为0.24%~0.68%,政府财政补贴占政府财政支出的均衡比例区间为0.34%~0.96%。综合上文分析的可行的筹资渠道,这个综合均衡的筹资方案不会给相应筹资渠道带来较大压力和负担,可以保障相应筹资顺利、可持续(表5)。

表5 按5∶5筹资结构下不同补偿比对应的政府、个人缴费负担区间(%)

四、研究结论与思考

(一)研究结论

第一,我国失能老年人规模庞大,增速迅猛。其中,重度失能老人占老人总数比例将从7.15%(2014年)上升至11.68%(2050年),重度失能老人是我国长期照护的重点人群,也是长期照护服务市场的主要需求者。

第二,老年长期照护服务需求货币化规模增速迅猛、结构差异变强,重度失能老年人照护服务需求增速迅猛。2014年,我国重度失能老年人,长期照护服务实际需求的货币化规模为275.99亿元,潜在长期照护服务需求货币规模为773.47亿元,到2050年,我国重度失能老年人长期照护服务需求货币化规模将上升至4 944.03亿元(有效需求)和13 855.74亿元(潜在需求)。

第三,长期照护保险筹资、补偿水平的综合均衡方案不会给筹资渠道带来较大压力和负担,可以保障筹资顺利、可持续。政府与个人筹资比例为5∶5、补偿报销比例为90%、保障重度失能老年人基本照护服务需求时,个人缴费占可支配收入的均衡比例区间为0.12%~0.33%,财政补贴占财政支出的均衡比例区间为0.17%~0.47%,方案负担较轻、制度可持续性强。另外,与青岛、南通等地已经探索实施的缴费水平相比,本研究测算的负担水平与地方实践探索的缴费比例较为接近,如南通市规定,“照护保险建立初期,保险基金按照我市上年城镇居民人均可支配收入的3‰左右确定”[27]。综上所述,本研究测算的综合均衡缴费、补偿水平具有较强的科学性和适用性。

第四,老年长期照护保险需要借鉴医疗保险成本控制机制。需要借鉴医疗保险治理经验,综合实施封顶线(服务包干)、共付比例制度,并通过建立独立、科学的第三方评估机制,实现有效地控制成本、降低道德风险、增强老年长期照护保险制度的可持续性。

(二)若干思考

1.老年长期照护保险财务负担轻、可持续。本研究的一个核心价值不仅仅在于测算了我国老年长期照护保险筹资、补偿的优化水平,更具有现实意义的是,本研究的测算表明,构建我国社会性的老年长期照护保险是可能的、可行的,我们可以在有效控制成本的基础上、在各方筹资可承受能力之内,建立老年长期照护保险,从而回应了我国尚无能力建立老年长期照护保险、我国应当建立商业性而非社会性老年照护保险等观点,表明我国完全可以建立一个保障基本照护需要、财务机制可持续的老年长期照护保险制度。

另外,本研究测算的优化水平方案,也有益于消除部分人关于财政承受能力和社保总体费率过高的担心。由于在本研究建议的均衡方案中,政府财政支持均衡比例负担较低,2015-2050年长期照护保险政府的均衡负担区间为财政支出的0.17%~0.47%,不会给财政带来较大负担,是可以承受的。另外,我国社会保障在国民收入水平中占比过高的问题也正在被全社会热议,降低社会保障缴费占比将成为趋势,特别是降低养老保险、住房公积金缴费水平。其实,并不需要担心老年长期照护保险的建立会进一步推高社会保障总体负担比例,一个务实、合理的策略是“有升有降”,即在降低住房公积金、养老保险缴费占比同时,在社会保障整体负担下降的大背景下,将独立的、占比较小的、极为必要的老年长期照护保险建立。

2.有效整合老年照护资源,将照护救助和保险前置。由于民生建设日益受到全社会关注,政府在老年照护方面的投入日益增多,其中,既包括长期照护(护理)保险制度的探索,也包括全国性和地方性的各类老年福利和补贴(如高龄补贴、老年补贴等等),各级、各类部门也投入了相当巨额的资金。但是,从资源投入的迫切程度和整体效应来看,我国当前各类养老资源投入应当重点考虑两个方面:其一,应当将保险、救助前置,至少应当至于各类福利补贴之前,特别是应当优先于各类普惠性老年补贴福利;其二,从整合照料的逻辑来看,现有散碎于各个部门之间的老年资源投入存在明显的低效率,甚至出现重复保障,应当将各个部门在老年服务方面的功能、资源投入充分整合,形成整体、有机的老年照护保障与福利体系。

第一,在整个老年照护保障资源的投入次序上,应当将保险、救助类资源投入前置于福利资源投入。在整个社会保障体系中,社会保险居于主体性地位,而社会救助则是整个社会保障的基础,社会福利是社会保障中的较高层次。从我国老年长期照护保障体系建设的实际情况来看,应当将老年长期照护保险和照护救助前置,集中资源优先建立老年长期照护保险和照护救助两项制度,其中老年照护保险是整个照护保障体系的基础、核心,而照护救助制度(包括各类现金补贴和服务补贴)则应该主要保障穷困、“三无”等特殊老年人群,保险和救助两类资源投入可以最大程度地实现有限资源的高效利用。而普惠性的各类福利补贴、津贴,虽然对于老年福利有较好的增进,但是,其对照护群体不加以区分的投入,“大水漫灌”,既没有“精准”地识别照护对象,也没有“精准”地按照老年人需求的“先后次序”使用资源,效率大大降低。应当将老年长期照护保险和照护救助前置,将有限资源优先投入到照护保险和照护救助建设。

第二,整合现有各部门、各类资源投入,集中力量建设长期照护保险。从某种意义上讲,是否应当建立长期照护保险,我们所缺乏的并不是资源,而是社会各界和各个部门之间的共识。事实上,现在各个部门、各类有关老年人投入的资金总量已经具有相当规模,但是,由于各个部门之间投入理念和方式的差别,各类资源投入并没有实现有效整合,也没有按照一个需求逻辑确定优先次序。现有民政部门各类补贴中,非保险或救助性质的、不区分群体与次序的、具有普惠意义的地方老年福利补贴,投入的资金量也是相当巨大的,粗略估计,以其作为政府补贴支持长期照护保险建设,应当是基本足够的。或者,为了避免阻碍,将未来此类老年福利补贴的增量作为政府补贴支持老年长期照护保险建设也是可行的。

3.完善成本控制等制度设计是老年长照保险健康运行的关键。为了提升估算的精度,本研究还分别计算了潜在和实际两个方向上的服务需求。但是,医疗保险的第三方付费理论表明,在共付机制下,个人的服务需求可能扩张,甚至出现过度需求,需要设计合理的共付比例、设置科学的封顶线(包干额度),以及包括严格的第三方评估等一系列制度建设,才能够在不损害老年人必要服务需求扩张的前提下,最大限度地将照护服务需求限定在合理水平,而且通过设定完善的制度设计,实现优化保障是有可能实现的。

第一,应当借鉴医疗保险控费经验。如何有效地控制成本是各国长期照护保险都面临的现实问题,由于老龄化程度的不断加深,日本、德国等国也不得不将本国长期照护保险费用政策进行调整。所以,在制度设计之初,就应该充分考虑到如何有效控制长期照护服务成本的问题。借鉴医疗保险制度设计的成熟经验,本研究认为,照护保险应当在满足老年人长期照护基本服务需求的基础上,实施封顶线(服务包干)、共付比例等机制,最大限度控制过度消费等道德风险。在具体封顶或服务包干的做法方面,可以积极借鉴青岛和南通积累的成熟做法。

第二,独立、科学的第三方评估是控费关键。应当特别重视建立独立、科学的第三方评估机制,对老年人开展科学、客观、动态的失能等级评定,并借鉴青岛、南通等地的实际经验,在科学设定服务内容同时,根据不同失能等级设定封顶线或服务包干标准,从而实现有效控制成本、降低道德风险,有效抑制消费扩张效应,将均衡缴费率控制在实际支出与潜在支出之间,避免超过潜在支出水平的过度消费,从而增强制度可持续性。

[1] 中华人民共和国国家统计局.中国2010年人口普查资料[EB/OL].http://www.stats.gov.cn/tjsj/pcsj/rkpc/6rp/indexch.htm,2011-04-28.

[2] 张恺悌.全国城乡失能老年人状况研究[EB/OL].http://www.shanghaigss.org.cn/news_view.asp?newsid=8260,2011-10-6.

[3] HUBER M,HENNESSY P.Long-term Care for Older People[M].OECD Publishing,2005.

[4] 刘鹏飞.老年照料需求与成本——文献回顾与评述[J].中国医药指南,2009,7(7):33-35.

[5] GIBSON M J S,GREGORY S R,PANDYA S M.Long-term Care in Developed Nations:a Brief Overview[M].AARP Public Policy Institute,2003.

[6] ALEMAYEHU B,WARNER K E.The Lifetime Distribution of Health Care Costs[J].Health Services Research,2004,39(3):627-642.

[7] COMAS-HERRERA A,WITTENBERG R,PICKARD L.Making Projections of Public Expenditure on Long-Term Care for the European Member States:Methodological Proposals for Discussion[J].LSE Health and Social Care,2005.

[8] 黄枫,吴纯杰.基于转移概率模型的老年人长期护理需求预测分析[J].经济研究,2012(s2):119-130.

[9] MANTON K G,CORDER L S.Forecasts of Future Disabled and Institutionalized US Populations 1995 to 2040[J].Ageing,Social Security Affordability,1998,4(32):7-48.

[10] 彭荣.基于马尔科夫模型的老年人口护理需求分析[J].统计与信息论坛,2009,24(3):77-80.

[11] 曾毅,陈华帅,王正联.21世纪上半叶老年家庭照料需求成本变动趋势分析[J].经济研究,2012(10):134-149.

[12] 蒋承,顾大男,柳玉芝,等.中国老年人照料成本研究——多状态生命表方法[J].人口研究,2009,33(3):81-88.

[13] 胡宏伟,李延宇,张澜.中国老年长期护理服务需求评估与预测[J].中国人口科学,2015(3):79-89.

[14] ROOS N P,MONTGOMERY P,ROOS L L.Health Care Utilization in the Years Prior to Death[J].The Milbank Quarterly,1987,62(2):231-254.

[15] LUBITZ J,PRIHODA R.The Use and Costs of Medicare Services in the Last 2 Years of Life[J].Health Care Financing Review,1984,5(3):117-131.

[16] HOGAN C,LUNNEY J,GABEL J,et al.Medicare Beneficiaries’ Costs Of Care In The Last Year Of Life[J].Health Affairs,2001,20(4):188.

[17] 戴卫东.以色列长期护理保险制度及评价[J].西亚非洲,2008(2):46-50.

[18] 戴卫东,石才恩.韩国老年长期护理政策新动向[J].中国卫生事业管理,2008,25(1):66-69.

[19] 孟昶.长期护理保险的需求实证分析[D].北京:北京大学,2007.

[20] 唐幼纯,姜苏娟,王维.上海市长期护理保险给付水平研究[J].社会保障研究,2012(2):163-170.

[21] 贾琳.护理保险供需分析及我国护理保险制度的建构[D].沈阳:沈阳师范大学,2012.

[22] 冯威.中国人口老龄化下的长期护理研究[D].福州:福建师范大学,2012.

[23] 余涛.我国开展长期护理保险的研究[D].成都:西南财经大学,2005.

[24] 曹信邦.中国失能老人公共长期护理保险制度的构建[J].中国行政管理,2015(7):66-69.

[25] 唐钧.失能老人护理补贴制度研究[J].江苏社会科学,2014(2):75-82.

[26] 唐钧,冯凌.完全失能老人长期照护保险研究[J].江苏社会科学,2015(3):106-113.

[27] 南通市政府.关于建立基本照护保险制度的意见(试行)[EB/OL].http://xxgk.nantong.gov.cn/govdiropen/jcms_files/jcms1/web1/site/art/2015/10/20/art_5340_451181.html.

【责任编辑吴姣】

StudyontheOptimalDesignofFinancingandCompensationLevelaboutChineseElderlyLong-termCareSocialInsurance——On the Construction of Framework of ElderlyLong-term Care Social Insurance

HU Hong-wei1,2,Li Yan-yu1

(1.School of Humanities and Social Science,North Electric Power University,Baoding, Hebei 071003, China;2. Huamin Research Center, The State Universityof New Jersey, New Brunswick, NJ 08901, USA)

Although parts of our country carry out the elderlycare insurance pilot work, how to determine the scientific financing and compensation level not only has become the core problem that hinders elderly-care insurance pilot construction, but also has become the national level core problem of exploring the elderly-care insurance. On the basis of the assessmentof the elderly disability population prediction and the elderly disability population care services needs,we combined the setting of different care target groups, the setting of reimbursement ratio, the setting of the government and individuals sharing ratio proportion, prolonged annual balance, etc, comprehensive and balanced estimated financing level and treatment level. The results show that, when the government and individual financing proportion is 5:5, the compensation expense ratio is 90%, and guarantee seriously disabled elderly’s basic care needs, we found that individual contributions accounts for 0.12% to 0.33% of disposable income, and fiscal subsidy accounts for 0.17% to 0.47% of fiscal expenditure. Even all the conventional disabled elderly is guaranteed, the corresponding proportion interval is 0.24%~0.68%, and 0.34%~0.96%. And, the program will have a relatively easy burden and the system will have a strong sustainability. Based on research findings, we further proposed some recommendations like integrating care resources and improving the care system design.

elderly long-term care social insurance; financing; compensation; optimal design

C913.7

A

1005-6378(2017)05-0117-12

10.3969/j.issn.1005-6378.2017.05.016

2016-05-10

河北省社会科学基金项目“需求视角下河北省老年长期护理保险制度设计” (HB17GL066)

胡宏伟(1980—),男,河北满城人,华北电力大学人文与社会科学学院副教授,美国罗格斯大学华民研究中心研究员,主要研究方向:社会保障。