明年通胀压力加大

2017-11-01兴业证券

兴业证券 王 涵

明年通胀压力加大

兴业证券 王 涵

整体而言,今年中国通胀环境整体维持了“高PPI低CPI”的整体格局,且四季度可能仍将维持;但从明年一季度开始,在PPI逐渐回归正常区间的同时,CPI或出现上行压力,2月份大概率突破2.5%,且持续时间偏长,在此之前通胀预期可能逐渐被市场认知。值得注意的是,目前我们的基准假设下猪肉中枢明年仍继续下行,且PPI向CPI的传导缓慢,即使如此,只在核心CPI趋势延续和食品低基数的作用下,2018年2月份CPI同比上行的压力已经较大。而当前“脱虚向实”的宏观大环境下,如果蔬菜、猪肉、医疗、居住或原油等任意方面出现增量扰动,明年通胀的压力可能进一步上升。

猪肉及原油非反弹主因

新一轮猪周期尚未启动。猪周期尚未“触底”,短期难言“反弹”。今年养猪利润较高,猪粮比价维持在7以上,养猪行业成本约为13元/千克,低于今年生猪价格中枢的15元/千克。从过去几轮猪周期来看,在利润驱动下,生猪的供给仍会上升,猪肉价格走强的动力不足。虽然今年母猪、生猪存栏持续下降,但饲料厂的产销量增长较快,可能更能说明生猪的实际供给并未下降。环保政策短期不足以逆转周期。兴业证券农业团队认为环保对猪价的影响相对有限,影响供给不足5%,而猪周期通常需要供给减少20%左右才能启动新一轮周期,因而目前而言,环保趋严并不足以启动新一轮猪周期。在基准假设下,我们假设猪周期尚未启动,明年猪肉中枢较今年下降5%,新一轮通胀的反弹,可能不是由猪周期所导致。但即使在这一假设下,2018年2月CPI同比仍将出现较快上升并突破2.5%。

CPI对原油的弹性约1%。国际油价领先国内CPI能源分项1个月,弹性约1%。近年来国际原油价格波动较大,对CPI、PPI都有较大的影响。我们测算了CPI对原油价格的弹性,以估算不同原油价格情景下对CPI的影响。从不同角度的测算来看,我们认为CPI对原油价格的弹性在0.7%-1.4%左右,且具有一个月的领先性。如油价维持当前水平,明年年初能源分项对CPI有一定拖累。当前中长期原油价格也存在不确定性,尽管OPEC于2016年底开始决定减产120万桶/日,但油价上涨带动美国页岩油不断复产,相对今年年初,近期美国原油出口量增长超过100万桶/日。这也就导致油价很难出现趋势性上涨,当前油价对CPI也有小幅拖累(约-0.1%)。如果未来一段时间内油价维持当前水平,到明年年初,油价对CPI会有较大的负面拖累,主要原因在于今年年初初油价较高,但到年中油价的拖累基本消失。

医改及住房的影响或上升

医改推动下持续上升。医疗服务价格改革推动医疗分项不断上升。自2015年以来,CPI医疗分项出现明显上涨,2017年9月份医疗环比1.8%,同比7.6%,双双创下1997年以来的最快涨幅,对于医疗这一相对稳定的分项而言,这是非常剧烈的变化。从自下而上的数据来看也较为匹配的,门诊费、化疗费和注射费等医疗价格的确出现了快速上涨,10种主要医疗项目价格加权涨幅与CPI医疗价格涨幅相似。近几个月以来,医疗服务价格和药品价格出现分化迹象,医疗服务价格出现跳升,而药品价格出现企稳迹象,这与医改大环境的“总量控制、结构调整,提高诊疗、手术、康复、护理、中医等体现医务人员技术劳务价值的医疗服务价格”的方针相一致。在基准假设下,我们假设医疗保健维持在当前的同比增速,既不出现明显跳升,也不出现断崖式下跌,环比增速维持在0.7%左右。

居住分项存在上行压力,但未必反映在CPI口径。地产长效机制可能助涨房租。宏观环境来看,房租上涨的条件比以往更加具备。随着政府“以租代买”、“租售同权”等地产长效机制的推进,就理论上而言,这可能削弱房地产的金融属性,促使其回归使用属性。由于租房也可以享有买房同样的权利,可能会导致房地产价格的泡沫向房租迁移,对房租产生上行压力。但CPI的居住分项未必反映真实房租。从CPI的构成来看,当前统计局数据的居住分项中,房租部分与高频房租数据的相关性其实偏弱(水电燃气部分与油价相关性更高,已包含在前面的测算之中)。而居住分项中,接近50%权重来自于自有住房的租金价值估算。我们发现,房租与利率的关系更大,可能是根据利率等房屋成本进行估算得到,因此可能并不反映真实的房租变化。因此,如果“租售同权”等新政思路快速推进,实际房租可能波动增大,但

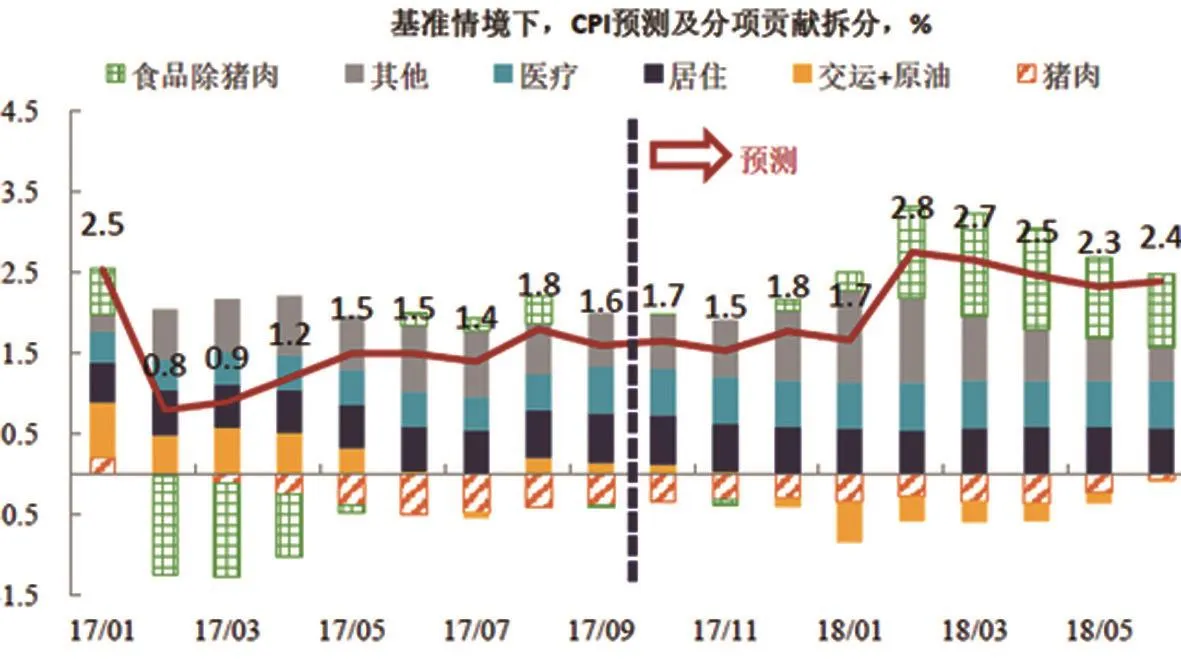

房租的变化能否计入CPI口径值得观察。在基准情景下,我们假设CPI中的居住分项基本维持平稳。格环比保持当前增速,年同比约6%;4)房租较季节性稍强,全年同比约3%(当前2.5%)。在这样的假设下,2017年2月份CPI将冲高至2.8%,且回落速度偏慢,连续3个月保持在2.5%以上,主要的驱动力来自核心CPI强势的延续,以及非猪肉食品的基数效应,猪肉仍是小幅负拖累。

在超预期情景下,我们假设:1)生猪价格强于季节性,明年中枢14.8元,与今年相当;2)油价稳步上涨,2018年底涨至60美元/桶;3)医疗价格环比继续上升,年同比从当前的7.6%上升至9.4%;4)居住强于季节性,明年年中同比3.1%(当前2.8%)。在这样的假设下,2017年2月份CPI将冲高突破3%,且回落速度偏慢,至年中仍保持在3%附近。

在低通胀情景下,我们假设:1)生猪价格弱于季节性,明年中枢跌至13.6元,比今年低10%;2)油价逐步回落,2018年底跌至45美元/桶;3)医疗价格同比见顶回落,年中回落至6.4%;4)居住弱于于季节性,明年年中同比回落至1.8%。在这样的假设下,2017年2月份CPI仍将超过2.5%,但持续性较弱。

整体而言,在不同情景下,2018年2月份CPI同比快速跳升突破2.5%是大概率事件,且在核心CPI的趋势和食品低基数的作用下,1季度末甚至可能考验3%的红线。

不同情景下的通胀预期

在基准情景下,我们假设:1)猪肉价格整体符合季节性规律,18年生猪价格中枢14.2元(17年15元);2)油价保持稳定,2018年底前维持在50美元/桶;3)医疗价

图:基准情景下CPI预测