景嘉微:GPU国家队地位确立

2017-11-01

景嘉微:GPU国家队地位确立

华泰证券预测数据

景嘉微(300474):公司拟通过非公开发行股票募集不超过13亿元,投入高性能图形处理器芯片、面向消费电子领域的通用型芯片等集成电路研发设计领域。同时,与华芯投资和湖南高新创投签署了《非公开发行股票之认购意向协议》,华芯投资有意向全权代表国家集成电路产业投资基金股份有限公司(又称“大基金”)参与认购,湖南高新创投作为政府性投融资平台,有意参与认购。

国家集成电路产业投资基金是为促进集成电路产业发展设立,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,华芯投资是“大基金”的唯一管理人。2014年9月26日国家集成电路产业投资基金股份有限公司成立,注册资本987.2亿元,公司实际融资1378亿元。成立两年多来共决策投资43个项目,累计项目承诺投资额818亿元,实际出资超过560亿元。

大基金入股,公司GPU国家队地位确立,我们预计跟海外多核芯片厂商Kalary的合作加速,补齐公司在GPU并行运算能力方面的短板,未来可以期待公司推出媲美英伟达的GPU芯片。根据国产化替换十三五规划,军队方面,十三五期间有百万台电脑GPU的替换需求;民用领域,GPU需求达千万片,我们预计十三五期间军民显控领域大概有百亿市场空间。由于人工智能产业的驱动,到2020年,我们预计国内GPU需求达100亿元。公司作为目前唯一的显控芯片制造商和GPU国家队,市场空间广阔。

操作策略:二级市场看,公司股价近期表现活跃,投资者可积极关注。

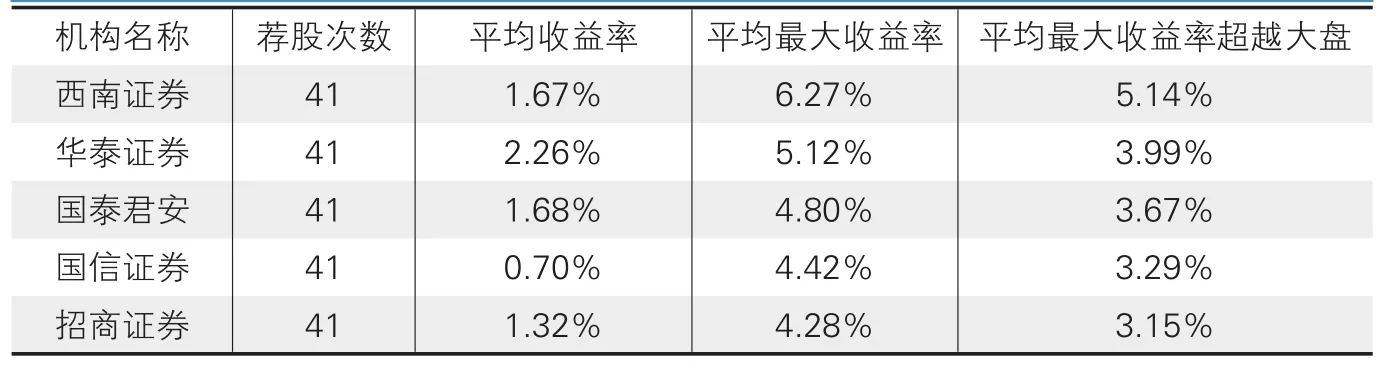

上期荐股排名(2017年10月20日-2017年10月27日)

累计排名

注:收益率的计算公式为:(本周五收盘价—上周五收盘价)/上周五收盘价。

最大收益率的计算公式为:(本周最高价—上周五收盘价)/上周五收盘价。

大盘表现采用上证指数在相应计量周期内的变动幅度来计量,超越大盘指机构或所推荐股票的收益率高于同期大盘表现的值。

本周个股推荐:长春高新000661

编辑笔记

华泰证券

最大收益率:京东方A 18.58%

京东方A(000725):2015年LCD价格大跌主要是由于国内3条8.5代线集中投产,然而当前LCD存量产能已有大幅提高,少量高世代线的投入对供给的边际冲击在削弱。在16Q4-18Q4期间,全球产出的季度复合增长率为2.16%,8.5代线及以上的季度复合增长率为3.66%。不论是从单季环比还是季度复合增长率而言,相比于07Q3至17Q2期间全球产出单季平均增长4.29%而言,产能增速并没有出现明显拐点。

LCD行业仍处于8.5代线的红利释放阶段,在更高世代线大规模投入进而降低55寸、65寸及以上大尺寸面板的成本之前,当前产能格局对应的经济切割尺寸的产品价格的稳定性强。因此,京东方盈利能力的周期属性减弱,OLED、物联网等新兴业务所赋予的成长属性增强,有望迎来戴维斯双击。

本周上证综指上涨1.13%,创业板指上涨0.85%,中小板指上涨0.88%。上期提示十九大之后注意风险,但漂亮50的一波演绎,使得指数能够挺住。大家可能关注点都在茅台什么时候一万亿,然而,上帝欲使其灭亡,必先令其疯狂,加速上涨过程中不要做最后的接盘侠,宁愿规避风险。

公司三季度营收利润大幅增长,主要系公司三大业务全面开花。LED业务随着新增产能释放9月达约85~90万片/月,相比年初扩产近5倍,同时LED芯片价格保持坚挺,销售收入大幅增长;公司锂电池今年产销良好,工具类电池和三元电池均供不应求;金属材料今年价格同比出现上升,公司金属加工贸易业务营业收入相应增长较大。

LED迎景气周期,公司LED业务继续做大做强,并拓展LED上游。公司公告明年再扩产47.5万片/月,再扩产比例约50%。同时将进一步拓展LED上游图形化蓝宝石衬底,形成600万片/年4寸产能。公司适时拓展LED上游,既能强化LED核心技术能力,同时确保原材料供应稳定,公司稳扎稳达逐步实现全球LED前三目标。

国信证券

晋西车轴600495

该公司主营各类车轴的生产及销售,合金钢等精密锻件生产、销售或委托加工。在轨道交通装备制造业中,尤其是铁路装备制造业中,公司通过多年经营,积累了雄厚的技术和装备实力,特别是在铁路车轴产品的专业化研发、制造方面,技术水平、产品质量、生产规模和市场占有率多年来稳居国内同行业榜首,在国际市场中代表着中国在该领域中的竞争能力。公司时速350公里、250公里动车组车轴均顺利完成运行考核和技术评审,并实现小批量供货,未来有望在动车车轴领域逐步拓展市场份额。公司还将在除轨交以外的领域发力,布局包括核电、风电、舰船等产品领域在内的新业务领域,积极寻找新的利润点。

盛世创富黄启学

澳洋顺昌002245

长春高新000661

华泰联合

公司产品金赛牢牢占据生长素领域霸主地位,全线产品增势迅猛(前三季度收入及利润增速均超过50%),看好全年业绩增速50%:1)水针主导城市医院市场,独家优势仍在发酵(诺和诺德尚未形成销售队伍),预计全年增速超45%;2)粉针基层拓展加速,长效制剂深挖高端用户(我们预计今年销售额实现翻番,贡献收入约1.7亿元);3)考核指标细化:新增患者+用药时间双向效应叠加,催生环比增长。

中检所2017年1-9月数据表明,百克痘苗共获批签发350万人份,市场占比居首位(33%),预计全年业绩有望翻番:1)局部地区疾控中心推出痘苗加强针(1针变2针),市场扩容可期;2)疫苗提价推动净利率上升,两票制导入中间平台利润;3)出口又添新军(印尼获批)。

安琪酵母600298

公司17年前三季度收入41.83亿元,同比增长19.8%,归母净利为6.12亿元,同比增长59.8%,公司业绩增长符合预告中枢。其中单Q3收入12.73亿元、归母净利1.91亿元,分别增长13.3%、54.9%,收入增速略低于预期,主要系受人民币升值影响,公司海外市场增速预计仅接近10%,较上半年环比放缓明显。

公司产能延续高利用率,促进单位成本摊薄,且由于公司榨季后期采购成本较前期更低,今年成本优势越往后将越明显,两大因素促进三季度毛利率同比大幅提升4.9pct至37.6%,环比提升0.4pct。费用端方面,三季度销售费用率同比略下降0.1pct至10.9%,管理费用率明显下降0.7pct至10.8%,财务费用率下降0.6pct至1.35%。公司盈利能力进一步增强,营业利润率同比提升4.7pct至15.9%,净利润率提升4pct达15%。

招商证券

裕同科技002831

市场认为,包装行业作为产业链中游环节,对于原材料价格波动的抵御能力相对较差且议价能力相对较弱,公司可获得的利润空间有限;然而公司凭借高端包装产品、增值服务以及持续开拓下游优质客户的能力能够保持相对稳定的盈利能力,随着新增产能的不断释放、下游客户持续推进以及对客户议价能力的逐步提升,预计公司业绩将步入快速增长阶段。

公司与移动终端、游戏机、食品饮料等领域的优质大客户保持多年合作,高端包装产品的销售呈现增长趋势。预计公司未来凭借高端客户的持续开拓,将逐步实现产品结构优化,在提升盈利水平的同时将进一步增强抵御原材料价格波动的能力。随着下游客户需求不断升级以及对高品质包装的需求,公司逐步从传统制造向服务转型。

国泰君安

亨通光电600487

自2015年中国移动开启大规模光纤光缆集采以来,国内光纤光缆缺口持续紧张。根据行业数据统计,预计2017年国内光纤光缆自给率缺口约为19%,而同时光纤预制棒产能扩充进度较慢,光纤光缆价格也持续上升。2016年9月、2017年5月中国移动分别启动2次大规模光缆集采,集采总量相对于之前持续提升,新一轮中国移动集采有望快速启动,这也将有力促进公司利润持续增长。

基于在光纤光缆领域的突出实力,公司加速布局新兴业务。目前公司海底电缆等业务发展迅速,海缆上半年中标7.61亿元,是16年海洋工程收入的1.85倍。伴随新兴业务的加速发力,公司的整体业务发展也进一步均衡,并有力平滑传统业务周期波动。

海通证券

好莱客603898

前三季度收入增长31.1%,其中老店同店增长贡献约23%(客单价增长贡献15%-17%,订单量增长贡献约5%)。其中第三季度收入5.3亿元,同比增长25.6%,增速较上半年下降10个百分点,略低于预期,主要受订单量增速下降影响,一方面地产影响有所显现;另一方面公司促销活动节奏较去年有所放缓,6、7月缺少大型促销活动,加上公司16年新增门店仅80多家,17年订单量增长主要依靠同店拉动。8月中旬以来,公司推出16800元/15平米特价套餐,10月以来对部分花色降价,5个花色柜体板出厂价降价3%-5%(总共20种花色),有望促进订单增长。门店方面,17年前三季度公司新增门店约200家,其中Q3新增门店约50家,预计全年新增250-300家,18年门店增长拉动有望增强。

安信证券

丹邦科技002618

公司作为国内高端柔性印制电路板行业的领先者,技术水平在国内居领先水平,接近国际尖端水平。公司专注于微电子柔性互连与封装业务,正形成“PI膜-FCCL-FPC”、“PI膜-FCCL-COF 柔性封装基板-COF产品”的全产业链结构。公司主营FPC、COF柔性封装基板及COF产品的研发、生产与销售。FPC即柔性印制电路板,是连接电子零件用的基板和电子产品信号传输的媒介。公司主营产品主要应用于空间狭小,可移动折叠的高精尖智能终端产品,在消费电子、医疗器械、特种计算机、智能显示、高端装备产业等微电子领域都得到广泛应用。

西南证券 罗栗

新劲刚300629

公司是一家专业从事高性能金属基复合材料及制品的研究、开发、生产和销售的国家火炬计划重点高新技术企业。公司全资子公司康泰公司是目前国内为数不多的拥有军工资质及军品供应能力的民营企业之一。近年在共沉淀-共还原超细预合金粉制备工艺技术、爆炸喷涂技术、弥散强化铜制备技术、SHS熔覆钢结硬质合金涂层技术、原位自生颗粒增强技术等方面取得了一系列突破。

2017年10月23日公告,近期公众媒体报道的公司与国家军民融合战略相关的情况比较多,公司下属全资子公司康泰威公司具备军工企业科研生产相关资质,目前康泰威公司收入及利润较小,且占公司收入与利润总额的比例较低。二级市场上,该股近期表现突出,曾尝试突破前高点,但高位抛压较大,后市注意风险。

音飞储存603066

公司作为国内最早的几家专业的仓储货架制造企业之一。公司目前主要产品分为货架类与智能仓储系统,货架类产品包括立体库高位货架、阁楼式货架、特种货架和一般货架;智能仓储系统包括自动化系统集成、穿梭母车、多层穿梭车、快速输送机拣选系统、高速垂直输送机。

2017年10月24日公告,公司股东泊尔投资计划自公告之日起十五个交易日后的三个月内,通过竞价交易、大宗交易、协议转让方式或其他上海证券交易所认可的合法方式减持公司股票不超过172万股,占公司总股本的0.57%,减持价格视市场价格确定。董监高中戚海平先生拟减持将不超过18600股;徐秦烨女士拟减持将不超过17550股。二级市场上,受高管减持股份影响,股价近期表现低迷,后市注意风险。

天目药业600671

公司是杭州市第一家上市公司,全国第一家中药制剂上市企业,天目生物公司的天目山铁皮石斛为珍稀濒危名贵中药材,是国家二级保护植物,曾被道家列为“九大仙草”之首,享有“植物黄金”美誉,“天斛一号”为浙江省首个中药材认定品种。

2017年10月21日公告,披露2017年第三季度经营数据事宜,保健品主营业收入、成本较去年同期下降,主要是代理模式的销售数量较上年同期下降较大。其他营业成本较上年同期上升67.42%,主要是分公司天工商厦2016年6月份提升改造完毕,本年出租摊位增加分摊改造成本所致。二级市场上,该股表现一直十分平淡,近期维持震荡整理,由于业绩硬伤,后市注意风险。

江山股份600389

公司有近60年的农药生产历史,积累了丰富的农药生产经验,是国内最大的草甘膦生产企业之一,拥有草甘膦原药产能7万吨/年,其中甘氨酸路线产能3万吨/年,IDAN路线产能4万吨/年。公司敌敌畏、敌百虫产品使用的清洁生产工艺路线国内领先。

2017年10月26日公告,2017年10月25日,公司在“上证e互动”平台上召开了“江山股份关于终止重大资产重组的投资者说明会”,就终止重大资产重组的具体情况与投资者进行了沟通。公司股票于2017年10月26日开市起复牌,公司承诺在复牌之日起1个月内不再筹划重大资产重组事项。二级市场上,该股近期表现较为强势,股价始终运行在上升通道中,但该利空将对短期股价有抑制,注意风险。