个人征信评分产品的用户体验设计研究

2017-10-31袁浩洲杨明刚康信辉

袁浩洲 杨明刚 康信辉

摘要:文章在分析移动互联网个人征信评分产品的基础上,阐述了其关于用户体验的内容要素并总结出相关的研究方法,最终基于用户体验五要素——战略层、范围层、结构层、框架层和表现层提出了此类个人信用评分产品用户体验设计的模型构建。文章对现有个人征信评分产品进行用户体验设计方面的分析和展望,旨在提出我国移动互联网个人征信评分产品的设计理论与方法。

关键词:移动互联网,个人信用评分产品,用户体验设计

中图分类号:TB472 文献标识码:D

文章编号:1003-0069(2017)07-0052-02

一、个人征信评分产品及其特点

我国个人征信行业起步较晚,截至2015年末,央行征信中心有效覆盖8.8亿人信息,其中3.8亿人有信贷记录,相比于美国92%的个^征信覆盖率,我国征信的普及率仍有待提高。2015年1月5日,中国人民银行下发《关于做好个人征信业务准备工作的通知》,并要求芝麻信用、前海征信等8家机构做好个人征信业务的准备工作,这标志着我国个人征信业务市场化的开端。2014年,平安集团旗下的前海征信就基于自己的大数据网络推出了个人信用产品——好信度信用评分;2015年1月末,阿里巴巴集团旗下的蚂蚁金服推出了自己的个人征信评分——芝麻信用分,这些都是大数据征信模式下的个人征信评分体系实践。

传统意义上的个人人征信评分是一种度量消费者个人信用风险的量化方法,提高授信机构的授信决策的正确性和工作效率。基于大数据及互联网的个^征信评分产品的特点可以归结为:一是丰富的大数据和云计算技术的支持,如阿里巴巴的芝麻信用可以获取大量淘宝和支付宝的交易数据,好信度可以依据平安集团的数据网络来分析金融包括保险数据;二是评分特点参考国际主流个人信用评分模式的评分区间,芝麻信用分的评分区间为350至950分,好信度则与美国著名FICO评分模式相同将评分区间设置为300至850分,评分越高代表个人信用越好;三是评分结果由多个维度共同决定,如芝麻信用综合考虑用户的信用历史、行为偏好、履约能力、身份特质、人脉关系等五个维度信息,好信度则由七大维度总和评估而来:身份特征、履约能力、失信风险、消费偏好、行为特征、社交信用、成长潜力;四是信用评分与信用服务的强相关,信用评分越高的用户享受的服务权益就越丰富,相反评分越低的用户会失去较多的信用服务,如芝麻信用分达到600分在部分酒店可以免押金入住,达到700分可以便捷办理新加坡签证。

根据目前的个人信用评分产品的体系及特点,芝麻信用分、好信度等个人征信评分产品可被定义为:利用大数据及云计算等信息技术,对个人信用行为进行分数量化,并基于此分数提供用户和商户多场景多维度的信用场景服务或信用服务咨询的第三方信用服务体系。可见此产品服务体系是环环相扣且较为复杂的,其用户体验需要深度地度量、分析、优化,从而发现最适合用户的服务与产品。

二、个人征信评分产品关于用户体验的内容要素

用户体验(User Experience)在ISO 9241-210标准中被定义为“人们对于针对使用或期望使用的产品、系统或者服务的认知印象和回应”。它是用户在使用产品期间的主观感受反应,是个性化和多层次的。个^征信评分产品则带有信息化、数据化、多维度化和体系化的特征,其关于用户体验需要研究的问题是在结构复杂且逻辑严谨的产品体系中實施有针对性的举措促进感性的用户体验提升。

个人征信评分产品关于用户体验层面的内容,就需要将产品体系中与用户产生交互或影响行为的全过程提取出来,此段关联过程就像服务设计中的触点理论,即连接服务提供方(个人征信评分产品)与接受者(有信用评分的用户)的有形物与互动。

其内容包括:(1)将用户的个人认证信息及已获知的个人互联网行为数据和个人金融行为数据(如芝麻信用考虑用户五个维度的信息),经过严谨细致的计算体系得出用户基础信用评分(2)依托大数据和云计算对大量用户的信用评分创建用户信用行为画像并设计各场景的信用服务,例如可利用数据网络分析出信用分在700分以上的用户在某租赁行为中违约的概率几乎为零,则可以开辟这一项达到信用分免押金的信用服务(3)用户在上述环节的基础上依据自己的信用评分在移动端设备上使用与自身评分相关联的信用服务(4)个人征信产品不断分析用户新的行为数据(包括使用自身征信服务的信用行为情况)并定期更新个人信用分,从而形成整个的产品流程闭环。

框定产品中关于用户体验的内容特征,目的是厘清整个个人信用评分产品的逻辑构架,从而找出适合其用户体验方向的研究方法。

三、个人征信评分产品用户体验的研究方法

(一)个人征信评分产品用户体验的定性研究

定性研究包括用户访谈法、可用性测试、焦点小组等。个人征信评分产品的循环体验周期较长,产品中信用服务的范围广其客户体验旅程包括了线上的信用服务和线下依据信用服务的实际体验,总体来说信用评分产品的定性研究方法有服务区分和场景区分2种区分维度。如芝麻信用中信用借还服务包括了免押金借用雨伞与免押金借用充电宝,这两种借还服务的租赁载体不同,造成了整个信用服务的差异化,借用雨伞多发生在雨天而借用充电宝则多发生在出现于陌生地点或者陌生时间段的人群身上,所以不同的信用服务有截然不同的服务场景和体系,需要分开研究而不可一概而论。场景区分是基于服务区分的细化,如在运用可用性测试研究免押金借用雨伞的服务时,整体场景是雨天没有带伞的用户需要借用雨伞避雨,之后用户具体的使用场景可以分为三个部分:(1)查询阶段:躲雨时利用APP中的应用查询附近借伞点并前往,观察员可观察用户在手机上凭借自己信用分开始使用服务时是否流畅,能否实时快速地查询到借伞地点(2)借伞阶段:在到达借伞地点时借伞时,可调查用户整个借伞过程的体验,包括与服务人员的沟通,借伞之后手机端租借状态的更新反馈是否及时等(3)还伞阶段:此阶段的测试内容也较为丰富,比如新用户能否及时得知归还地点和期限等信息,在归还后手机端服务中借还情况和后续个人信用状态的更新,甚至在逾期归还的情况下用户得知此结果后对于自己信用信息的影响了解和处理方式等都属于观察测试的范围。可见整个流程结合了线上和线下的体验,同时的不同的时间段、不同的用户都会给使用定性研究的服务设计者不同的考量。endprint

(二)个人征信评分产品用户体验的定量研究

个人评分产品的定量研究是从模型和数据上帮助开发者进行设计决策,相比于定性分析,定量分析的结果更加客观和具体,在一定程度上避免了研究者的主观因素干扰。著名的用户体验定量研究方法如传统网站经常使用的PLUSE评估系统,Google公司使用的HEART指标体系,以及《用户体验度量》一书中提到的操作绩效(正确率等)、可用性问题(频率和严重程度)、各种类型的满意度数据及生理/行为数据(如眼动跟踪)等度量方法。根据主流的定量研究方法,个人信用评分产品的度量框架可以分为:(1)接受度:多指新用户对产品和服务的接受程度,例如用户从信用分信息页面到信用服务页面的转化率,新服务页面的PV和UV等数据(2)参与度:指的是用户的參与深度,比如用户在某一个信用服务中固定时间内参与的次数,从线上参与到线下服务,再回到线上得到信息回馈的完成率(3)留存度:体现用户在—段时间或者产品使用周期之间的留存率,经常使用的如7日留存率,体现在信用服务中可以是信用评分更新周期之间的留存率(4)推荐度:基于马斯洛的需求层次理论,个人信用评分产品属于情感、尊重与自我实现的高层次需求实现体系,所以其用户体验的推荐度测量有较大的价值,主要的定量包括净推荐值(NPS),以及MGM营销(Member Get Member)的转化率等维度。

四、个人征信评分产品用户体验设计的理论模型

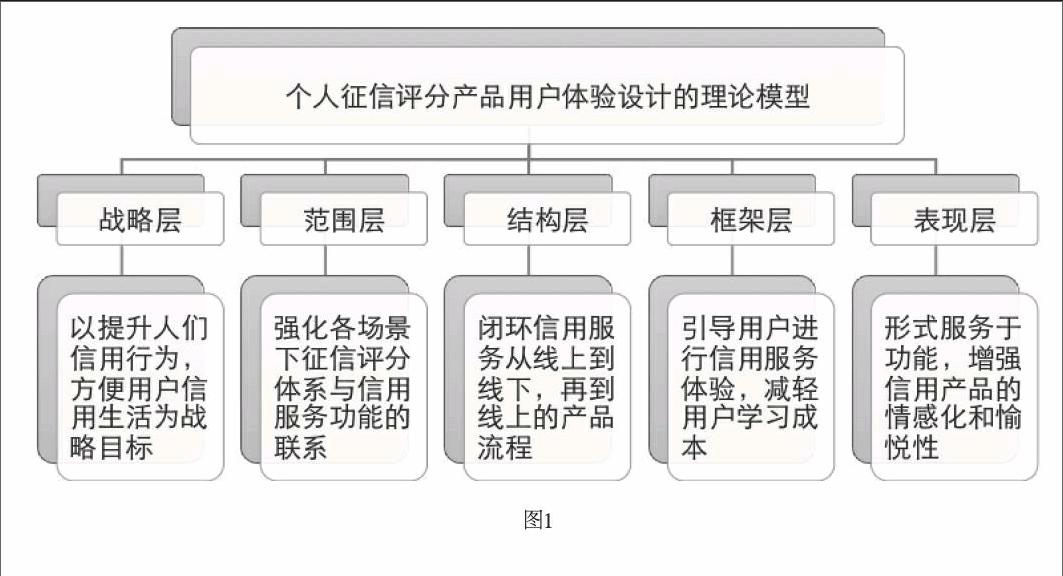

个人征信评分产品的主要价值是以个人信用分为产品核心要素,设计各种依赖于信用分数的信用场景和信用服务来消除社会中人与人,人与机构之间因信息不对称而导致流程附加和资源浪费的状况。个人征信评分产品的用户体验设计应该从产品核心价值主张出发,依托整个产品体系并汇集各个信用服务的内容特点挖掘其理论模型的特殊之处,创造优良的用户体验。因此,基于用户体验设计的五要素,个人征信评分产品用户体验设计的理论模型如下:

战略层:以提升人们信用行为,方便用户信用生活为战略目标。促进信用生活和信用社会的建立是个人征信评分产品构思并付诸实践的初衷,个人信用行为的普及化才能带来社会效益的最大化,建立和不断更新个人信用评分是在量化维度激励用户的守信行为,以让用户获得更好的信用服务体验。

范围层:强化各场景下征信评分体系与信用服务功能的联系。个人征信评分产品依据个人信用分创建了不同的服务功能,此范围层中需求的核心就是依据信用评分等级化信用服务,加强“服务源于评分”的体系建立,才可以让用户认知到信用分数和信用行为的重要性。

结构层:闭环信用服务从线上到线下,再到线上的产品流程。互联网产品要先具备可用性,然后才是易用性,结构层适当地将我们的关注点从抽象的决策与范围问题转移到能影响用户体验的具体因素,它解决的就是可用性的问题。个人征信评分产品服务广泛,逻辑复杂,信用服务从线上移动端到线下体验端,再反馈到线上的过程连接紧密,让用户走通服务流程是整个信用产品用户体验最基本的设计要求。

框架层:引导用户进行信用服务体验,减轻用户学习成本。如果说结构层解决的是产品可用性的问题,框架层就是易用性的体现层面,它表现在页面独立组件和它们之间的相互关系上。个人征信评分产品是以任务为导向的服务体系,繁琐的产品步骤和信息流需要产品构思人员从简设计,引导用户进行体验服务,减轻他们的学习成本。

表现层:形式服务于功能,增强信用产品的情感化和愉悦性。表现层是用户体验设计层次中的顶端,是用户首先注意到的区域。评估个人征信评分产品的视觉设计,首先应该注意到设计方案是否让各个模块层次分明,是否服务于在框架层中引导用户完成产品设计者所构思的目标,比如视觉焦点是不是从信用分区域引导到信用服务区域。同时,应该辅以情感化和愉悦性的特征,例如芝麻信用分从低到高显示的是从红色到蓝绿色的渐变,红色让人感觉到危险并带有刺激性,而绿色代表着生机和希望,色彩的搭配应用在视觉上匹配着人们对信用层次的心理反应(如图1)。

结语

综上所述,第三方机构的个人征信评分产品是在“互联网+”背景下诞生的移动端产品,它既具有互联网金融产品的特质,也广泛涉及到了用户的生活场景。在用户体验层面考虑个人征信评分产品的设计需要以个人信用分为核心,以各种信用服务场景为基础铺设,使整体设计简洁、流畅,并最终通过良好的用户体验和信用服务让个人征信评分产品作用于个人信用生活和社会信用体系的构建。endprint