智能投顾,也许是银行的一次惊天逆袭

2017-10-27沈绍炜

沈绍炜

提起银行,似乎总不受大家的待见,于是乎,余额宝的出现,很多人都拍手称赞。余额宝不仅唤醒了普通老百姓的投资理财意识,同时也对银行的改革和利率市场化的进程起到了诸多的推动作用!

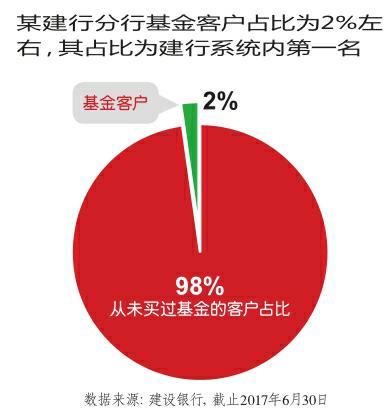

而余额宝更大的贡献在于,在短短4年的时间里面,培育了3亿的基金投资客户,这也许更是余额宝始料未及的!在传统银行,基金客户的开发率不足5%,笔者实地调研过,以中国建设银行中基金客户开发率很高的沿海厦门建行分行为例,截止2017年6月底,厦门建行有400万实名客户,而其基金开户的客户数只有8万,也就是基金开发率仅有2%而已,而厦门建行的基金客户开发率在过去三年中建行内部的统计数据中,基本位于第一名位置!

余额宝似乎可以高枕无忧了,去年底已经超越了招行,碾压四大行指日可待!

其实不然,如何更好地深入发掘这3亿的客户才是决定未来余额宝是否能够继续发展的关键所在,而更为重要的是,这3亿的客户并不仅仅属于余额宝,他们同时也是银行的客户……

长尾客户,银行和余额宝的必争之地

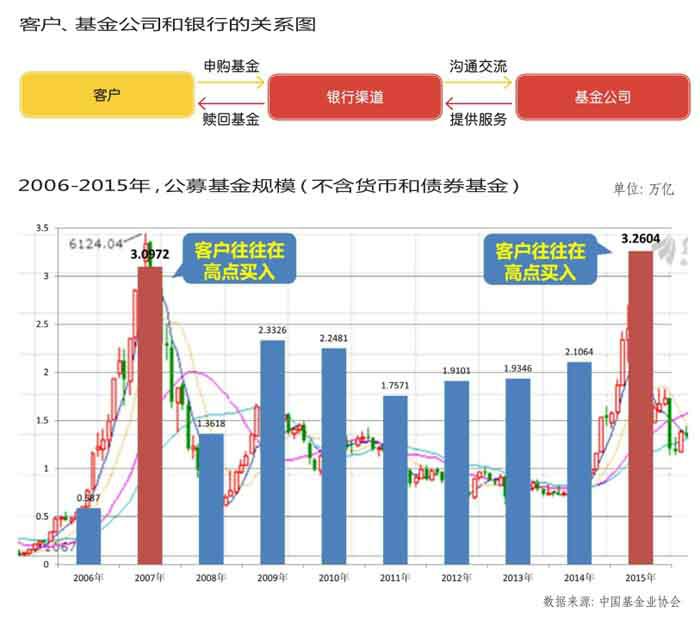

我们从 2016 年天弘基金的年报分析中看到,3.25亿户余额宝持有人户均持有基金为2489.98元,余额宝的个人投资者比例高达99.72%,所以即使最近余额宝把个人持有余额宝的最高额度调整为10万元,其实对90%以上的个人投资者而言,几乎是没有影响的!

余额宝的客户,本来都是银行无法服务的小额客户,而余额宝以几乎无风险的货币基金作为切入口,吸引这部分客户,才能让余额宝在短短几年时间之内迅速壮大,而这也是银行最大的痛!

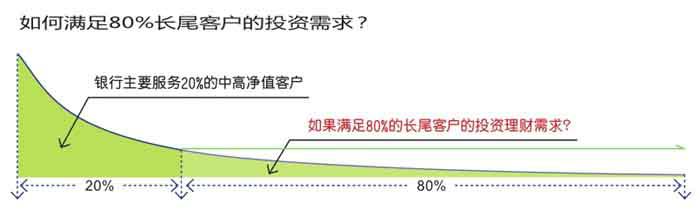

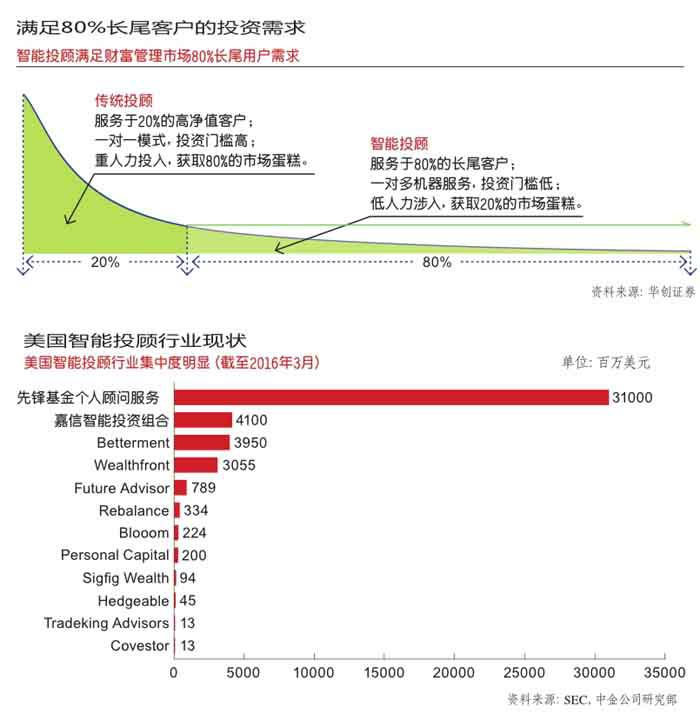

从下图我们能看得出来,银行主要服务中高端客户,而大部分的长尾客户,在过去,银行根本无法提供任何投资理财服务!

如何服务这些长尾客户,是银行面临着最大的挑战和机遇!

余额宝也是如此,余额宝吸引客户的几乎就是贴了无风险标签的货币基金,可是问题来了,随着货币基金收益率的下降,你总不可能一直让这些客户投资货币基金吧!

如何更好的服务这3亿的小额客户,余额宝和银行开始出现了不同的分歧,采用了两种不同的服务方式,也许真正的竞争才刚刚开始??

从轻定投到财富号,余额宝试水金融大淘宝

如何更好的服务这3亿长尾客户呢?

余额宝采用了更为开放的心态和服务平台,这其实也和余额宝蚂蚁金服的基因是有关的,其本身并不具有核心的投资管理能力,所以,利用开放式的平台,希望通过引入更多的专业投资机构主要是基金公司,来满足这3亿客户的投资理财需求,其模式,还是延续了淘宝网的思路,就是希望做成金融大淘宝,蚂蚁金服对入场者提供信用和资质等的审核,而交易由投资双方自负盈亏!

这种模式,在传统产品是成功的,可是在金融产品,效果如何呢?

几年前,基金公司敲锣打鼓去淘宝网开店,而后悄无声息的关门,去年年底,余额宝首次试水基金轻定投,据说第一天10万开户,而最近几乎销声匿迹了,可以看得出来,这一切进展得并不顺利!

近期,余额宝又推出了“财富号”,所谓“千人千面”,因为基金公司更了解自己的客户,所以,让基金公司服务余额宝的投资者,从而能更好的培育客户,这几乎和当年的基金淘宝店是一样的,让我们来分析一下,这一次的“财富号”会不会重蹈当年基金淘宝店的覆辙!

“财富号”和基金淘宝店的故事

1. 基金公司了解自己的客户吗?

蚂蚁金服一直以为,没有谁比基金公司更了解自己的基金投资客户了,其实,这本身就是一个错误的前提假设条件!

基金公司基本不接触基金投资者,尤其是散户投资者,而这部分客户,大部分都是余额宝的客户!基金公司的销售模式,主要通过银行等第三方去销售基金,基金公司的销售人员主要工作是服务银行渠道,而不是服务基金客户的,基本就是银行想卖什么产品,基金公司推出什么产品!而和蚂蚁金服接触的,主要是基金公司的电商部门,电商部门在基金公司基本是中后台部门,那就离投资者更远了!

2. 客户了解自己的投资理财需求吗?

蚂蚁金服还是延续淘宝网的思路,让客户自己选择,客户明白他们自己最想要的是什么?这在传统商品营销是合适的,而在金融行业完全就是两码事情!

客户最疯狂买基金买股票是在2007年和2015年,后来我们都知道,大部分的客户至今都还在亏钱!所以,让客户自己来买金融产品,这本身也是一个错误的前提假设!

其实我们看得出来蚂蚁金融所谓“千人千面”的“财富号”和当年的基金淘宝店是换汤不换药,其逻辑思路还是金融超市的理念!

而这一次,银行开始选择另外一条不同的路了。

智能投顾,也许是银行的一次惊天逆袭

余额宝现在试水的开放平台“财富号”等,其实传统银行一直在做,因为传统银行的基金代销业务本身就是一个金融超市,在这个金融超市里面不仅有基金,还有黄金、保险、外汇等更多的金融产品!

可是,这样的金融超市是无法服务大量中小投资者的,如上文分析,普通投资者根本不了解自己的投资理财需求,所以,通过金融超市是无法解决这个问题的!

那么,如何滿足中小投资者的理财需求呢?

这一次,银行大胆拥抱变革,推出了智能投顾!所谓智能投顾就是根据个人投资者提供的风险承受水平、收益目标以及风格偏好等要求,运用一系列智能算法及投资组合优化等理论模型,为用户提供最终的投资参考,并对市场的动态对资产配置再平衡提供建议。

说得简单一些,就是既然传统的投资理财顾问无法服务大量中小投资者,那我就让机器人来服务你,这就是智能投顾,效果如何呢?

招商银行在2016年底推出了“摩羯智投”,普通客户只需要回答几个简单的问题,即可进行资产配置投资理财,操作非常简单,而且所有的服务全部通过机器进行,包括市场分析、投资组合反馈及投资优化等,其实,中小投资者最大的需求,就是承受比较低的风险同时获得略高于余额宝收益的产品,从这个角度而言,招行的“摩羯智投”还是很成功,其多个组合的波动性很小,而收益率基本能高于余额宝等理财产品。

智能投顾才刚刚起步,其背后运用的是人工智能及FOF基金的投资组合等,从投资组合的角度而言,远比单只基金的波动小,而且起点不高,目前是20000元起,还是很值得中小投资者去尝试的。当然组合的数据的业绩表现还不到一年,试想一下,如果多积累一些投资数据,标签一下可以多少概率超越余额宝的收益,甚至,可以更大胆一些,降低这些FOF基金的产品申购费率,余额宝建立起来似乎牢不可破的壁垒也许会在一夜之间被银行的智能投顾击穿!

尤其从国外的经验来看,银行最大的优势就是在拥有大量的客户基础,只需要稍微简单引导,很多客户就会尝试智能投顾的服务!

目前银行试水智能投顾的仅有一两家而已,但是,智能投顾在投资理财领域的发展和优势已经得到越来越多机构和客户的认同,而如果余额宝继续固守着其金融超市的概念,那么,喧嚣的财富号背后必然也是一地鸡毛,随着余额宝收益的下降,余额宝会发现自己“光大,是不行的”。endprint