中国建设银行信贷管理信息系统分析与设计

2017-10-26陈曦

陈曦

摘要:改革开放以来,国民经济迅速发展,各种所有制经济体制的活力不断展现,经济实力不断攀升,经济增长速度连续增加。伴随着改革开放的不断深入,我国银行业迎来了巨大的发展机遇,但机遇的背后也面临着挑战。中国建设银行抢为人先,率先进行信贷管理信息系统的规划,力图降低银行信贷风险、提供信贷质量,为客户提供高效便利的服务。该文从三个方面对中国建设银行的信贷管理的现状进行分析,并结合实际的信贷管理信息系统需求,提出适合建设银行信贷管理系统的设计方案,在宏观视角之下,进行微观的设计,把握好设计方向。

关键词:中国建设银行;信贷;管理系统

中图分类号:TP3 文献标识码:A 文章编号:1009-3044(2017)22-0110-04

1概述

1.1研究背景

中国建设银行是中国五大国有银行中的重要组成部分,在国民经济的发展中起到了巨大的引领和推动作用。中国建设银行的发展历史悠久,发展态势良好,资金充裕,有效促进国民经济的平稳发展。

自2008年金融危机爆发以来,经济发展的不确定因素持续增加,经济发展受多种因素的综合作用,各国为应对经济发展中的不确定因素,纷纷出台相应的金融政策来扶持经济的复苏,各国的恢复政策虽然能暂时缓解国际金融危机,但是危机的不可测性和重复性促使各国加强对本国金融刺激计划的实行。在此背景环境下,建设银行加强了对金融刺激政策的推行,对外贷款额不断增加。我国政府在利用信贷刺激经济方式推动经济发展的同时,也面临着较为严峻的信贷风险问题,这对我国银行的信贷管理水平提出了较高的要求。

1.2研究目的与意义

银行是人类社会生活中必不可少的部分,是国民经济发展的重要支柱。信息化的发展为系统化的管理模式提供了契机,故而银行的信息化进程影响着整个社会经济的发展,银行的信息化水平直接影响着企业的运行与管理,同时也影响着经营的情况与信用等情况,银行信贷管理系统的运用与完善在一定程度上能够为社会经济的发展带来活力。从多角度来思考,银行的信息化的发展是银行规避风险的有效手段,信息化的发展能够提高银行的监管水平,能够较好的从宏观的角度对银行的信息进行控制。

通过对中国建设银行管理系统的研究,从多个方面分析建设银行管理信息技术的发展情况及其可取精华和可去的糟粕,有利于建行找出在行业竞争处于首发地位的关键因素,同时也能较好地总结出管理信息技术对现代企业发展运营的正面意义和未来管理信息系统的发展态势与方向。

1.3研究方法

本文主要运用三种研究方法,分别为比较研究法、案例分析法、系统分析法。比较研究法侧重于对事物的异同进行分析,通过对不同情况下事物的不同表现进行全面的有侧重的分析,从而得出事物的普遍规律;案例分析法能够较好的根据具体的案例情况进行分析;系统分析法是了解信息、开发信息的有效方法。

2理论与应用综述

2.1信贷理论

信贷是体现一定经济关系的不同所有者之间的货币借贷行为,是银行的重要赢利点。银行信贷有两种模式:一种是广义的信贷,一种是狭义的信贷。广义的信贷是关于银行的存款、贷款业务,狭义的信贷是贷款。其中,信贷业务又分为两类:一类是贷款类业务,一类是信用担保业务。目前,中国建设银行的信贷业务的种类较多,涉及的信贷面较广,主要包括流动资金贷款业务、固定资产贷款业务、房地产开发贷款业务等,除以上方面,还涉及商业汇票承兑、商业汇票贴现等业务。

2.2.1信贷管理系统

银行信贷管理系统是利用计算机技术结合网络通信设备和其他办公设备,对信息进行收集并传输、存储、维护,以此来提高信息的安全性,提高信息管理的效率。目前,中国建设银行致力于提高信贷管理系统的层次性和综合性,且中国建设银行不断完善系统信息建设,增扩风险管理系统、绩效考核系统、稽核管理系统等。

2.2.2我国国有银行信贷管理系统综述

进人21世纪,国有大型银行的发展对信贷管理系统提出了更高的要求。银行信贷管理系统是集银行综合信贷管理于一体、综合性的管理系统,为银行成员提供了便利的工作环境。对比我国大型国有银行的信贷管理系统,各个银行的发展皆有特色。工行信贷管理信息系统主要致力于信息量的收集、加强对信息的管理控制、风险预警;农行主打“创新牌”,加强信息数据库的收集,建立以信贷系统为核心的基础信贷库,实现信息化、技术化;交行主推一体化流程,在信贷业务处理过程中,实现业务前对信息进行收集、办理业务中对信息进行审核、业务结束后对信息进行监督,进行流程化运行;相比之下,建行更多地侧重于信贷管理系统的信息加工、应用及信息质量审核,对信息系统进行统一开发、分级应用。

3系统需求分析

3.1系统需求概述

中国建设银行的信贷管理系统以客户服务为重心,其核心经营为客户信息、借贷利息、客户借贷、银行借贷管理与内部资料信息管理。建设银行目前的主要的业务为资产负债业务,故银行的信贷管理系统的顺利运行是银行主要系统运行的重要保证。

建设银行的信贷管理体系业务图:

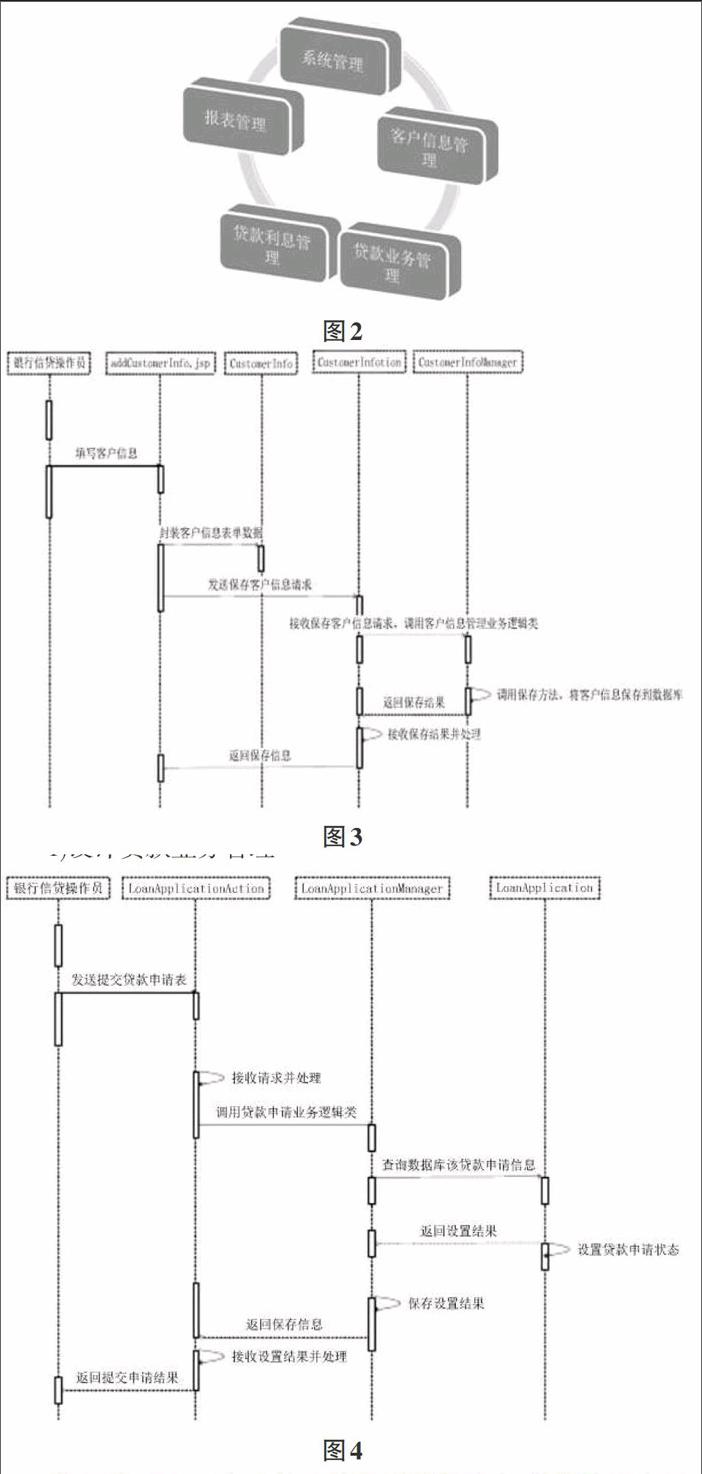

3.2信贷管理系统功能性需求分析

3.2.1客户信息管理

以服务客户为核心,收集客户信息并对客户信息进行整理和储存。顾客信息管理具有的作用主要體现在新增加银行客户资料、查看银行客户资料、维护银行客户资料、公布银行客户资料以及客户的信用状况。银行系统操作人员会对新增客户信息、维护客户信息、查询客户信息、发布客户信息、信誉等级评估等方面进行操作,对客户信息进行管理。

3.2.2贷款业务管理

贷款业务管理所包含的内容十分广泛,包括以下几个方面:贷款申请、贷款审批、贷款发放、贷款回收、贷款延期、贷款逾期、资产管理。整体来说,顾客的贷款要从多个步骤进行操作,不仅如此,还要在贷款之前对资产进行处理和抵押。endprint

3.2.3贷款利息管理

在银行运营利润中,贷款利润是重要的利润组成部分,贷款利息管理是在客户进行贷款活动后所进行的经营管理,具有较大的意义。在贷款利息管理中,银行操作人员主要进行的业务活动为计算利息、计算复息、收回利息、减免利息。

3.2.4报表管理

报表管理模块是对信息的汇总和保存,在利息结算时,对账户信息进行核对,报表的管理不仅体现在对报表的管理,也体现在对报表信息的人工查询。报表管理主要包括报表经营、智能核算查找。报表信息可以为银行数据库信息的收集打下较好的基础。

3.2.5系统管理

系统管理主要包括几个方面:信息管理、修改密码、权限管理。信息管理主要是针对用户信息进行管理,修改密码是用户对自身登录口令的修改,权限管理是上级主管对用户在系统中的权限进行管理。

3.3信贷系统非功能性需求分析

在信贷系统设计中,要注意多个方面,其中设计师尤其需要注意一下几个方面:

1)选择高质量的数据库管理系统

银行的业务较大,每天需要处理大量的数据,银行信息管理系统在选择时要注意选择高质量、稳定性高的数据库,只要选择了高质量、稳定性高的数据库,银行信贷管理系统的安全性才能得到明显的提高。

2)选择时效性高的系统

银行的工作效率对银行的业务数量的提高有着较大的推动作用。银行作为一个服务行业,服务客户的效率是评价银行体系的重要指标,若银行系统需要长时间的等待时间则难以留住客户。

3)设计舒适、界面友好

合理的设计会有效提高银行从业人员的效率,减轻银行从业人员的疲劳感,提高银行从业人员的工作效率。友好舒适的界面也有利于愉悦客户的心情,增加客户的“回头率”。

4)减少投资成本

充分利用原有的软件、硬件来支持信贷系统的运行,减少建设成本,同时,也减少了人员的学习成本。

4系统设计

4.1建设银行信贷系统概要设计

4.1.1建设银行信贷管理系统的要求

1)系统必须要有较高的安全性

建设银行的信贷管理系统内部数据及信息必须实现较高的安全性,同时必须要有相应的安全措施。在保证安全性的同时,银行要保证客户信息的完整性,客户信息的准确性。

2)对系统操作权限的管理

银行管理者要对工作人员的操作权限进行管理,以免工作人员对客户信息进行泄漏或恶意修改等操作。系统后台应明确显示操作人员的操作记录,并对工作人员的行为进行监督。

3)数据的查找与恢复

对数据进行备份与操作可以减少数据因失误删除等意外操作带来的不必要的损失。

4.1.2技术架构设计与功能架构设计

1)技术架构

本系统以SHH为主要框架,将J2EE中的B/S设置为主要的模式。

系统先由浏览器发出HTTP申请,通过服务器与数据库进行数据交换,反过来,数据库与服务器进行数据交换后,服务器会返回服务信息,并将其返还给浏览器。

2)功能架构设计

4.2系统功能详细设计

4.2.1客户信息处理

打开系统后,系统会对客户信息进行收集,完成信息收集后便对信息进行保存。在管理客户信息中,首先要对客户信息进行操作,新增的客户信息会被数据库保存,在系统自动生成客户编号后,要对客户的信誉进行评估。

4.2.2设计贷款业务管理与贷款利息管理系统

1)设计贷款业务管理

进入界面后,工作人员在接收到贷款请求,数据库后台反映数据接收并调出贷款记录。贷款管理者可以根据职能情况分为贷款投入和下放的管理和贷款分类清算。

2)贷款利息管理系统

进人利息界面,经选定后,客户在银行里的贷款金额和利率就会显示出来,在信息申报至后台后,计算结果会被系统保存起来。

4.2.3设计报表管理

报表的设计主要是借助后台数据进行报表的处理,工作人员点击生成报表,对报表信息进行处理。

4.2.4设计系统管理

设计系统的管理分为多个部分,主要侧重于客户方面的需求与实际操作的结合,包括:增加、更正、删除及决定客户的使用权限。

4.3数据库设计

数据库系统E-R图:

银行信贷管理系统的实体分别是操作人员、主管人员、信贷管理人员、系统管理人员、贷款、利息、会计、角色,联系分別有管理、借贷、生产、分配、放款、计算、分配、设置。

5结论

银行信贷管理系统为银行的发展提供了大量的发展资源,银行信息系统收集的大量数据可以较好地帮助银行分析信贷业务的实际情况和信贷行业的未来发展态势,具有较强的现实意义。银行信息管理系统的建立与运行不仅能够提供客户的信用,也能较好的完善客户信息,提高客户信息的安全性。对于银行来说,信贷系统可以深层次的挖掘优质客户,增强银行抵御风险的能力,有效促进信息共享。endprint