基于回归分析法研究企业降低成本的途径

2017-10-20丁骏豪

丁骏豪

【摘要】利用统计学中的回归分析法分析一個企业如何通过各种有效手段来降低成本,从而提高盈利水平。应用回归分析法对一个企业进行如何分配成本费用进行利弊分析,并做出最后的决策。分析结果:企业各项成本率因素对企业营业利润的影响。

【关键词】回归分析法;企业成本;研究

一、我国现在大型企业成本管理的现状

从目前市场环境来说,市场已明显进入“微利”时期,因此,企业几乎不可能依靠高价格来获取利润,而有效的降低成本则成为企业的焦点,企业要在日趋激烈的市场竞争中占据有利地位,并走上可持续发展的道路且保持长期的竞争力,就必须加强成本管理。我国当前在成本管理方面存在成本管理范畴过窄,主体单一,成本管理观念落后,方法和手段老化等问题。随着中国加入WTO,对企业成本管理提出了更高的要求,成本管理改革迫在眉睫。这需要我们吸收借鉴国外先进方法,并且加强自身研究,加快更新成本管理思想、扩大成本管理范畴、加强成本核算和成本控制工作,逐步形成一套系统化、模式化的成本管理方法体系。

此外,由于受到长期计划经济的影响,企业在成本管理中往往只注重生产成本的管理,而对供应与销售环节则考虑不多,对于企业外部的价值链更是视而不见,这种成本管理的观念不能适应市场经济环境的要求。随着市场经济的发展,现在的企业面临着前所未有的竞争压力,在考察产品的制造成本会造成企业投资,企业的任何一种产品从引进到获利,起成本决不能仅仅理解为制造成本发生。传统意义成本管理在管理领域上,之限于对产品生产过程中的成本进行核算和分析,没有拓展到技术领域和流通领域;在管理体系上,偏重于事后管理,忽视了事前的预测和决策,难以充分发挥成本管理的预防性作用。

二、降低企业成本途径的具体分析

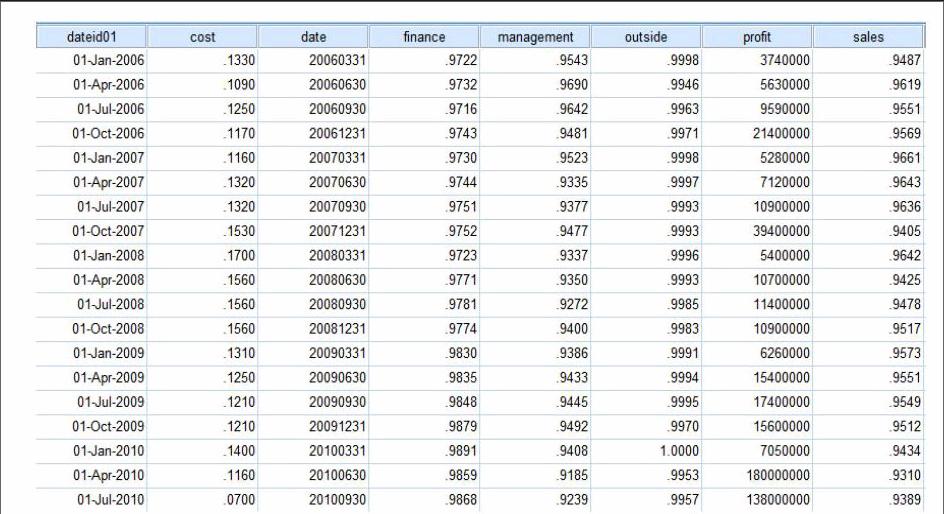

下面以上海30家上市公司在某段时期内会计披露的平均值作为数据(为了便于分析,表中只显示了于本研究内容有关的数据)

首先对得到的原始数据中的三项费用(销售费用,管理费用,财务费用)以及营业外支出和营业成本费用分别除以营业收入,得到各项费用率指标,分别设为(COST)X1,(SALES)X2,(MANAGEMENT)X3,(FINANCE)X4,(OUTSIDE)X5,作为解释变量。把利润总额作为被解释变量Y。

首先对这些数据中的解释变量进行相关系数的分析,做出如下相关系数表:

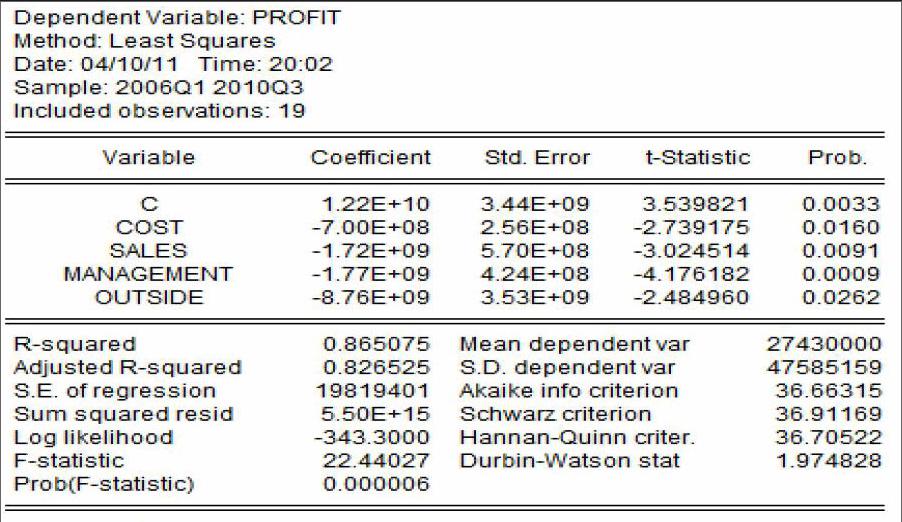

再利用EVIEWS软件,用OLS方法估计得:

通过相关系数表表明该模型存在多重共线性,而通过拟合方程中也可以发现,个别变量的P值太大,不能拒绝原假设,所以我们要对此模型进行修正,去除P值最大的一个变量,即FINANCE(财务费用),重新再次拟合方程:

再看相关系数表:

再看消除多重共线性之后的拟合分析:

我们发现DW统计量=1.974828约等于2,我们可以这样初步认为该序列不存在自相关。

综上所述拟合的方程为:Y=(1.22E10)-(7.00E08)X1-(1.72E09)X2-(1.77E09)X3-(8.76E09)X5

三、统计的分析意义

通过Eviews软件配合数据的统计分析,我们发现对利润产生影响的因素有:营业成本、销售成本、管理成本、营业外支出成本。首先,我们发现各解释变量对被解释变量都是负相关的,这是因为“利润=收入-成本”这一会计上的等式所造成的。其中营业外支出因素对利润的影响拟合程度稍有欠缺,这是因为营业外支出主要是企业在生产经营活动中不可预知的,可能是由于各种天灾(如途中损耗等)造成的,这些无法预知的费用对于利润而言显然稍稍缺少影响力,但是其系数达到了-8.76E9,比其他3个变量的影响力要大,这说明该企业对成本控制上对于意外损耗的控制方面做得还不够,主要是这方面的成本费用影响了利润。在剩余的3个因素(营业成本,销售费用,管理费用)中营业成本的系数达到-7E8,也属于对利润具有比较重大的影响意义,营业成本主要是原材料等主要生产用的材料等,这些费用在其余的费用中占到了很大的比重,如果能在这方面的成本费用上做到很好的控制的话,能在很大程度上影响利润,相对而言销售成本(主要是业务员发生的一些差旅费等),管理费用(多数管理人员的薪酬)。而在一开始就因为拟合度不够而被剔除的财务费用(手续费,汇兑损益等),其原因也可以想象得到,因为手续费一般都固定,不会有很大的变化,而且数量较小,对利润而言,不具有影响也是情理之中。营业外支出虽然是难于预测的,但是因为对企业利润的影响占的比例较大,我们可以通过一些手段尽量的避免,减免这种不可预知损失的发生。(1)比如制定各种材料消耗定额,材料消耗定额是指在一定的生产技术组织条件下,制造单位产品或完成单位生产任务所必须消耗的材料数来那个的标准。有了材料消耗定额,我们可以事先对材料的损失作出预判,对成本的控制做到有所防备,有所对策。(2)改革产品设计,减少构成产品的材料消耗。要节约材料就要在产品设计中认真贯彻节约的原则,这不仅仅是节约,而是能够减少在途中造成不可预知的消耗的可能性,一样的材料的情况下,好的材料设计能够减少对某些灾难的损失,甚至把损失降到最低。(3)采用先进的工艺,减少因为工艺性问题材料的消耗。这点和上一点基本一致,主要做好不可预知损失的控制。

对于营业成本绝大多数是体现在材料的采购成本上,所以要做好营业成本的控制,也就是要做好采购成本的控制。采购成本的降低是整个降低成本中很重要的一个部分。采购部门采购成本的高低对企业的盈亏的影响是很大的,在变的情况下,所采购成本下降10%左右,利润则可能增加约5%。

采购成本降低的主要途径有:(1)合理的采购数量和采购频率,在一个企业中,一次订购过多必定会造成库存的积压,而积压本身就是一种成本的增加;相反如果没有任何安全库存来那个的概念的话,每次都是采用经济订购的方式,成本的增加也是显而易见的,而且影响正常的生产的危险。(2)采用稳定品质的产品,降低退货率。好的品质自然会价格贵一些,但是如果考虑上更换,退货的人工成本,时间损失等,每个企业都会采用品质稳定,价格合理的产品。(3)尽量采用通用规格,在起到同样作用的情况下,从设计开始就采用通用规定的配件,采购的成本自然会大大的降低。(4)招标采购,对大宗物品的购买及大型建筑项目等招标是行之有效的降低采购成本的方式。招标草狗课避免因人际关系,贪污腐败等造成的采购成本加大,可以最低的代价取得质量性能都很过硬的物品。

出了以上几个方面以外,货比三家,定点采购等都是很有效降低采购成本的方式。对于成本的控制有较多的途径,但是需要对各自企业自身的情况进行分析,适合自己的控制成本途径的方式才是最好的方式。endprint