CDS价格影响因素研究

——基于多元回归模型

2017-10-17龙思思上海大学经济学院

文/龙思思,上海大学经济学院

CDS价格影响因素研究

——基于多元回归模型

文/龙思思,上海大学经济学院

2016年9月23日,中国银行间市场交易商协会发布公告,正式引进CDS。CDS的推出除了需要加强监管和风险控制外,还有一个很重要的因素就是合理定价。国内外对CDS定价研究较多,但是尚未形成一个统一的定价模型。本文从理论分析和实证研究的角度,引用北美CDS市场数据,实证分析CDS价格的影响因素,对定价模型具有一定的借鉴意义。

CDS流动性;信用评级;多元回归

引言

2016年9月23日,修订后的《银行间市场信用风险缓释工具试点业务规则》正式发布,标志我国首次引进CDS,这也寓意着我国信用衍生品市场机制初步建立。

本文通过实证研究,为后期定价模型的改善提供借鉴作用。通过研究影响CDS价格的影响因素,从中发现关键的影响因素,并且从此角度提出关于我国CDS市场的对策建议,这对我国初步建立的CDS市场的健康发展具有一定意义。

周鹏和梁进通过用结构化分析模型对信用违约互换定价,用偏微分方程求出公司的违约概率密度,最后给出信用违约互换的一种定价方法.

谢迟鸣论证了从宏观经济环境出发,分析中小企业在经济体系中的作用及其面临的困难,提出把信用违约互换应用于中小企业融资市场的构思并对前人相关的工作进行了回顾。

Keng-Yu Ho et al.(2010)研究了主要的CDS 市场——日本市场中CDS价格的决定因素。研究表明理论上的决定因素,包括杠杆率、历史波动率、无风险利率在解释CDS溢价有较高的解释程度。此外他们还发现低信用评级的企业对这些理论上的决定因素比高信用评级的企业更加敏感,研究结果在不同的子样本期都是稳健的。

1 信用违约互换CDS概述

CDS称为信贷违约掉期,也叫贷款违约保险,是目前交易比较活跃的金融衍生品之一。1998年,CDS首次被ISDA创立,从此CDS得到了迅速发展。CDS解决了信用风险的流动性问题,通过将风险转移,降低了债券融资者们的融资成本,也促进了金融市场的流动性。

CDS就是一种合约,其类似一种期权,买方购买合约,则获得一种权利,如果标的资产发生信用风险,则买方则可以要求卖方支付损失补偿。同时作为对价,买方也应该定期向卖方支付一定的保费。卖方通过收取保费,而承担未来可能需要补偿损失的义务。通过这种交易,买方将一定的风险转移给了卖方。

2 信用违约互换影响因素理论分析

影响信用违约互换价格的因素之间的关系,是信用违约互换定价的基础。根据理论和实际情况,信用违约互换的影响因素包括流动性、参考实体财务状况、宏观经济情况以及市场无风险利率等。

2.1 流动性因素

资产的流动性是指资产短期变现的能力,资产的价格在一个相对较短的时间内变现的能力我们称之为流动性。资产定价时非常有必要参考流动性因素,一般情况下,流动性越强,资产溢价越少,相应资产价格越低;流动性越弱,资产溢价越强。

2.2 财务风险因素

目前最传统的两种CDS定价模型分别是简约模型和结构化模型。简约模型中.其中最重要的就是违约概率的计算,违约率衡量的就是参考实体的信用风险。结构化模型中。其中最有代表性的是Merton模型,它与简约模型不同的是,它是依据公司全部财务状况来说明信用违约互换的价值。

能够反映参照实体的财务风险(信用风险)的指标有许多,包括股票价格、股票受益率、信用评级等,因此我们可以选择其中任何一种指标作为信用风险替代指标。但相对而言,信用评级是专业评级机构分析的产物,其更具有可靠性,所以本文选取参考实体信用评级作为财务风险替代变量进行以下实证分析。

3 信用违约互换的影响因素实证分析

3.1 替代变量的选取

根据前文对信用违约互换的影响因素的理论分析,本文主要研究流动性因素和财务风险因素对信用违约互换定价的关系。

首先,本文选取CDS买卖价差作为流动性的替代变量,再者,本文选取信用评级作为财务信用风险因素的衡量变量,信用评级公司对参考实体的信用评级是综合评估其净负债、商业风险、资产价值等因素后给出的,对财务风险的描述更具有可靠性。

3.2 实证模型的建立

3.2.1 检验

在多元回归前,对数据用Eviews系数矩阵进行多重共线性和white异方差检验,变量之间不存在多重共线性,且异方差收尾概率为0.1154>0.05,拒绝原假设,该残差项不存在异方差性。

3.2.2 多元回归分析

首先,按照标准普尔的标准将样本中的CDS分为5类级别,分别为A级、BBB级、BB级、B级、CCC级,其中CCC级CDS为基准级别。相应的回归模型为:

Pricei是指CDS价格,Spreadi是价差,R1i、R2i、R3i和R4i分别代表A级、BBB级、BB级、B级. i=1,2,3…….60.其中:

3.3 实证模型结果分析

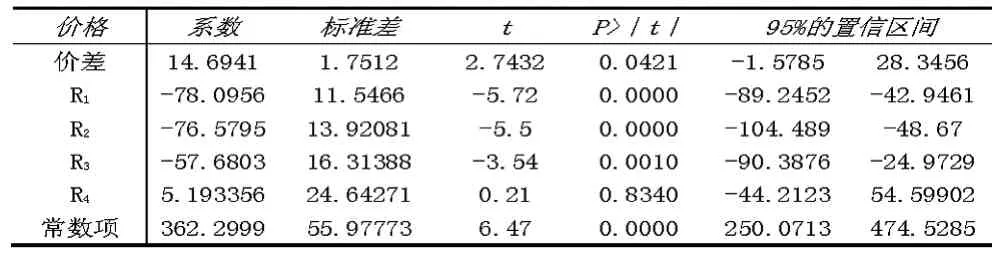

表2 多元回归结果

方程为:

R2=84.08%. P(F-statistics)=0.0000

由上表可知,R2=84.08%.该模型拟合优度较好。其中买卖价差和四个信用评级五个变量中,除了R4变量不显著外,其他变量皆显著。价差的回归系数为14.6941,表示CDS价格与价差呈正相关关系,即买卖价差越大,流动性越差,CDS价格就越高,CDS价差每相差1美元。CDS价格就提高14.6941美元。R4回归系数不显著,可能意味着B级CDS和CCC级CDS的价格没有显著差异,与上表描述性统计结果差不多。R3回归系数为-57.6803,在5%的水平下显著,指BB级CDS比CCC级CDS价格低57.6803美元。R2 的回归系数为-76.5795,在5%的水平下显著,指BBB级CDS价格比CCC级低76.5795美元,比BB级还低18.8992美元;R1的回归系数为-78.0956,在5%的水平下显著,则指A级CDS价格与CCC级CDS相差78.0956美元,同时A级CDS价格还比BBB级低1.5161美元。该结果与前面的描述统计一致,总体而言,投机级CDS价格相差幅度比投资级CDS价格幅度大。

4 实证结论和建议

从上章的实证结果可以发现,流动性越差,CDS价格越高,CDS价差每提高1美元,CDS价格提高14.6941美元。所以需要保证CDS市场的健康和活跃性,如果交易市场不活跃,CDS流动性差,CDS定价不合理,CDS转移风险的功能也不能充分的发挥出来。信用评级也是影响定价的重要因素,信用评级越高,价格越低,所以完善评级制度是非常重要的。本文根据以上实证结果建议如下:

4.1 建立透明电子化交易平台,增强金融市场的流动性

加强建立信用衍生品电子交易平台,以交易所为次重点,以银行间市场为重点。通过平台的建立,信用衍生品交易过程将更加透明,市场交易的流动性将进一步增强,这为信用衍生品定价提供了有力支持。

4.2 建立金融中介评级机制,增强信用风险透明度

中国主要的评级公司有大公、中诚信、联合、鹏元和新世纪等。所以有必要统一中国评级公司的评级标准,并且加强评级的准确性,加强对评级公司的管理。

4.3 完善金融监管和披露制度

目前,我国法律制度和金融体制还不健全,CDS的真正落地需要法制和监管制度的进一步完善。我们还应建立与CDS发展相适应的配套制度,例如银行间市场的做市商制度。

4.4 在CDS市场完善过程中逐步提高CDS的市场参与度

目前CDS市场交易成员有限,参与者仅限核心交易商和一般交易商。随着CDS市场的发展,门槛制度的完善,需要积极引入银行、保险、基金、券商等机构投资者参与。只有允许参与者结构多元化,CDS才能发挥它应有的信用风险转移和重新配置功能。

[1]王书佳.信用违约互换价格影响因素的实证研究[D].广东:暨南大学,2013.

[2]王婷.信用违约互换在我国公司债市场的应用研究[D].浙江:浙江大学,2009.

[3]许平彩,陈丽芹,魏巧.中国企业债券市场现状分析与建议[J].经济与管理.2011(04)

[4]谢迟鸣.信用违约互换在我国中小企业融资中的应用[D].四川:西南财经大学,2010.

[5]周鹏, 梁进. 信用违约互换的定价方法[D].上海:同济大学.2007.

[6]Keng-Yu Ho, Yu-Jen Hsiao and Wen-Chi Lo,Determinants of Credit Default Swap Spread: Evidence from Japan[J].Working Paper. 2010.

[7] Martin Oehmke, Adam Zawadowski.The Anatomy of the CDS Market[J]. the review of financial studio,2016.8