PPP投资挤出公共投资吗?

2017-10-16唐祥来刘晓慧

唐祥来 刘晓慧

PPP投资挤出公共投资吗?

唐祥来 刘晓慧

PPP投资是供给侧结构性改革的重要内容之一。本文以动态面板数据模型验证PPP投资与公共投资之间的关系。结果表明,就全国而言,PPP投资显著地挤出了公共投资,但东部地区这种替代效应并不明显,中西部地区这一替代偏好强烈。从促进PPP投资角度,应统一PPP模式的治理效能认识,强化PPP立法,完善PPP投资税收优惠政策体系,以及选择先试点后推广的推进路径。

PPP投资 公共投资 挤出效应

一、引 言

近年来,PPP投资在中国已成热点话题。推动PPP项目发展,既有利于调结构、惠民生、护生态、防风险、增绩效的选择性项目,又配合促改革与稳增长,是利用混合所有制创新将“过剩产能”转化有效产能,形成一大批优化支持经济社会发展后劲的“聪明投资”(贾康,2015)。这一供给侧结构性改革的重要抓手,在各界得到了积极响应。截至2016年2月,纳入财政部PPP综合信息平台的PPP项目有7110项,总投资约8.3万亿。然而,PPP项目签约率低是一个难以摆脱的困扰,尤其是在养老、科技、教育、旅游、医疗、体育、文化等公共服务领域,PPP项目签约率不足25%。也就是说,大多数项目还处在识别阶段,没有形成实质性投资。那么,是什么原因导致社会资本还在观望?PPP投资与公共投资之间存在何种关系?

既有研究主要聚焦两个方面。一是定性讨论PPP投资产生的财政红利与财政风险。Carbonara et al(2013)和Buso et al(2016)认为,政府积极推动PPP投资,原因在于在公共领域引入私人资本,能缓解政府的预算约束,并将有限的公共资源用于发展更多的其他事业。因而,每当政府遭受沉重的债务负担时,PPP投资应用的领域就会扩大并呈现投资额迅速上升的状况(Hammami,2006)。而私人部门更愿意投资公路、机场、水业、电力等基础设施领域,原因在于基础设施类PPP项目更加有利于设计、建造、融资和运行的任务绑定,能够为私人部门带来更高的经济回报(Tyschenko,2015),且对使用者收费在政治上具有可行性,也因此降低了政府的净支出。PPP项目能改善商业信心,尤其在经济下行时期,这种商业信心的增进,促进私人资本在经济活动的其它领域进行投资(Sabry,2015)。PPP投资对公共投资的影响因国家或地区的经济发展水平不同而差异明显。Chong(2006)通过对水业PPP项目的研究发现,在发达国家和地区,公共部门承担了项目建设中的大部分成本。而在发展中国家或发达国家中的不发达地区,私人部门承担了大部分水业投资成本。由此,PPP投资主要是分担了发达地区政府的公共财政支出压力。更有甚者,一些学者(Seljian和McCubbins,2015;Escaleras et al,2012)认为,PPP投资会形成难以避免的财政风险。通常政府出于政治利益,将PPP项目中的资本支出在预算平衡表外处理。但PPP投资只是平滑了当期的公共投资压力,不能从总量上降低财政支出和债务规模,大量的或有负债将会影响财政与宏观经济的可持续性,最终把负担转移给子孙后代(Araujo和Sutherland,2010)。此外,公共部门还将面临直接债务和由隐形担保导致的资金需求等财政风险(Corbacho和Schwartz,2008)。

二是定量验证PPP投资的财政效应及其影响因素。比如Trujillo等(2010)以1985-1998年间21个拉丁美洲国家为样本,考察私人资本的参与对宏观经济变量的影响。Subbiah(2009)基于组织行为学视角,以美国德克萨斯州北部的数据为样本,通过SYMLOG问卷调查获取PPP参与各方的看法,构建公私伙伴关系动力学模型,发现公共部门与私人部门的关系稳定性、承诺与责任、沟通与契约信用能够明显改善PPP投资的过程绩效,从而成为公共投资的有益补充。Sharma(2012)利用22个发展中国家1990-2008年的数据进行经验分析,发现稳定的宏观经济环境、市场化程度、市场潜力是影响基础设施PPP投资额及项目数量关键的积极因素,且高效率的政府更倾向于公共部门直接投资基础设施。

既有研究为政府推广PPP模式以及如何加强PPP项目运行治理提供了理论支撑,但进一步研究的空间还是明显的。首先,以往研究多数是从宏观层面分析PPP投资及其效应,缺乏PPP投资的微观运行机制研究。其次,国内相关研究主要集中在公共投资对私人投资的挤入或挤出效应,检视PPP投资与公共投资关系的探究较少。第三,实证研究大多以拉美国家的基础设施PPP项目为样本,鲜见针对中国而展开的专门研究。本文的余下研究安排:第二部分理论模型分析;第三部分研究设计;第四部分实证分析;第五部分是结论与政策建议。

二、文献综述

学者们关于公共资本与PPP资本的关系主要聚焦两个方面的研究。一是公共资本①公共资本指政府在公共部门投资形成的资本,通常表现在高速公路、机场、供水系统、电力、煤气及电讯业等公共部门固定资产投资形成的资本。PPP资本属性如何则存在一定的争议。从来源看,PPP资本主要来源于私人资本,但其发挥着公共资本的作用,故有些学者(尤其是国外学者如chong et al(2006),Navarro-Espigares and Martin-Segura(2011))将PPP资本纳入公共资本研究。对私人资本②在公共管理改革的初期,主要在基础设施领域引入私人资本,诸多国家尤其是发展中国家的基础设施领域的私人资本,均可以看成是PPP资本,因此PPP资本具有私人资本的性质。的影响。Aschauer(1989b)认为,公共资本通过两个渠道对私人资本产生影响。首先,公共投资增加会提高民间利率,因而挤出私人投资;其次,公共投资能提高边际生产率从而挤入私人资本。两者的综合净效应是,公共投资挤入私人投资。Barro(1981,1990)进一步补充提出,政府购买公共服务为私人生产提供了中间投入。Barro(1981)注意到政府购买的产出效果并考虑了两种公共服务,一种是对家庭效用的直接输送,另一种是对私人生产的投入。Barro(1990)假设,如果政府不能以相同的方法持续投入,则这种投资将导致私人投入回报的下降。而政府投资的服务主要以两种形式出现,一是非排他和非竞争的基础设施,二是向私人部门的直接购买。

显然,一系列的公共支出,如公共部门项目的分包、对私人提供的产品和资本的购买以及对私人企业的补助等导致私人资本的积累和投资的加速,这是内生经济增长理论(Romer 1986,Lucas 1988)将技术进步作为内生变量,政府财政支持技术创新并投资R&D,从而推动经济增长的逻辑解释。但政府投资方式的不同,对私人投资则产生不同的效应。如公共资本对非竞争性的基础设施进行的投资,对私人资本的挤入效应并不明显,这与各国的基础设施领域对私人资本开放政策有关,如果私人资本进入基础设施领域的门槛高,公共投资则难以产生引致效应。相反,由公共资本组成的公共企业和组织,在非基础设施领域生产补偿性和竞争性产品,则对私人资本产生挤入和挤出混合效应。

二是PPP资本对公共资本的影响。这个方面的研究主要以发展中国家的证据为多。Trujillo等(2002)考察拉美21个国家后发现,公用事业和交通领域的PPP投资,对人均GDP有影响,但并非明显的正向效应;公用事业PPP投资对公共投资具有明显的挤入效应;公用事业的PPP投资减少了周期性公共支出,交通领域的PPP投资增加了周期性公共支出,PPP投资对公共投资的净效应并不确定,这种不确定性正是PPP投资的主要风险。Checherita(2009)利用拉丁美洲的7个发展中国家1990-2001年面板数据,从宏观层面检验PPP投资的经济效应,结果表明,PPP投资对公共投资存在负面影响,PPP投资每促进GDP增长一个百分点,公共投资助推GDP增长就下降0.0404个百分点,但在统计上不显著,即PPP投资事实上没有挤出公共投资。在基础设施领域,PPP投资具有替代公共投资效应。这种替代,是政府的主动退出而为之。即政府为了实施其财政约束计划,主动减少公共投资,公共基础设施领域对私人资本开放,并制定财政税收优惠政策,激励私人资本参与到基础设施建设领域中来。如是,PPP资本纷纷填补公共资本空缺,尤其是大型PPP项目发展迅速,因为它们能带来更多的税收收入,通过预算平衡和公共债务两个方面改变未来政府的财政状况。

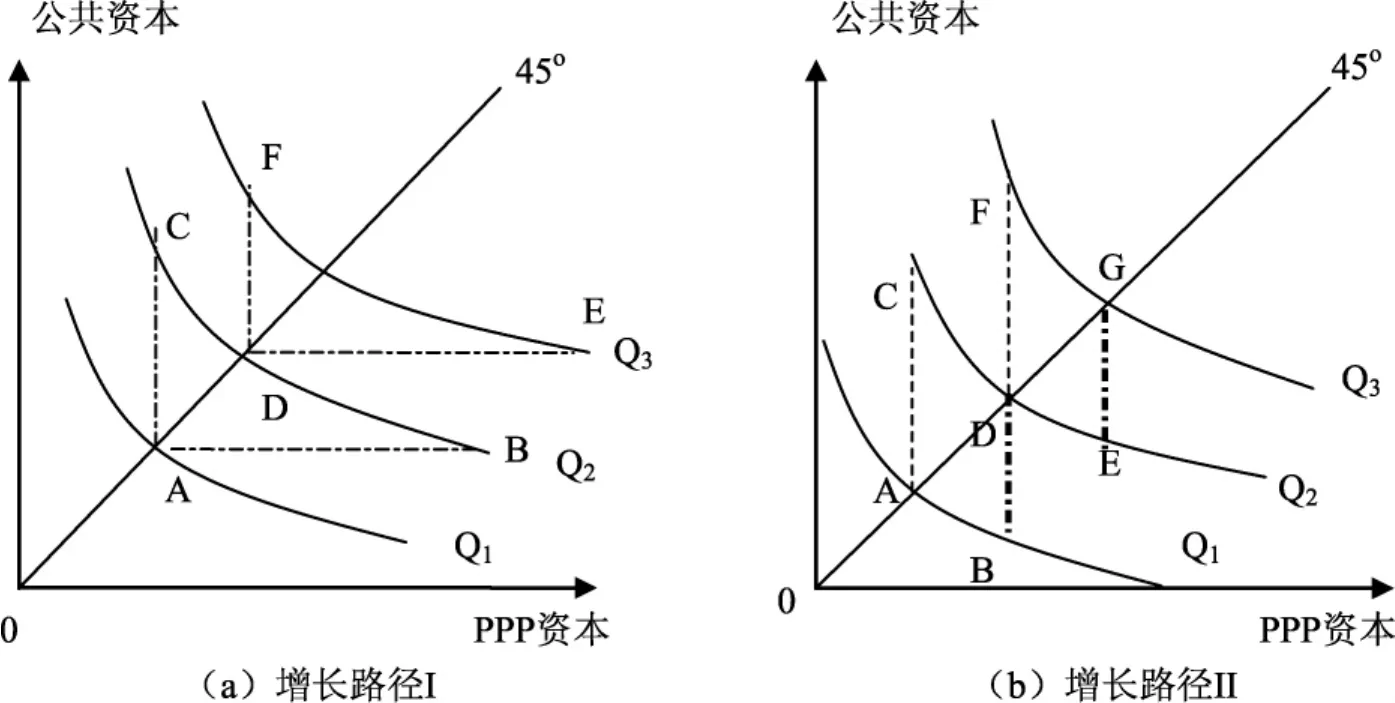

可以借鉴 Hirschman(1958)and Aschauer(1989a,b)的研究方法(图 1),通过生产力和产出途径来说明PPP投资对公共投资的作用效应。假定45度斜线与等产量线的交点为PPP投资与公共投资的最优组合。假设经济领域只有两类资本:公共资本和PPP资本①在转型的中国,基础设施领域开放的较晚,私人资本进入该领域多数以PPP模式出现,因而,在一段较长时间内,中国公共基础设施领域基本是公共资本和PPP资本。。经济经历两个相互替代的增长路径。在增长路径I,供给引导增长模式下,PPP资本挤入公共资本并导致总产出的增长。在外生因素影响下②如改革开放政策,使得外资和国内私人资本纷纷进入公共基础设施领域,从而出现PPP资本增长。,PPP资本由A向B增长或D向E增长,并引致公共资本相应地从A向C或从D向F增长,继而经济从Q1到Q2再到Q3(图(a))。这种供给引导型的产出路径是平滑的,因为它缓解了PPP资本创造所形成的对公共需求的压力。反过来说,外生的公共资本增长同样又形成了需求驱动的外生的PPP资本增长,同样促使经济从Q1到Q2再到Q3。在路径II,PPP资本的增长最初挤出公共投资,并保持产出不变,经济仍然处于相同的等产量曲线上(图b),PPP资本从A增加到B和由D增加到E,与公共资本减少相联系,之后通过公共支出的增加,从B增加到D和从E增加到G,最终完成经济从产量Q1增长到Q2再增长到Q3的过程(图b)。

图1 公共资本与PPP资本的关系

三、数据和计量分析模型

(一)数据说明与变量选取

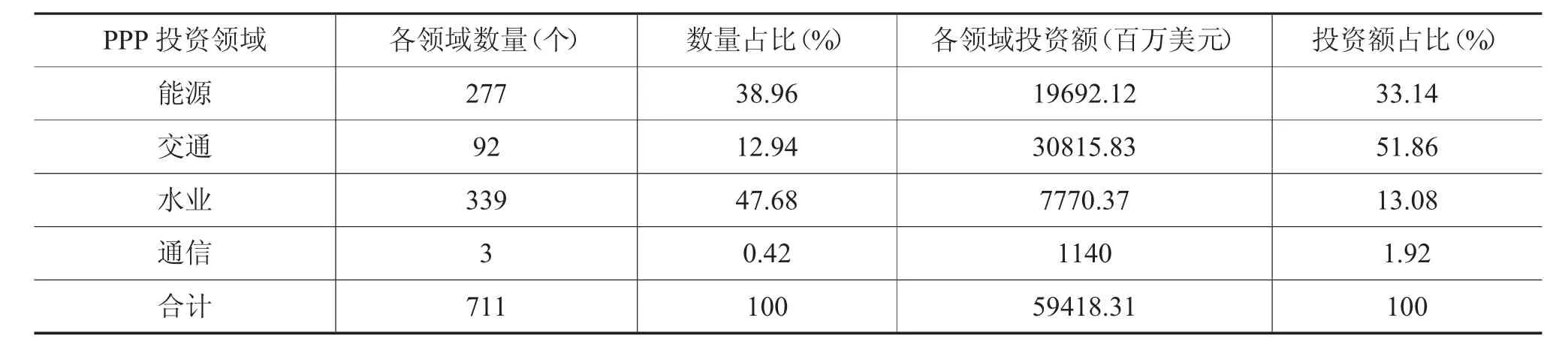

本文以我国29个内地省份(含直辖市和自治区,以下简称省份)为样本①为了研究的便利,重庆并入四川,西藏因数据不全而剔除。,来验证PPP投资对公共投资的作用效应。由于2003年前后《中国统计年鉴》列出的全社会固定资产分类发生较大变化,为了保证公共投资数据的完整性,时间段选取为2003-2013年②2014-2015年的PPP项目有一些还处在识别阶段,没有进入实质性投资阶段,因而未纳入研究样本。。所用PPP投资数据来自世界银行(WB)的PPI(Private Participation in Infrastructure)数据库。世界银行把PPP项目划分为特许权(Concession)、资产分剥(Divestiture)、格林菲尔德(Greenfield project)以及管理与租赁合约(Management and Lease Contract)四大类,而在资产分剥里又细分了完全剥离(Full)与部分剥离(Partial)两个方面。完全剥离和格林菲尔德类别下的纯商业(Merchant)模式均为纯私人性质,与PPP特征不合而被剔除。此外,还有一部分PPP项目因种种原因被中途取消(Canceled),这些项目的PPP投资也排除在本研究之外。2003-2013年间各类型PPP项目投资情况如表1所示。很明显,我国PPP模式中主要是特许权、资产分剥和格林菲尔德合约模式。随着治理体制的改革深化以及社会服务多样化需求的发展,吸引私人资本参与到公用事业中,构造多种形式的PPP合约,乃必然的发展趋势。

表1 我国PPP模式融资建设的类型

作为被解释变量的公共投资,因统计口径不同,大体有两种计算方法。一种是从固定资产的资金来源分类上,把全社会固定资产投资中的国家预算内资金作为公共投资(陈浪南、杨子晖,2007),本文中记为GIb。另一种是从固定资产的投资方向上,将除了农林牧渔业、采掘业、制造业、建筑业、批发零售餐饮业、金融保险业、房地产业和其他部分以外的投资看作公共投资(韩仁月、常世旺,2010),本文中记为GIt。据世界银行统计,2003-2013年间的711个PPP项目主要分布在能源①根据世界银行PPI数据库的分类标准,将能源领域分为电力和煤气两大领域。、交通、水业(供水与污水治理)、通信四大领域(表2)。为与PPP投资领域口径相一致,本文根据研究需要增加一类公共投资,即选取电力、煤气(天然气)、水生产和供应业、交通运输仓储及邮电通信业这些基础设施领域的固定资产投资作为被解释变量GIp。因此,本研究将分别采用以上三种分类方法检验PPP投资对公共投资的作用效应。

表2 基础设施领域PPP项目数量及相应投资额

此外,本文选取的控制变量具体包括:(1)通货膨胀率(cpi),反映社会总需求的大小。当需求过高时,地方政府会减少公共财政支出,抑制投资,从而控制物价波动。通货膨胀率用CPI指数计算。(2)财政分权(fd),反映地方财政自主性的大小。借鉴陈安平(2009)、李伶俐等(2013)的做法,利用地方本级人均财政支出与地方、中央本级人均财政支出之和的比值来测算财政分权。(3)交通基础设施(transport),反映地方的公共基础设施水平。借鉴余泳泽、张先轸(2015)的做法,选取铁路与公路路网密度(公里/平方公里)衡量该水平。(4)财政收入水平(fr),反映各地区的公共财政资源。借鉴金双华(2002)的做法,采用地方政府财政收入占GDP比重予以代理。

本文其它数据如不做特殊说明,均来自2003-2013年《中国统计年鉴》《中国固定资产统计年鉴》《中国财政统计年鉴》和分省统计年鉴。

(二)模型设定

依据理论模型的分析及公共投资的特点,本文采用动态面板数据模型来论证PPP投资对公共投资的影响,其基本形式为:

式中,下标i和t分别表示第i个省份和第t年。被解释变量GIi,t代表公共投资占GDP的比重,本文采用不同的指标对其进行衡量。由于投资具有自然惯性和“自增强机制”,本研究在原模型的基础上加入公共投资的滞后一期。PPPi,t是PPP投资占GDP的比重,为核心解释变量。Xi,t是一组影响公共投资的控制变量,包括通货膨胀率(cpi)、财政分权度(fd)、交通基础设施(transport)、财政收入水平(fr)。fi、vt是不可观测的省际效应和时间效应,εi,t为残差项,反映其它可能起作用但没有被模型捕获的因素。变量的处理过程与统计描述见表3。

表3 变量定义及描述性统计

四、实证过程与结果

(一)实证方法

在动态模型设定中,由于解释变量中含有被解释变量的滞后项,因此有可能会产生线性相关问题。同时,本文的PPP投资和公共投资有可能受到共同因素的影响,如果这种影响不能够被控制将会导致核心变量的内生性问题。此外,选取了29个省份进行分析,可能会出现省际间的异方差问题,导致估计结果偏误并造成估计系数无效。为此,本文采用Blundell和Bond(1998)提出的系统广义矩估计(system GMM)方法进行检验。该方法的优点在于:能够同时利用差分方程和水平方程进而增强差分估计,通过增加原始水平值的回归方程来解决弱工具变量问题,弱化异方差性和自相关性的干扰。因此,系统GMM估计通常设计两个检验:一是差分方程随机误差项的二阶序列相关性检验;二是工具变量有效性的Sargen(或Hansen)检验。

(二)实证结果

表4给出了全国动态面板数据模型的估计结果。由Arellano-Bond一阶和二阶自相关检验可知,模型(4.1)、(4.2)、(4.3)的残差项均存在显著的一阶自相关,但不存在显著的二阶自相关①系统GMM估计要求不存在二阶系列相关,一阶系列相关不影响系统GMM估计的有效性。。由Sargan过度识别检验来看,各模型都通过了Sargan检验,表明工具变量总体上是有效的。

以上三个模型显示的估计结果基本一致。模型(4.3)的被解释变量是电力、煤气、水生产和供应业、交通运输仓储及邮电通信业等基础设施领域的公共投资占GDP的比重,记为GIp。它的滞后项L.GIp的系数为正且在1%水平下显著,表明我国基础设施领域的公共投资呈现一定的惯性和“自增强”特征。从全国整体来看,PPP投资与公共投资呈显著的负相关关系。PPP投资与GDP的相对值每增加1%,会使公共投资与GDP的相对值下降0.687%,表明PPP投资对公共投资起到明显的“挤出”效应,也即PPP资本有效地缓解了地方政府的公共财政支出压力,与理论研究结果相符。

在控制变量中,通货膨胀(cpi)对公共投资产生显著的负向影响。因为通货膨胀在一定程度上反映了社会总供求关系,当出现社会总需求过热的通货膨胀时,政府会采取相应的财政政策工具予以调节,如减少公共投资以抑制需求。交通基础设施水平(transport)与公共投资之间呈显著负相关,也即在基础设施较为完善的地区,政府通常会减少基础设施的公共投资,增量公共支出主要流向教育、医疗、社保等公共服务和社会福利上。财政分权度(fd)与财政收入水平(fr)对公共投资均起到促进作用,但显著性在三个模型中有所差异。财政分权度越高,地方政府独立支配财力的权力越大,宏观经济决策的自由度越大,在现行体制和财政竞争格局下,公共支出倾向于促进地区经济社会发展的基础设施建设领域,从而体现出财政分权激励公共投资。

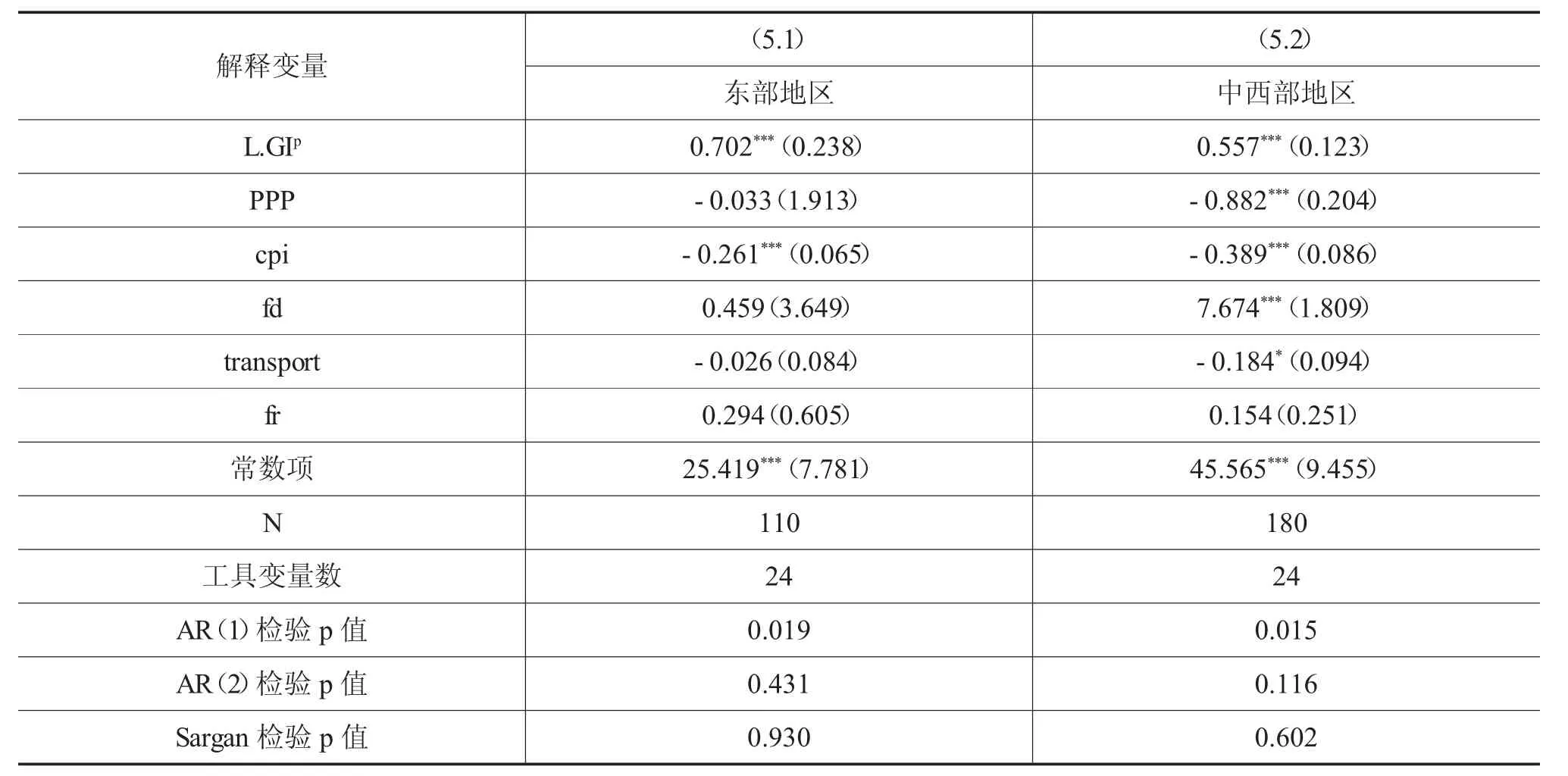

为了解PPP投资对公共投资影响的地区特征,我们将全国分为东部、中西部①采用国家统计局的区域划分办法,考虑到PPP投资在中部地区并不具有明显的特点而将其纳入西部成为中西部,即只将全国划分为东、中西部两个地区。两大区域进行检验,模型估计结果如表5所示。模型(5.1)、(5.2)的被解释变量为基础设施领域的公共投资占GDP比重GIp②本文也将被解释变量设定为GIb和GIt对模型进行了估算,发现各变量的显著性没有发生太大的变化。因此本文只报告了对被解释变量GIp回归的结果。,两者均通过Arellano-Bond自相关检验与Sargan过度识别检验。

公共投资变量滞后项L.GIp的估计结果,证实了我国东部、中西部地区的公共投资变化趋势均具有惯性特征。中西部地区的PPP投资对公共投资有显著的负向影响,表现出强烈的“挤出效应”,在基础设施领域,是PPP资本对公共资本的一种替代。而东部地区的PPP投资对公共投资虽也产生负向影响,但不显著,这与近年来PPP投资区域冷热不均现象吻合。据全国PPP综合信息平台统计,截至2016年2月29日,全国共有7110个PPP项目,总投资约8.3万亿元,其中,贵州、山东、四川、河南、新疆居项目数前五名,合计4158个,占项目总数的58.5%,中西部地区对PPP项目的热情较高。而东部发达省份如上海、北京,其财政资源充沛,PPP投资没能表现出明显的挤出公共投资。此外,在东部地区,PPP投资对公共投资的影响复杂,毕竟,资本存量、市场化程度、城市化水平等都可能影响公共投资规模。控制变量中,通货膨胀、交通基础设施水平与公共投资呈反向变动,而财政分权度、财政收入水平与公共投资呈正向变动关系。

总体而言,两大地区的估计结果与全国样本的估计结果基本一致,这在一定程度上证实了本文估计结果的可靠性。

表5 东部与中西部地区动态面板数据的系统GMM估计结果

五、结论与政策建议

实证研究结果表明,PPP投资对公共投资产生影响,但存在地区差异。就全国而言,PPP投资对公共投资有显著的负向效应,即PPP投资表现出明显的挤出公共投资效果。但东部地区这种效应并不明显,有两种可能的情况:一是东部地区的PPP投资少,对公共投资挤出效应不显著;二是东部地区也有一定规模的PPP投资,但公共投资规模也没有下降。从统计数据来看,后一种判断可能更接近事实。在中西部地区,PPP投资强烈地挤出公共投资。尽管通货膨胀和较高的交通基础设施建设水平也能减少公共投资,但PPP投资的替代效应无疑为中西部地区的政府节约了大量公共资本。

根据我们的实证结果,为提高PPP合约的签约率并保证项目顺利落地,可以从以下几个方面予以强化。

第一,统一认识,提高PPP模式的治理效能。因有社会资本的介入,PPP投资是事实上的市场配置资源。同时,PPP模式是一种公私合作的治理工具,体现社会资本的参与性和公平性。应在国家治理层面统一对PPP的认识,即使政府“不差钱”,在预算安排时也要在基础设施领域为社会资本预留一定的位置。只有公私充分合作,社会治理效能才能得到切实提高。

第二,先试点积累经验,形成示范效应后全面推广。研究表明,上一期PPP投资额对本期PPP投资额具有明显的同向影响。这说明试点的导向作用,在PPP投资中尤为突出,也与我国改革开放的实践路径选择相吻合。在基础设施领域,已有大量成功的PPP案例,但在医疗、公租房、养老、社区服务等关系民生福祉的领域,PPP供给模式还处在“不差钱”阶段。可以借鉴国外的实践经验,选择典型项目先行试点,通过积累经验,不断完善适合行业和地区特点的PPP模式,然后再逐步推广开来。毕竟,PPP治理并不是万能的。即使在PPP模式应用最为成熟的英国,PPP项目的投资额也不超过全部公共投资的20%。PPP投资不宜操之过急、全面开花。只有成功的PPP项目,才具有强大的示范和引领效应。

第三,完善制度建设。尽快出台PPP法规,规范PPP投资行为的监管,保障政府和社会资本双方的合法权益,补充完善PPP投资的税收优惠政策体系。

[1]陈安平.财政分权、城乡收入差距与经济增长[J].山西财经大学学报,2009(08):93-101.

[2]陈浪南,杨子晖.中国政府支出和融资对私人投资挤出效应的经验研究[J].世界经济,2007,30(01):49-59.

[3]韩仁月,常世旺.中国省级公共投资的区域效应:互利共赢还是以邻为壑[J].财经研究,2010(04):37-46.

[4]李伶俐,谷小菁,王定祥.财政分权、城市化与城乡收入差距[J].农业技术经济,2013(12):4-14.

[5]贾康.PPP 制度创新的六大正面效应[J].经济,2015(7):9-9.

[6]金双华.财政收入水平与社会公平关系的实证分析[J].经济学动态,2002(4):25-29.

[7]余泳泽,张先轸.要素禀赋、适宜性创新模式选择与全要素生产率提升[J].管理世界,2015(9):13-31.

[8]Araujo S,Sutherland D.Public-Private Partnerships and Investment in Infrastructure [J].Oecd Economics Department Working Papers,2010(1).

[9]Carbonara N,Costantino N,Pellegrino R.A Three-Layers Theoretical Framework For Analyzing Public Private Partnerships:The Italian Case[J].Organization Technology&Management in Construction,2013,5:799-810.

[10]Checherita,C.D.A Macroeconomic Analysis of Investment under Public-Private Partnerships and its Policy Implications-the Case of Developing Countries[D].George Manson University,2009.

[11]Chong E,Huet F,Saussier S,et al.Public-Private Partnerships and Prices:Evidence from Water Distribution in France[J].Reviewof Industrial Organization,2006,29(1-2):149-169.

[12]Escaleras M,Register C A.Fiscal decentralization and natural hazard risks[J].Public Choice,2012,151(1-2):165-183.

[13]Sabry MI.Good governance,institutions and performance of public private partnerships[J].International Journal of Public Sector Management,2015,28(7):566-582.

[14]Seljan E C,Mccubbins C.Fee for Service:Proposition 13 and Municipal Revenue Substitution[J].California Journal of Politics&Policy,2016,7(2).

[15]Sharma C.Determinants of PPP in infrastructure in developing economies[J].Transforming Government People Process&Policy,2012,6(2):149-166.

[16]Tyschenko V F.The Impact Estimation of Potential Public-Private Partnerships For Knowledge Economy[J].Financial Space,2015.

[17]Vinogradov D,Shadrina E,Kokareva L.Public procurement mechanisms for public-private partnerships[J].Journal of Public Procurement,2014,14(4):538-566.

Abstract:The public-private partnerships investment is an important part of the structural supply-side reform.This thesis is based on the dynamic panel data model to prove the relationship between the public-private partnership investment and public investment.The result shows that public-private partnership investment crowds out the public investment obviously at the country level,and this replacement effect is not obvious in eastern areas.while the middle and western areas have a strong replacement prefer.To promote the public-private partnership investment,we should unify the understanding of the public-private partnership governance efficiency,strengthen the legislation of public--private partnership,improve and perfect the tax preferential policy system,and choose the mechanism that pilot first then expand in the whole country.

Key words:Public-Private Partnerships Investment;Public Investment;Crowding-out Effect

作者单位:南京财经大学财政与税务学院

(责任编辑:邢荷生)

本刊参考文献格式

专著:[序号]作者.书名[M].版本.出版地:出版者,出版年:起止页码(可选).

期刊:[序号]作者.文章题名[J].刊名,出版年,卷(期).

论文集:[序号]作者.论文题名[C].论文集名.出版地:出版者,出版年:起止页码.

学位论文:[序号]作者.学位论文题名[D].保存地点:保存单位,年份.

报纸:[序号]作者.文章题名[N].报纸名,出版日期(版次).

电子文献:[序号]作者.电子文献题名.[发表或更新日期].电子文献的出处或可获得地址.

《财政科学》编辑部

Does the PPP Investment Crowd out Public Investment?

Tang Xianglai Liu Xiaohui

F283

A

2096-1391(2017)08-0083-10