我国牛羊肉产业发展现状及趋势分析

2017-10-16曲春红李辉尚

曲春红,李辉尚

我国牛羊肉产业发展现状及趋势分析

曲春红,⋆李辉尚

(中国农业科学院农业信息研究所,农业部农业信息服务技术重点实验室,北京 100081)

近年来,我国牛羊肉产业持续稳定发展,生产能力不断提高,居民消费刚性增长,但同时价格也呈高位震荡,贸易逆差明显扩大。未来一段时期,我国牛羊肉面临较好发展机遇的同时,也面临着提质增效难度加大、养殖加工水平较低和国际市场竞争加剧等问题,需进一步加强生产能力建设、推进降本增效、强化全产业链监管,加快推进牛羊产业供给侧结构性改革,不断提升产业竞争力,实现健康可持续发展。

牛羊肉;供给侧改革;产业竞争力

0 引言

近年来,我国牛羊肉产业取得了长足发展,生产能力稳步增强,市场供给能力不断提高,居民消费也持续增加,在人民日常生活、农业农村发展及国民经济中的地位和作用越来越重要[1-3]。2017年中央一号文件进一步提出“加快品种改良,大力发展牛羊等草食畜牧业”;农业部在2017年1号文件《关于推进农业供给侧结构性改革的实施意见》中提到“大力发展草食畜牧业,深入实施南方草地畜牧业推进行动,扩大优质肉牛肉羊生产”,这就要进一步加快推进牛羊肉供给侧结构性改革,在注重数量增长的同时,更加注重产品品质提升,不断满足人民群众日益增加的多样化、高端化和高品质化消费需求,持续增强产业发展的竞争力[4-8]。

1 我国牛羊肉产业发展现状

我国是牛羊肉生产大国,牛肉产量居世界第3位,约占世界牛肉总产量的12%;羊肉产量居世界第1位,约占世界羊肉总产量的30%。近5年来,我国牛羊产业快速发展,产量持续增加,牛羊肉产量占肉类总产量的比例逐年提高,已达到13.8%。牛羊肉消费需求刚性增加,人们对肉类的品质要求进一步提升。由于国内外价差优势,国外牛羊肉产品开始涌入国内市场。

1.1 生产能力持续增强

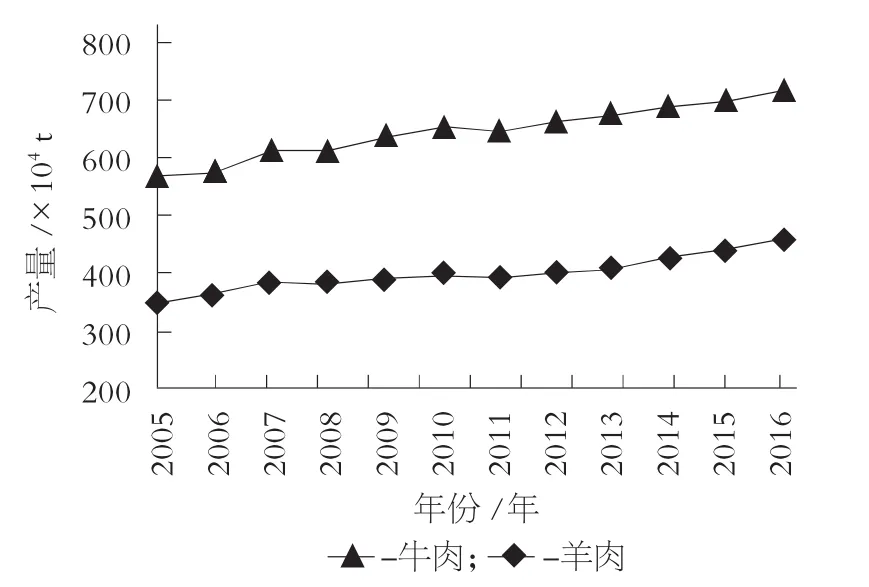

“十二五”以来,我国牛羊肉生产虽然有所波动,但总体呈现稳定发展态势。据统计,2015年全国牛肉、羊肉产量分别为700×104t和441×104t,同比分别增长1.6%和3.0%,分别比2010年增长7.2%和10.6%;“十二五”期间年均增速分别为1.4%和2.0%,分别比“十一五”期间下降了1.4%和0.6%。但随着标准化规模养殖场(小区)建设、种畜良种补贴、基础母牛扩群增量、草原生态保护补助奖励、国家动物防疫补助等牛羊产业促进政策措施效应的逐步显现,我国草食畜牧业结构调整和区域布局逐步优化,标准化规模养殖得到稳步推进,良种繁育与牧草种业创新发展步伐逐渐加快,综合生产能力稳步提高。据估计,2016年全国牛肉和羊肉产量分别为717×104t和459×104t,同比分别增长2.4%和4.2%;肉牛年出栏50头以上规模的比例由2010年的23.2%提高至2015年的28.5%,增加了5.3%;羊年出栏100只以上规模的比例由2010年的22.9%提高至2015年的36.7%,增加了13.8%。

2005—2016年牛羊肉生产情况见图1(数据来源:中国统计年鉴)。

图1 2005—2016年牛羊肉生产情况

1.2 居民消费刚性增加

牛羊肉历来是我国居民“菜篮子”中的重要肉类产品,羊肉更是国内穆斯林群众食物中的必需品。一方面,随着我国居民收入不断提高、城镇化战略加快推进,城乡居民食物消费结构加快转型升级,人们对优质动物食品需求不断增加,拉动牛羊肉消费稳定增加;另一方面,近年来我国对外开放程度不断扩大,西方肉类饮食文化加快传入国内并影响国民食物消费理念、消费行为等,也一定程度上促进了国内牛羊肉消费的增长[9-10]。据统计,2015年全国居民人均牛肉消费量为1.6 kg,人均羊肉消费量为1.2 kg;加上在外就餐等,估计全国人均消费量分别为5.22 kg和3.24 kg。另外,值得关注的是,我国牛羊肉消费表现出较强的区域差异。据统计,西藏人均牛肉消费量为26.4 kg,为全国最高水平,是全国平均水平的16.5倍,其次是新疆和青海,分别为4.6 kg和4.5 kg;全国居民中,新疆人均羊肉消费量为13.2 kg,是全国平均水平的11倍,其次是青海和西藏,分别为6.9 kg和5.8 kg。

1.3 市场价格高位震荡运行

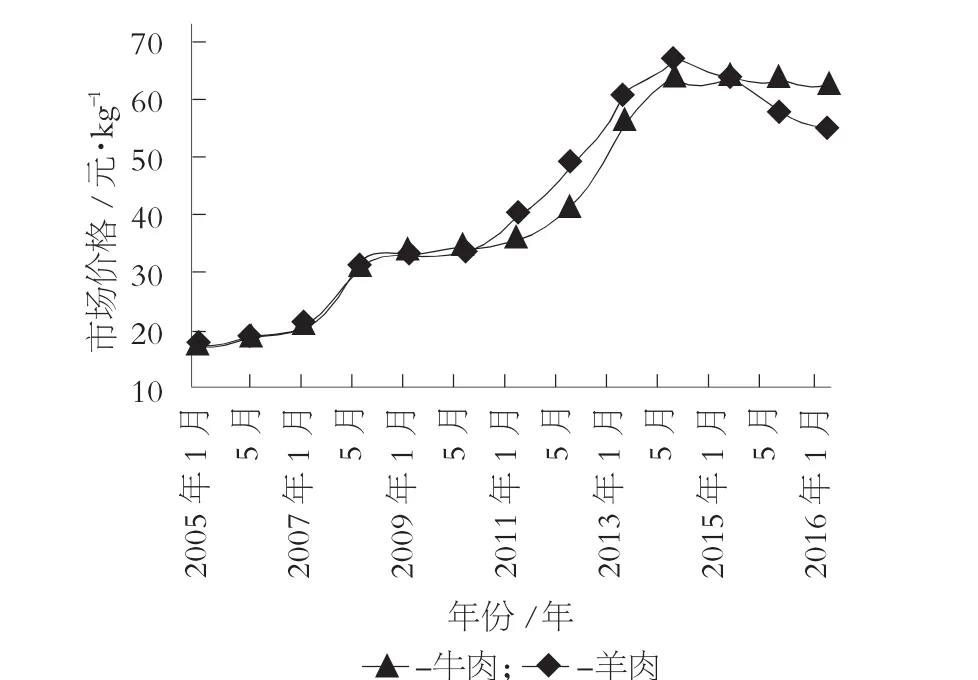

近10年来,我国牛羊肉价格整体波动上涨后趋于分化。值得关注的是,受消费需求增加、局部地区“小反刍兽疫”等病害及内蒙古草原干旱等影响,2011—2014年一季度牛羊肉价格快速上涨并达到历史高位水平。据农业部监测,全国集贸市场牛肉、羊肉平均价格从2011年1月的35.7元/kg和39.4元/kg涨至2014年2月的64.4元/kg和67.4元/kg,分别累计上涨了80.4%和71.1%,达到历史的最高水平。随着产业扶持政策支持力度加大和农户养殖积极性增加,牛羊肉供给有所增加,2014年3月起牛肉价格震荡回落后趋于稳定,而羊肉价格持续波动下跌,截至2017年4月份,全国集贸市场牛肉、羊肉价格分别为62.4元/kg和54.6元/kg,环比分别下跌0.44%和0.64%,同比分别下跌0.74%和3.81%,分别比2014年2月份低了3.11%和18.97%。

2005—2016年牛羊肉集贸市场价格走势见图2(数据来源:农业部畜牧业司)。

图2 2005—2016年牛羊肉集贸市场价格走势

1.4 进出口贸易逆差明显

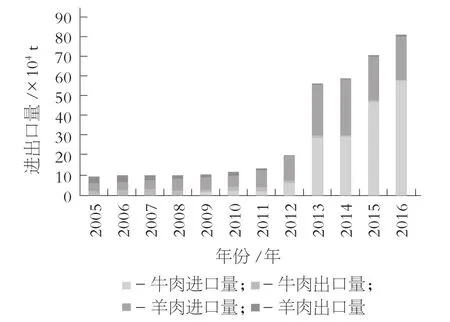

“十二五”以来,我国牛羊肉进口快速增长,尤其是2013年后增幅更加明显。据中国海关统计,2013年我国分别进口牛肉29.4×104t,羊肉25.9×104t,同比分别增长3.79倍和1.09倍。2014年以来,虽然增速有所放缓,但进口持续增加,尤其是牛肉增加较为明显。2016年我国牛肉进口更是达创纪录的57.98×104t,同比增长22.4%,连续第5年增长,比2012年增长了8.4倍,进口依存度有所提高,进口量占产量比例从5年前的不到1%增加到2016年的8%;羊肉近2年虽然进口量减少,但进口量占产量的比例在5%左右,均已超过猪肉(3.1%)和禽肉(2.9%)。与此同时,受进口政策放开影响,牛羊肉进口呈增加态势。

2005—2016年牛羊肉进出口情况见图3(数据来源:中国海关)。

图3 2005—2016年牛羊肉进出口情况

2 我国牛羊肉产业发展趋势及存在的问题

随着经济社会快速发展,未来一段时期尤其是“十三五”期间,我国居民收入水平持续提高,食物消费加快转型升级,以牛羊肉为代表的优质动物性食物消费需求不断增加,为草食性畜牧业发展注入了新动力。从生产上看,肉牛、肉羊养殖方式加快转变,规模化、标准化和集约化加快发展,牛羊肉生产能力将进一步增强;从消费上看,牛羊肉的季节性和区域性消费加快向日常性和全国性消费转变,加上对肉品质量安全要求提高,高端产品需求将越来越多;从价格上看,受饲养及人工成本、流通运输等费用刚性上涨影响,加上国内市场供给偏紧,短期内不会发生大的变化,预计市场价格将继续保持高位震荡态势;从贸易上看,随着我国与大洋洲自贸协定的升级、一带一路战略加快推进和对美国进口的放开,牛羊肉进口将继续呈增长态势,进口来源多元化趋势将进一步显现。但与此同时,受养殖规模、加工方式和国际市场比价等影响,我国牛羊肉产业面临生产成本较高、养殖屠宰加工水平较低和国际市场竞争加剧等突出问题[11-12]。

2.1 降本增效的压力大

近年来,受价格水平相对较低,但生产成本较高等影响,牛羊肉养殖利润持续下降甚至亏损,产业稳定发展面临较大的降本增效压力。从生产成本看,我国散养肉牛和肉羊的平均生产成本分别从2010年的4 982.10元/头和 639.67元 /只提高至2015年的8 549.08元/头和1 002.11元/只,分别增加了71.6%和56.7%,其中肉牛和肉羊的仔畜费分别上涨了67.0%和37.2%,人工费用分别上涨了1.3倍和1.2倍,精饲料费分别上涨了26.9%和20.0%。在生产成本中,2015年散养肉牛的仔畜费占生产成本的66.7%,精饲料费和人工成本分别占生产成本的15.0%和11.8%;散养肉羊的仔畜费和人工成本费分别占生产成本的34.2%和42.1%,精饲料费占生产成本的13.9%。在肉牛养殖中,仔畜费用占生产成本的2/3;在肉羊养殖中,仔畜费和人工成本各占1/3多。另据统计,受生产成本快速增加的影响,散养肉牛的平均净利润率由2013年的31.67%下降至2015年的24.71%;散养肉羊的平均利润率由2013年的15.54%下降至2015年的-6.59%,也就是说,2015年散养每只肉羊平均亏66.03元。

2.2 养殖屠宰加工水平较低

与发达国家相比,我国牛羊肉生产和技术水平相对较低,主要表现在肉牛、肉羊胴体重偏低。FAO数据显示,2014年我国的牛屠宰胴体重为143 kg,比世界平均水平约低73 kg,比美国低228 kg,比澳大利亚低118 kg;我国的羊屠宰胴体重为14.8 kg,虽然比世界平均水平高0.2 kg,但比澳大利亚低7.7 kg,比新西兰低4.5 kg。在屠宰加工环节,北美、欧盟及澳大利亚等发达国家已经形成了基于动物福利的、系统完整的屠宰管理程序。我国屠宰加工操作规范化和卫生条件差,管理控制不严格,难以控制肉类品质;在分级标准方面,发达国家具有成熟的分级分割标准,实现了对嫩度、蛋白质、脂肪的快速预测。我国虽然有现行的分级、分割标准,但并没有进行市场化的应用。等级的准确评定及胴体合理有效的分割,是保证优质优价的有效手段。此外,产品质量安全追溯技术已在发达国家普遍应用,但我国追溯机制还仅停留在部分试点和概念展示阶段。我国肉类在卫生标准和品质上,还达不到国际市场的要求。

2.3 国际市场竞争加剧

我国牛羊肉国际市场占有率不高。根据联合国粮农组织数据,2013年我国牛肉、绵羊肉、山羊肉国际市场占有率仅占世界份额的0.1%,0.3%,5.7%,但与美国、澳大利亚、新西兰等10%以上的国际市场占有率相比差距巨大。生产者价格指数显示,近10年来,我国牛羊肉生产者价格逐年攀升。据FAO监测,2013年我国每吨牛肉、绵羊肉、山羊肉生产者价格指数分别为325,323,339,而同期澳大利亚生产者价格指数为97,105,103。从国际贸易价格看,我国牛羊肉出口价格均高于进口价格。以2017年3月海关数据为例,我国进口牛肉均价4 364美元/t,出口均价9 576美元/t;进口羊肉均价3 370美元/t,出口均价7 787美元/t,二者的进口价格均比出口价格要低50%以上。

中国与澳大利亚牛羊肉生产者价格指数比较见表1。

3 政策建议

鉴于我国牛羊肉需求和资源禀赋状况,我国牛羊肉产业发展应进一步夯实产业发展基础,推进降本提质增效,加强全产业链监管,持续增强市场竞争力。

表1 中国与澳大利亚牛羊肉生产者价格指数比较

3.1 加强生产能力建设,夯实产业发展基础

坚持以牛羊主产省区为发展重点,以适度规模新型经营主体为抓手,通过加大金融、保险等支持力度,增强农户养殖积极性,创新养殖模式,加强生产能力建设。一是探索繁育和育肥区域化发展。针对当前母畜繁育环节仍为产业发展的瓶颈,可在牧区和农牧交错带推广牧区放牧繁育,充分利用牧区放牧繁育低成本的优势,将繁育的仔畜断奶后转往农区进行规模化育肥,降低生产成本。同时,继续在玉米与牛羊生产大县推进“粮改饲”试点,大力推进青贮玉米和优质牧草生产。二是加大对优势产区支持力度。针对目前基础母畜存栏量下降问题,建议在全国范围内选择优势产区进行重点扶持,保证一定数量的基础母畜,但也要注意不可盲目扩大;针对肉牛、肉羊生产大县的育肥户,建议由国家、生产大县、育肥户共同成立产业发展基金,用于补贴价格大幅下跌和遭遇重大灾害带来的损失。三是培育新型经营主体。鼓励养殖户成立专业合作组织,引导养殖家庭农场、养殖小区和专业合作社的发展,建立利益联结机制。采取信贷担保、贴息等方式,引导和撬动金融资本支持肉牛、肉羊规模化生产,推动解决规模养殖贷款难题;探索建立肉牛、肉羊保险制度,提高抵御风险能力。

3.2 推进降本提质增效,实现产业可持续发展

目前,牛羊养殖方式较为粗放和原始,生产效率不高,产品仍以活体销售和初加工为主,副产品也没有得到很好的开发和利用,影响了牛羊养殖效益的整体提升及产业的可持续发展。一是创新良种繁育技术。通过推广两年三胎、多胎高产和胚胎移植生物繁殖技术,培育出适应当地环境和自然条件、适合当地饲养方式和饲养水平的优良肉牛专用品种,提高肉牛、肉羊的胴体重,显著提高肉牛、肉羊的生产效益;进一步强化基层防疫体系,提高养殖者自主防疫意识,提升防控能力和水平。二是发展适度规模经营。根据各地资源禀赋条件、经济社会发展水平,以及农业社会化服务和机械化水平等,因地制宜,不断摸索适合各地区的规模化养殖数量,避免片面追求超大规模养殖,培育和扶持龙头企业或合作社,构建集约化、标准化和适度规模化生产经营体系,促进产业健康有序发展。三是促进一、二、三产业有机融合。针对牛羊养殖方式较为粗放、生产效率不高、产品附加值较低等现状,逐步推进繁育、育肥、加工、销售、服务等多环节一体化的发展模式,有效延长产业链条,加快推进一、二、三产业的有机结合,促进全产业链的提质增效。

3.3 加强全产业链监管,提升产业市场竞争力

随着牛羊肉质量安全和品质越来越受到消费者的重视,进一步规范包括屠宰加工、市场流通,推进品牌化建设,大幅提升我国牛羊肉产品的市场竞争力,已经成为应对国际市场冲击的迫切需要。一是强化屠宰加工环节管理。政府应严格执行肉牛、肉羊屠宰加工标准,加强质量安全监管,适时制修订牛羊肉产品分割、质量安全标准,加快牛羊肉全产业链追溯体系建设,建立健全各级检疫检验制度和体系,持续提升产品质量安全水平。二是强化牛羊肉市场监管。加大牛羊肉市场巡查,注重源头治理和产销过程监管,严厉打击肉类产品掺假售假以及销售注水牛羊肉、病死牛羊肉等违法行为,维护消费者利益;同时,加强进口牛羊肉品质监管,严厉打击牛羊肉走私行为,建立有序竞争的规范市场体系。三是着力推进品牌化建设。通过兼并重组、创业创新或淘汰落后小企业等多种方式,推进牛羊肉产业升级转型、做大做强,加快培育地方特色牛羊养殖、产品加工、流通销售等多种类型的区域性、全国性知名品牌,加快推进产品优质优价和增值增效,大幅提高产品市场竞争力。同时,统筹利用国际国内两种资源、两个市场,实现我国牛羊肉供需稳定的同时,有效增强产业可持续发展能力。

[1]国家统计局.2016年国民经济和社会发展统计公报 [R].2017-02-28.

[2]中国农业部.全国草食畜牧业发展规划(2016—2020年)[S].2016:53-70.

[3]OECD/Food and Agriculture Organization of the United Nations.OECD-FAO Agricultural Outlook 2015[M].Paris:OECD Publishing,2016:152-160.

[4]李金祥.科技+政策 双轮驱动畜牧业供给侧结构性改革[EB/OL] .(2016-09-21) [2017-03-08].http://www.caas.net.cn/.

[5]杨振海,曾珉.以推进农业供给侧结构性改革为契机加快发展现代牛羊产业 [J].农村工作通讯,2016(9):13-15.

[6]曲春红,司智陟.“十二五”国内牛羊肉市场回顾及“十三五”展望 [J].农业展望,2016(11):12-15.

[7]陈甜,肖海峰.中国羊肉消费状况及影响因素研究 [J].中国畜牧杂志,2016(12):15-20.

[8]韩成福.内蒙古畜牧业经济发展现状及问题对策分析 [J].中国畜牧杂志,2016(6):29-33,36.

[9]王明利.中国肉牛产业发展规律及政策研究 [M].北京:中国农业出版社,2016:135-150.

[10]农业部.2017年畜牧业工作要点 [EB/OL].(2017-02-06) [2017-03-08] .http://www.moa.gov.cn/.

[11]曹兵海.2017年肉牛牦牛产业发展趋势与政策建议 [EB/OL].(2016-12-27) [2017-03-08].http://www.beefsys.com/.

[12]中国畜牧业协会牛业分会.2016年牛业发展报告 [EB/OL].(2016-08-19) [2017-03-08].http://www.caaa.cn/.◇

The Analysis of the Development Status and Trend of the Beef and Mutton Industry in China

QU Chunhong,⋆LI Huishang

(Agricultural Information Institute,Chinese Academy of Agricultural Sciences,Key Laboratory of Agricultural Information Service Technology of Ministry of Agriculture,Beijing 100081,China)

In recent years,the beef and mutton industry of China has been developing continuously and stably especially the capacity of production has been gradually enhanced.Meanwhile,the residents'consumption has grew rigidly but the price is relatively higher and shocking and the trade deficit widened sharply.In the future,there will be some opportunities in the development of the industry in China and some problems as well such as the difficulties to improve the quality and enhance the efficiency,the low level of processing and the aggravation of international market competition.To promote the competitiveness of the industry and realize the healthy and sustainable development,some measures will be done,for example strengthening the construction of production capacity,promoting cost-saving and profit-increasing vigorously and reinforcing the supervision of the whole industry chain,and accelerating the structural reformation of the supply-side.

beef and mutton;supply-side-reformation;industry competitiveness

F307.3

A

10.16693/j.cnki.1671-9646(X).2017.09.011

1671-9646(2017) 09a-0040-04

2017-07-03

农业部农产品监测预警专项资助(201701);中国农业科学院创新工程(CAAS-ASTIP-2016-AII)。

曲春红(1968— ),女,硕士,副研究员,硕士生导师,研究方向为畜产品市场监测预警等。

⋆通讯作者:李辉尚(1979— ),男,博士,副研究员,硕士生导师,研究方向为人口老龄化与居民食物消费等。