日新月异的全球生活用纸市场

2017-10-12EskoUutela博闻锐思商务咨询北京有限公司

Esko Uutela 博闻锐思商务咨询(北京)有限公司

日新月异的全球生活用纸市场

Global Tissue Business in Increasingly Dynamic Phase

Esko Uutela 博闻锐思商务咨询(北京)有限公司

编者按:2017年武汉生活用纸年会国际研讨会上,锐思公司的生活用纸负责人Esko Uutela先生对全球的生活用纸市场进行了分析及预测。本文根据演讲讲义及录音整理,供读者参考。

1 全球生活用纸市场

据锐思(RISI)统计,2015年全球生活用纸市场总消费量约为3,490万t,并估计2016年全球生活用纸市场总消费量会达到约3,600万t。中国在2014年起超越西欧成为全球第二大的消费区域市场。亚洲远东也已经超过日本,预计东欧不久也将超过日本。2015年,全球排名前四位的市场分别是北美、中国、西欧和拉丁美洲。

图1 2015年全球各区域生活用纸市场份额

2001—2015年全球生活用纸的消费量增长情况如图2所示,除了2009年的全球经济危机导致市场萎缩外,2010年后逐步回升,整体的增长相对稳定,每年的增长量略高于100万t。复苏经历了几年时间,得益于中国、北美和西欧的贡献,2015年全球的市场情况良好,初步数据显示2016年市场依旧强劲。

图2 2001—2015年全球生活用纸消费量增长情况

2000—2015年全球生活用纸的总消费量增长了1,390万t,其中1/3以上的增长量集中在中国,中国仍是全球市场最大的驱动力,拉丁美洲是第二大增长区域。

图3 2000—2015年全球各区域生活用纸消费量增长情况

图4 2015年全球各区域生活用纸的人均消费量

2 美洲生活用纸市场

2015—2016年北美生活用纸市场异常坚挺,年均复合增长率由2001—2004年的1.5%增加到2010—2016年的1.75%,主要是因为其稳健的经济有助于生活用纸市场,尤其是居家外用产品的增长。

图5 2001—2016年北美生活用纸消费量的年均复合增长率

零售商品牌的市场份额在美国上升,而在加拿大呈下降趋势。美国的市场竞争主要在零售商品牌和生产商品牌之间,生产商品牌经常使用特价促销活动,而在加拿大生产商品牌继续通过“半价”促销来拉动销量。

图6 2007—2016年美国和加拿大居家用生活用纸市场份额情况

近几年来美国居家用零售商品牌将呈现强劲增长,见图7,2010—2018年增长约64万t,年均复合增长率高达6.0%,而居家用生产商品牌的增长则比较平稳,年均复合增长率仅为0.2%。

图7 2010—2018年美国生活用纸消费量增长及预测

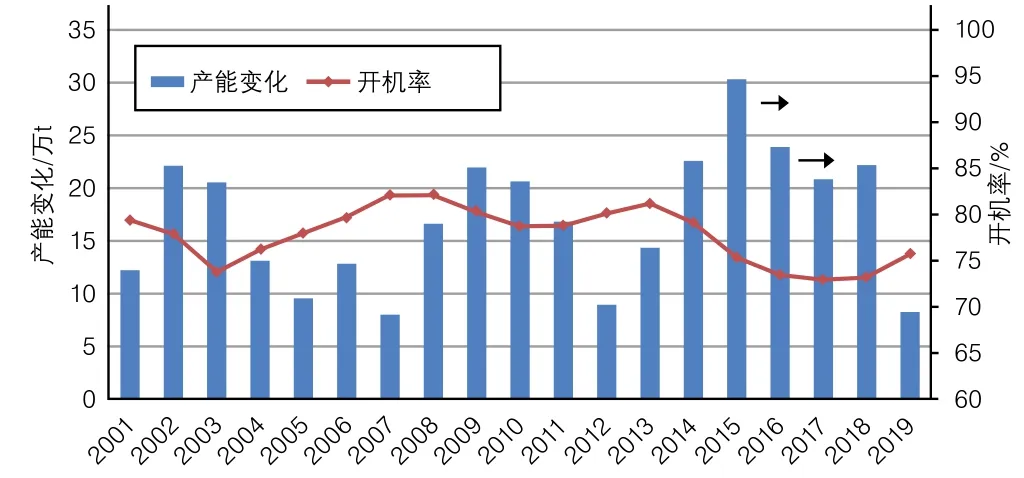

2019—2020年持续增加的项目将会影响北美的市场前景,如果关闭一些产能可能会有所帮助。

图8 2002—2020年北美生活用纸产能变化和平均开机率及预测

巴西人口众多,之前一直是拉丁美洲市场的增长驱动力,预计巴西市场有望在2017—2019年恢复。巴西和墨西哥是拉美市场的主要推动力。

图9 2015—2019年拉丁美洲主要国家生活用纸消费量增长及预测

拉美地区的项目延期和强劲的需求对市场有很大帮助,但是近期看来市场并不利于新投资。

图 10 2001—2019年拉丁美洲生活用纸产能变化和平均开机率及预测

3 欧洲生活用纸市场

2015年欧洲生活用纸市场规模约840万t,前四大市场——德国、英国、法国和意大利占据了欧洲生活用纸市场的半壁江山,排名前十位的国家中只有两个是东欧国家。

图11 2015年欧洲主要国家生活用纸市场份额

2015年西欧生活用纸市场有所恢复,前景乐观,欧洲南部市场已经恢复到了其衰退前的水平。

图12 2000—2015年西欧生活用纸消费量的增长率

俄罗斯和乌克兰的冲突仍严重影响着东欧地区的生活用纸市场。

图13 2000—2015年东欧生活用纸消费量的增长率

在未来几年,英国的消费量增长最高,其次是德国、法国和意大利。

图14 2015—2019年西欧主要国家的生活用纸消费量增长及预测

西欧生活用纸2011—2013年产能关闭对市场有所帮助,但是之后的新项目改变了趋势。目前的市场前景稳定,但是新项目很可能会影响市场。

图15 2004—2019年西欧生活用纸产能变化和开机率及预测

俄罗斯经济尽管有问题,但是仍主导东欧的增长,其次是波兰、罗马尼亚和乌克兰。

图16 2015—2019年东欧主要国家的生活用纸消费量增长及预测

东欧市场2014年底开始持续不断的新投资和缓慢的需求使得开机率下滑,预计近期没新变化。

图17 2004—2019年东欧生活用纸产能变化和开机率及预测

4 亚洲生活用纸市场

2015年亚洲的生活用纸市场总消费量约为1,260万t,中国继续居主导地位,占57%。亚洲远东市场现在已超过日本。中国处于爆炸式投资阶段,但预计仍有产能关闭和项目延期。亚洲生活用纸市场产能过剩显而易见,尽管项目延期可能会有所帮助。

图18 2015年亚洲生活用纸消费量的区域分布

图19 2000—2019年亚洲生活用纸产能变化和开机率及预测

5 市场变化

2015年与2005年相比,全球前10位的原纸出口国家有了明显的变化。印尼、中国等新兴市场变得越来越重要。

图20 2005年排名前10位的生活用纸原纸出口国

图21 2015年排名前10位的生活用纸原纸出口国

2000—2021年,各种纸浆的全球使用情况及预测,废纸浆的使用,比如在日本、东南亚、美国、拉美等国家和地区应用较为广泛,但在西欧的用量有下降趋势,整体增长趋缓,预计2016—2021年的年均复合增长率约为2.8%。木浆用量继续增长,预计2016—2021年的年均复合增长率约为4.0%。非木浆中的竹浆用量在中国及北美等市场将会增长。

图22 2000—2021年全球生活用纸行业原料组成及预测

6 结论

2006—2020年全球生活用纸消费量每年的增长量和增长率及预测如图23所示,生活用纸消费量受益于良好的经济增长,但是也有很多不确定性。

图23 2006—2020年全球生活用纸消费量的增长情况及预测

产能关闭能对未来前景有所改善,但是幅度很小,全球产能过剩是问题根本。

图24 2000—2019年全球生活用纸产能变化和开机率及预测

中国的增长放缓,使得全球年均复合增长率从4.0%降到3.6%,但整体市场仍不错。中国仍将是全球生活用纸扩张的主要驱动力,尽管面临产能过剩,部分项目将延期。

北美的发展特点是稳步增长,伴随着许多新技术和原料的发展,但是还有生产商品牌和零售商品牌之间的竞争。

拉丁美洲正在遭受经济动荡,巴西处于严重衰退期但是已经开始有所复苏,墨西哥已经重新回到了增长轨迹。

西欧的生活用纸行业有一个相当安静的阶段,但是现在开始看到一些积极的发展,许多新计划正在推进。

投资集中在某些固定区域,尤其是伊比利亚半岛,造成产能过剩明显,并迫使向欧洲以外的区域出口。

俄罗斯与乌克兰的冲突为东欧的前景蒙上阴影,而且这个影响不确定要持续多久。新的俄罗斯投资、经济衰退和缓慢的生活用纸需求增长导致产能过剩。货币疲软使得进口下降并使俄罗斯的出口量增加,所以2016年俄罗斯是一个净出口国。全球生活用纸行业的变化和全球化进程日益深化。

(周杨整理)