安徽省金融发展与经济增长关系实证分析*

2017-10-09翟文娟朱家明

翟文娟,朱家明

(安徽财经大学)

安徽省金融发展与经济增长关系实证分析*

翟文娟,朱家明

(安徽财经大学)

以安徽省为例,选取了2005~2014年的金融发展与经济增长相关数据,通过格兰杰因果关系检验,对二者关系进行研究.结果发现,从长期来看,安徽省金融发展对于经济增长具有明显的推动作用,而经济增长助力金融发展的表现并不明显.最后为促进安徽省金融发展提出了可行性意见和建议,以期充分发挥安徽省金融发展对经济增长的带动作用,提高安徽省的经济地位.

安徽省金融发展;经济增长;格兰杰因果检验

0 引言

2008年金融危机以来,世界各国实施了多种金融改革方案,然而经济增长形势依旧不明朗.金融发展能否促进经济增长,亦或是,经济增长反向助力金融发展,两者之间的关系究竟如何,学者们尚未达成一致观点.而且,目前我国国内学者主要是从国家和地区层面来研究两者之间关系的,深入具体省份的研究成果较少.此外,由于各省之间金融发展和经济增长水平差别较大,因此有针对性地研究金融发展在某一省份经济发展过程中扮演什么样的角色显得至关重要.安徽省自然禀赋优越,劳动力充足,但经济发展水平一直不高.研究金融发展与经济增长之间的关系,对于协调金融与经济发展,提高安徽省经济地位具有重要意义.

1 指标选取及数据收集

国内外大多数学者采用金融相关比率(FIR)来衡量金融发展水平,金融相关比率即是指一定时期内,金融活动总量与经济活动总量的比值,通常将其用金融资产总额与GDP的比值来表示[1].由于缺乏数据,大多数情况下以金融机构的存贷款余额之和来代替金融资产总额.但本文认为,随着金融市场的日益完善,股票市场,债券市场和保险市场在金融体系中发挥的作用日益凸显.如果未能考虑到股市、债市和保险市场,将不符合实际情况,最终可能导致结果不准确.此外,由于安徽省金融发展水平较低,期权期货等衍生产品市场体量较小,故在这里不做考虑.因此,该文将安徽省金融机构存贷款余额,股市和债市筹资额、保费收入之和与的GDP比值作为指标FIR,用来衡量金融发展水平.为了消除人口增长对于经济增长指标的影响,该文采取了人均生产总值来衡量经济增长.同时采用平减法消除价格变动因素,得到人均实际生产总值GDP.

通过查阅2005~2014年《安徽统计年鉴》以及访问安徽省统计局网站,整理得到安徽省金融发展与经济增长相关数据见表1.

表1 2005~2014年金融发展与经济增长相关数据

为了降低短期序列波动,对FIR和PGDP进行对数化,得到变量LNFIR和LNPGOP.

2 实证研究

2.1单位根检验

该文采取常用的ADF检验法对金融发展水平指标LNFIR和经济增长水平指标LNPGDP进行单位根检验,检验结果见表2.

表2 各变量的ADF检验结果

注:(c,t,k)分别表示常数项、趋势项和滞后阶数.

由检验结果可知,LNFIR和LNPGDP均接受原假设,存在单位根,故原序列为非平稳序列.对 LNFIR和LNPGDP一阶差分再进行单位根检验,结果显示两者均拒绝原假设,表明差分序列是平稳的.因此可以采用协整检验来对金融发展水平指标 LNFIR和经济增长水平指标LNPGDP的相关性进行分析.

2.2协整检验

利用GE两部法进行协整检验.首先以LNPGDP为因变量,LNFIR为自变量,对数据进行OLS回归分析,得到结果

(9.3444) (6.4891)

回归方程修正后可决系数为82.04%,拟合优度较高.结果显示金融发展水平每增长1%会引起经济增长4.5961%.在样本容量为10,解释变量k=1,5%的显著性水平下,误差项不存在自相关.因此,可以看出金融发展对于安徽省经济增长具有显著的促进作用.对残差序列进行平稳性检验,检验结果见表3.

表3 残差序列的ADF检验结果

在5%的显著性水平下拒绝原假设,认为残差序列为平稳序列.因此认为LNFIR与LNPGDP之间存在协整关系.

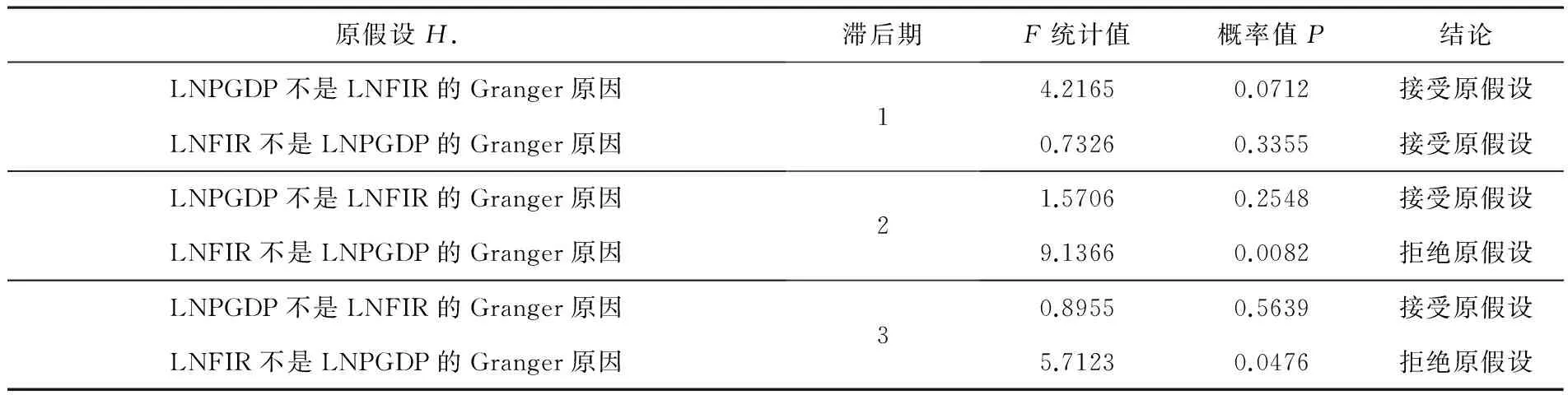

2.3格兰杰因果关系检验

利用格兰杰因果关系检验法,研究安徽省金融发展与经济增长之间的关系,其结果见表4.

表4 格兰杰因果检验结果

从检验结果可以看出,在短期内金融发展与经济增长之间的关系并不显著;但从长期来看,金融发展对于经济增长起到了推动作用,而经济增长对于金融发展的作用并不显著.

3 促进安徽省金融发展的建议

通过实证研究发现安徽省金融发展对于经济增长起到了明显的促进作用,为了更好地发挥金融在安徽省经济转型升级过程中的支撑和引领作用,使金融发展更好地服务实体经济,现提出建议如下.

如今,金融已经渗透到社会的各个层面.面对日益多样化的金融需求,应当具有较强的创新意识和能力,坚持以市场为导向,转变金融服务理念,不断创造新的金融产品,探索新的金融模式,适应社会经济发展的需求.同时应当加大人、财、物方面的投入,建设金融发展基础设施,为金融创新发展提供良好的外部环境.这不仅丰富了投资者的投资渠道,同时也为银行带来了可观的利润,从而达到双赢的局面.互联网金融的发展,冲击了传统银行的业务,但同时也倒逼传统银行业不断优化服务理念,提高创新能力,从而为客户提供更加优质的服务,更好地促进实体经济的发展[2].

为使金融能够健康发展,在注重金融创新的同时,还应当注意防范潜在风险.伴随着金融创新程度的日益提高,产生金融风险的可能性也在加大.由于缺乏合理的监管,以e租宝为代表的风险事件的发生对于金融行业的发展产生了极其恶劣的影响.因此地方政府应当加强对金融市场的合理引导和科学管理,避免出现由于监管不力导致危机发生,以及监管过度,不利于金融创新发展的情况[3].

现阶段,在保持安徽省金融总量稳定发展的同时,更应当注意结构的优化和效率的提升.根据安徽省经信委发布的数据显示,安徽省中小企业总数超过50万户,占企业总比例超过98%.数量庞大的中小企业不仅缓解了社会的就业压力,而且给地方经济发展赋予了活力.然而由于信息不对称,信贷机制不完善等原因,一些急需资金的优质中小企业很难筹集到资金,相反一些产能过剩的行业却信贷资金充足.这极大地降低了资金配置效率,严重制约了中小企业的成长,未能很好地满足金融服务地方经济发展的要求[4].因此,优化信贷结构,使资金从那些产能过剩的行业流向亟待发展、前景广阔的产业显得尤为重要.在注重优化银行信贷结构的同时,还应当充分利用多层次资本市场体系.鼓励和引导一批有条件的企业挂牌上市.在“一带一路”战略背景之下,引导和支持上市公司并购重组,积极对接国际产能,整合产业链,提升价值链,使综合实力过硬的企业成为地方经济发展的先锋部队.支持符合条件的企业通过发行企业债、短期融资券等多种形式进行债券融资,降低融资成本[5].近年来,安徽省保险业发展迅猛,保险的保障功能也日渐显现.但是与发达地区相比,安徽省的保险业发展仍然较为落后.因此应当结合安徽省的实际情况,开发保险产品,积极发展富有活力的保险市场,支持地方经济建设.

[1] 张蕾.基于金融相关比率检验我国金融发展进程[J].长春理工大学学报,2013(9):149-153.

[2] 权飞过,王晓芳.供洽侧结构性改革与金融创新选释[J].中国高教研究,2017(1):48-54.

[3] 靳林炜.金融创新与金融监管的演化博弈分析[J].国际金融研究,2017(1):45-46.

[4] 隆雁翔.新时期我国金融支持小微企业发展问题研究[J].浙江大学学报:工学版,2016(09):91-104.

[5] Yu Chingwen.Optimal financial conditions and economic development:[J].International experience and China's case study ,2013(12):12-16.

Abstract:In this paper,as an example of the selection of a 2005-2014 financial development and economic growth data of anhui province,through granger causality test,the relationship is studied.The results show that in the long run,financial development to economic growth in anhui province has obvious role,the performance of financial development and economic growth power are not obvious.Finally,in order to promote financial development in anhui province,the feasible opinion and the suggestion are put forward,for giving full play to the financial development and economic growth in anhui province leading role.The economic status of anhui province is improved.

Keywords:Finance development in anhui province; Economic growth; The granger causality test

(责任编辑:季春阳)

TheRelationshipbetweenFinancialDevelopmentandEconomicGrowthinAnhuiProvinceEmpiricalAnalysis

Zhai WenJuan,Zhu Jiaming

(Anhui University of Finance and Economics)

F127

A

1000-5617(2017)02-0120-03

2017-01-12

*国家自然科学项目(11601001);安徽财经大学大学生科研创新基金项目(XSKY1662)