我国粮食加工业的市场结构变动与产业发展绩效研究

2017-09-30陈祥新钟钰

陈祥新,钟钰

(中国农业科学院农业经济与发展研究所,北京 100081)

我国粮食加工业的市场结构变动与产业发展绩效研究

陈祥新,钟钰*

(中国农业科学院农业经济与发展研究所,北京 100081)

本文选取进入壁垒、市场主体构成、利润率、规模经济、产能利用率、研发创新能力和全要素生产率等对2008-2014年我国粮食加工业的市场结构变动与产业发展绩效进行研究,并通过相关系数分析粮食加工业市场结构与产业发展绩效之间的关系。结果表明:1)在改革和外资进入背景下,进入壁垒经历了从降低到提高的演变过程。国有企业和外资企业的市场份额趋于下降,民营企业的市场份额逐渐上升;2)中国粮食加工业发展绩效正逐步改善,但是整体水平偏低;3)粮食加工业市场结构的优化改善了产业发展绩效,同时也产生了一定的负面影响。在此基础上,提出了继续推进粮食加工业市场化改革;促进国内粮食企业整合重组;加大规模性粮食企业创新研发的建议。

粮食加工业;市场结构;产业发展绩效;外资进入;市场化改革

Abstract:Based on the data from 2008 to 2014, and applying the concepts of the barriers to entry, the market main body composition, the profit ratio, the economy of scale, the capacity utilization rate, the R&D innovation ability, the total factor productivity, and the correlation coefficient, this paper analyzed the market structure change and the industry development performance of China’s grain processing industry and their relationship. Results show that∶ 1) under the background of market-oriented reform and foreign capital’s entry, the barriers to entry have experienced a change from decreasing to increasing. The market share of state owned enterprises and foreign-invested enterprises tended to decline while the market share of private enterprises increased gradually; 2) although the industry development performance of China’s grain processing industry was improving gradually, the overall level was low; and 3) the optimization of the market structure has improved the industry development performance of the grain processing industry and imposed some negative effects at the same time. Based on above analysis results, this paper provides the following suggestions∶continuing to promote market-oriented reform of the grain processing industry, promoting the integration and reorganization of China’s grain processing industry, and increasing large-scale grain enterprises’ innovation and R&D.

Key words:grain processing industry; market structure; industry development performance; the entry of foreign capital; market-oriented reform

粮食加工业衔接粮食生产和消费,是我国粮食产业的重要组成部分。随着我国社会经济的发展,农业面临的历史任务和重点问题出现了相应变化,我国粮食流通体制经历了数次改革,粮食加工业随之发生变革[1]。近年来,粮食加工业政策性进入壁垒逐步下降,民营企业加快了进入步伐;国有粮食企业开始按照市场经济主体要求自主开展经营,对其经营性业务自负盈亏。但更重要的是,从2009年开始,外资企业可以在我国从事粮食的收购、销售、运输、存储、加工和进出口。在我国粮食产量、进口量和库存量“三量齐增”以及实施重收储轻加工产业政策的背景下,外资进入可能会进一步压缩我国粮食企业的生存空间,也有可能通过促进市场竞争、淘汰落后产能或加快技术引进等方式推动我国粮食加工业发展。因此,研究我国粮食加工业市场结构变动与产业发展绩效,对于补齐我国粮食产业发展短板、促进农民就业增收、满足城乡居民粮食消费需求、保障国家粮食安全具有重要的现实意义。

产业组织理论中,哈佛学派认为市场结构、企业行为和市场绩效之间存在因果关系。市场结构决定企业行为,企业行为影响市场绩效,为获得理想的市场绩效,政府需要通过公共政策来调整不合理的市场结构[2-3]。学者们主要选取市场集中度、产能利用率、研发经费投入和全要素生产率对粮食加工业市场结构与产业发展绩效进行研究,发现粮食加工业市场集中度正在逐步提高,但仍偏低。我国大米加工业出现了投资过热,大豆处理能力也存在过剩。市场、技术以及制度是我国粮食加工业产能过剩的主要影响因素。其中,行业过度投资、市场集中度不高以及核心技术的缺乏是产能过剩的显著影响因素,进入门槛低、政府的过度干预以及信息化体系发展的滞后是深层原因[4]。粮食加工业研发创新投入较少,明显比其他行业低,也比发达国家的平均水平低。我国玉米加工业发展迅速,技术进步是玉米加工业全要素生产率的主要驱动因素,技术效率的增长则比较缓慢[5]。

粮食加工业改革和外资进入对市场结构以及产业发展绩效影响的相关研究较少,且多为定性分析。在研究粮食产业外资进入背景、进入模式、营销模式、盈利模式和竞争策略的基础上,学者们认为外资进入一方面有助于推动粮食加工业多元化竞争,激发粮食加工业的活力,并有利于先进理念和技术的引进[6-8];另一方面,外资拥有资本、管理和技术等方面的优势,与民营和国有企业相比,更具市场竞争力[9]。

综上所述,现有研究大部分是定性分析,定量分析较少,分析粮食加工业改革与外资进入对其市场结构和产业发展绩效影响的更少。本文对粮食加工业和粮油加工业不作严格区分,选取粮食加工业整体以及稻谷加工业、小麦加工业和玉米加工业等3个子行业作为研究对象,对我国粮食加工业市场结构与产业发展绩效进行实证研究,分析改革与外资进入对我国粮食加工业产生的影响。

1 我国粮食加工业发展现状

在市场化改革和外资进入背景下,近年来我国粮食加工业得到了较快发展,粮食企业数量出现增长,粮食加工业主要经济指标不断提高,研发创新投入大幅增加。2014年粮食企业数量达到19 366个,较2008年的13 681个增长了41.55%,年均增长率达到5.96%。2014年粮食加工业总产值达到25 734.6亿元,在2008年的9 733.1亿元基础上增长了164.40%,6 a间平均增长了17.59%;2014年粮食加工业产品销售收入达到25 488.5亿元,在2008年的9 565.7亿元基础上增长了166.46%,6 a间平均增长了17.74%;利润总额从213.2亿元增长到635.1亿元,年均增长率达到19.95%。2008年粮食加工业研究开发经费投入为19.6亿元,2014年这一数值达到73.2亿元,年均增长了24.56%。

在取得长足发展的同时,我国粮食加工业依然存在较多不足。首先,产业链条过短、利润率低和产能严重过剩等问题一直制约着我国粮食企业的发展[10-11]。其次,国有、民营和外资粮食企业的各项经济指标和技术水平差异很大,外资进入加剧产业竞争,给国内粮食企业的生存和发展带来挑战。再次,在粮食产业高产量、高库存量和高进口量的背景下,我国粮食企业加工国产粮食的成本大幅上升,生存困境加剧。最后,2008年至今,“稻强米弱”和“麦强面弱”的原粮价格与成品粮价格倒挂问题日趋严重,对我国粮食加工业产生了不利影响[12]。如2014年5-10月我国早籼米批发价格下跌了0.2%,而同期的早籼稻收购价格却上涨了1.7%,大米批发价格的增幅低于稻谷收购价格的增幅,稻谷加工业出现企业开工率下降,停工倒闭数量增加等问题[13]。

2 研究方法与指标选取

2.1 研究方法

2.1.1 DEA-Malmquist方法 选择基于DEA的Malmquist方法来对粮食加工业的全要素生产率(Total factor productivity,TFP)进行测算。从t期到t+1期的Malmquist指数为:

式中:M0为全要素生产率,Xt为t期的投入向量,Xt+1为t+1期的投入向量,Yt为t期的产出向量,Yt+1为t+1期的产出向量,和代表以t期的技术Tt作为参照,t期和t+1期的距离函数。

Malmquist指数可以分解为技术进步指数(Technical change, Tch)和技术效率变化指数(Efficiency change, Ech):

技术效率变化指数(Ech)还能进一步分解为纯技术效率指数(Pure efficiency change, Pech)和规模效率指数(Scale efficiency change,Sech),即 :

可见Malmquist指数是技术效率与技术进步的乘积,技术效率是纯技术效率与规模效率的乘积[14-16]。

2.1.2 相关系数方法 运用适合小样本数据的相关系数进行研究,并进行相应的统计检验[17]。相关系数为:

式中:r表示相关系数,n表示样本数量,xi表示变量x的第i个样本观测值,yi表示变量y的第i个样本观测值。可采用费希尔提出的t分布检验,该检验可以用于小样本,也可以用于大样本。t检验的原假设为:样本总体相关系数为0;备择假设:样本总体相关系数不为0。

2.2 指标选取

2.2.1 市场结构指标 粮食加工业市场结构是指粮食企业之间、已有的粮食企业与正在或可能进入的粮食企业之间在数量、规模、份额等方面的关系和特征,以及由此决定的竞争形式。

1)粮食加工业进入壁垒。贝恩[18]对进入壁垒(Barriers to entry)进行了系统研究,将其定义为“一个产业中原有企业相对于潜在进入企业的优势,这些优势体现为原有企业可以持续地使价格高于竞争水平之上而又不会吸引新的企业加入该产业”。我们通过企业净进程度来衡量粮食加工业进入壁垒,企业进入的越多、程度越高说明进入壁垒越低,否则进入壁垒较高。

2)粮食加工业市场主体构成。分别选取国有及国有控股企业、外商及港澳台投资企业和民营企业产品销售收入占我国粮食加工业产品销售收入总额的比重来测度粮食加工业市场主体构成,分析改革和外资进入背景下不同所有制粮食企业的市场份额及其变动趋势。

2.2.2 产业发展绩效指标 粮食加工业发展绩效是指在给定市场结构下由粮食企业行为形成的产能利用水平、技术进步水平、研发创新水平、成本价格及经济利润等方面的经济效果。理论上,市场化改革和取消外资进入限制可以降低粮食加工业进入壁垒并调整市场主体构成,先进技术的引进以及激烈市场竞争后的企业融合与兼并会提高利润率、规模经济、产能利用率、研发创新能力和全要素生产率等产业发展绩效指标。

1)粮食加工业利润率。度量粮食加工业利润率的主要指标包括粮食加工业销售利润率和产值利润率。其中,销售利润率是指在一定时期内利润总额占产品销售收入的比重,反映了利润和产品销售收入之间的关系;产值利润率是指在一定时期内利润总额占总产值的比重,反映了利润与总产值之间的关系。

2)粮食加工业规模经济。在这部分采用产业集中度法,分别选取国家级和省级粮食产业化龙头企业总产值占粮食加工业总产值的比重代表粮食加工业的规模经济,其比重越大,意味着加工业规模经济程度越高。

3)粮食加工业产能利用率。产能利用率是实际生产能力和设计生产能力的比值,反映了企业或行业生产能力的利用程度。利用粮食产品产量占其生产能力的比重代表粮食加工业产能利用程度,以衡量粮食加工业产能利用现状和特点。对于产能利用率“合理界限”的认定,欧美等国家一般认为产能利用率的正常值介于79%-83%,超过90%则存在产能不够,有设备过度工作的现象。若产能利用率低于79%,则存在产能过剩[19]。

4)粮食企业研发创新能力。对全国总体、分行业和不同所有制的粮食企业研发创新能力进行考察,选择获得专利数量占企业数量的比值来代表粮食企业研发创新水平。

5)粮食加工业全要素生产率。选取从业人员数量、固定资产净值和产品销售收入的年度数据,运用DEA-Malmquist指数来测算我国粮食加工业和子行业的全要素生产率以及相应的技术进步指数、技术效率指数、纯技术效率指数和规模效率指数。

2.3 数据来源

粮食加工业产品销售收入、企业数量、利润总额、总产值、产品产量、生产能力、获得专利数量、从业人员数量和固定资产净值的数据来源于2009-2015年间的《粮油加工业统计资料》;工业生产者出厂价格指数和固定资产投资价格指数的数据来源于2009-2013年间的《中国统计年鉴》。同时,为了消除价格趋势的影响,本文在测算我国粮食加工业全要素生产率时,以2008年为基期,通过工业生产者出厂价格指数和固定资产投资价格指数分别对产品销售收入和固定资产净值进行平减处理。

3 测算结果与分析

3.1 我国粮食加工业市场结构变动与产业发展绩效

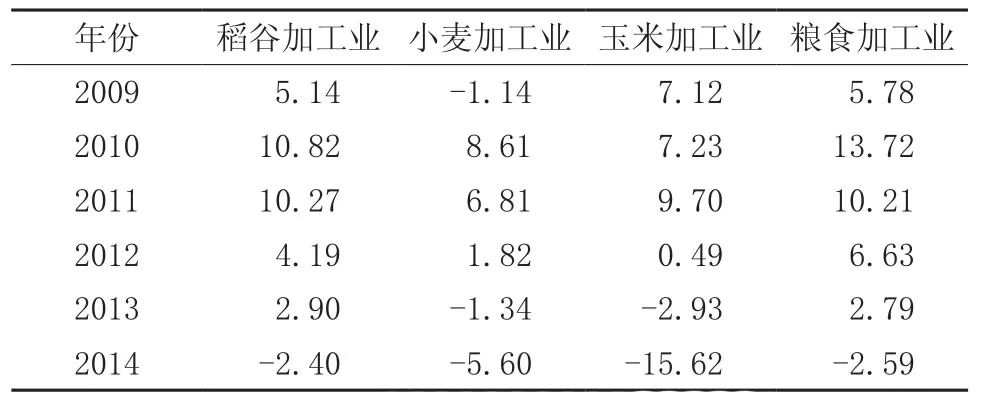

3.1.1 粮食加工业进入壁垒分析 2009-2014年间,我国粮食企业数量分别增加5.78%、13.72%、10.21%、6.63%、2.79%和-2.59%,粮食加工业进入壁垒经历了先降低后提高的演变过程(表1)。一方面,21世纪以来,随着我国加入WTO后实施更加开放的政策、进一步推进以市场化为取向的粮食流通体制改革,以及粮食消费需求规模不断扩大,民营、外资企业进入我国粮食加工业的热情高涨[20],即市场开放度高和政策支持低消除了制度性进入壁垒。差别很小的粮食产品也意味着粮食加工业进入壁垒较低;但更重要的是,在推动粮食加工业大发展的同时,国家还积极培育壮大龙头企业,加快淘汰落后产能,提高企业投资进入要求,如2008年产能低于30万t的小型企业有2 034家,到2014年达到2 082家。这使粮食企业数量增加放缓,即进入壁垒逐渐提高。

表1 2009-2014年粮食加工业企业净进程度(%)Table 1 Enterprise net entry level of the grain processing industry from 2009 to 2014(%)

相对于其他粮食行业,玉米加工业进入壁垒显著上升。与粮食加工业及子行业进入壁垒的现状与变化相比,玉米加工业进入壁垒较高。2014年企业数量335个,与2008年相比变化很小(323个)。究其原因,一方面国家为了严格控制玉米深加工的过快增长,采取了很多调控措施,如《关于加强生物燃料乙醇项目建设管理,促进产业健康发展的通知》禁止建设新的生物燃料乙醇项目;《关于促进玉米深加工业健康发展的指导意见》规定玉米深加工用粮总量不得超过玉米产量的26%,玉米深加工项目实行核准制;《国家发展改革委办公厅关于对玉米深加工已建和在建项目进行清理的紧急通知》更是对各地玉米深加工企业进行全面排查,对玉米深加工项目进行全面清理,因而制度性政策要求提高了玉米加工业的进入难度。

3.1.2 粮食加工业市场主体构成分析 一是国有及国有控股企业的市场份额最低,且逐年降低。2008-2014年国有及国有控股企业的市场份额从8.58%降至7.05%,下降超过1个百分点。二是我国粮食加工业外资进入程度相对较高,但下降趋势显著。2008-2014年外商及港澳台投资企业的市场份额分别为31.50%、27.58%、24.59%、24.66%、21.80%、19.30%和18.35%,高于同期国有及国有控股企业所占市场份额。同时,外资进入不均衡性显著,外资进入玉米加工业的程度较高,而稻谷加工业和小麦加工业外商及港澳台投资企业所占市场份额非常小,分别不超过3%和8%,进入程度极低。三是民营企业的市场份额最高,并呈现出上升态势。2008-2014年粮食加工业整体和稻谷加工业、小麦加工业以及玉米加工业等3个子行业民营企业的市场份额都超过50%,国有及国有控股企业和外商及港澳台投资企业让出的市场份额由民营企业占据(表2)。

表2 2008-2014年粮食加工业市场主体构成(%)Table 2 Market main body composition of the grain processing industry from 2008 to 2014(%)

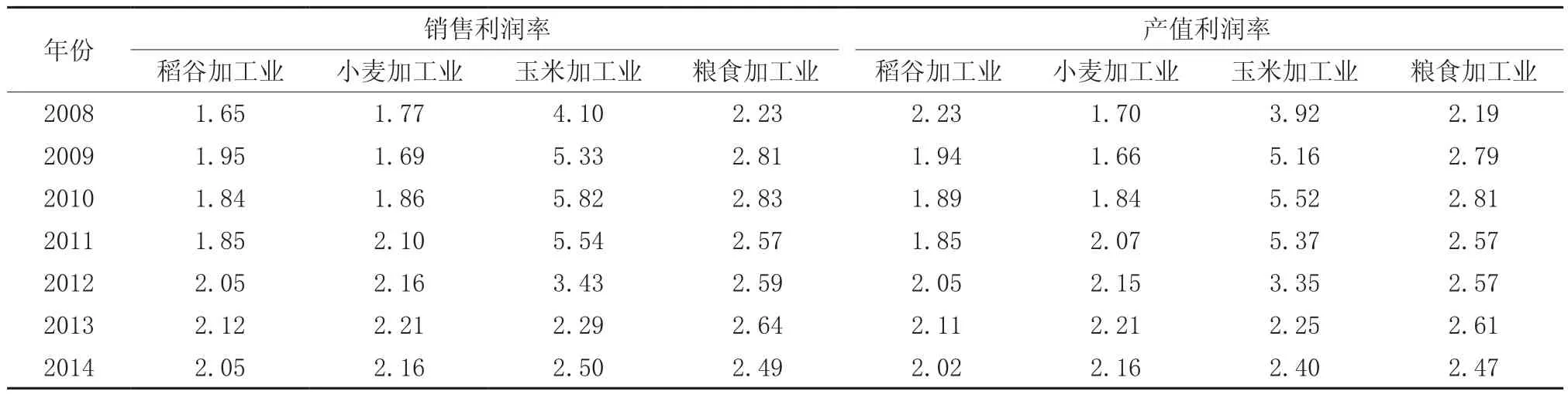

3.1.3 粮食加工业利润率分析 2008-2014年我国粮食加工业销售利润率和产值利润在波动中上升,但总体来说还是比较低。如2008年粮食加工业产值利润率约为2.19%,经2009年和2010年连续两年上涨,达到2.81%,此后经过2011年和2012年,降至2.57%,2013年上涨至2.61%,2014年下降至2.47%,显示出了“M型”演变过程。稻谷加工业、小麦加工业利润率低于5%;部分年份玉米加工业利润率略超过5%。从销售利润率和产值利润率的波动来看,稻谷加工业销售利润率和产值利润率的变动趋势不一致;小麦加工业的销售利润率和产值利润均表现出了上升的趋势,如2008年小麦加工业销售利润率为1.77%,2014年这一数值达到2.16%,上升近0.4个百分点;玉米加工业的销售利润率和产值利润率均经历了先上升然后下降继而上升的“N型”演变过程,销售利润率从4.10%下降至2.50%,产值利润率从3.92%下降至2.40%(表3)。3.1.4 粮食加工业规模经济分析 2008-2012年粮食加工业的规模经济程度(国家级粮食加工业龙头企业工业总产值占粮食加工业总产值的比重)经历了先下降后上升的“V型”演变历程。2008年粮食加工业规模经济为12.93%,2012年这一数值达到15.91%,粮食加工业的规模经济水平提高。省级粮食加工业龙头企业工业总产值占粮食加工业总产值的比重也显示,粮食加工业的规模经济上升趋势明显。此外,2008-2012年粮食加工业的规模经济还具有一个明显的特点:上下波动幅度较大(表4)。究其原因,一方面国家级和省级粮食加工业龙头企业的数量并不固定,这使得每年国家级和省级粮食加工业龙头企业的产品销售收入出现较大的变化;另一方面,每年进入和退出粮食加工业的企业很多,加剧了粮食加工业规模经济的波幅。

表3 2008-2014年粮食加工业销售利润率和产值利润率(%)Table 3 Sales profit margin and output profit ratio of the grain processing industry from 2008 to 2014(%)

表4 2008-2012年粮食加工业规模经济(%)Table 4 Economy of scale of the grain processing industry from 2008 to 2012(%)

3.1.5 粮食加工业产能利用率分析 2008-2014年我国粮食加工业产能利用率远低于79%的临界值,产能过剩比较严重。其中,稻谷加工业产能利用率低于行业平均值,存在非常严重的产能过剩;小麦加工业和玉米加工业产能利用率高于行业平均值,但同样存在产能过剩。总体上粮食加工业产能利用率逐年下降,但各子行业产能利用率呈现不同特征。2008-2014年我国粮食加工业产能利用率从43.26%降至39.51%,下降近4个百分点。2008-2014年稻谷加工业和小麦加工业产能利用率约为29%和46%,相对稳定;2008-2014年玉米加工业产能利用率分别 为77.24%、76.71%、50.23%、49.92%、45.30%、45.85%和51.54%,产能利用水平在波动中大幅下降(表5)。

3.1.6 粮食企业研发创新能力分析 与粮食企业研发投入的相对稳定不同,2008-2012年粮食企业研发创新水平稳步提高。2008年粮食企业平均专利数量为0.093 8个,2012年达到0.166 3个,增长了77.29%,粮食企业研发创新水平稳步提高。其中,国有及国有控股企业和民营企业平均专利数量相对较少,但平均专利数量有上升的趋势;外商及港澳台投资企业平均专利数量虽然相对较多,但是平均专利数量持续下降。很明显,粮食企业研发投入水平低导致了研发创新水平低。3种所有制企业研发投入差异使得他们的研发创新水平及其变动趋势存在差异。除了小麦加工业,其他子行业的研发创新能力都具有稳步提高的趋势。2008年稻谷加工业的企业平均专利数量为0.025 0个,而2012年这一数值增长到0.045 5个,增幅达到82%(表6)。

表5 2008-2014年粮食加工业产能利用率(%)Table 5 Capacity utilization rate of the grain processing industry from 2008 to 2012(%)

表6 2008-2012年粮食企业平均专利数量Table 6 Average patent quantity of grain enterprises from 2008 to 2012

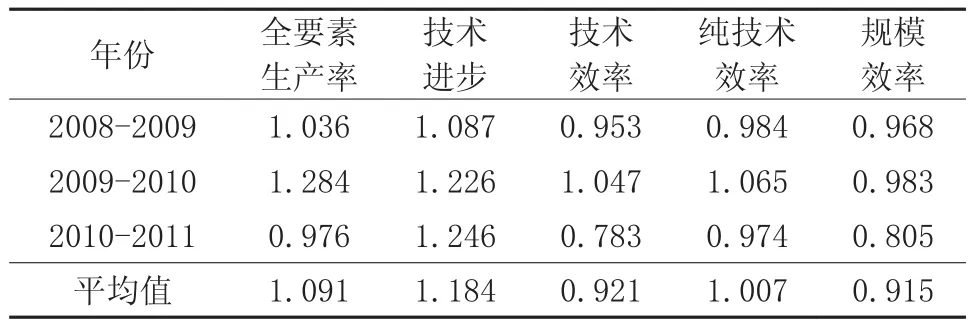

3.1.7 粮食加工业全要素生产率分析 2008-2012年我国粮食加工业全要素生产率年均增长率为6.1%,意味着粮食加工业产出的增长并不只是依靠投入的增加。分解全要素生产率,技术效率提高是促进我国粮食加工业全要素生产率增长的主要因素,年均增长率达到5.3%,其中纯技术效率年均增长2.2%,规模效率年均增长3.1%;而技术进步年均增长较少,只有0.8%,对全要素生产率增长的贡献相对较小(表7)。因此,2008-2012年我国粮食加工业全要素生产率的提高主要是在管理和制度等“软技术”方面的改善。首先,粮食加工业积极推行政企分开,并通过深化改革,加快建立现代企业制度、下岗分流和减员增效来提高粮食企业的经营效率,即改革提高了粮食加工业的技术效率。其次,2001年我国加入WTO后,外资加快了进入粮食加工业的步伐。外资进入在一定程度上带来了先进的生产技术、管理经验和资金,对提高粮食加工水平和技术进步有积极影响。而2008-2012年我国粮食加工业技术进步年均增长率只有0.8%,说明从整体上来看,外资进入对粮食加工业的技术进步影响不大。

表7 2008-2012年我国粮食加工业全要素生产率Table 7 Total factor productivity of the grain processing industry in China from 2008 to 2012

从分行业角度来看,2008-2011年稻谷加工业、小麦加工业和玉米加工业全要素生产率年均增长率都为正值,与粮食加工业一致。其中,小麦加工业全要素生产率年均增长率超过10%,达到12.7%;其他子行业全要素生产率年均增长率不足10%(表8、表9和表10)。进一步,对各子行业全要素生产率进行分解,可以发现稻谷加工业、小麦加工业和玉米加工业全要素生产率的增加主要由技术进步推动。

表8 2008-2011年稻谷加工业全要素生产率Table 8 Total factor productivity of rice processing industry from 2008 to 2011

表9 2008-2011年小麦加工业全要素生产率Table 9 Total factor productivity of wheat processing industry from 2008 to 2011

表10 2008-2011年玉米加工业全要素生产率Table 10 Total factor productivity of corn processing industry from 2008 to 2011

3.2 加工业市场结构与产业发展绩效的相关性分析

基于上述分析结果,选取国有及国有控股企业产品销售收入所占比重(x1)、外商及港澳台投资企业产品销售收入所占比重(x2)、民营企业产品销售收入所占比重(x3)和企业净进程度(x4)代表粮食加工业市场结构,销售利润率(y1)、产值利润率(y2)、国家级龙头企业规模经济(y3)、省级龙头企业规模经济(y4)、产能利用率(y5)、研发创新能力(y6)、全要素生产率(y7)、技术进步(y8)、技术效率(y9)、纯技术进步(y10)和规模效率(y11)代表粮食加工业发展绩效,运用Stata14.1软件,对2008-2014年粮食加工业市场结构与产业发展绩效进行相关性分析。

粮食加工业市场结构与产业发展绩效的相关性分析显示,在10%的显著性水平下,2008-2014年粮食加工业外商及港澳台投资企业产品销售收入所占比重与产能利用率正相关,与省级龙头企业规模经济和研发创新能力负相关;民营企业产品销售收入所占比重与省级龙头企业规模经济和研发创新能力正相关,与产能利用率负相关;企业净进程度与规模效率正相关(表11)。在粮食加工业改革与外资进入背景下,2008-2014年粮食加工业外商及港澳台投资企业的市场份额相对较高,但趋于下降,民营企业的市场份额最高,并呈现出上升态势,可能会提高省级龙头企业规模经济和研发创新能力,降低产能利用率;粮食加工业进入壁垒先降低后提高,可能使规模效率呈现出相反的变动趋势。粮食加工业市场结构的优化改善了产业发展绩效,同时也产生了一定的负面影响。

一个可能的解释是,新企业大量进入,使得粮食加工业的竞争变得十分激烈,再加上去产能政策,每年都有很多中小产能规模的民营企业停产,这在客观上提高了粮食企业平均规模。因而企业净进程度越高,竞争越激烈,规模效率也就越高,否则规模效率较低;与国有和民营企业相比,外资企业具有一定的竞争优势,能够较高程度使用本企业生产能力,因而外商及港澳台投资企业产品销售收入所占比重与产能利用率正相关。同时,外资企业并不迫切需要国家对产业化龙头企业给予的政策和资金支持以及提高研发创新能力来增强竞争力,因而外商及港澳台投资企业产品销售收入所占比重与省级龙头企业规模经济和研发创新能力负相关;民营企业可以通过申请评选产业化龙头企业来获得信贷支持以及增加研发创新投入来提高研发创新能力,进而提升市场竞争力,因而民营企业产品销售收入所占比重与省级龙头企业规模经济和研发创新能力正相关。同时,民营企业市场份额的增速低于其产能增速,因而民营企业产品销售收入所占比重与产能利用率负相关。

4 主要结论和对策建议

表11 粮食加工业市场结构与产业发展绩效的相关系数Table 11 Correlation coefficient between market structure and industry development performance of the grain processing industry

4.1 主要结论

本文选取多个指标对2008-2014年我国粮食加工业的市场结构变动与产业发展绩效进行考察,并通过相关系数分析两者之间的关系。研究结果显示:

1)在改革和外资进入背景下,国家积极推动粮食加工业去产能,粮食加工业进入壁垒经历了先降低后提高的演变过程。国有及国有控股企业和外商及港澳台投资企业的市场份额趋于下降,民营企业的市场份额逐渐上升。

2)我国粮食加工业产业发展绩效正逐步改善,但是整体水平偏低。其中,粮食加工业及子行业的销售利润率和产值利润率显示出上升的趋势,但总体还是很低;规模经济上升趋势明显,但具有较大的上下波动幅度;粮食加工业存在严重的产能过剩,不同子行业产能利用率的数值、特征存在较大差异;研发投入相对稳定,研发创新水平稳步提高;全要素生产率的增长主要得益于技术效率的提高,技术进步的年均增长较少。

3)加工业市场结构与产业发展绩效的相关性分析说明粮食加工业市场结构的优化改善了产业发展绩效,同时也产生了一定的负面影响。

4.2 对策建议

基于上述结论,为促进我国粮食加工业发展,本文提出以下三点建议。

1)继续推进粮食加工业市场化改革。积极吸收民营资本、社会资本,参与国有粮食企业产权制度改革和资产重组,发展股权多元化、经营产业化、管理规范化的现代粮企,探索实行混合所有制粮食企业员工持股,充分激活企业、员工的内在力量。

2)促进国内粮食企业整合重组。按照“同业携手、资源高效、合作共赢”的原则,整合国内中小粮食企业资源,采取兼并、重组、资产置换、合作的形式,形成多层次的市场粮食经营主体。实现“强强联合”,形成全国性、区域性粮食产业的中坚力量,借此培育我国粮食领域的世界级跨国公司。

3)加大规模性粮食企业创新研发。不断增加研发创新投入,逐步补齐粮食加工业发展短板,服务粮食行业供给侧结构性改革,增强企业技术改造力度,每年中央财政统筹安排专项资金,重点支持设施设备技术改造、加工质量检测能力建设、物联网信息化建设提升、节能节粮减损等项目。

[1]周慧秋, 李忠旭. 粮食经济学[M]. 北京: 科学出版社,2010.Zhou H Q, Li Z X. Grain Economics[M]. Beijing:Science Press, 2010.

[2](爱尔兰)伯纳德特·安德鲁索, 戴维·雅各布森著. 产业经济学与组织——一个欧洲的视角[M]. 王立平,尹莉等译.北京: 经济科学出版社, 2009.Andreosso B, Jacobson D. Industrial Economics and Organization: A European Perspective[M]. Beijing:Economic Science Press, 2009.

[3](美)单尼斯·W·卡尔顿, 杰弗里·M·佩洛夫. 现代产业组织(第四版)[M]. 胡汉辉等译. 北京:中国人民大学出版社,2009.Carlton D W, Perloff J M. Modern Industrial Organization (Fourth Edition) [M]. Beijing: China Renmin University Press, 2009.

[4]樊琦, 祁华清. 粮油加工业产能过剩测度与影响因素实证研究[J]. 粮食科技与经济, 2014, 39(4): 5-9.Fan Q, Qi H Q. Empirical study on measurement and causes of excess production capacity of grain processing industry in China[J]. Grain Science and Technology and Economy, 2014, 39(4): 5-9.

[5]杨兴龙, 王凯. 中国玉米加工业生产率增长、技术进步与效率变化——以4个玉米主产省为例[J]. 中国农村观察,2008(4): 53-61, 81.Yang X L, Wang K. Increase of productivity rate,technical progress and change of efficiency in China’s maize processing industry[J]. China Rural Survey,2008(4): 53-61, 81.

[6]李光泗, 李丰, 赵霞, 等. 重视外资进入我国粮食产业[J].中国粮食经济, 2012(1): 15-19.Li G S, Li F, Zhao X, et al. Pay attention to foreign capital entering China’s grain industry[J]. China Grain Economy, 2012(1): 15-19.

[7]李丰, 李光泗, 郭晓东. 外资进入对我国粮食安全的影响及对策[J]. 现代经济探讨, 2011(6): 49-53.Li F, Li G S, Guo X D. Influence of foreign capital’s entry on grain security in China and countermeasures[J]. Modern Economic Research,2011(6): 49-53.

[8]高焰辉, 董金移, 张锐. 外资与中国粮食安全[J]. 中国外资, 2009(9): 20-25.Gao Y H, Dong J Y, Zhang R. Foreign capital and China’s grain security[J]. Foreign Investment in China, 2009(9): 20-25.

[9]蓝海涛. 当前我国粮食加工业利用外资的突出问题及对策[J]. 宏观经济研究, 2011(5): 25-30.Lan H T. Outstanding problems and countermeasures of utilizing foreign capital in China’s grain processing industry[J]. Macroeconomics, 2011(5): 25-30.

[10]黄汉权. 粮食加工业发展的新情况、新问题及对策建议[J].宏观经济研究, 2008 (12): 64-69.Huang H Q. New conditions, new problems and countermeasures of grain processing industry[J]. Macroeconomics, 2008(12):64-69.

[11]祁华清, 缪书超. 我国粮食加工业投资东南亚的机遇与实现路径[J]. 经济纵横, 2016(8): 77-81.Qi H Q, Miao S C. Opportunities and implementation paths for China’s grain processing industry to invest in Southeast Asia[J]. Economic Review, 2016(8): 77-81.

[12]赵霞, 王舒娟, 杨茜. 市场结构、市场波动与价格传递——稻米市场波动关联效应研究[J]. 农业技术经济, 2016(1):98-107.Zhao X, Wang S J, Yang X. Market structure, market fluctuation and price transmission: An empirical research on the correlation effect of rice market fluctuation[J]. Journal of Agrotechnical Economics,2016(1): 98-107.

[13]徐春春, 纪龙, 方福平.“稻强米弱”现象及其成因分析[J].农业现代化研究, 2016, 37(3): 483-488.Xu C C, Ji L, Fang F P. The phenomenon and influencing factors of “stronger paddy but weaker rice” in China’s rice market[J]. Research of Agricultural Modernization, 2016, 37(3): 483-488.

[14]胡雯, 严静娴, 陈昭玖. 要素禀赋约束下中国粳稻生产率的地区差异及收敛性分析[J]. 农业现代化研究, 2016,37(6): 1055-1060.Hu W, Yan J X, Chen Z J. The regional difference and convergence analysis of the productivity of japonica rice under the constraint of factor endowment[J].Research of Agricultural Modernization, 2016, 37(6):1055-1060.

[15]戚湧, 张明, 李太生. 基于Malmquist指数的江苏创新资源整合共享效率评价[J]. 中国软科学, 2013(10): 101-110.Qi Y, Zhang M, Li T S. Evaluation on integration and sharing efficiency of Jiangsu innovation resources based on Malmquist index[J]. China Soft Science,2013(10): 101-110.

[16]许朗, 罗东玲, 刘爱军. 中国粮食主产省(区)农业生态效率评价与比较——基于DEA和Malmquist指数方法[J].湖南农业大学学报(社会科学版), 2014, 15(4): 76-82.Xu L, Luo D L, Liu A J. Evaluation and comparison of agricultural eco-efficiency in major grain-producing areas: Based on DEA method and Malmquist index method[J]. Journal of Hunan Agricultural University(Social Sciences), 2014, 15(4): 76-82.

[17]马慧慧. Stata统计分析与应用(第三版)[M]. 北京: 电子工业出版社, 2016.

The market structure change and the industry development performance of China’s grain processing industry

CHEN Xiang-xin, ZHONG Yu

(Institute of Agricultural Economics and Development, Chinese Academy of Agricultural Sciences, Beijing 100081, China)

F307.5

A

1000-0275(2017)05-0746-09

国家社会科学基金项目(17BJY115);中国农业科学院科技创新工程项目(ASTIP-IAED-2017-03)。

陈祥新(1990-),男,江苏兴化人,博士研究生,主要研究方向为国际贸易理论与政策,E-mail:chenxiang_xin@126.com;

钟钰(1979-),男,辽宁锦县人,博士,研究员,主要研究方向为国际农业政策、农产品贸易、粮食安全,E-mail:zhongyu@caas.cn。

2017-03-27,接受日期:2017-08-28

Foundation item:National Social Science Foundation of China (17BJY115); The Agricultural Science and Technology Innovation Program of Chinese Academy of Agricultural Sciences (ASTIP-IAED-2017-03).

Corresponding author:ZHONG Yu, E-mail: zhongyu@caas.cn.

Received27 March, 2017;Accepted28 August, 2017

10.13872/j.1000-0275.2017.0085

陈祥新, 钟钰. 我国粮食加工业的市场结构变动与产业发展绩效研究[J]. 农业现代化研究, 2017, 38(5): 746-754.

Chen X X, Zhong Y. The market structure change and the industry development performance of China’s grain processing industry[J]. Research of Agricultural Modernization, 2017, 38(5): 746-754