投资方股权投资被稀释有关问题的思考

2017-09-29刘慧

刘慧

摘要:会计准则未对投资方因其他投资方对其子公司增资而丧失共同控制或重大影响的会计处理方法进行明确说明,本文就上述情况下长期股权投资的重分类及重分类日账面价值的计量两个问题进行分析探讨。

关键词:长期股权投资;股权被稀释;重分类

根据《企业会计准则解释第7号》,投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响的,“在个别财务报表中,应当对该项长期股权投资从成本法转为权益法核算。首先,按照新的持股比例确认本投资方应享有的原子公司因增资扩股而增加净资产的份额,与应结转持股比例下降部分所对应的长期股权投资原账面价值之间的差额计入当期损益;然后,按照新的持股比例视同自取得投资时即采用权益法核算进行调整”。但会计准则未对投资方因其他投资方对其子公司增资而丧失共同控制或重大影响的会计处理方法进行明确说明,本文就上述情况下长期股权投资的重分类及重分类日账面价值的计量两个问题进行分析探讨。

一、长期股权投资的重分类

投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,且丧失对被投资单位的共同控制或重大影响,按照《企业会计准则第2号—长期股权投资》,长期股权投资是指“投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资”,因此当投资方持股比例下降,丧失对被投资单位的共同控制或重大影响,已不属于长期股权投资核算范围,而应适用于《企业会计准则第22号—金融工具确认和计量》的核算范围,作为无控制、共同控制、重大影响、在活跃市场没有报价、公允价值不能可靠的计量的“三无投资”,将长期股权投资重分类为可供出售金融资产进行核算。

二、重分类日账面价值的计量

按照《企业会计准则第22号—金融工具确认和计量》的要求,一般的处理方法就是重分类日将原成本法计量的长期股权投资按个别报表上的账面价值直接重分类到可供出售金融资产。

笔者认为这种处理方式忽略了合并报表层面股权价值的可比性。因为合并报表的期初净资产中包含了原子公司自合并日起以前年度所增加的净资产,体现了集团合并财务状况和经营成果。而在重分类日原子公司已不再纳入合并范围,如果投资方因存在其他子公司仍需编制合并报表,那么合并报表期末数中将不再包含母公司按持股比例计算应享有原子公司净资产的数据,将造成合并报表期末数与期初数不具有可比性。

例:2015年1月1日,A公司以银行存款900万元、B公司以银行存款100万元分别取得C公司90%和10%的股权。C公司净资产的公允价值为1000万元,其中股本500万元,资本公积180万元,盈余公积120万元,未分配利润200万元,C公司每年实现净利润200万元。同时A公司投资设立D公司,注册资本101万元,D公司每年实现净利润100万元(为简化处理,假设C公司资产的账面价值与公允价值相等,均不考虑提取盈余公积)。

2015年12月31日,A公司编制合并报表如表1(单位:万元,下同):

2016年12月31日,B公司对C公司增资9500万元,持股比例变为95.50%,对C公司具有控制权。当年A公司实现净利润100万元。

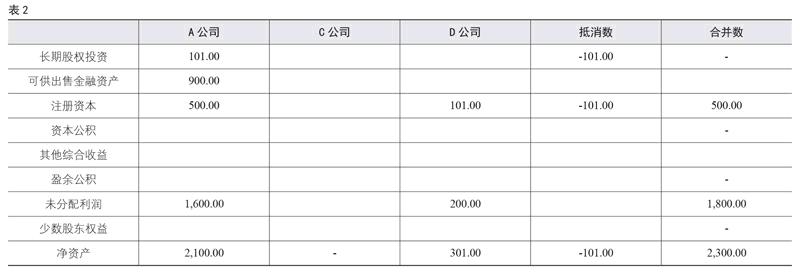

第一种情况:A公司将C公司股权投资重分类到可供出售金融资产,并直接按个别报表上的账面价值计量该金融资产,2016年12月31日,A公司编制合并报表如表2:

第二种情况:A公司将C公司股权投资重分类到可供出售金融资产,A公司在个别报表层面,按照新的持股比例确认享有的原子公司因增资而增加净资产的份额调整C公司股权的账面价值至1635万元((1200+200+9500)×15%),同时将调整后账面价值与长期股权投资原账面价值900万元之间的差额增加其他综合收益,2016年12月31日,A公司编制合并报表如表3:

对以上两种情况分别分析:

第一种情况中,因C公司不再納入合并范围,使得股权被稀释事项对合并层面净资产的影响为-200万元(期末净资产2300-期初净资产2300-净利润200),因此合并层面受股权被稀释事项影响,合并报表净资产是减少的。

第二种情况中,通过在A公司的个别报表上调整C公司股权的账面价值,使得合并层面的净资产中反映了重分类时点A公司按照新的持股比例确认享有的C公司因增资而增加的净资产,股权被稀释事项对合并层面净资产的影响为535万元(期末净资产3035-期初净资产2300-净利润200),合并报表期末净资产较期初的增加客观反映出虽然A公司股权被稀释,但是A公司实际享有C公司的净资产是增加的。在该方式下,合并层面净资产均以权益法为基础,期末数与期初数口径一致,使得数据更具可比性,因此笔者建议在实务中采取第二种方式。

另笔者将按照新持股比例确认享有的原子公司因增资而增加净资产的份额与长期股权投资原账面价值之间的差额调整到其他综合收益,是考虑到投资方在股权被稀释过程中股权被动减少,实际未收到转让价款,因此个别报表不应确认处置损益,以免增加税收风险,暂将差额调整至其他综合收益,待处置时再转出。

(作者单位:湖北正源电力有限公司)endprint