风险承担与公司债券融资成本:基于信用评级的策略调整视角

2017-09-27顾小龙施燕平

顾小龙,施燕平,辛 宇

(1.广东财经大学 会计学院,广东 广州 510320;2.广州大学 经济与统计学院,广东 广州 510006;3.中山大学 管理学院,广东 广州 510275)

风险承担与公司债券融资成本:基于信用评级的策略调整视角

顾小龙1,施燕平2,辛 宇3

(1.广东财经大学 会计学院,广东 广州 510320;2.广州大学 经济与统计学院,广东 广州 510006;3.中山大学 管理学院,广东 广州 510275)

公司的风险承担水平显著影响信用评级,进而影响公司债券的发行资格与融资成本,因此发债公司存在基于评级的风险承担策略调整动机。文章考察了发债公司获得首次评级前风险承担水平的变化情况,并检验了风险承担水平对首次信用评级的影响及其市场反应。研究发现:在获得首次信用评级前,公司的风险承担水平持续下降,而后缓慢回升,公司存在调整风险承担水平以迎合评级需求的行为;风险承担水平与主体信用评级显著负相关;基于信用评级的中介效应,风险承担水平与债券融资成本显著正相关。公司通过策略性地调整风险承担水平,可获得较为理想的主体信用评级,并实现融资成本的有效节约。

风险承担;首次信用评级;公司债券融资成本

一、引 言

2014年的“11超日债”利息违约事件和2015年的“ST湘鄂债”实质性本金违约事件让中国的债务问题备受关注。在信息不对称条件下,企业倾向于掩盖与违约风险有关的不利信息,投资者因信息缺乏而要求更高的风险溢价(Sengupta,1998)。信用评级作为投融资双方的信息传导渠道,可有效缓解上述信息不对称问题。自1909年首次发布以来,信用评级就被市场参与者视为评估公司信用风险的主要指标(Kisgen,2006)。Graham和Harvey(2001)指出,获得良好的评级是仅次于财务弹性安排的公司第二项重要财务决策。随着我国《公司债券发行试点办法》的颁布实施,获得一定标准的评级等级成为发行债券的准入门槛,评级越高,公司未来的债务融资成本越低(何平和金梦,2010)。发债公司存在提高评级的强烈动机。

评级机构在评定发债主体及债项的信用等级时,主要针对标的公司及产品到期偿还本息的能力与违约可能性进行综合评价,公司的盈利能力与风险承担水平则成为评级机构的关注要点。已有文献指出,发行者预期可以从激进的盈余报告中获得利益,发债主体存在基于评级动机的盈余管理行为(刘娥平和施燕平,2014)。理性的债权人主要关注债务公司投资的下行风险(Jensen和Meckling,1976),债务公司的风险承担水平越高,更多地表现为主动选择高风险高收益的项目,其破产可能性越大,此时风险承担水平的提高往往伴随公司债券违约率的上升(Kuang和Qin,2013),信用评级机构将下调债务公司与标的债券的信用等级。那么,发债主体为获得更高的信用认可度,在获得首次评级前是否会有针对性地调整公司的风险承担策略;而如果公司存在这种调整行为,是否可如预期获得高评级并节约融资成本。这将反映评级机构的信息甄别水平、信用评级的信息含量以及市场参与者的识别能力。

本文拟考察公司获取首次信用评级前的风险承担水平变化情况,检验发债公司风险承担水平与信用评级之间的相关关系,并探讨信用评级在风险承担与债券融资成本之间存在的中介效应,检验投资者对这种可能的风险承担策略调整的市场反应。研究结论有利于投资者洞察发债公司蕴藏在评级背后的财务策略调整动机。

本文的贡献主要体现在:第一,将研究视角从外部资本市场转至公司内部财务决策上,探讨发债公司获得“首次”信用评级前后的风险承担策略变化情况,为识别信用评级有效性以及评级机构信息甄别能力提供了经验证据;第二,传统研究主要考虑企业风险承担的积极作用,本文探讨企业风险承担可能带来的“资产替代”问题以及相应的债务融资成本效应,为风险承担对债务契约的影响以及债券定价理论提供了新的研究角度。

二、文献回顾、理论分析与研究假设

(一)信用评级的影响因素与经济后果

已有文献较系统地论证了信用评级的债务融资成本效应,信用评级高意味着标的企业有较好的发展前景和较强的预期偿债能力,投资者要求的风险溢价较低(Ederington和Goh,1998),债券发行成本较低(何平和金梦,2010)。而信用评级的变化也可以对债券利率在横截面上的差异进行解释,通过研究信用评级变化与债券价格波动情况,Holthausen和Leftwich(1992)发现评级变化的市场反应具有不对称性,评级下降可引起更强的融资成本效应。以中期票据为样本,王雄元和张春强(2013)的研究也为信用评级融资成本效应提供了证据。

早期的债券评级预测研究肯定了财务指标对评级的影响(Altman,1968)。Ghosh和Moon(2005)指出,评级主要基于公开和非公开的信息,公开信息主要包括财务比率及其他报表信息;非公开信息层面,Kuang和Qin(2013)指出公司管理层风险承担的激励水平越高,其面临的信用评估越负面,如果管理层分享投资利润却只承担有限责任,其选择高风险高杠杆投资项目的概率将增加,从而标的公司债券的违约率上升,信用评级将被下调。类似的结论在Vasvari(2008)的研究中也得到了验证。我国现行制度指出,到期偿还能力与违约风险水平是信用评级的主要评判标准,并要求债券受托管理人持续关注公司和保证人的资信与风险承担情况,这进一步肯定了风险承担水平对信用评级的影响。

国内关于信用评级的研究首先是通过比较分析提出完善我国评级制度的综述性研究(陈元燮和陈欣,1999)。最早关于上市公司财务预警的研究主要集中于Z-score模型的验证以及评级方法的更新(夏敏仁和林汉川,2006;陈超和郭志明,2008)。何平和金梦(2010)、刘娥平和施燕平(2014)以及马榕和石晓军(2015)在挖掘评级市场反应的同时,提出了我国评级存在的信息含量不足、独立性相对较差的问题。比较国内外文献可知,财务指标在评级机构出具评级报告时起到重要作用,反映公司盈利能力和违约风险情况的指标则起到决定性作用。国外文献从企业财务指标、盈余管理、风险承担等角度分析了信用评级的影响因素,我国的研究主要提供了财务指标影响信用评级的证据,并关注了信用评级与外部资本市场的关系,但较少关注内部财务行为与信用评级的关系。

(二)风险承担的影响因素与经济后果

已有文献对公司风险承担的影响因素进行了较全面的研究。在考虑市场化水平的条件下,易受政府干预的国有企业更倾向于低风险的投资决策(李文贵和余明桂,2012),而国有企业在民营化后风险承担水平显著提高(余明桂等,2013a)。更多文献指出,股权结构(Faccio等,2011)、董事会特征(Cheng,2008)、管理层薪酬契约与激励机制(张瑞君等,2013;李小荣和张瑞君,2014)等也是影响公司风险承担水平的重要因素。此外,学术界还开展了企业风险承担经济后果的研究。John等(2008)研究发现,风险承担水平与企业的资产增长率、销售收入增长率显著正相关;余明桂等(2013b)及Faccio等(2016)也从不同角度论证了风险承担水平与资源配置效率的正向关系。李文贵和余明桂(2012)指出,市场通常将企业的风险承担识别为一种积极的行为,风险承担水平的提高可促进股东财富的增加;风险承担还能促进企业的研发投资和创新可能性,提高企业的成长性和绩效水平,从而增加企业价值(John等,2008)。不过,以Bowman(1980)为代表的部分学者对此持相反态度,认为企业在盈利情况下更倾向于风险规避,利益相关者对企业风险承担行为持保守态度,反而会导致企业绩效下降。除了以上影响因素和经济后果分析,少数学者从企业债务融资决策角度分析了风险承担对公司资产负债率和债务期限结构的影响(李文贵和余明桂,2012)。

综上所述,目前国内外文献的关注点大多在于风险承担对资本配置效率、公司价值以及公司绩效的影响(盛明泉和车鑫,2016)。对于风险承担的经济后果,特别是基于债务契约角度的研究,国内外相关成果并不多。本文以风险承担对公司债券契约的影响为分析角度,关注债权人这个重要的外部投资者对公司风险承担行为的态度,探讨公司的风险承担策略及最终的市场反应,为风险承担的经济后果研究提供来自债务契约角度的解释。

(三)理论分析与研究假设

为获取债券发行资格并降低发债公司未来的融资约束,公司存在提高信用评级的动机(Demirtas等,2013;刘娥平和施燕平,2014)。而评级机构主要考察受评对象的预期偿债能力,这主要取决于公司的盈利能力与违约风险指标。正如Jensen和Meckling(1976)指出的,理性债券投资者更关注标的发债公司投资的下行风险,风险承担水平越高的公司主动选择高风险高收益项目的可能性越大,此时风险承担水平的提高往往伴随公司债券违约率的上升(Kuang和Qin,2013),评级机构可能下调债务公司与标的债券的信用等级(Vasvari,2008)。此时,一个合理的预期是,发行公司在评级前可能进行适当的风险承担策略调整,降低当期的风险承担水平以迎合评级需求,进而获取良好的信用评级以节约成本。在获得高评级通过发行的准入门槛之后,基于“资产替代”的代理理论,企业可能有动机将所筹债务资金进行高风险的投资支出(Kuang和Qin,2013),使得风险承担水平回升,具体情况取决于公司追逐高额利润激励与评级机构追踪监督之间的平衡。由此,本文提出以下假设:

假设1:在获取首次信用评级前,债券发行公司的风险承担水平显著下降,而后回升。

公司过度的风险承担可能带来相对不利的经济后果(李小荣和张瑞君,2014),这种作用在债务契约中的表现尤为明显(Kuang和Qin,2013;Vasvari,2008)。委托代理理论指出,债权人的第一求偿权与股东剩余控制权之间的矛盾可能引发“资产替代”问题(Jensen和Meckling,1976),当公司投资高风险项目获取高收益时,股东可得到超过债务账面价值的大部分收益;若投资失败,股东只承担有限责任,债权人却可能因此承担巨大的违约风险。当从事过多的风险投资而导致违约风险增加时,公司将面临信用评级的下调。

结合上文的信用评级影响因素文献,可以预期反映公司风险承担情况的指标是影响信用评级的重要因素。这反映了信用评级机构是否将这些前瞻性的因素放在评级报告中,也从另一侧面提示了公司的风险承担策略调整是否影响评级机构的判断,从而反映了评级机构的信息甄别能力。在国际债务危机频发的背景下,人们对评级机构的公信力产生了巨大的怀疑(寇宗来等,2015)。我国债券市场的发展也受到高质量独立评级服务缺失的困扰,评级机构更容易被受评公司主动传递的信息左右(Poon和Chan,2008)。公司通过主动迎合信用评级机构的评级判断要求,缺乏独立性的评级机构可能给出符合发行公司预期的理想评级。为验证风险承担水平与信用评级之间的关系,本文提出以下假设:

假设2a:在其他条件一定时,评级前的风险承担水平与首次主体信用评级呈负相关关系。

假设2b:在其他条件一定时,评级前的风险承担水平与首次债券信用评级呈负相关关系。

根据Jensen和Meckling(1976)的研究,公司股东与持股管理层可以通过投资高风险项目获得高收益,但往往会牺牲债权人的利益。当风险承担水平增加时,高风险投资项目被选中的概率增加,债权人将面临更大的违约风险。风险承担水平往往影响公司未来的偿债能力与违约可能性,债权人若预期到公司未来的风险承担水平增加,要求更高的风险补偿与调整债务契约安排将是一种自发的避险行为。Vasvari(2008)也指出,公司管理层愿意承担风险的激励越大,将面临越高的风险补偿要求与越严格的贷款合约条款,那么公司在发债前有针对性地调低风险承担水平的策略预期可以带来融资成本的节约。由此,本文提出以下假设:

假设3:在其他条件一定时,公司风险承担水平越低,债券融资成本越低。

然而,市场的不完备导致信息不对称与委托代理问题普遍存在,债权人并非完全理性的。这就需要信用评级机构在债权人和债务人之间充当信息桥梁的角色,缓解信息缺乏所带来的债券定价错误。发行公司通过调整风险承担策略而获取较高的首次评级后,债权投资者是否会调低自己的风险预期,公司能否获得融资成本的节约,则是接下来要讨论的。这将有助于检验投资者是否可洞察信用评级背后的风险承担调整动机,进而做出适当的投资决策。已有研究为信用评级的债务融资成本效应提供了众多证据,公司的信用评级越高,债券融资成本就越低。结合上文分析,本文提出以下假设:

假设4:在其他条件一定时,公司风险承担水平通过信用评级的中介效应与债券融资成本呈正相关关系。

三、研究设计

(一)样本选择和数据来源

本文以2007年以来发行债券的A股上市公司为初始样本,并做了以下筛选:(1)剔除2016年及以后首次发行债券的公司,因为涉及发行当年前后风险承担指标的比较;(2)剔除存在行业特殊性的金融行业上市公司;(3)以Wind资讯提供的数据为标准,从发债公司信用评级数据中识别出所有沪深上市公司的信用评级记录,手工匹配发债公司的债券代码与相应上市公司的股票代码。对于同一上市公司发行的不同期债券,选取编号为01的债券为标的样本;如果一年内有多次评级记录,则选取发债公司获得的首次信用评级记录,信用评级由国内8家信用评级机构给出。删除观测数据缺失的样本,获得符合条件的样本公司430家与430个首次信用评级观测值。ROA指标的观测区间设置为2004-2015年。本文的数据处理全部采用Stata11.0 计量分析软件。

(二)主要变量说明

1.风险承担水平的衡量。借鉴John等(2008)、Faccio等(2011)、余明桂等(2013a)以及李小荣和张瑞君(2014)的研究方法,本文以盈利的波动性来衡量公司的风险承担水平。

(1)

(2)

其中,ROAi,n表示企业i第n年的息税折旧及摊销前利润与年末资产总额之比,adj_ROAi,n表示经过行业平均值调整后的比率;Risk_Ti,n表示公司i第n年的风险承担水平,按照Faccio等(2011)的方法,以5年作为一个观测时段进行滚动。X代表某行业的公司总数,x代表该行业第x家企业。

2.信用评级的衡量。根据中国人民银行在2006年发布的《信用评级要素、标识及含义》中的相关说明,本文将发债公司的主体信用评级和债券的债项信用评级分为三等九级。每一等级可用“+”“-”符号进行微调。本文还参考Demirtas等(2013)的方法,以数值形式来衡量以上信用评级的三等九级。由于公司发债有A级以上的发行要求,大部分样本公司的信用评级集中在A和AAA之间,因此我们记A为数值1,A+为数值2,依此类推,AAA为数值7,数值越大表示样本公司获得的首次信用等级越高。

(三)检验模型

1.公司风险承担水平与首次信用评级关系的检验模型。本文借鉴Demirtas等(2013)以及刘娥平和施燕平(2014)的方法,结合评级的相关决定因素,建立如下模型来检验假设2:

Rating=α0+α1Risk_T+α2Lev+α3CFO+α4ROA+α5Firm_s+α6MTB+α7SOE+α8MR+α9Issue_s+α10TTM+α11KHS+α12SEC+ε

其中,Rating表示公司的信用评级,包括ICR和DCR。由于被解释变量信用评级的有序多值特征,我们将利用OLOGIT模型来验证风险承担水平是否会影响公司首次信用评级。主要解释变量为Risk_T,α1预期显著为负。ε为残差项,其他变量定义见表1。

2.风险承担、信用评级与债券融资成本关系的检验模型。参照Caton等(2011)的方法,依据债券收益率的相关决定因素以及检验中介效应的需要,建立如下模型来检验假设3:

Yield=β0+β1Risk_T+β2Lev+β3ROA+β4CFO+β5MTB+β6Firm_s+β7Issue_s+β8TTM+β9SOE+β10MR+ε

(4)

Yield= γ0+γ1Rating+γ2Risk_T+γ3Lev+γ4ROA+γ5CFO+γ6MTB+γ7Firm_s+γ8Issue_s+γ9TTM+γ10SOE+γ11MR+ε

(5)

其中,Yield表示公司债券融资成本,即投资者要求的债券收益率,包括Y_CR和Y_TM。预期β1显著为正,γ1显著为负。结合模型(3),预期γ2为正,但小于β1,显著性水平则取决于信用评级是完全中介还是部分中介效应。ε为残差项。为了检验模型中的中介效应,控制变量同模型(3),以保证指标前后的可比性。变量定义见表1。

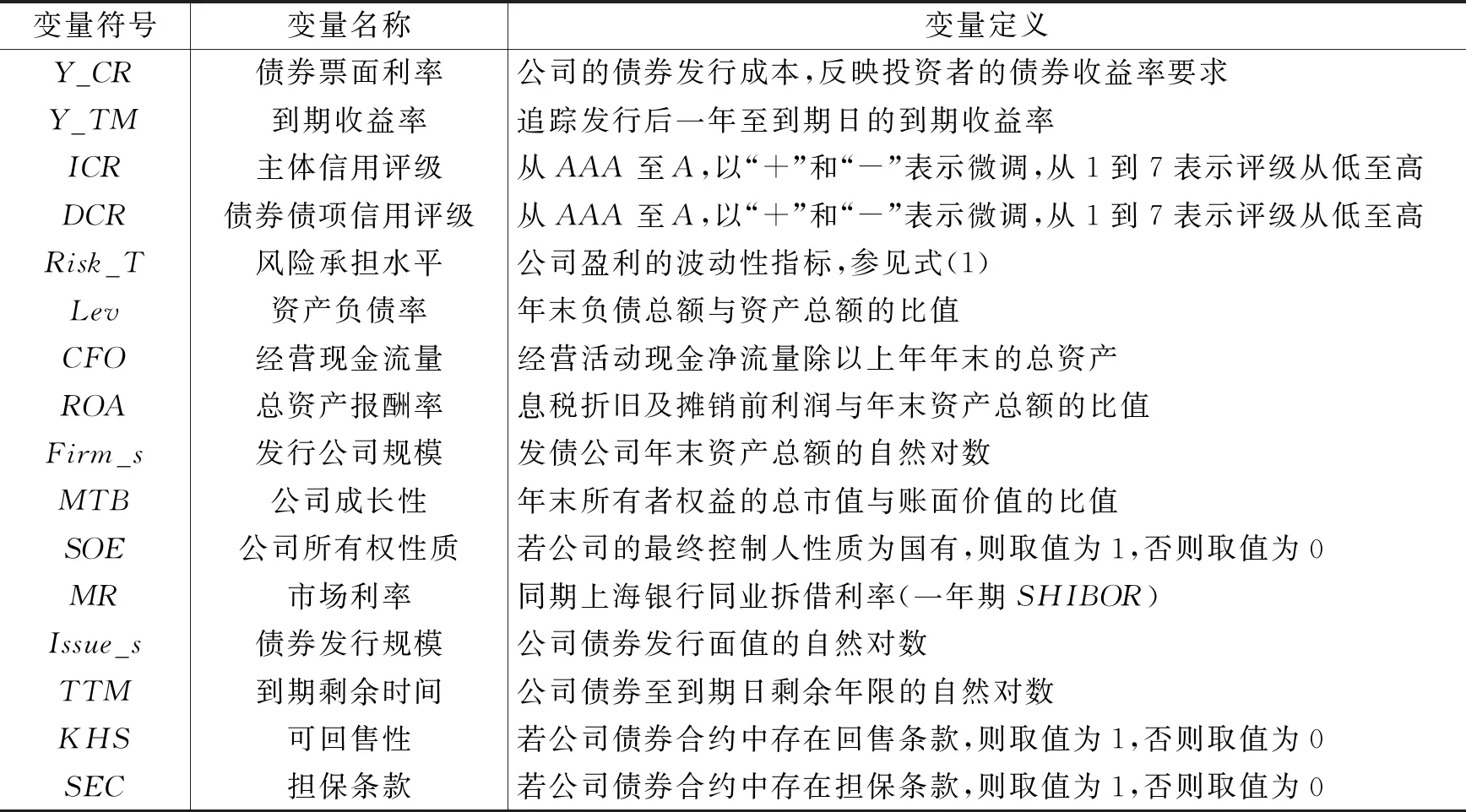

表1 变量定义

(四)描述性统计

表2报告了样本公司评级当年主要变量的描述性统计结果。Risk_T均值为0.048,最大值和最小值分别为0.472和0.001,极端值间的差异较大,说明样本公司的风险承担策略波动性较强;Y_CR和Y_TM的均值差异不大,表明发行利率与一年后的到期收益率差异较小,债券市场投资收益率的短期波动较小;公司主体信用评级(ICR)和债券债项信用评级(DCR)的均值分别为4.305和4.779,债券债项信用评级高于主体信用评级。

表2 主要变量描述性统计

注:由于债券发行公司的上市时间不一致,评级当年控制变量出现了一些数据的缺失,这里统计了非平衡的数据结果。

四、实证结果分析

(一)相关性分析

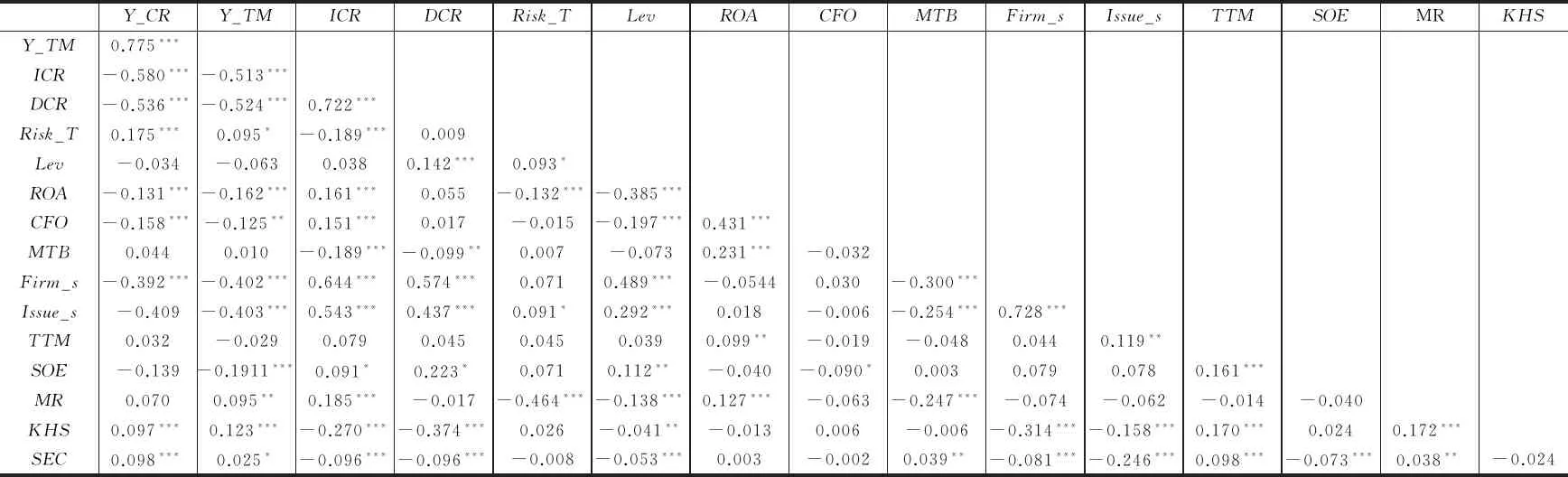

表3报告了主要变量之间的相关系数。第一,Y_CR和Y_TM的相关系数达到0.775,两者分别代表了公司不同时期的融资成本;ICR与DCR之间的相关系数为0.722,说明主体信用评级和债券债项信用评级之间相关性较高。第二,主体信用评级(ICR)与债券收益率(Y_CR、Y_TM)之间显著负相关,债项信用评级(DCR)与债券收益率(Y_CR、Y_TM)之间也显示出类似规律。第三,风险承担水平(Risk_T)与债券收益率(Y_CR、Y_TM)显著正相关,说明公司的风险承担水平越高,投资者要求越多的风险补偿。第四,风险承担水平(Risk_T)与主体信用评级(ICR)显著负相关,说明公司风险承担水平越低,获得的主体信用评级越高,但这种关系在风险承担水平(Risk_T)与债券债项信用评级(DCR)之间并没有得到体现。控制变量之间的相关系数处于可接受范围,模型设置比较合理。

表3 变量间相关系数

(二)事件研究

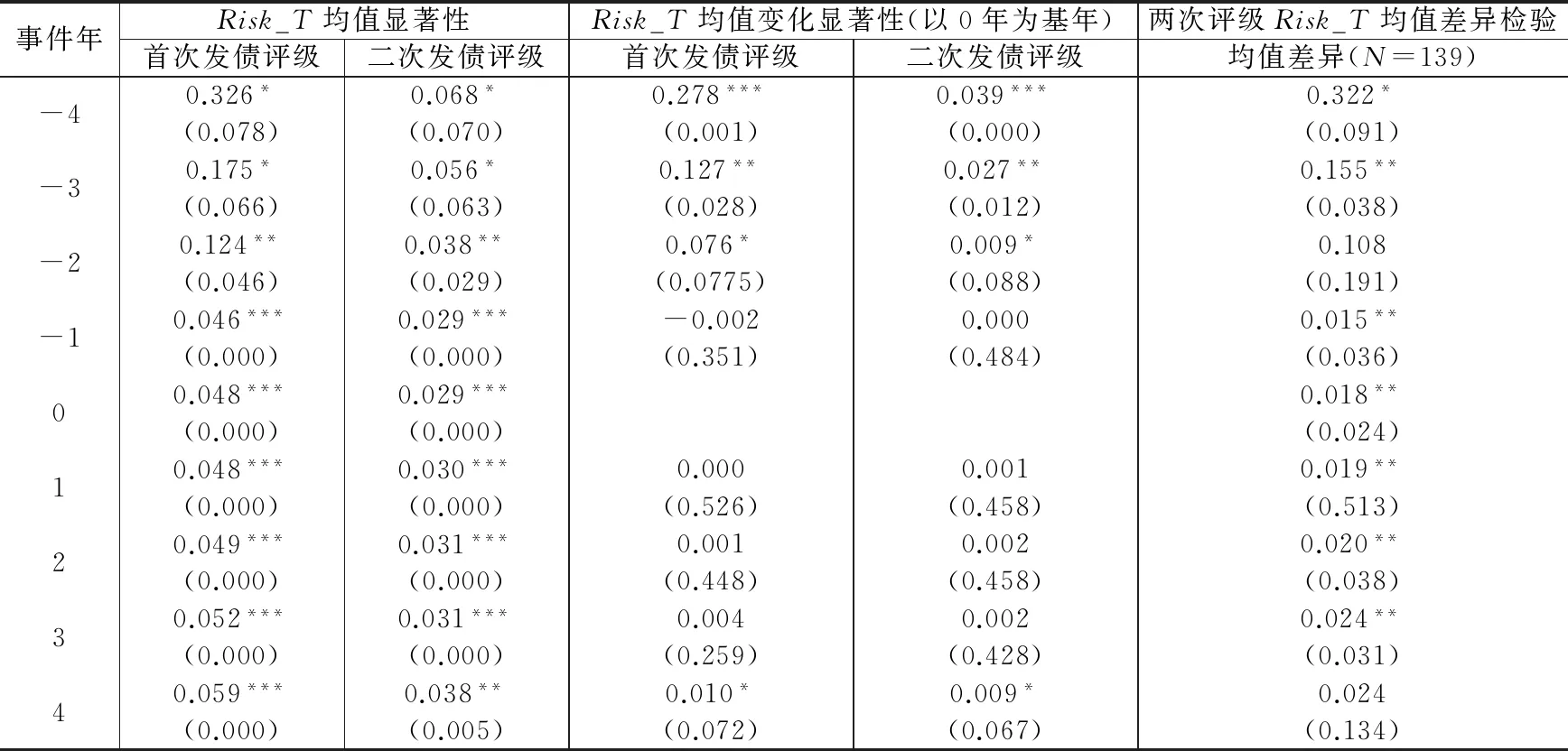

本文以获得首次信用评级的当年为事件点,由于发行公司上市时间与获取首次信用评级时间不同,每年观测到的数据个数可能不同。对于这种非平衡数据,我们选取观测值相对丰富的事件年进行趋势分析,将风险承担水平变化的时间区间设置为[-4,4],结果见表4。

表4 债券发行公司风险承担水平均值分布及年度变化情况

注:括号内为p值。

表4第2栏显示,样本公司各年风险承担水平(Risk_T)均值逐渐下降而后趋于均衡,最后缓慢上升。参照刘娥平和施燕平(2014)的方法,我们使用上一年年末的数据来进行了统计分析。因此,事件点-1的最低值0.046说明发行公司在评级前一年年初有针对性地调低风险承担水平的迹象最为明显,此举可迎合评级机构对发行公司风险承担水平的信息甄别需求,并在发行当年年初和年末保持0.048的较低水平;而后从评级后一年年末开始,风险承担水平均值出现小幅回升。以上变化趋势说明公司在获得首次信用评级前后存在较为明显的风险承担策略调整行为。表4第4栏则利用双样本进行单尾差异检验,事件点-4的Risk_T均值比事件点0高0.278,且在1%的水平上显著;事件点-3的Risk_T均值比事件点0高0.127,且在5%的水平上显著;事件点-2的Risk_T均值比事件点0高0.076,且在10%的水平上显著。这说明评级前的均值变化较为显著,后续的事件点Risk_T均值出现回升趋势,但只有事件点4在10%的水平上显著。这可能归因于目前的《公司债券发行试点办法》和《信贷市场和银行间债券市场信用评级规范》中及时出具不定期跟踪评级报告的要求,限制了样本公司获得评级后迅速提高风险承担水平的动机。

我们接下来比较公司首次信用评级与再次发债获取评级之间的风险承担水平变化情况。考虑到数据的充足性,我们选取公司第二次发行债券(共139家)时获取的再次评级,以再次获得信用评级的当年为事件点,将时间区间设置为[-4,4],结果见表4第3栏与第5栏。我们发现,在各事件年公司的Risk_T均值显著为正,总体上仍然表现出先降后升的趋势,不过数值分布较首次评级更为均衡。在双样本差异检验中,事件年-4、-3、-2、4表现出较为显著的均值变化。以上检验说明发债公司在二次发债时同样存在先降后升的风险承担水平调整行为,但相对于首次信用评级的变化幅度较小。

在此基础上,我们横向比较了139家发债公司获取两次信用评级时的风险承担水平均值差异。双样本差异检验结果见表4第6栏,在各个事件点上,首次评级时的风险承担水平均值均大于再次评级时,其中事件点-3、-1、0、1、2、3等都在5%的水平上显著,事件点-4在10%的水平上显著。这些研究结果反映出首次评级前公司的风险承担水平普遍比再次评级前要高,越接近评级年份,两次评级的风险承担水平均值差异越小。首次评级前公司风险承担水平的调整情况比再次评级时更为明显,说明首次评级时公司存在更强的动机来调整风险承担水平以迎合评级需求。随后由于持续的跟踪评级,其整体风险承担水平的调整幅度没有首次评级时高。以上结果较好地验证了假设1。

(三)多元回归分析

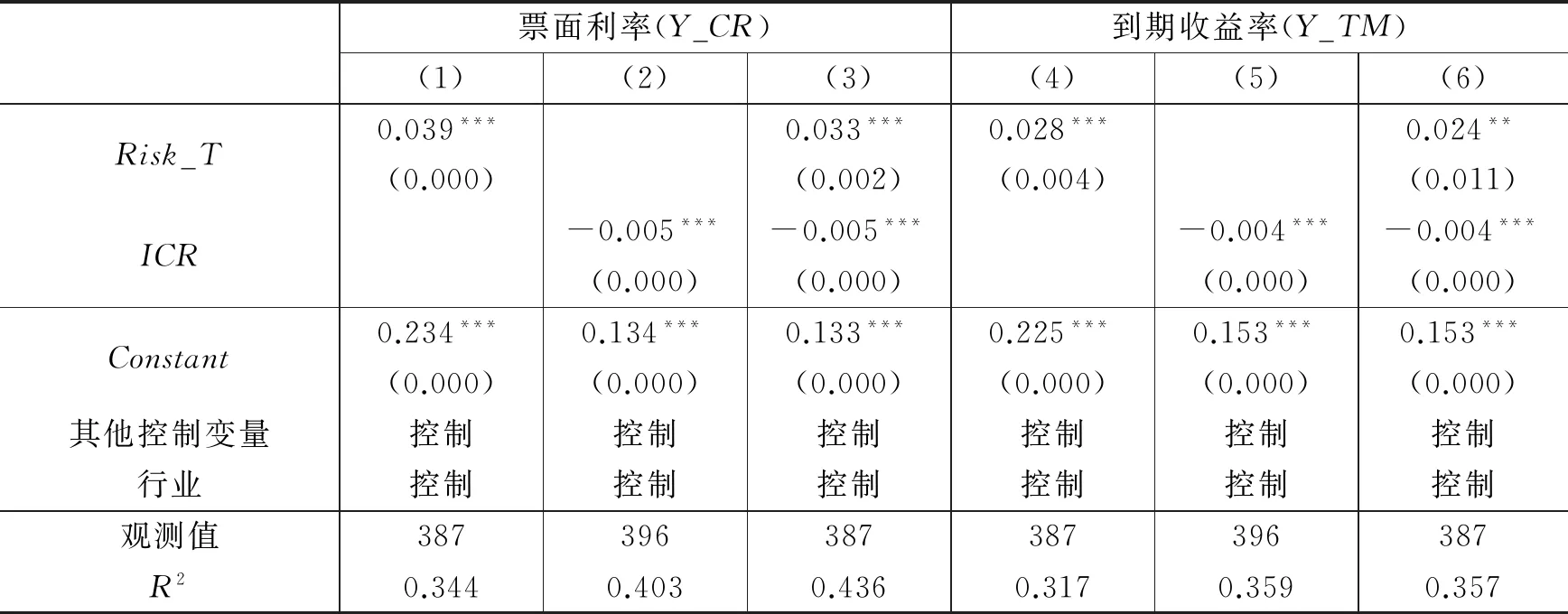

1.公司风险承担水平对信用评级的影响。表5中列(1)和列(2)是以评级当年年末的截面数据进行回归的结果。从中可以看出,被解释变量为ICR时,Risk_T的回归系数为-4.518,在5%的水平上显著为负,说明公司风险承担水平越低,主体信用评级越高,这与我们的预期相符。但Risk_T与DCR的相关关系不显著。正如何平和金梦(2010)所指出,主体评级是评级机构对企业整体长期违约风险的评估,而风险承担水平高低通常是企业投资项目决策的一种策略反映,并最后体现在风险项目可能存在的违约风险上。公司债券债项评级对其整体财务策略调整的敏感性比主体信用评级要低,而对债券本身特征的敏感性相对较高(刘娥平和施燕平,2014)。相对于债项评级,主体信用评级对风险承担水平的敏感性更高。列(3)和列(4)则应用评级前一年年末的截面数据进行回归。当被解释变量为ICR时,Risk_T项的系数为-5.731,且在1%的水平上显著为负,同样说明公司的风险承担水平与主体信用评级之间呈反向关系。但DCR与Risk_T的关系与前面类似。列(5)和列(6)给出了评级后一年年末的截面数据回归情况,此时风险承担水平与信用评级的反向关系不显著。公司在获取评级前一年与当年调低风险承担水平对提高主体信用评级可起到正向作用,而评级之后两者不再显著相关。表5中控制变量的回归结果符合理论预期。公司的风险承担水平显著影响了评级机构关于主体信用评级的意见,这较好地验证了假设2。

表5 风险承担水平对信用评级的影响

注:括号内为p值,***、**和*分别表示在1%、5%和10%的水平上显著,下表同。

2.市场投资者对公司风险承担水平及信用评级的反馈。参照温忠麟等(2005)的论证,我们接下来检验风险承担策略调整行为是否可以通过信用评级的中介作用,影响公司的债券融资成本。分析结果见表6。这里不再考虑公司债券债项评级,因为其在上述检验中表现不显著。

表6 风险承担、信用评级与债券融资成本

表6列(1)中公司风险承担水平与债券发行成本呈显著的正向关系,公司风险承担水平越低,投资者要求越低的风险补偿率,这较好地证实了本文的假设3。列(2)的回归结果反映了主体信用评级(ICR)与债券票面利率(Y_CR)之间存在显著的负向关系。列(3)中Risk_T的系数从0.039减小为0.033,依然在1%的水平上显著;ICR的系数为-0.005,仍在1%水平上显著。前文得到Risk_T对主体信用评级具有显著的负向作用,此时Risk_T可以通过ICR的部分中介作用对Y_CR产生正向作用。公司调低风险承担水平的策略既直接影响了投资者的风险预期,也通过主体信用评级的部分中介效应,最终获得了债券发行成本的节约。列(4)中Risk_T的回归系数为0.028,在1%的水平上显著为正,同样符合假设3的预期。列(5)的回归结果反映了主体信用评级(ICR)与债券到期收益率(Y_TM)之间存在显著的负向关系。列(6)中Risk_T的系数从0.028变为0.024,显著性水平从1%变为5%,ICR的系数仍显著为负。此时,Risk_T可以通过ICR的部分中介作用对Y_TM产生正向作用。以上结果验证了假设4。

(四)稳健性检验

1.将ROA定义为息税前利润与年末资产总额之比,以3年作为观测时段,结果不变。

2.采用公司最大与最小的行业调整ROA差额来反映风险承担水平(Risk_Tb),结果不变。

3.使用OPROBIT模型和OLS模型再次进行回归,与文中的检验结果保持一致。另外,我们将评级前后风险承担水平差值(ΔRisk_T)与首次评级回归,结果同样符合预期。

4.采用评级前一年的截面数据对中介效应进行检验,结果稳健。

五、结论与启示

本文从信用评级角度考察了发债公司的风险承担策略调整行为和风险承担水平对公司信用评级和债券融资成本的影响,从债务契约角度丰富了企业风险承担经济后果的研究。研究发现,债券发行公司在获得首次信用评级前后的时间窗口[-4, 4]内呈现出风险承担水平先降后升的趋势,存在调整风险承担策略的行为;企业风险承担水平与首次主体信用评级之间显著负相关,说明通过调低风险承担水平,发行主体获得的主体信用评级提高;但由于公司债券的债项评级更关注债务契约,对公司整体财务策略调整的敏感性比主体信用评级要低,使得债项评级与风险承担水平之间的负向关系不显著。此外,公司债券融资成本与主体信用评级呈显著的负相关关系,风险承担策略通过主体信用评级的部分中介作用对公司债券融资成本产生了显著的正向影响,发债公司调低风险承担水平的策略实现了提高评级、节约债券融资成本的目的。

本文的研究反映了发债公司存在基于评级的风险承担策略调整动机,信用评级机构出具评级意见时易受其左右,这与现行的“发行方付费”方式下评级机构可能存在的寻租行为不谋而合,而债权人并未有效识别这种潜在的风险而获取相应补偿。这也说明我国的信用评级还无法有效反映发债公司的信用风险,存在疏于事前防范与评级虚高的现象。针对“发行方付费”模式导致的利益合谋问题,可寻求信用评级行业付费模式转型的可能;信用评级行业监管缺失的问题也应引起高度重视,监管部门对评级机构的惩罚政策应落实为“可置信的威胁”。

[1]陈超,郭志明.我国企业债券融资、财务风险和债券评级[J].当代财经,2008,(2):39-48.

[2]陈元燮,陈欣.建立我国企业债券信用评级制度问题研究[J].财经研究,1999,(8):49-53.

[3]何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010,(4):15-28.

[4]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012,(12):115-127.

[5]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避[J].会计研究,2014,(1):57-63.

[6]刘娥平,施燕平.盈余管理、公司债券融资成本与首次信用评级[J].管理科学,2014,(5):91-103.

[7]马榕,石晓军.中国债券信用评级结果具有甄别能力吗?——基于盈余管理敏感性的视角[J].经济学(季刊),2015,(4):197-216.

[8]盛明泉,车鑫.基于战略管理视角的公司风险承担与资本结构动态调整研究[J].管理学报,2016,(11):1635-1640.

[9]王雄元,张春强.声誉机制、信用评级与中期票据融资成本[J].金融研究,2013,(8):150-164.

[10]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,(2):268-274.

[11]夏敏仁,林汉川.企业信用评级——基于国外经验的中国体系研究[M].上海:上海财经大学出版社,2006.

[12]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013a,(9):112-124.

[13]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013b,(1):149-163.

[14]张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗[J].经济理论与经济管理,2013,(8):84-100.

[15]Altman E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance, 1968, 23(3): 589-609.

[16]Bowman E H. A risk/return paradox for strategic management[J]. Sloan Management Review, 1980, 21(3): 17-31.

[17]Caton G L, Chiyachantana C N, Chua C T, et al. Earnings management surrounding seasoned bond offerings:Do managers mislead ratings agencies?[J]. Journal of Financial and Quantitative Analysis, 2011,46(3): 687-708.

[18]Cheng S. Board size and the variability of corporate performance[J]. Journal of Financial Economics, 2008, 87(1) :157-176.

[19]Demirtas K O, Cornaggia K R. Initial credit ratings and earnings management[J]. Review of Financial Economics, 2013, 22(4): 135-145.

[20]Faccio M, Marchica M, Mura R. Large shareholder diversification and corporate risk-taking[J]. Review of Financial Studies, 2011, 24(1241): 3601-3641.

[21]Faccio M, Marchica M, Mura R. CEO gender corporate risk-taking, and the efficiency of capital allocation[J]. Journal of Corporate Finance, 2016, 39(1): 193-209.

[22]Ghosh A, Moon D. Auditor tenure and perceptions of audit quality[J].The Accounting Review, 2005, 80(2): 585-612.

[23]Graham J R, Harvey C R. The theory and practice of corporate finance: Evidence from the field[J]. Journal of Financial Economics, 2001, 60(2): 187-243.

[24]Holthausen R W, Leftwich R W. The effect of bond rating agency announcements on bond and stock prices[J]. The Journal of Finance, 1992, 47(2): 733-752.

[25]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[26]John K, Litov L, Yeung B. Corporate governance and risk-taking[J]. The Journal of Finance, 2008, 63(4): 1679-1728.

[27]Kisgen D. Credit ratings and capital structure[J]. The Journal of Finance, 2006, 61(3): 1035-1072.

[28]Kuang Y F, Qin B. Credit ratings and CEO risk-taking incentives[J]. Contemporary Accounting Research, 2013, 30 (4): 1524-1559.

[29]Poon W P H, Chan K C. An empirical examination of the informational content of credit ratings in China[J]. Journal of Business Research, 2008, 61(7): 790-797.

[30]Sengupta P. Corporate disclosure quality and the cost of debt[J]. The Accounting Review, 1998, 73(4): 459-474.

[31]Vasvari F P. Equity compensation and the pricing of syndicated loans[EB/OL]. http://ssrn.com/abstract=1128249, 2008.

RiskTakingandCorporateBondFinancingCosts:StrategicAdjustmentPerspectiveBasedonCreditRating

Gu Xiaolong1, Shi Yanping2, Xin Yu3

(1.SchoolofAccountancy,GuangdongUniversityofFinanceandEconomics,Guangzhou510320,China;2.SchoolofEconomicsandStatistics,GuangzhouUniversity,Guangzhou510006,China;3.BusinessSchool,SunYat-senUniversity,Guangzhou510275,China)

The companies’ risk taking significantly affects the credit rating, thereby affecting the corporate bond issuance eligibility and financing costs, so the companies issuing bonds have the motive for the adjustment to risk taking strategy based on rating. This paper examines the changes in risk taking before the initial credit rating, and tests the influence of risk taking on the initial credit rating and its market reaction. The empirical results show that, before obtaining the initial credit rating, a firm’s risk taking continues to decline, and then rises slowly, indicating that the companies adjust risk taking to cater to the rating demand; risk taking and the main credit rating are negatively correlated; through the intermediary effect of credit rating, the risk taking is significantly positively correlated with the costs of bond financing. The companies can obtain the ideal main credit rating by tactfully adjusting the risk taking, and thereby achieve effective saving of the financing costs.

risk taking; initial credit rating; corporate bond financing cost

F275

:A

:1001-9952(2017)10-0134-12

10.16538/j.cnki.jfe.2017.10.011

(责任编辑 康 健)

2017-06-22

国家自然科学基金面上项目(71672198);教育部人文社科规划项目(17YJC790124);广东省自然科学基金项目(2017A030310582);广东省教育厅特色创新项目(2016WTSCX042);广东省教育厅青年人才创新项目(2016WQNCX123)

顾小龙(1980-),男,江苏邳州人,广东财经大学会计学院副教授,管理学博士; 施燕平(1984-)(通讯作者),女,福建宁德人,广州大学经济与统计学院讲师,管理学博士; 辛 宇(1970-),男,黑龙江大庆人,中山大学管理学院教授,博士生导师,财务学博士。