经济“脱实向虚”的流动性风险

——基于货币增速剪刀差与资产价格相互作用的分析

2017-09-27任羽菲

任羽菲

(中国社会科学院 研究生院,北京 102488)

经济“脱实向虚”的流动性风险

——基于货币增速剪刀差与资产价格相互作用的分析

任羽菲

(中国社会科学院 研究生院,北京 102488)

文章从货币增速剪刀差与资产价格相互作用机制的角度,对我国经济整体出现资金“脱实务虚”、“虚绑架实”现象的原因及由此产生的流动性风险进行了理论与实证分析,并提出了经济“脱虚入实”的途径和有效措施。结果表明,货币增速剪刀差与资产价格的相互作用存在区制性特征,在货币政策宽松而经济下行的区制内两者之间的作用增强。虽然当前中国未达到出现流动性陷阱的零利率条件,但是资产价格与货币增速剪刀差之间的作用明显加剧,而货币增速剪刀差又与GDP增速呈逆向变动关系,表明存在低利率下货币政策空间收窄、有效性降低的风险,流动性陷阱风险仍然值得注意。

货币增速剪刀差;资产价格;流动性陷阱

一、引 言

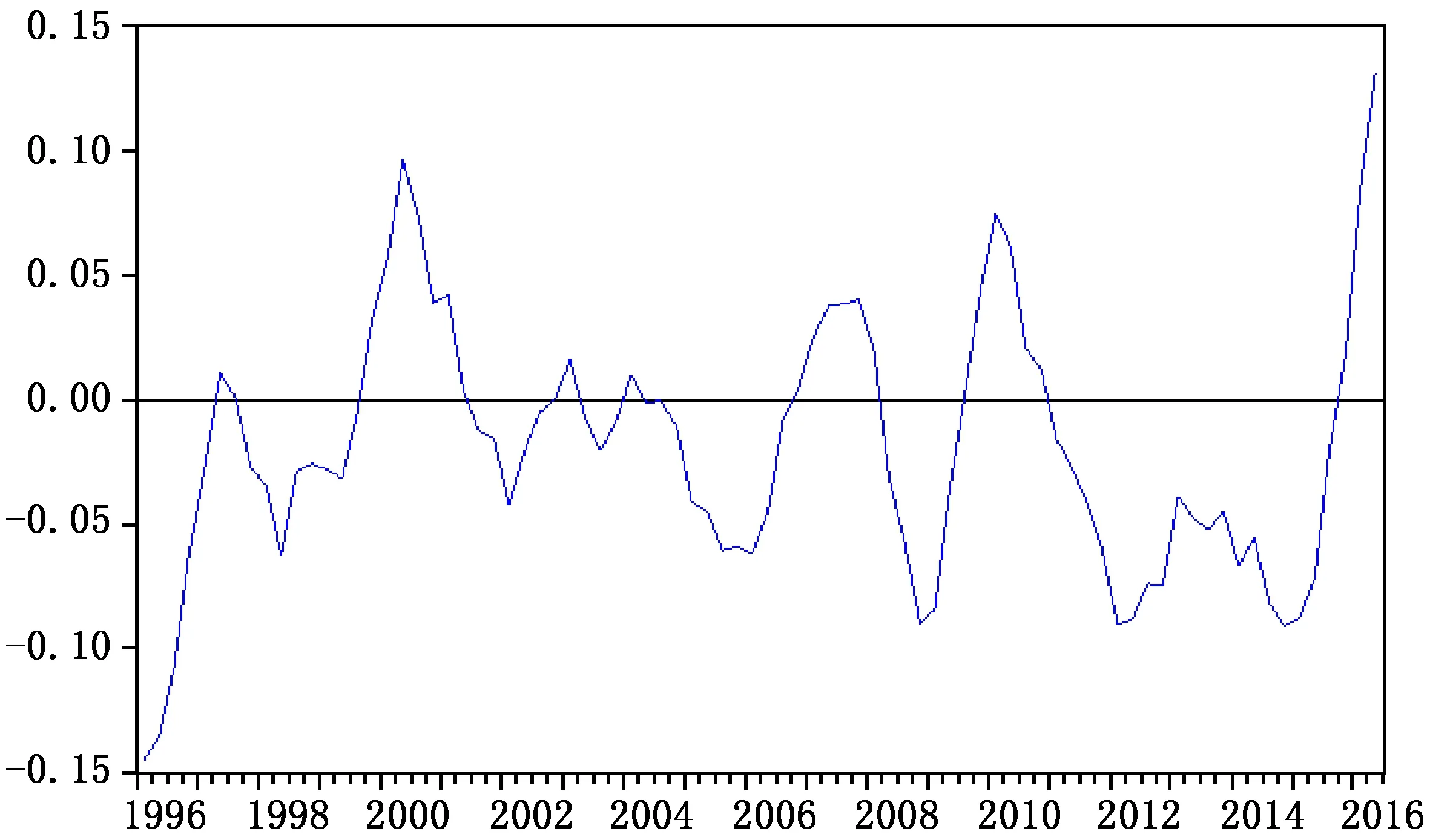

2016年以来,M1和M2增速之差即货币增速剪刀差走高,该现象受到了市场和学界的广泛关注。2016年7月,M2增速为10.2%,M1增速为25.4%,货币增速剪刀差自2016年2月以来持续扩大并达到20年来最高水平(如图1所示),而且M1的高增长一反常态,并未伴随实体经济部门活跃度上升及产值增长。同时,房地产市场不断升温,金融资产价格波动加大,金融市场成交活跃,反映出经济整体出现“脱实务虚”的现象。这种现象的成因、货币增速剪刀差与资产价格的关系以及货币增速剪刀差扩大背后是否隐含流动性陷阱风险,成为市场和学界关注的热点问题。

关于货币增速剪刀差扩大的原因,一个主要的观点是,由于实体经济税负过重、没有创新和盈利性较好的生产性投资方向,企业部门的长期投资意愿减弱,活期存款沉积在账面上,未能有效转化为储蓄存款,即实体经济部门资金“脱实向虚”。就这种观点而言,货币增速剪刀差扩大和资金“脱实务虚”现象的出现在一定程度上反映了当前经济存在的结构性问题:一是房价增长较快但CPI增速下滑。根据储蓄存款与长期贷款的关系,M2增速较低源于企业部门长期投资不足,当前全国长期贷款增长主要靠居民部门拉动,而居民部门的长期贷款主要投向房产,伴随房产销量和房价的上升。房产作为传统的优质抵押品,其价格上涨表明抵押品价值有所上升,本应创造更多的信贷,但现实情况并非如此。这表明当前我国信贷创造和货币创造的传导机制出现了问题,资金进入实体经济路径受阻。另外,企业部门资金在金融市场沉积,导致股票市场价格波动剧烈。2015年央行连续降准降息和地方政府债务置换等使M1增速加快,但投放的货币无法进入实体经济,在金融市场上空转形成了资金的“堰塞湖”,资金流出虚拟经济路径不畅。常态下,M2中包含证券公司的客户保证金,与证券市场关联紧密,从而与股指存在较强的正相关关系。*M1=M0+企业活期存款,M2=M1+企业定期存款+居民储蓄存款+证券公司客户保证金+住房公积金中心存款+非银行金融机构存款。然而,2014年下半年开始,股票指数上涨伴随货币增速剪刀差的扩大,与M2的同比变化趋势不一致,与常态不符。综合以上两点,本轮货币增速剪刀差的扩大伴随资产价格异于常态的联动,资产价格与货币增速剪刀差之间可能存在非线性关系,在货币资金“脱实向虚”的背景下可能存在流动性风险。

图1 货币增速剪刀差走势图(1996Q1-2016Q2)

对比凯恩斯在《就业、利息和货币通论》中对流动性陷阱的定义,尽管低位运行的名义利率与流动性陷阱出现的零利率条件尚有距离,投资回报率与存贷款利率仍远高于活期利率,但企业和个人更倾向于“持币”,实体经济增速相对于货币增速进一步放缓也在一定程度上表明当前货币政策作用空间趋窄。如果缺乏合适干预,并非完全不存在落入“流动性陷阱”的风险。根据2015年以来货币政策和实体经济的状况,可以判断金融市场流动性过剩与实体经济融资困难同时出现,房地产和金融资产价格背离实体经济状况而呈现泡沫化倾向的同时,宽松货币政策的作用越来越有限,从广义货币到经济总需求扩张的传导出现了阻塞,由此经济是否有落入流动性陷阱的风险成为一个值得探讨的问题。

学界关于货币增速剪刀差的讨论主要分为两个方面:一是分析其与各种经济指标的相关关系;二是对其异常走势成因进行分析。第一类分析如范立夫等(2011)研究发现,货币增速剪刀差与CPI之间存在显著的正相关关系,样本期内两者互为Granger原因;刘海影(2013)认为M1与M2增速差表征货币的活化程度,能够反映经济整体的活跃程度和企业投资需求的变动情况;刘超等(2015)发现上证指数与货币增速剪刀差之间存在单向因果关系。由以上研究可知,货币增速剪刀差的扩大通常伴随经济上行,并且对于各类价格指数走高具有一定的信号意义。第二类分析如任碧云(2010)对改革开放后中国出现的四次M2和M1增速剪刀差逆向扩大现象的产生背景、不利影响以及宏观应对措施进行了分析,认为此种现象伴随货币在虚拟经济领域重复周转,未能对实体经济产生有利的推动作用。对于我国是否存在流动性陷阱风险,学者大多数通过货币政策有效性检验来研究该问题。陈湛匀(2001)通过对利率杠杆有效性的检验,得出经济衰退和通缩等问题存在时,货币政策有效性降低,应采用财政政策与利率政策相结合的方法来预防落入流动性陷阱。陈丰(2010)论证了扩张性货币政策对实体经济具有明显的拉动作用,认为金融危机下中国货币政策并未落入流动性陷阱。

关于资产价格与货币政策的关系,国内外研究大部分涉及货币供应量,较少将货币结构,特别是货币增速剪刀差作为考察货币政策的指标。本文将通过分析货币增速剪刀差与资产价格的相互作用机制,提出两者间相互作用的非线性特征与流动性陷阱风险存在相关性的假设,并实证分析这种非线性特征出现的时点及特征。本文试图对资金“脱实务虚”现象的原因和机制做出解释,并讨论这种现象的出现是否意味着经济存在落入流动性陷阱的风险。

本文的研究贡献主要体现在:一是在研究货币增速剪刀差与资产价格的联动时考虑了作用机制的非对称性,采用马尔科夫区制转移和门限回归方法识别两者作用的非线性特征与资金“脱实入虚”现象的关联;二是通过货币增速剪刀差与资产价格相互作用的非线性特征,而非直接检验货币政策有效性,讨论实体经济部门与金融市场间资金传导不畅时流动性陷阱风险的存在性;三是将货币结构引入与资产价格相关性的讨论中,分析货币流向和资产价格泡沫的相关性,为政策的制定和实施提供参考。

二、方法与数据

(一)研究思路和方法

1.资产价格与货币增速剪刀差的作用机制。关于货币流动性影响资产价格的理论解释,可建立一个Arrow-Debreu框架下仅考虑第t期和第t-1期的简化模型进行说明,具体推导过程见郭峰(2016)。模型的基本假设包括:投资者的总效用取决于财富水平与资产流动性水平。房地产作为投资者财富的重要组成部分,可以由财富值表示;股票资产作为金融资产最重要的组成部分,可由模型中的证券资产表示。财富和资产流动性因素能够显著影响投资者的总效用及边际效用。全社会投资者总效用函数中的总资产流动性可由表征资金活化率的货币增速剪刀差表示。

为便于推导,假设投资者的边际效用函数为Ut,其一般性表达式为:

Ut=UtWt,Wt-1,Lt,Lt-1

(1)

其中,Wt表示投资者在第t期的财富水平,Lt表示投资者在第t期的资产流动性状况。假设折现因子具有随机性,表达式为Bt=kUt/Ut-1。考虑预算约束,对模型建立如下欧拉方程:

(2)

(3)

(4)

(5)

(6)

对(6)式分析可看出,影响资产价格的重要因素是预期的相对风险厌恶系数Rt+nWt+n、Rt+nLt+n和稳态展开系数λ。在持续时期内,货币政策冲击和历史资产价格都会影响资产价格,如用模型刻画,则货币政策变动、资金流动性和资产价格变量可被刻画为一个具有明显自回归特征的向量系统。因此,在本文研究的问题中,使用VAR及其衍生模型是具有良好微观金融基础的。进一步对(6)式分析可发现,货币政策对资产价格的影响可通过财富效应和流动性效应传导,流动性因素可通过影响投资者的相对风险厌恶程度来影响资产价格。由式中系数可知,资产价格与投资者的预期相对风险厌恶系数之间存在负相关关系,即投资者风险厌恶程度上升时,资产价格会下跌。这解释了货币政策频繁变动即货币政策不确定性增加时资产价格的异常波动。

以往货币增速剪刀差作为资金活化率的表征,通常为GDP同比增速的领先指标。本轮货币增速剪刀差的扩大并未伴随GDP同比增速的上升,究其原因,当利率降到最低时,向市场投放的货币将被“闲置资产”所吸收,而无法作用于实体经济,资金“脱虚向实”路径受阻。实体经济增速趋稳而资产价格上升较快,可能是房地产和股票市场的泡沫在更大程度上由实体经济内部流动性过剩所引起的,货币增速剪刀差与资产价格呈现互相强化的作用机制:货币增速剪刀差作为反映资金活化率的指标迅速上升,而实际利率较低时企业部门不愿投资实体经济,导致资金流向房地产市场和股票市场,短期投资繁荣形成资产价格泡沫,从而导致实体经济“缺血”;同时,由于资本的趋利性,房地产价格和股票价格上升所引起的表面繁荣又吸引居民部门进一步投资,使资金由居民部门转移到企业部门,货币增速剪刀差再次上升,形成了“虚绑架实”的循环机制。在经济“脱实入虚”的情况下,资产价格与货币增速剪刀差的相互作用可能存在结构上的变化,呈现一定的非线性特征。当存在流动性陷阱风险时,不仅货币增速剪刀差对实体经济增长的引导作用不明显,而且其与资产价格之间相互促进的传导效应也存在异常。即相对于不存在流动性陷阱风险时,由于存在相互强化的作用机制,两者间相互作用更加显著。

为检验上述非线性关系,本文将采用马尔科夫区制转移模型,检验资产价格与货币增速剪刀差之间作用机制的非线性特性,并结合流动性陷阱风险出现的条件,以名义利率作为门限变量,验证结构突变点的出现是否伴随名义利率的不同。

2.MSVAR方法。由于传统的VAR模型无法刻画经济变量在受到外生冲击或政策发生变化时的结构性变化,Hamilton(1989)提出了可拟合经济变量在不同状态、时期和作用机制下特征的马尔科夫转移(MarkovSwitching,MS)模型,即可观测的时间序列向量yt的数据产生过程取决于不可观测的区制变量st,可用区制依赖的截距项来描述yt过程。模型设定形式及估计方法参见Hamilton(1989)。

3.门限回归方法。为了在区分区制的基础上进一步考察当前中国经济是否存在落入流动性陷阱的风险,在模型中加入名义利率变量,记为int,考察在名义利率处于不同范围时,资产价格与货币增速剪刀差相互作用的非对称性。本文借鉴Hansen(1996,1999,2000)提出的多元门限回归模型进行分析。

本文在估计门限回归模型时首先采用Bai和Perron(2003)的方法进行结构突变检验,得到突变点个数,然后使用EViews9.0提供的序贯方法对门限值进行估计,修整百分比(trimmingpercentage)为15,显著性水平为5%。具体方法参见Bai和Perron(2003)。在本文的门限回归模型中,被解释变量为dm21,解释变量包括gdp、cpi、hpgr、spgr、int、ucm2和ucint,门限变量为利率int。

(二)数据和指标选取

鉴于数据的可得性,本文选用季度数据,样本区间为1996年第一季度到2016年第二季度。以货币增速剪刀差即ΔM1t/M1t-1-ΔM2t/M2t-1作为货币结构短期变化的代理变量,记为dm21。资产价格选取房地产价格增长率和股票价格增长率,前者由月度商品房销售额除以月度商品房销售面积取对数差分换算为季度均值得到,记为hpgr;后者由上证综指取对数差分换算为季度均值获得,记为spgr。另外,根据范立夫和张捷(2011)的结果,货币增速剪刀差与CPI之间存在显著的Granger因果关系,故选择CPI环比增长率作为控制变量,记为cpi。根据陈继勇等(2013)的研究设定,流动性对资产价格的作用明显,并且股票、房地产价格波动均隐含了一定的产出(GDP)和通胀(CPI)信息,故引入经济增长率作为外生变量,记为gdp。考虑到货币政策的不确定性可能对投资者信心产生影响,加入货币政策不确定性对货币增速剪刀差进行解释。由于我国利率尚未完全市场化,金融体系发展不完善,金融市场尚不成熟,将货币政策分为数量型和价格型两种类型。参照Koivu(2009)、刘金全(2002)以及赵昕东等(2002)的研究,本文选取M2增长率来衡量数量型货币政策,6个月至1年期金融机构贷款利率变化率来衡量价格型货币政策。关于如何度量货币政策的不确定性,Baum等(2006)认为GARCH方法相对于移动标准差或基于问卷调查方法得出的预测值更加准确。因此,依据Leahy和Whited(1996)、Byrne和Davis(2005)以及Baum 等(2006)的研究,运用广义自回归条件异方差模型,即GARCH(1,1)模型来度量中国季度M2增长率和实际贷款利率变化率的条件方差。首先分别对两个变量建立一阶自回归模型,然后建立GARCH(1,1),将计算得到的条件方差作为数量型和价格型货币政策不确定性的代理变量,分别记为ucm2和ucint。在门限回归时,加入利率作为门限变量,选择6个月至1年期金融机构贷款利率作为代理指标。全部数据来源于中经网,并经过CensusX12季节调整。本文使用软件OX3.4,运用Krolzig(1998)的MSVAR包进行MSVAR分析,使用EViews9.0进行门限回归分析。

三、实证结果分析

(一)MSVAR模型估计结果及分析

1.适用性检验。由于MSVAR模型要求各变量数据为平稳的时间序列,首先对各变量进行平稳性检验,为保证检验结果可靠,采取ADF、P-P和KPSS三种单位根检验方法。ADF检验结果表明,除货币增速剪刀差和GDP季度增长率在5%水平上拒绝不平稳的原假设外,其他变量均在1%水平上平稳。P-P检验结果则显示,除货币增速剪刀差和股价增长率在5%水平上拒绝存在单位根的原假设外,其他变量均在1%水平上平稳。根据检验结果,可认为全部变量序列是平稳的。KPSS检验结果表明,全部变量无法拒绝序列平稳的原假设。

2.区制状态分析。对于采用何种类型的马尔科夫区制转移模型,如模型区制设置和状态个数等,本文主要依据SC准则、AIC准则、HQ准则以及对数似然值。检验结果表明,最优的模型形式为MSIA(3)-VAR(3),即3区制3阶自回归模型。该模型的截距和系数都是区制依赖的,这与经济处于不同状态时资产价格对货币增速剪刀差的影响具有不对称性的假设相符。模型的SC准则、AIC准则、HQ准则和对数似然值见表1。

表1 模型设定形式检验结果

表1中最后一列给出了模型的非线性似然比检验结果。该似然比检验的原假设为变量系统服从线性VAR模型,备择假设为该系统服从MSIA-VAR模型。似然比检验结果在1%的显著性水平上拒绝原假设,即所选变量构成非线性系统,所以选择包含区制转移的非线性系统是合理的。

本文MSVAR分析的3个区制见图2。区制1发生的时间伴随宏观政策的宽松与经济增速的下滑,多与人民币利率的调整有关,且变化明显。例如,1997年4季度,降低金融机构各项存贷款利率,其中存款利率平均下调1.1个百分点,贷款利率平均下调1.5个百分点;同时,受亚洲金融危机影响,该时段GDP同比增速有所下滑。1999年末至2000年,在一轮积极财政政策和稳健货币政策后,经济增速却发生回落,其中1999年4季度GDP增速降至6.1%。2008年下半年开始,美国次贷危机引发了世界性金融危机,在一定程度上对我国经济也产生了巨大的冲击。在此背景下,中国宏观调控政策做出了重大调整,从2008年9月起中央银行连续5次下调人民币利率,但GDP增速在此区间内大幅下滑。区制1内股票市场动荡较大,大部分时间上证综指增长率为负,而房地产价格增速为正。区制2的突出表现为GDP稳步增长,同时存贷款利率调整较少,货币政策偏稳健。例如,2002年1季度至2006年2季度,贷款利率仅发生4次调整,存款利率仅调整3次,GDP保持较高增长并有加快趋势,2003-2005年GDP增速均高于10%。2012年3季度到2013年2季度,存贷款基准利率发生一次调整,两年的GDP增速持平。区制3的主要特征为货币政策从紧,多次发生存贷款基准利率上调。例如,2006年3季度到2008年2季度共发生7次存贷款基准利率上调。

图2 MSIA(3)-VAR(3)模型的区制状态

模型估计结果显示,2015年3季度至2016年2季度,经济处于区制1状态。央行2015年后频繁降准降息,且新常态下经济增速放缓,这符合区制1状态特征,货币当局释放流动性,但对实体经济作用不明显。

与区制转移相伴随的问题是转移概率,经济稳定在3个区制内的概率分别为0.7006、0.8030和0.7345。这说明经济一旦进入存在流动性陷阱风险的区制1,具有维持该状态的惯性,但跳出该状态进入区制2的概率高达23.95%。从历史来看,尽管流动性陷阱具有一定的自我维持性,但其后进入稳步增长阶段的可能性仍然较高。直接跳入经济过热区制的可能性较低,尽管该阶段货币政策宽松,但是后期引发高通胀的可能性仍然较小。区制2和区制3向区制1转移的概率分别为0.0997和0.0554,表明从经济稳定繁荣、货币政策效果较好的状态转向带有流动性陷阱风险、货币政策作用有限状态的概率并不低,风险仍然值得留意。

表2给出了MSIA(3)-VAR(3)模型系数的估计结果。MSIA模型假定截距、系数都是区制依赖的,即在不同的区制状态下,变量之间相互影响程度不同,由此可分析不同区制状态下货币增速剪刀差与房地产价格、股票价格的相互影响情况。

表2 不同区制下MSIA(3)-VAR(3)模型系数

注:***、**和*分别表示系数在1%、5%和10%的水平上显著。

从资产价格对货币增速剪刀差的影响来看,区制1中房地产价格和股票价格的一阶和二阶滞后变量对货币增速剪刀差的扩大均有促进作用,且系数绝对值高于区制2和区制3。这一结果验证了本文提出的假设,即在资金“脱实入虚”倾向明显且存在流动性陷阱风险时,资金由居民部门流向股票市场和房地产市场,在推高资产价格的同时,促进了货币增速剪刀差的扩大。在区制1状态下,CPI对货币增速剪刀差的影响明显高于其他两个区制。此时,货币政策相对宽松,CPI变动不大,货币增速剪刀差对CPI变化率的敏感性显著提高。GDP的滞后一期系数为负,绝对值为6.591,表明区制1确实具有一定的流动性陷阱特征,至少与货币增速剪刀差作为GDP增速先行指标的经验事实相悖。滞后一期的价格型货币政策在经济处于区制1时对货币增速剪刀差的促进作用更明显,其系数绝对值为7.454,远高于经济处于区制3时的1.239;数量型货币政策的二阶滞后变量在区制1状态下的系数绝对值为1.709,同样远高于区制3的0.239。这一结果说明货币政策不确定性也是导致资金“脱实向虚”并产生流动性陷阱风险的原因之一,企业获得居民部门的资金后,由于政策的不明朗,投资信心不足,使大量资金淤积在企业的活期存款上,推高了货币增速剪刀差。

从货币增速剪刀差对资产价格的影响来看,在区制1状态下,房地产价格回归方程中货币增速剪刀差的一阶滞后系数为正,表明前期由居民部门转移到企业的资金投到房地产市场,推高了房地产价格,区制2和区制3中该一阶滞后变量的系数均为负。货币增速剪刀差的二阶滞后系数为负,绝对值为1.481;同时,价格型货币政策不确定性的一阶滞后系数为正,高达8.588。我们推测前两期的货币增速剪刀差扩大会增加前一期政策环境的不确定性,滞后两期的M2增速高于M1可能影响投资者对房地产市场的信心,对房地产价格产生负向影响。但其通过影响下一期货币政策不确定性,又使投资者确信房地产市场相对于其他产能过剩的行业,如钢铁、煤炭、化工等,投资价值相对稳定,从而增加对房地产的投资,对房价产生正向影响。对于股票价格,区制1状态下货币增速剪刀差的一阶滞后系数为2.748,区制2和区制3中分别为-0.392和-0.781,表明经济处于区制1时,尽管M2增速不高,M1的增速加快对股价升高有明显推动作用。这与历史上M2同比增长和股票市场之间联系较强相悖,而与始于2014年下半年的牛市和M2同比增长出现背离相符。2015年上半年,经济处于下行阶段,股票市场的繁荣并无基本面支撑,M2同比增长也有所下滑。央行采取宽松货币政策,频繁降准降息以提振经济,导致股票市场的杠杆率更高,从而股票价格上升。同时,股票价格的上升又使其作为抵押物的价值升高,股票市场融资额和价格进一步推升,呈现出“杠杆提升—股票市值上涨—杠杆进一步提升—股票市值再次上涨”的正反馈循环,表现为货币增速剪刀差与股票价格呈现正向关联。

以上MSVAR模型的实证结果从货币结构与资产价格相互作用的角度验证了我国经济整体出现资金“脱实入虚”倾向的原因和机制,以及两者间非线性作用出现时点与流动性陷阱风险的关联。当实体经济税负过重、没有盈利性更强的生产性投资方向时,由于资本的趋利性,实体经济部门将资金过度投向了房地产和金融市场,造成资产价格泡沫和实体经济“缺血”。此时,如果货币政策不明朗,经济“脱实务虚”进一步加重,货币增速剪刀差与资产价格之间强化机制增强,就会出现流动性陷阱风险。

3.MSVAR方法的有效性。总体来看,MSIA(3)-VAR(3)模型较好地拟合了货币增速剪刀差、房地产价格和股票价格的变动。我们分析了货币增速剪刀差、房地产价格和股票价格增速变量的实际值、1步预测值和平滑值的关系,发现模型估计值和1步预测值与实际值拟合良好,证明了MSIA(3)-VAR(3)模型刻画货币增速剪刀差与资产价格相互作用的区制特征的有效性。

(二)门限回归模型估计结果及分析

我们将以利率为门限变量建立门限回归模型,考察货币增速剪刀差与资产价格增速之间的作用是否存在门限效应,并讨论“脱实务虚”现象的成因及流动性陷阱风险的存在性。

首先以dm21为被解释变量,其他变量为解释变量建立模型,使用EViews9.0提供的序贯估计方法估计门限值,我们得到门限值为0.018和0.026。具体方法参见Bai和Perron(2003)。尽管可决系数达到0.705,但是模型中大部分系数不显著。考虑到货币政策不确定性变量在MSIA(3)-VAR(3)模型中的二阶滞后项更加显著,将变量ucint和ucm2做二阶滞后处理引入模型,得到的2个门限值与不做滞后处理时完全相同,而模型系数绝大部分在5%水平上显著,且可决系数提升至0.792。这也从另一角度证明了MSVAR模型的有效性。两个模型下以名义利率作为门限变量效果最好,也说明了模型的稳健性。下文仅对货币政策不确定性变量做二阶滞后处理的情况进行分析。

1.门限效应检验。在加入int并以其为门限变量后,对建立的模型进行Bai和Perron(2003)结构突变检验。检验结果拒绝了无断点与1个断点、1个断点与2个断点差异显著为0的原假设,可以判断当利率作为门限变量时,样本期内货币增速剪刀差序列存在两个结构突变点。即根据利率值的不同,资产价格与货币增速剪刀差之间的作用存在非线性特征,并可划分为低利率、正常利率和高利率三个区制。

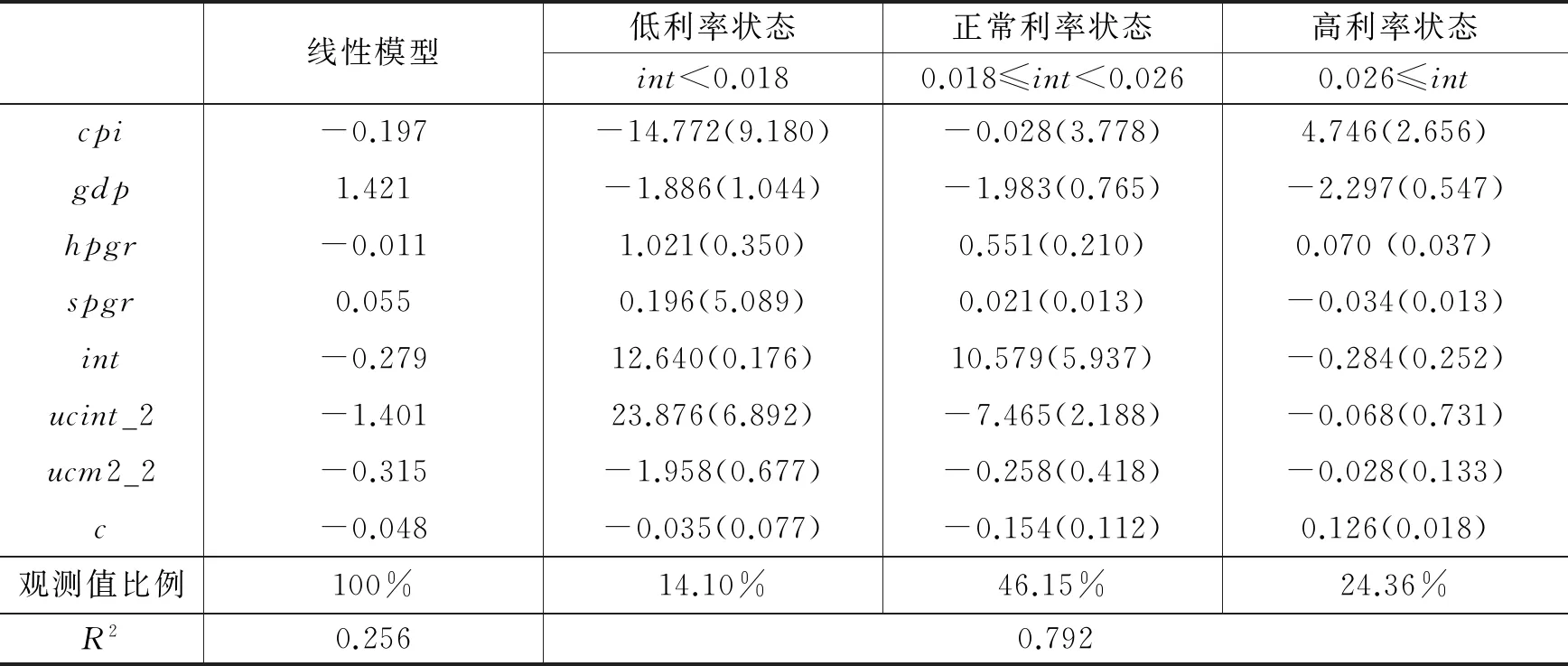

2.门限回归模型估计结果及残差诊断。表3给出了不考虑门限效应的线性回归结果及根据利率划分的不同区制的门限回归结果。从R2来看,门限回归模型的拟合效果远好于线性回归模型,证明货币增速剪刀差与资产价格的作用确实存在非线性特征。

门限回归结果显示,在低利率状态下,房地产价格增长和股票价格增长均与货币增速剪刀差正相关,且系数值高于正常利率状态和高利率状态。即低利率状态下,资产价格与货币增速剪刀差的正向关联更明显。同时,在低利率和正常利率状态下,名义利率与货币增速剪刀差正相关,且低利率时系数高于正常利率时,高利率状态下名义利率对货币增速剪刀差的影响不显著。这表明利率低到一定程度时,名义利率的提升将使货币增速剪刀差显著扩大,此时如货币政策进一步收紧,资金活化程度将进一步降低,生产部门信贷规模缩小,长期投资继续降低,对货币资金脱虚向实极为不利。就价格型货币政策和利率走势的不确定性而言,低利率状态下系数为正,正常利率状态下为负,高利率状态下不显著。这表明利率低位运行期间对利率预期的不确定性增大将导致货币增速剪刀差升高,此时货币政策前景不明将使厂商对生产性投资的盈利预期更为悲观,从而资金流向更可能保值的房地产行业,即低利率状态下应采取积极明朗的货币政策提振市场信心。低利率时gdp增长率系数为负,说明利率水平偏低时,经济增长速度偏低与货币增速剪刀差走高可能同时出现。例如,2015年2季度后,由于处于转型期,经济存在较大下行压力,企业信贷需求弱于居民部门,宽松的货币政策对企业部门投资的刺激有限,资金更多地流向虚拟经济部门,房地产价格上升,股票市场波动加大,此时存在一定的流动性陷阱风险。

表3 门限模型估计结果

注:括号内为系数估计值的标准误。

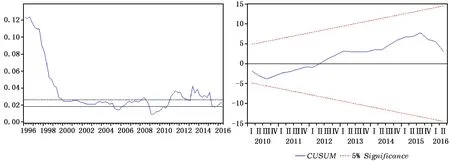

图3 利率的区制划分情况(1996Q1-2016Q2) 图4 模型参数的稳定性检验:残差累积和

图3给出了样本区间内低利率、正常利率和高利率时段的划分。与MSVAR区制划分对比可知,区制的划分与利率运行区间有一定的协同性。如MSVAR结果中,属于区制1的1999年4季度到2000年3季度,利率相对于前后时期较低,且处于两个门限值中间;2001年3季度到4季度,利率水平相对于前后时期有所下降;2015年3、4季度出现了利率略低于门限值0.018的情况,随后有所回升。由于门限变量是反映流动性风险特征的名义利率,期望得到的结果是,区制1出现流动性陷阱风险的区间包含在门限回归结果中低利率运行的区间,估计结果证实了这一猜想。这进一步说明了MSVAR中区制1的确是出现低利率的流动性风险条件,符合流动性陷阱风险出现的特征。但从表3的门限回归结果来看,利率低位运行,资产价格与货币增速剪刀差作用明显加剧,反映资金活化度的货币增速剪刀差又与GDP增速呈负向关联,说明2016年后经济虽未落入流动性陷阱,但资金“脱实向虚”倾向严重,流动性陷阱风险仍然值得注意。图4为门限回归模型的参数稳定性残差累积和检验,结果表明方程参数是稳定的。

四、结论与政策建议

货币供应量增加会导致价格上升,但货币的具体流向决定了推升的是资产价格还是商品价格。如果增加的货币供应没能进入实体经济,而是在股票市场、房地产市场上等进行投机活动,资产价格就会上升并趋于泡沫化,不能对经济增长起到推动作用。此时,货币政策宽松,流动性与需求不符,就会产生资金“脱实入虚”问题。从2015年10月开始,M2与M1同比增速之差由正转负,并出现明显的扩大趋势。为分析这一现象背后的深层原因,本文在论述货币增速剪刀差与资产价格相互作用机制的基础上,提出了经济存在流动性风险时货币增速剪刀差与股票价格和房地产价格之间的联动比常态时更加明显的假设,并建立马尔科夫区制转移模型对此进行了实证检验。结果表明,两者之间的相互作用存在区制性特征,在货币政策宽松但经济下行的区制内确实存在货币增速剪刀差与资产价格之间作用加强的现象。此时,货币增速剪刀差扩大表明经济中资金“脱实向虚”倾向加剧,资金投向获利更高的房地产和金融等领域,造成资产价格泡沫和实体经济“缺血”,资产价格泡沫又进一步吸引了试图通过短期投资缓解资金压力的企业,由此形成“虚绑架实”的循环机制,流动性陷阱风险存在时这种作用机制将自我强化。为验证该结果,引入名义利率并将其作为门限变量建立门限回归模型。结果表明,在低利率状态下,资产价格与货币增速剪刀差的正向关联更明显;利率低到一定程度时,名义利率的提升将使货币增速剪刀差显著扩大,此时如货币政策进一步收紧,资金活化程度将进一步降低,对货币资金脱虚向实极为不利。另外,当利率水平偏低时,经济增长速度偏低与货币增速剪刀差走高可能同时出现。例如,2015年2季度后,由于处于转型期,经济存在较大下行压力,企业信贷需求弱于居民部门,宽松的货币政策对企业部门投资的刺激有限,表明经济出现了流动性陷阱特征。利率低位运行,资产价格与货币增速剪刀差作用明显加剧,反映资金活化度的货币增速剪刀差又与GDP增速呈负向关联,表明2016年后经济虽未落入流动性陷阱,但流动性陷阱风险仍然值得注意。

根据本文的实证结果,当前经济虽未落入流动性陷阱,但存在低利率下货币政策空间收窄、有效性降低的风险。为化解此种风险,基于本轮货币增速剪刀差扩大的原因,本文提出以下三点政策建议:一是由于货币本身并不能带来需求,特别是在经济下行周期内,货币政策应与需求相配合,避免货币超量投放引起资产价格泡沫与货币增速剪刀差相互强化机制的形成;二是需要配合积极的财政政策来实现稳增长、调结构的目标,如减轻企业税负、适当提高财政赤字率等,刺激公共需求以弥补私人部门需求的不足;三是加强资本市场管制,积极应对过去为稳增长而累积的各类资产泡沫及超发的货币,防范危机的爆发。综上所述,将财政政策和货币政策相配合,才能提振民间投资信心,促进货币结构合理化,使资金更多地流向实体经济,避免资产价格泡沫和流动性陷阱。

[1]陈丰.金融危机下中国货币政策是否陷入流动性陷阱——基于货币政策非对称性的实证研究[J].经济学动态,2010,(5):58-64.

[2]陈继勇,袁威,肖卫国.流动性、资产价格波动的隐含信息和货币政策选择——基于中国股票市场与房地产市场的实证分析[J].经济研究,2013,(11):43-55.

[3]陈湛匀.由“流动性陷阱”看我国利率杠杆的运用[J].经济研究,2001,(2):38-42.

[4]范立夫,张捷.货币增速剪刀差与CPI相关性的实证研究[J].财经问题研究,2011,(6):57-62.

[5]刘超,张慧敏.货币增速剪刀差与股票价格波动的相关性实证研究——基于结构突变视角[J].天津大学学报(社会科学版),2015,(3):232-238.

[6]刘海影.中国经济未来不确定性的主要来源[J].中国对外贸易,2013,(12):55.

[7]刘金全.货币政策作用的有效性和非对称性研究[J].管理世界,2002,(3):43-59.

[8]任碧云.改革开放后中国历次M2和M1增速剪刀差逆向扩大现象分析[J].财贸经济,2010,(1):23-28.

[9]赵昕东,陈飞,高铁梅.我国货币政策工具变量效应的实证分析[J].数量经济技术经济研究,2002,(7):103-106.

[10]Bai J, Perron P. Computation and analysis of multiple structural change models[J]. Journal of Applied Econometrics, 2003,18(1):1-22.

[11]Baum C F, Caglayan M, Ozkan N, et al. The impact of macroeconomic uncertainty on non-financial firm’s demand for liquidity[J]. Review of Financial Economics, 2006, 15(4): 289-304.

[12]Byrne J P, Davis E P. Investment and uncertainty in the G7[J]. Review of World Economics, 2005, 141(1): 1-32.

[13]Hamilton J D. A new approach to the economic analysis of non-stationary time series and the business cycle[J]. Econometrica, 1989, 57(2): 357-384.

[14]Hansen B E. Sample splitting and threshold estimation[J]. Econometrica, 2000, 68(3): 575-603.

[15]Hansen B E. Threshold effects in non-dynamic panels: Estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2): 345-368.

[16]Hansen B E. Inference when a nuisance parameter is not identified under the null hypothesis[J]. Econometrica, 1996, 64(2): 413-430.

[17]Koivu T. Has the Chinese economy become more sensitive to interest rates? Studying credit demand in China[J]. China Economic Review, 2009, 20(3): 455-470.

[18]Leahy J V, Whited T M. The effect of uncertainty on investment: Some stylized facts[J]. Journal of Money, Credit, and Banking, 1996, 28(1): 64-83.

TheLiquidityRiskof“CapitalFlowingfromtheRealEconomytotheVirtualEconomy”:BasedontheInteractionbetweenScissorsGapofMoneySupplyandAssetPrices

Ren Yufei

(GradutateSchoolofChineseAcademyofSocialSciences,Beijing102488,China)

Based on the analysis of the interaction between scissors gap of money supply and asset prices, this paper theoretically and empirically analyzes the reasons for the phenomenon of capital flowing from the real economy to the virtual economy in the whole economy and resulting liquidity risk, and puts forward the route to the flow from the virtual economy to the real economy & effective measures.The empirical results show that the interaction between scissors gap of money supply and asset prices does have a regime-dependent structure, and the interaction strengthens when the economy goes into the regime with easy monetary policy and economic downturn. Although the zero-interest rate condition of liquidity trap is not being reached in current China, the interaction between scissors gap of money supply and asset prices is getting more intense, and the scissors gap of money supply goes reversely with the growth rate of GDP, showing the risks of narrowing-down space for monetary policy and the reduction in effectiveness under low interest rates; the risk of liquidity trap is still notable.

scissors gap of money supply; asset price; liquidity trap

F031.2

:A

:1001-9952(2017)10-0031-12

10.16538/j.cnki.jfe.2017.10.003

(责任编辑 康 健)

2017-03-03

国家自然科学基金项目(71673296)

任羽菲(1990-),女,吉林延边人,中国社会科学院研究生院博士研究生。