房地产抵押品价值变动的实体经济效应

2017-09-27钟腾

钟 腾

(对外经济贸易大学 金融学院,北京 100029)

房地产抵押品价值变动的实体经济效应

钟 腾

(对外经济贸易大学 金融学院,北京 100029)

在我国较密集的房地产调控背景之下,定量测算房地产抵押品价值变动对实体经济的影响幅度具有重要意义。文章采用前沿方法深入考察了房地产抵押品价值变动对公司投融资决策的影响,并在此基础上对房价调控政策对社会总投资的潜在影响进行了估算。研究发现:(1)我国存在显著的抵押品效应,公司房地产抵押品价值每上升1元,资本支出随之增加约5.7分;无论是控制公司固定效应,还是使用替代指标或子样本分析,抵押品效应均稳健成立。(2)宏观层面上,房地产抵押品价值1%的上升将引起总投资增加约466.3亿元。(3)对资金来源的探究显示,抵押品升值提高了公司的贷款获得,尤其是短期贷款的获得。(4)抵押品效应与公司的融资约束正相关,但与所在地区金融市场化水平无明显关系。基于研究结论,建议政府在进行调控时不宜对房价过度打压,而应引导房价保持与居民消费价格相当的增长速度,减少房价过度波动,维持房地产市场长期平稳健康发展。

房地产;抵押品效应;公司投资;土地供给弹性;融资约束

一、引 言

资产价格变动如何影响实体经济是一个经久不衰的话题。自Fisher (1933) 开始,大量的理论文献对资产价格的实体经济效应进行了探讨,这一类文献多是从宏观视角进行研究,侧重点是经济周期和金融危机,突出了抵押品在经济波动和危机传染中所扮演的重要角色。宏观经济学者认为,资产价格的大幅下降会影响可抵押资产的市场价值,损害公司的借债能力,导致投资和产出的下滑 (Bernanke和Gertler, 1989, 1990; Kiyotaki和Moore, 1997)。Bernanke等 (1996) 提出的“金融加速器”机制认为,在信贷市场存在摩擦的假设下,货币政策上的微小变动会通过利率、抵押品和信贷渠道被传播放大,形成连锁反应,资产价格的下降会导致公司净财富下降,借款能力下降,外部融资成本上升,公司的投资下降,继而对经济产出造成不利影响。资产价格波动还会放大经济周期,一个负向的价格冲击会导致抵押品贬值,削弱公司的借款能力,致使经济体投资下降,进而使资产价格进一步下跌,导致经济萎缩;反过来,资产价格上升带来的抵押品升值会导致借款增加,经济体投资增加,使得资产价格上涨,进一步导致经济过热。这种资产价格、抵押品价值和总投资之间的动态交互作用会放大负面或正面冲击,从而产生经济波动。

近些年来,一些学者开始从微观角度出发,探讨房地产价格波动通过抵押品渠道对公司投资的影响 (Gan, 2007; Chaney等, 2012),为Bernanke等人的宏观理论寻找微观基础。公司作为实体经济的微观主体,其投资数量和投资偏好决定了实体经济的长期增长前景。公司的投资离不开资金的支持,然而在不完全契约环境下,公司和银行之间存在着信息不对称,银行无法知晓公司的真实还款能力,同时还存在道德风险,即银行无法有效监督公司的贷款使用,这些融资摩擦导致公司难以从银行获得足够的贷款,产生融资约束和投资不足的现象 (Barro, 1976; Stiglitz和Weiss, 1981)。因此,现实中公司在进行外部融资时,通常需要抵押品进行担保 (Mayor, 1990)。房地产作为一类重要的抵押品,能够减轻外部融资中的信息不对称和代理问题,增强公司的借款能力从而缓解融资约束 (Gan, 2007)。

在过去十多年间,伴随着我国经济的高速发展,房价上涨非常迅速,从2002年到2013年期间,全国35个大中城市房屋均价从2 483元/平方米上涨到8 841元/平方米,年均涨幅高达12%,房地产市场表现过热。1998年,房地产投资仅占我国GDP的4%,而到了2013年这一比例上升到了15%,远高出日本90年代初房地产泡沫破灭前夕的9% (Nie和Cao, 2014)。虽然房地产投资对我国经济总量的高速增长起到了很强的驱动作用,但是房价过高亦会对居民福利造成不利影响(王斌和高波,2008),需要政府进行有效地调控。政策制定者在出台调控政策时,最大的担忧在于房价下跌是否会对总投资造成负面冲击,影响的幅度有多大。因此有必要从理论上探讨房价变动通过抵押品渠道传导到实体经济的微观机制,并利用企业数据对抵押品效应的大小进行精确测算。本文通过识别和量化房地产抵押品价值变动对公司投融资决策的影响,可为房价调控政策对总投资的潜在影响提供微观证据支持。

本文以我国非房地产业上市公司*之所以要排除房地产行业的上市公司,是因为与其他行业的上市公司不同,他们所持有的房地产大部分属于存货而非固定资产,会对抵押品效应的测算造成干扰。作为研究对象,利用土地供给弹性和实际利率的乘积作为房价的工具变量,使用两阶段最小二乘回归对我国房地产抵押品效应进行了定量测算,并探究了房价变动对企业贷款获得的影响,从而较完整地阐明了房价通过抵押品渠道对实体经济投融资的影响程度。实证结果显示,公司持有的房地产市场价值每上升1元,公司的资本支出随之增加5.7分。5.7%的变动看似比较小,但考虑到全社会庞大的房地产存量价值,*截至2015年末,全国存量商品房总面积约为120.04亿平方米,全国商品房销售均价为6815元/平方米,由此可以推导得到全国存量商品房总市场价值约为81.81万亿元。房价变动导致社会投资总量变动的绝对量是非常巨大的——房地产抵押品价值1%的上升将引起总投资增加约466.3亿元。稳健性检验结果显示,无论是控制公司固定效应,还是使用替代指标或者采用子样本分析,上述结论均显著成立。进一步,我们分析了公司房地产价值上升如何影响公司融资,发现无论是短期借款还是长期借款均有显著的增加,其中短期借款增加量更多。最后,通过比较小公司和大公司、低分红公司和高分红公司、国有企业和非国有企业,我们发现抵押品效应与融资约束呈现正相关,但与地区金融市场化水平无明显关系。

本文的主要贡献在于:首先,利用前沿方法测算了我国上市公司房地产抵押品效应(即公司资本支出对房地产抵押品价值的敏感性),从微观角度对房价变动影响实体经济的重要路径之一进行了定量刻画。其次,利用地理数据计算了我国35个大中城市的土地供给弹性,并利用供给弹性和长期利率构造房价的工具变量,较好地解决了国内相关研究中房价的内生性问题。第三,本文探讨了房地产抵押品价值对不同期限贷款融资的影响,并考察了抵押品效应与融资约束以及金融市场化的关系,对现有文献是一种拓展和深化。

余文结构安排如下:第二节在对相关文献进行梳理的基础上提出了研究假设,第三节对数据来源、计量模型和工具变量的选取进行了详细交代,第四节汇报了实证结果并进行了分析和解释,第五节总结全文并提出了相关政策建议。

二、文献和研究假设

国外学者很早就意识到抵押品在经济运行中的重要作用。在不完全合约环境下,由于存在信息不对称和委托代理问题,公司在为投资项目融资的过程中面临信贷约束,而抵押品升值使得公司面临的融资约束得到缓解,能够向银行更多地借款,进而进行更多的固定资产投资 (Barro, 1976;Stiglitz和Weiss, 1981;Hart和Moore, 1994)。宏观经济学家利用抵押品渠道来解释信贷周期和经济波动,Kiyotaki和Moore (1997) 认为,由于贷款数量受到抵押品价值的限制,而抵押品价值又受资产价格影响,信贷限制和资产价格之间的交互作用导致了一个强有力的传播机制,使得经济冲击持续放大和扩散。抵押品渠道与货币政策的传导也有密切关系,Bernanke等 (1996) 提出了“金融加速器”机制,指出在信贷市场存在摩擦的情况下,货币政策上的微小变动会通过利率、抵押品和信贷渠道被传播放大,形成连锁反应,造成融资和产出大幅波动。

Gan(2007)最早利用微观数据为抵押品理论提供了实证支持,她发现在日本房地产泡沫破灭时期,有房地产的公司受到的冲击更大,抵押品价值损失更严重,从银行获得的贷款也更少。Chaney等(2012) 利用美国的数据发现,房地产抵押品价值的上升显著促进了公司投资。但是由于美国财务数据在1993年之后不再披露房地产累计折旧信息,他们只能用1993年的房地产持有量作为以后各期的持有量,这会造成对抵押品价值的衡量误差。Wu等(2015) 研究了中国的房地产市场,发现抵押品价值上升对公司投资没有显著影响。由于他们使用的是地块出让价格数据,而地方政府可能为了某些原因(比如吸引工业企业投资)而有意压低地价,因此,地块出让价格并不能反映抵押品的市场价值。并且他们在识别过程中没有利用工具变量控制内生性,其结论可能存在一定局限。

近年来,国内亦涌现了许多优秀的研究房价与实体经济互动的文献。已有的文献大体上可分为两支:第一个分支着眼于房价波动和房价泡沫的决定因素和测定方法(例如:袁志刚和樊潇彦,2004;梁云芳和高铁梅,2007;吕江林,2010;况伟大,2010,2014),第二个分支围绕房价对于实体经济、劳动力流动和居民储蓄等的影响(例如:沈悦和刘洪玉,2004;陈彦斌和邱哲圣,2011;范剑勇和邵挺,2011;高波等,2012)。本文通过地理数据构建工具变量,对我国房地产抵押品效应大小进行精确测算,并进一步探究了融资约束和金融市场化对于抵押品效应的影响,是对国内房地产与实体经济关系相关研究的有益补充。

根据理论文献 (Bernanke等, 1996; Kiyotaki和Moore, 1997),本文通过研究房地产抵押价值对公司资本支出的影响来测算抵押品效应的强度。房地产作为一类主要的实物资产,能在公司借款过程中提供抵押担保,房价上升会增加公司的抵押品价值,增强公司的借债能力,使得公司能够更多地借款进行投资。房价变动对公司投资的正向影响是通过抵押品的渠道而发生。如果抵押品效应在中国成立,则意味着我国公司的投资数量与公司持有的房地产抵押品的市场价值显著正相关。基于上述分析,我们提出有待检验的第一个假设:

假设1:公司的资本支出与房地产抵押品价值显著正相关。

除了考察房地产价值对公司投资的直接影响,我们还需要进一步探索公司将房地产升值部分转化为更多投资的中间渠道。Kiyotaki和Moore (1997) 的理论文章指出,抵押品价值促进投资的中间渠道是银行贷款,公司持有的房地产价值变动能够影响公司的借款能力,从而影响公司投资。根据标准的有贷款约束的抵押品理论(例如:Hart和Moore, 1994),抵押品价值上升将导致更多的债务融资。因此,随着公司持有的房地产升值,公司能够用于抵押的资产数量上升,公司能够与银行重新签订贷款合约或者向银行申请新的贷款以用于投资。其中短期借款可能比长期借款增加更多,因为与银行重新签订短期合约更容易,并且短期借款比长期贷款获得的难度更低 (Chaney等, 2012)。因此,我们提出以下假设:

假设2:房地产抵押品增值提高了公司的贷款获得,其中短期贷款增加较多。

接着,我们分析抵押品效应的强弱与融资约束的关系。融资约束不可直接观测,传统文献中使用公司投资对现金流的敏感性来衡量融资约束的大小 (Fazzari等, 1988),但是近来的研究对投资——现金流敏感性衡量融资约束的有效性提出了质疑 (Kaplan和Zingales, 1997; Gomes, 2001; Alti, 2003)。Gan (2007)认为,抵押品能消除外部融资关系中的信息不对称和代理问题,公司对抵押品的依赖程度反映了其在外部融资中面临的摩擦,能够更好地衡量融资约束。按照 Gan (2007) 的逻辑,融资约束越大,则公司对抵押品依赖程度越高,这意味着投资对抵押品价值的敏感性与融资约束正相关。由此提出以下假设:

假设3:房地产抵押品效应在融资约束较大的公司中更明显。

我国的金融市场总体来说是政府主导的金融市场,政府在信贷资源分配中扮演着重要角色,同时地区之间也存在着差异。地区的金融市场化水平对于企业的抵押品效应可能存在两种相反的影响。一方面,金融市场的发展能够降低外部融资成本,减少信息不对称问题,金融市场化能够减少外部和内部融资的差异,缓解融资约束,例如Laeven (2003)发现,金融市场化减轻了公司尤其是小公司的融资约束。这会使得抵押品效应在金融市场化水平较低的省份更大。另一方面,金融市场化较高省份的银行在信贷资金分配上更具利润导向,对于本地上市公司的偏袒程度更小,因此在金融市场化更高的地区,上市公司尤其是国有上市公司的“软预算约束”问题更低(Kornai等, 2003),意味着他们面临的融资约束可能更大,这会导致金融市场化更高的地区抵押品效应反而更大。有可能的结果是,这两种影响渠道相互抵消,使得抵押品效应与金融市场化水平之间无显著关系。据此提出如下假设:

假设4:公司所在地区金融市场化水平对抵押品效应无显著影响。

三、研究设计

(一)样本选取

我们使用国泰安数据库(CSMAR)提供的中国上市公司的财务数据和35个大中城市房价数据,研究的时间段是2003年到2013年。参考Chaney等(2012)和Cvijanovic(2014),我们根据上市公司总部办公地址,将公司数据和城市层面的房价数据进行合并。首先排除总部不在35个大中城市的公司。剔除金融业、房地产业和建筑业的公司,因为他们的投融资行为与房价的关系很可能是由抵押品价值之外的其他因素所决定。农业、采矿、公共事业、运输仓储业的公司也予以剔除,因为他们倾向于在城市地区以外拥有房地产,而我们利用城市房价数据无法准确还原其所持有房地产的市场价值。然后,剔除掉所有者权益为负的公司和2013年前退市的公司。我们还要求公司在样本中的出现是连续无间断的,以及观测年数在3年以上。最后的样本包括928家公司,共7 234个观测数。

公司投资的定义是公司在会计年度内发生的资本支出,计算方法参考Wang等 (2009) 和Wu等(2015):资本支出=经营租赁所支付的现金+购建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产而收回的现金净额。在本文中,为了使不同公司之间的投资具有可比性,我们用总资产对公司投资进行标准化处理。

(二)房地产抵押品价值计算

公司在向银行借款时,房地产抵押品的价值是由房地产的市场价值决定的。由于财务报表数据提供的是房地产持有量的历史成本,并不能反映公司所持有的房地产当前的市场价值。为了度量抵押品价值,我们首先需要利用公司所在城市的房价指数把公司房地产账面价值转化为市场价值。在公司财务报表中,公司持有的房地产反映在四个科目中:房屋及建筑物(属于固定资产)、在建工程、土地使用权(属于无形资产)以及投资性房地产。其中,投资性房地产是从2007年开始单独设立的科目。将这四类房地产的账面价值进行加总,作为公司持有的房地产的账面价值。

然后是将账面价值调整为市场价值。我们利用折旧情况推算公司房地产的已使用年限,然后利用房价数据对历史成本进行调整,计算当前的市场价值。我国上市公司从2003年开始披露与房地产有关子科目的折旧或摊销金额,包括房屋及建筑物、土地使用权、投资性房地产这三个科目分别的累计折旧或摊销信息。在建工程由于未进入使用,因此不提取折旧。我们将除在建工程外的三个房地产子科目的累计折旧或摊销加总,再除以其历史成本之和,这个比率衡量了房地产原值中已计提折旧的部分。基于房地产40年使用寿命的假设,我们可以推算出公司房地产的已使用年限(已使用年限等于40×已折旧比例再进行取整运算)。然后我们根据(1)式将除在建工程外的房地产账面价值调整为市场价值。

(1)

上式中,REMV是市场价值,REBV是账面价值,i代表公司,c代表城市,t是年份,v是已使用年限,INF是膨胀因子。由于从2003年才开始有房价指数,因此2003年之后使用房价指数作为膨胀因子,2003年之前用CPI作为替代,得到每个公司房屋及建筑物、土地使用权、投资性房地产三个科目的市场价值。最后再加上在建工程的价值,便得到每个公司持有的房地产的市场价值。

(三)计量模型

测算抵押品效应的基准回归模型设定如下:

(2)

其中,INV是公司的投资率,等于资本支出除以总资产。这里我们使用总资产做标准化而不用文献中常用的固定资产,是因为2007年后投资性房地产从固定资产里单列出来,使得固定资产前后不具有可比性。REMV是公司房地产的市场价值,用上年末总资产进行标准化处理。参照Chaney等(2012)的模型设定,需要控制房价本身(HP),*Chaney等 (2012) 是根据理论模型推证得到的这种设定方式。事实上,这种设定类似于一个DID策略(difference-in-difference),REMV的系数反映的是房地产持有量较多的企业对房价的反应,因而能够捕捉抵押品效应。HP是公司所在城市的房价,我们将2002年房价设定为1,对房价进行标准化处理。X是公司金融文献中常用的控制变量,包括公司规模(Size)、投资机会(Tobinq)、杠杆率(Leverage)和现金流比率(Cash)等。公司规模用总资产的对数衡量,杠杆率定义为总负债除以总资产,托宾Q用总市值除以总资产来衡量,现金流比率定义为经营性现金流量除以总资产。此外,为了控制不可观测的公司异质性和全国性的政策变化,我们还加入了公司固定效应和年份固定效应。

可能存在的内生性问题包括:公司抵押品价值和公司投资同时受到第三个因素的影响(例如需求冲击),社会总需求上升,会导致房价和抵押品价值上升,同时也会导致公司投资上升,由于需求冲击无法观测,会导致OLS系数估计出现高估。另外,还可能存在反向因果关系,即公司投资的增加导致所在城市的房价上升,使得公司抵押品价值上升。因此,我们需要通过工具变量来识别抵押品价值对公司投资的影响。参照Himmelberg等(2005) 及Mian和Sufi (2011) 的理论,我们利用实际利率与土地供给弹性*作者从密歇根大学中国信息研究中心(China Data Center, University of Michigan)获得卫星地图数据,参照Saiz (2010)的方法估算出各城市的土地供给弹性。的交叉项作为房价的工具变量。该理论的基本逻辑是,当利率下降时,对于房地产的需求会上升,如果土地供给非常有弹性,上升的需求会转化为更多的房屋建造数量而不是更高的土地价格。反之,如果土地供应缺乏弹性,上升的需求更有可能转化为高房价而不是更多的房屋建造数量。因此我们预期,在土地供给缺乏弹性的城市,利率的下降会对房价造成更大的影响。

需要强调的是,在上述模型中,我们关心的系数是抵押品价值对投资的边际影响β,即公司的抵押品价值每上升一单位,公司的投资增加多少,而不是城市层面的房价对公司投资的总体影响γ。我们把城市房价作为控制变量,是为了控制与房价周期有关的宏观因素的影响,避免遗漏变量问题。如果抵押品效应成立,那么预期β显著为正。

此外,为了检验假设2,即抵押品价值对不同期限贷款融资的影响,设定回归模型如下:

(3)

其中,Loan代表短期借款(Stloan)、长期借款(Ltloan)、新增短期借款(ΔStloan)和新增长期借款(ΔLtloan)等指标。如果假设2成立,则e显著为正,且当Loan是短期借款时系数绝对值更大。

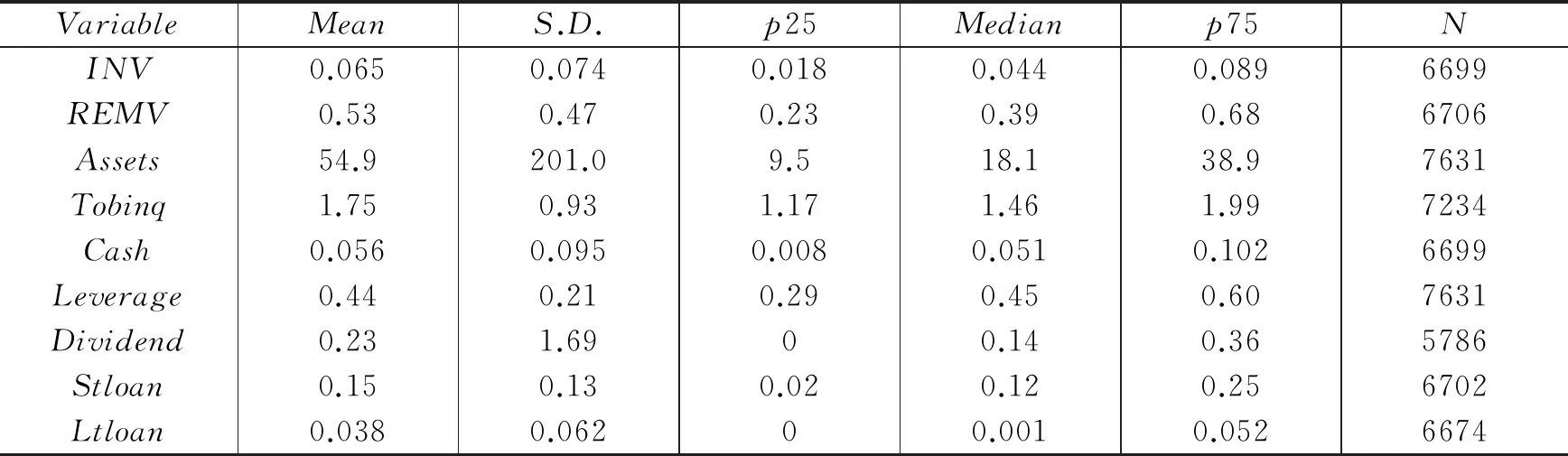

(四)描述性统计

为了确保我们的结果是统计稳健的,排除异常值的影响,所有定义方式是比率的变量都经过上下1%的winsorize处理。表1提供了主要变量的描述性统计特征,可以发现,绝大部分公司在样本期间都有资本支出,平均投资规模占总资产的6.5%。公司持有的房地产市场价值非常庞大,平均而言占到总资产的53%。公司平均资产规模在54.9亿,托宾Q平均值是1.75,现金流占总资产的比例平均为5.6%,平均杠杆率为0.44,股利占净利润的比例在23%左右。同时可以看到,债务融资中,短期借款*除了短期借款和长期借款外,企业的负债还包括应付票据、应付账款、预收账款和应付职工薪酬等,因此短期负债率和长期负债率之和与杠杆率存在差异。比长期借款比例高,平均而言,短期借款占总资产的15%,长期借款占总资产的3.8%。

表1 主要变量的描述性统计

四、实证结果

(一)房地产抵押品价值对公司投资的影响

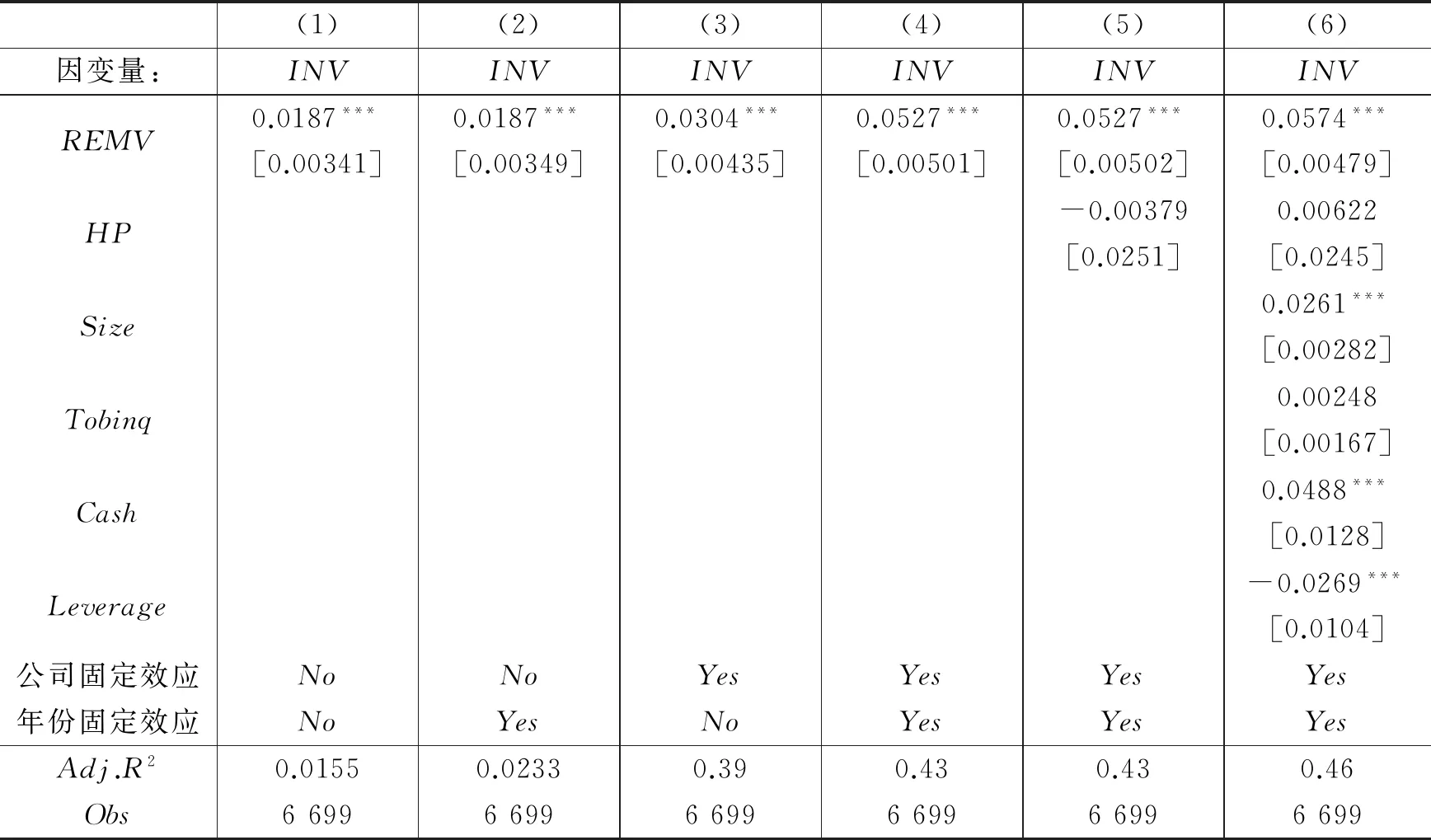

表2汇报了公司层面的房地产抵押品价值变动对公司投资(即资本支出)的影响,从中可以看出,由于房价变动的冲击,抵押品价值每变动一单位,公司投资变动多少个单位。因变量是公司的资本支出INV,关键解释变量是公司拥有的房地产市场价值REMV。所有列均采用两阶段最小二乘回归(2SLS)进行估计。*限于篇幅,第一阶段回归结果未在文中汇报,感兴趣的读者可向作者索取。第(1)列没有加入任何控制变量,也没有控制固定效应,REMV系数显著为正但是数值较小仅为0.0187。第(2)列控制了年份固定效应,系数大小没有明显改变,但R2有所增加。第(3)列在第(1)列基础上控制了公司固定效应,系数从0.0187增加到0.0304。第(4)列同时控制了公司固定效应和年份固定效应,系数增加到0.0527,说明公司固定效应和年份固定效应中包含潜在信息,若忽略这些信息则会导致系数低估。为了排除房价周期对公司投资的宏观影响,第(5)列控制了城市层面的房价HP,与第(4)列相比REMV系数没有明显增加,且HP系数统计上不显著,这说明房价的变动对投资的影响主要是通过抵押品的渠道。第(6)列加入了公司层面的财务变量,包括公司规模(Size)、投资机会(Tobinq)、现金流(Cash)以及杠杆率(Leverage),发现REMV的系数有略微的上升,增加到了0.0574。控制变量的系数符合预期,其中公司规模显著促进了公司投资,投资机会较大的公司投资数量更多,现金流越充裕的公司投资越多,杠杆率上升会降低公司投资,与Lang等(1996) 结论一致。该表说明,公司房地产市场价值(REMV)的增值会显著促进公司投资,在加入所有控制变量后,公司持有的房地产市场价值每上升1元,公司资本支出会增加5.74分。

表2 房地产抵押品价值对公司投资的影响

注:所有列均采用两阶段最小二乘回归。括号内为公司集聚的稳健标准误。*、**、***分别代表在10%、5%和1%的统计水平下显著。下表统同。

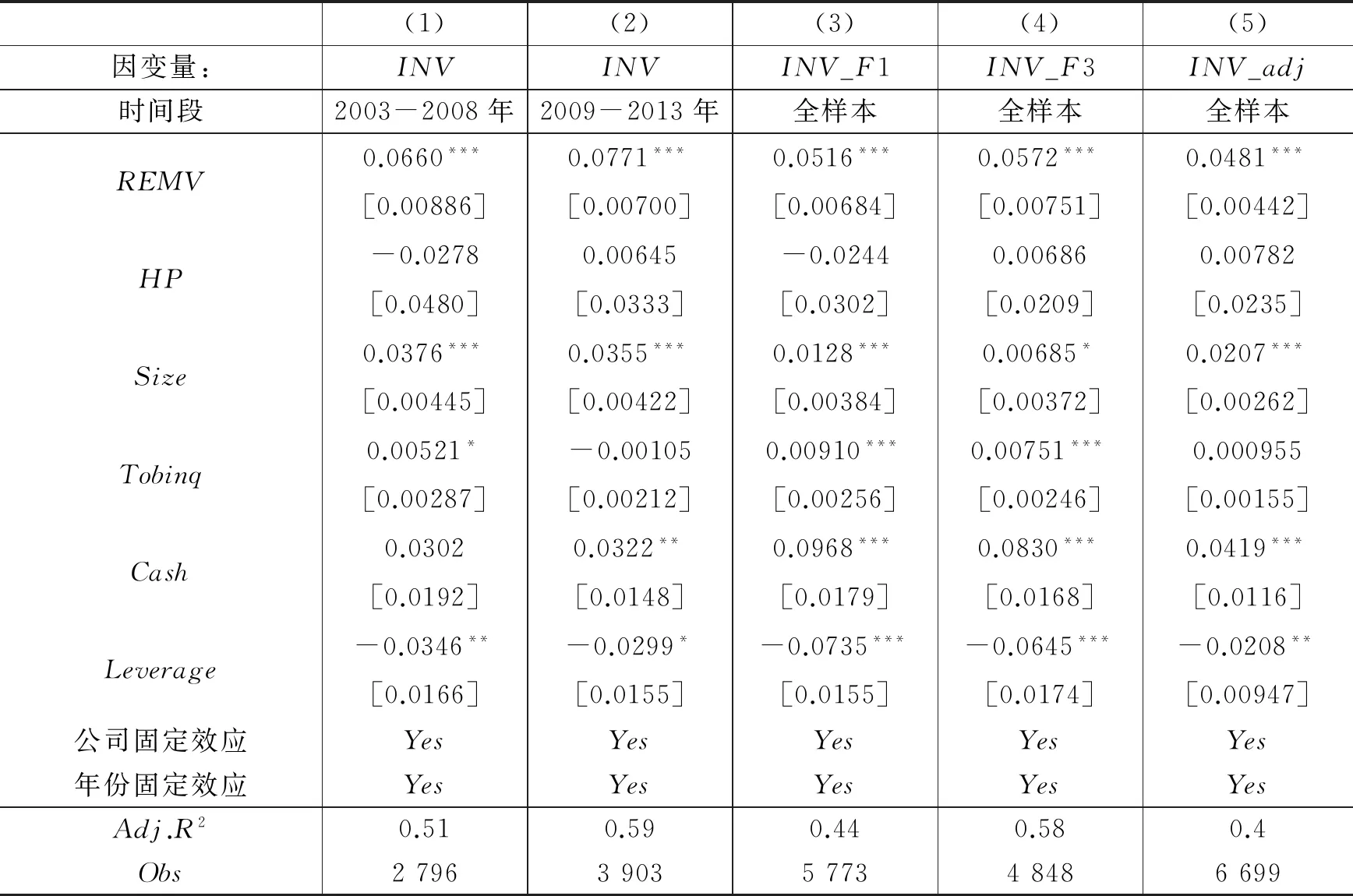

表3是对表2结论的稳健性检验。在第(1)列和第(2)列,我们将样本期间分为两段分别进行回归检验,结果显示,无论是在金融危机之前或之后,均存在显著的抵押品效应,且系数的绝对值比全样本略大,公司房地产价值每上升1元公司投资会提高6~7分。另外,为排除因变量和自变量同期决定的顾虑,我们使用下一年的投资(INV_F1)作为因变量,结果汇报在第(3)列,抵押品价值对投资的影响仍然高度显著,且系数大小几乎不受影响,房地产价值每上升1元,投资上升0.05元左右。为了排除单一年度观测值可能引起的误差,我们还使用未来三年投资的平均值(INV_F3)作为因变量,回归结果报告在第(4)列,可以发现,抵押品效应仍然显著成立,且系数大小与使用单年投资做因变量的结果类似。为了排除行业的影响,我们使用行业平均投资对公司投资进行调整,使用行业调整后的投资(INV_adj)作为因变量,回归结果如第(5)列所示,抵押品效应仍然成立。表2和表3的实证结果证明了假设1,即公司持有的房地产抵押品价值的上升显著提高了公司投资。

表3 房地产抵押品价值对公司投资的影响:稳健性检验

(二)房地产抵押品价值对公司借款的影响

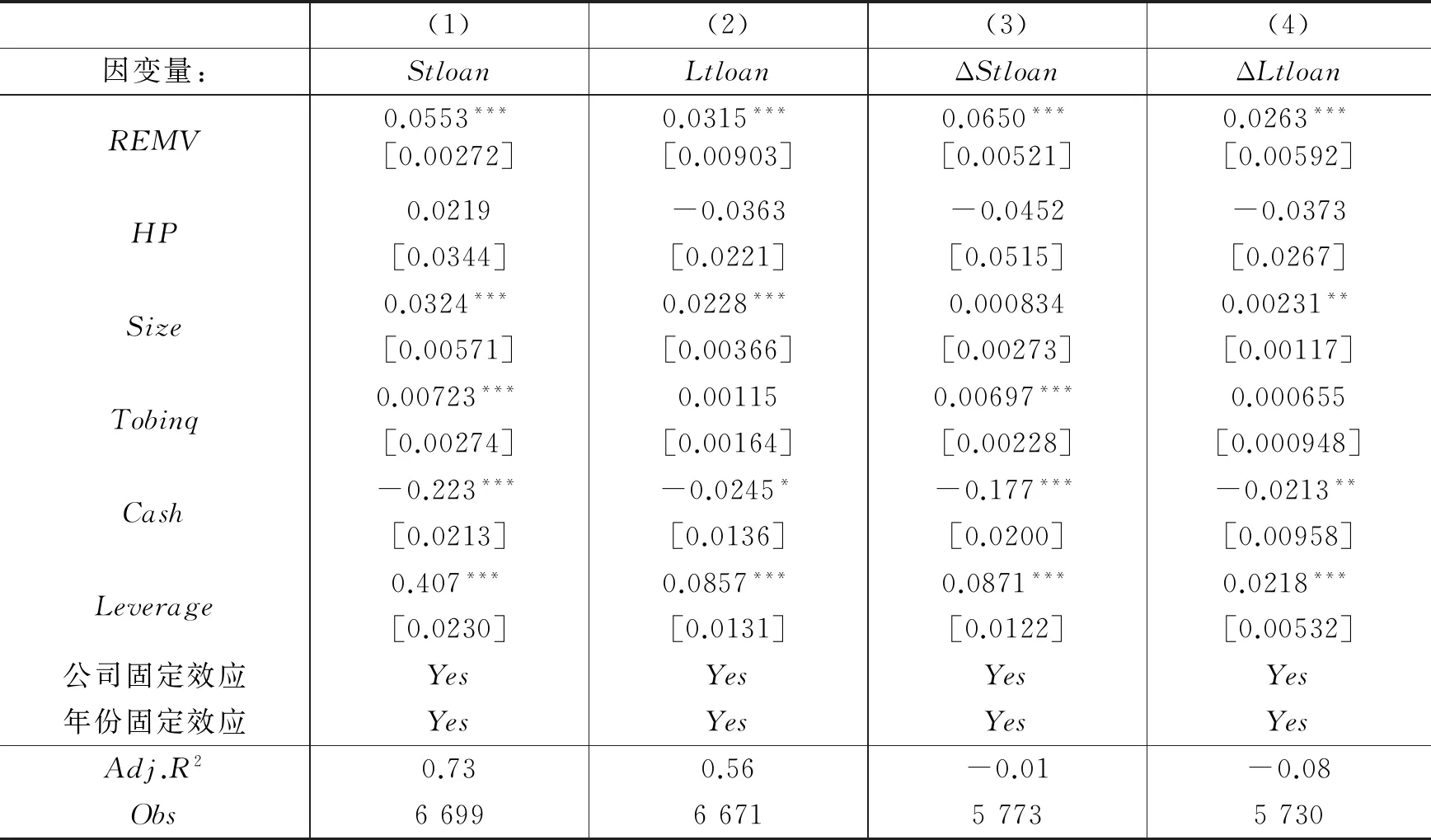

既然公司在房地产增值后增加投资,那么紧随的一个问题就是,增加投资的资金来源是什么?根据假设2的推导过程,房价上涨导致公司的房地产抵押品价值上升,使得公司有更强的借款能力,利用房地产市值的上涨向银行进行更多的借款。为了验证这一点,从而为抵押品渠道提供更多直接的证据,我们分别使用公司的借款存量和借款增量作为因变量,结果汇报在表4中。观察(1)、(2)两列可以发现,房地产价值上升显著提高了公司的短期借款和长期借款。(3)、(4)两列显示,房地产价值上升显著提高了公司的新增短期借款和新增长期借款。短期借款的增加幅度要大于长期借款,也就是说,新增的投资资金主要是通过短期借款来融资。可能是因为短期贷款更加灵活,公司在抵押品价值上升时可以较方便地与银行重新签订贷款合同或者向银行申请新贷款。表4的结果证实了假设2的成立。

表4 房地产抵押品价值对公司借款的影响

(三)抵押品效应与融资约束的关系

通过以上两节的分析可知,房价上涨通过抵押品渠道显著增加了公司的融资和投资数量,那么这种效应对于不同融资约束强度的公司是否存在异质性呢?

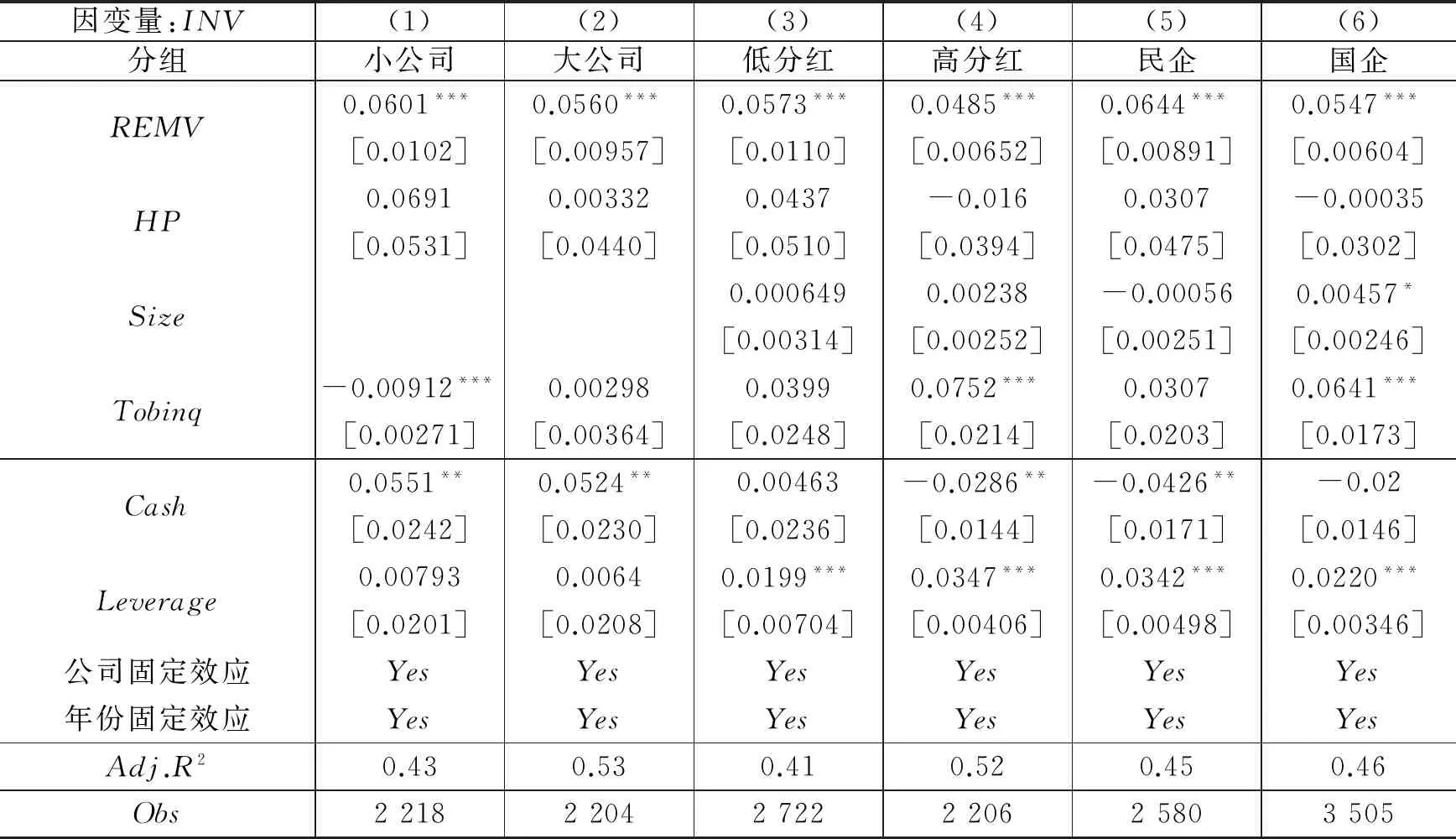

我们利用三个指标来衡量公司受到的融资约束。第一个指标是公司规模,通常认为,小公司比大公司受到的融资约束更大(Almeida等, 2004),按照文献中通常的做法,我们按上年末公司总资产进行排序,总资产最小的1/3定义为小公司组,最大的1/3定义为大公司组。文献中也使用发放股利的多少来衡量公司的融资约束,公司派发股利越少,说明公司受到的融资约束越大,因此我们按上年公司股利派发率进行排序,股利派发率最低的1/3属于低分红组,最高的1/3属于高分红组。此外,在我国的制度背景下,通常认为民营企业比国有企业更难融资(He等, 2013),因此我们也按公司所有权性质进行了分组。

表5呈现了按照融资约束强度分组回归的结果。可以发现,随着抵押品价值每一单位的上升,小公司投资的增加额高于大公司,高分红公司投资增加额高于低分红公司,民企投资的增加额多于国企。这些结果说明融资约束越严重,抵押品效应越强,或者说公司投资对抵押品的依赖程度越高,从而证实了假设3的成立。

表5 按融资约束强度分组的结果

(四)抵押品效应与金融市场化水平的关系

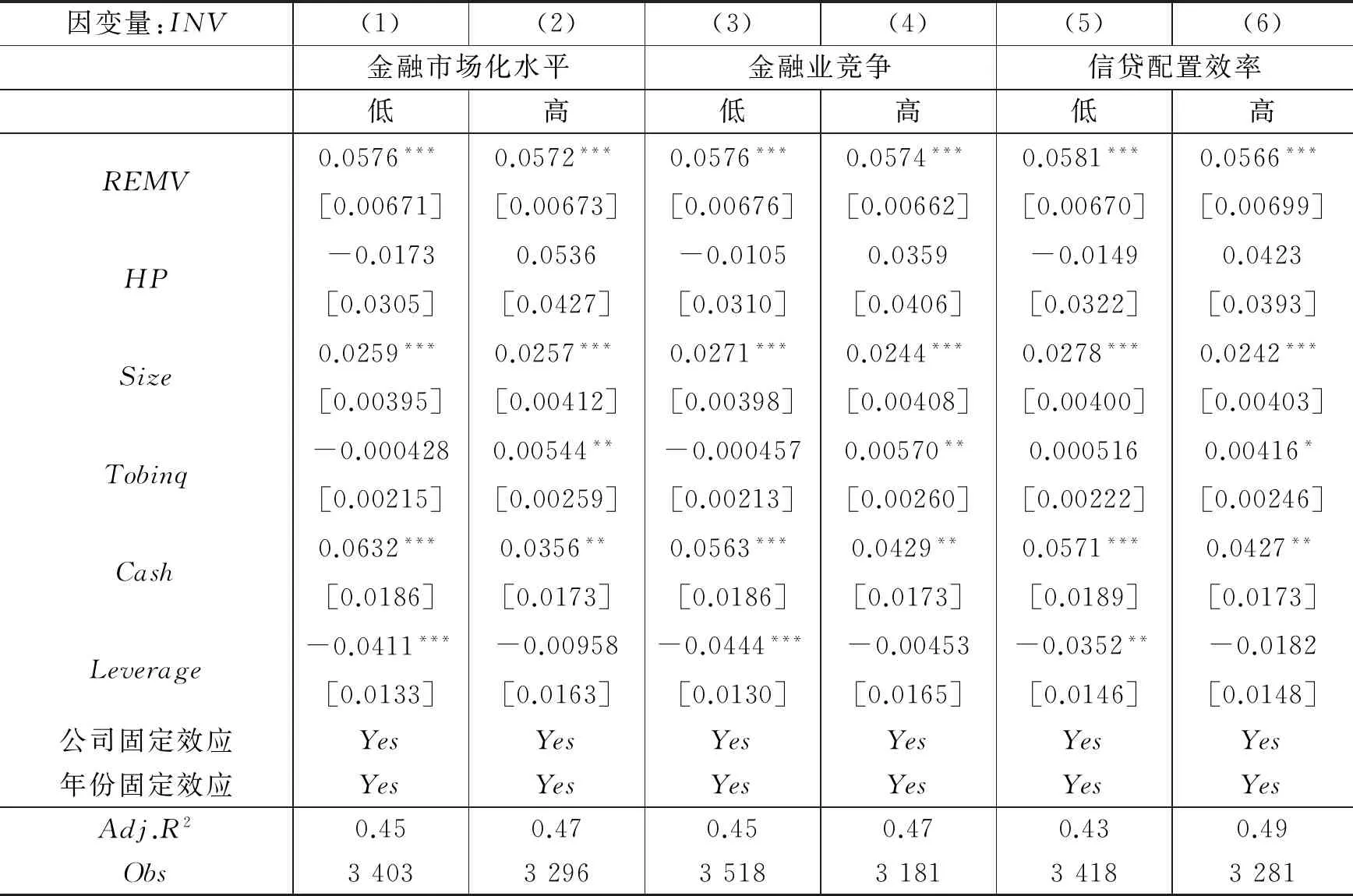

下面根据公司所在地区的金融市场化水平进行分组回归。由于金融市场化对于企业的融资约束可能存在两种相反的影响:一方面可能通过降低融资成本缓解上市公司的融资约束,另一方面可能通过减少“软预算约束”现象加大上市公司面临的融资约束,因此事先并无法判断地区的金融市场化水平对抵押品效应的影响方向。本文使用樊纲等(2011)测算的“金融业的市场化”来衡量各省份的金融市场化水平。该指数包含“金融业的竞争”和“信贷资金分配的市场化”两个分指标,其中“金融业的竞争”定义为非国有金融机构吸收存款占全部金融机构吸收存款的比例,“信贷资金分配的市场化”是金融机构非国有贷款的比重。我们分别根据公司所在省份的金融市场化水平、金融业竞争和信贷配置效率的高低将样本分为两组,结果汇报在表6。可以看到,无论根据哪个指标分组,抵押品效应的大小在两个子样本中均无显著差异,均在0.56-0.58之间。这可能是由两种影响渠道相互抵消所致。

表6 按所在地区金融市场化水平分组的结果

五、结论与启示

本文针对学界关于房地产价格变动的微观经济后果进行了讨论,利用2003-2013年我国上市公司财务数据和35个大中城市房价数据,使用前沿方法对我国房地产抵押品效应进行了测算,并就抵押品价值变动对不同期限贷款融资的影响、抵押品效应与融资约束以及金融市场化的关系等问题展开了深入研究。实证结果显示,我国存在显著的抵押品效应,公司持有的房地产抵押价值每上升(下降)1元,资本支出随之增加(减少)约5.7分;无论是控制公司固定效应,还是使用替代指标或子样本分析,抵押品效应均稳健成立。宏观层面上,房地产抵押品价值上升(下降)1%将引起总投资增加(减少)约466.3亿元。对资金来源的探究发现,抵押品价值上升会提高公司的贷款获得,尤其是短期贷款的获得。此外,还发现抵押品效应在融资约束较大的公司更为显著,但与公司所在地区金融市场化水平无明显关系。

本文的结论对于政府的房地产市场调控政策制定具有一定的参考价值。在当前房地产价格处于高位的现状之下,一方面,政府有必要出台相关政策严控房价过快上涨,并加大保障性住房建设力度以减轻房价对城市居民生活成本造成的不利影响;另一方面,考虑到房价会通过抵押品效应对实体经济投资产生显著影响,政府在进行调控时不宜对房价过度打压,否则会导致企业抵押品价值大幅下跌,进而损害企业的借款能力和投资能力,造成资产价格下跌和投资萎缩的连锁反应,对实体经济产出造成较大负面影响,或将引致较大的系统性风险。鉴于此,一个较稳妥的方案是,政府应引导房价保持和居民消费价格相当的增长速度,减少房价过度波动,维持房地产市场长期平稳健康发展。

[1]陈彦斌, 邱哲圣. 高房价如何影响居民储蓄率和财产不平等[J]. 经济研究, 2011, (10): 25-38.

[2]范剑勇, 邵挺. 房价水平、差异化产品区位分布与城市体系[J]. 经济研究, 2011, (2): 87-99.

[3]高波, 陈健, 邹琳华. 区域房价差异、劳动力流动与产业升级[J]. 经济研究, 2012, (1): 66-79.

[4]况伟大. 预期、投机与中国城市房价波动[J]. 经济研究, 2010, (9): 67-78.

[5]况伟大. 中国住房抵押贷款拖欠风险研究[J]. 经济研究, 2014, (1): 155-168.

[6]吕江林. 我国城市住房市场泡沫水平的度量[J]. 经济研究, 2010, (6): 28-41.

[7]Almeida H, Campello M, Weisbach M S. The cash flow sensitivity of cash[J]. The Journal of Finance, 2004, 59(4): 1777-1804.

[8]Bernanke B, Gertler M, Gilchrist S. The financial accelerator and the flight to quality[J]. The Review of Economics and Statistics, 1996, 78(1): 1-15.

[9]Chaney T, Sraer D, Thesmar D. The collateral channel: How real estate shocks affect corporate investment[J]. The American Economic Review, 2012, 102(6): 2381-2409.

[11]Gan J. Collateral, debt capacity, and corporate investment: Evidence from a natural experiment[J]. Journal of Financial Economics, 2007, 85(3): 709-734.

[12]Gomes J F. Financing investment[J]. The American Economic Review, 2001, 91(5): 1263-1285.

[13]Himmelberg C, Mayer C, Sinai T. Assessing high house prices: Bubbles, fundamentals and misperceptions[J]. Journal of Economic Perspectives, 2005, 19(4): 67-92.

[14]Kiyotaki N, Moore J. Credit cycles[J]. Journal of Political Economy, 1997, 105(2): 211-248.

[15]Mian A, Sufi A. House prices, home equity-based borrowing, and the US household leverage crisis[J]. The American Economic Review, 2011, 101(5): 2132-2156.

[16]Nie J, Cao G. China’s slowing housing market and GDP growth[J]. The Macro Bulletin, 2014: 1-3.

[17]Saiz A. The geographic determinants of housing supply[J]. The Quarterly Journal of Economics, 2010, 125(3): 1253-1296.

[18]Wu J, Gyourko J, Deng Y H. Real estate collateral value and investment: The case of China[J]. Journal of Urban Economics, 2015, 86: 43-53.

TheRealEconomyEffectsoftheChangesinRealEstateCollateralValue

Zhong Teng

(SchoolofBankingandFinance,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

In the context of intensive real estate regulation and control in China, the quantitative measurement of the impact of changes in real estate collateral value on the real economy is of great significance. This paper employs frontier methods to deeply investigate the impact of changes in real estate collateral value on corporate investment and financing decisions and estimates the potential impact of housing price control policies on aggregate investment. The findings are as follows: firstly, there exists significant collateral effect in China; the rise in collateral value by 1 yuan leads to the increase in capital expenditures by about 5.7 fen; the collateral effect is robust after controlling firm fixed effects or using alternative measures or sub-sample analysis; secondly, at the macro level, the rise in real estate collateral value by 1% results in the increase in aggregate investment by about 46.63 billion yuan; thirdly, the exploration of financing sources shows that collateral appreciation increases firms’ access to loans, especially short-term loans;fourthly, the collateral effect is positively related to corporate financial constraints but has no significant relationship with regional financial marketization. Based on these conclusions, it suggests that, when formulating regulatory policies, the governments should not overly suppress housing prices, but should guide housing prices to keep the same pace with consumer prices, reduce their excessive fluctuations, and maintain the long-term stable and healthy development of the real estate market.

real estate; collateral effect; corporate investment; land supply elasticity; financial constraint

F830;F272

:A

:1001-9952(2017)10-0055-12

10.16538/j.cnki.jfe.2017.10.005

(责任编辑 石 头)

2017-4-25

国家自然科学基金青年项目(71703018)

钟 腾(1988-),男,湖北荆门人,对外经济贸易大学金融学院讲师。