中国家庭债务增长可持续吗?

2017-09-27伍再华冉珍梅郭新华

伍再华,冉珍梅,郭新华

中国家庭债务增长可持续吗?

伍再华,冉珍梅,郭新华

基于家庭跨期预算约束条件,构建家庭债务增长的动态模型,并利用1997—2015年相关变量的时间序列数据,估算我国家庭债务增长可持续的拐点值,检验家庭债务增长的可持续性。研究结果表明,1997—2015年我国家庭债务规模还处于可持续的范围之内,家庭债务增长可持续的拐点值占国民收入的比例约为74%,而实际家庭债务量与家庭债务增长可持续的拐点值之比为20%左右。除2012年家庭债务出现不可持续风险外,其他年份家庭债务增长均具有可持续性。中国家庭债务具有一定的增长空间,但政府及相关部门仍不能放松对其监管的力度。

家庭债务;家庭跨期预算约束;可持续性;拐点值

一、引 言

2008年全球经济危机爆发前,许多发达国家的家庭债务处于连续和快速增长的阶段,如美国和英国。在2008年全球经济危机爆发之后,随着金融市场和房地产市场改革的不断深化以及信用消费方式的盛行,以中国为代表的发展中国家的家庭债务急剧增加。截至2015年底,中国家庭债务余额达189 520亿元,其中长期住房抵押贷款达148 512亿元,占比达78.36%。2008—2015年家庭债务年均增幅达26.46%,远高于同期国民收入(11.44%)和家庭可支配收入(15.91%)等经济指标的年均增幅。家庭债务超过家庭主体经济承受能力的增长,势必会导致部分家庭出现债务偿还危机,而长期的债务积累和债务拖欠则可能会引起人们对家庭债务增长可持续性的担忧。债务犹如一把“双刃剑”,适度的债务量对于经济发展是非常必要和重要的,但一旦越过拐点,债务将会变得无作用甚至是负作用。家庭债务作为一个经济体的总债务规模的重要组成部分,家庭债务规模究竟维持在怎样的水平,才能发挥家庭债务规模扩张对经济增长的积极作用?目前中国家庭债务的增长是否接近或者达到该临界值?未来中国家庭债务的增长是否还有空间?本文拟对上述问题做出解答。

家庭债务增长可持续或不可持续是一个极具复杂性的问题,家庭债务增长可持续对宏观经济和金融市场的重要性不可言喻。家庭借贷行为的主要动机是为了平滑消费,一旦家庭出现偿债危机,即家庭债务出现“不可持续危机”,则家庭为避免因拖欠债务而破产,可能会选择降低消费,从而使得原有的消费路径和模式发生改变,家庭消费随之变得不可持续。目前,已有学者从不同的视角,运用不同的方法对该问题进行了探讨,但其研究结论不尽相同。一些学者认为家庭债务具有可持续性。比如,2009年凯特·巴克(Kate Barker)以及2003年塞巴斯蒂安·巴恩斯(Sebastian Barnes)和加里·扬(Garry Young)研究发现,在保持当前消费模式不变的前提下,如果家庭收入、房价、利率和其他影响家庭借贷的决定性因素的变动路径是可以预期的,则家庭债务是可持续的[1-2]。2014年金(Kim,H.J)等人利用债务动态方程研究发现,除非两种极端情况(房价以每年5%的速度下降或出现较显著的经济动荡)发生,否则短期内韩国的家庭债务是可持续的[3]。而另一些学者却认为家庭债务不具有可持续性。比如,2006年劳拉·里纳尔迪(Laura Rinaldi)和艾莉西亚·桑切斯·阿雷拉诺(Alicia Sanchis-Arellano)以及2005年奥拉·梅(Orla May)和梅瑞克·图德拉(Merxe Tudela)采用家庭的不良贷款去反映家庭的偿债能力和偿债意愿,其结果发现,如果不良贷款的预测值高于安全阈值,则家庭债务是不可持续的[4-5]。除此以外,2013年马吕斯·居格里斯(Marius Jurgilas)和凯文(Kevin,J.L)提出一旦抵押资产价格下跌(如房价),则家庭债务可能会不可持续[6]。换言之,家庭债务是否具有可持续性与家庭债务规模是否超过债务的安全阈值密切相关,若家庭债务规模高于家庭债务的安全阈值,则意味着家庭债务不具有可持续性,反之则具有可持续性。那么,家庭债务的安全阈值究竟是多少呢?现有研究对此也并没有给出比较一致的答案。2011年切凯蒂(Cecchetti,S.G)等人依据家庭债务阻碍经济增长的特点,定义了一个过度家庭债务阈值。他们认为债务水平达到一个临界点时,其债务水平是过度的,会对经济增长造成消极影响,此时的债务水平占GDP的比重大约为84%[7]。但是,凯瑟琳·拉姆佩尔(Catherine Rampell)于2010年发表的《家庭应该有多少债务?》一文中提到美国资深经济学家保罗·阿什沃思(Paul Ashworth)利用一个评估家庭债务增长可持续性的理论框架去探讨这一困难而复杂的问题,最后得到的结论是“没有人能够知道可持续的家庭债务水平应该是多少?”[8]。

综上所述,虽然国外学者对于家庭债务增长的可持续性问题已有了初步探讨,但是其对家庭债务增长的拐点(即安全阈值)研究的代表性成果缺乏,而国内的研究还停留在对公共债务可持续性的探讨上(朱军,2011;魏向杰,2014)[9-10],关于家庭债务增长可持续性的研究还处于空白。此外,我们还发现,绝大多数研究文献都没有从理论上说明家庭债务增长可持续的条件和如何去检验家庭债务增长的可持续性,这可能会使得学者们对其没有理论支撑的实证结果提出质疑。而另一方面,已有研究几乎是针对欧美等发达国家的家庭债务增长可持续性进行研究,鲜有文献针对发展中国家的家庭债务增长可持续性进行研究,尤其是缺乏直接探讨中国家庭债务增长可持续性的文献。实际上,中国与西方经济的发展存在较为明显的制度与市场差异,如中国劳动力市场的无限供给特征,这是在西方国家不可能出现的。因此,以西方国家为研究对象所得到的家庭债务拐点数据,将难以说明中国家庭债务增长的可持续性状况。在这种背景下,本文试图构建一个评估家庭债务增长可持续性的理论模型,并在该理论模型的基础上,结合中国的经验数据,估算家庭债务增长可持续的拐点值,检验中国家庭债务增长的可持续性,该研究结论具有重要的理论意义和现实意义。

二、家庭债务增长可持续的理论分析

本文基于家庭跨期预算约束理论,借鉴和扩展金(Kim,H.J,2014)等人给出的家庭债务变动的理论框架,并参考田新民和杜永潇(2015)研究国债可持续性问题的理论推导思路[11],推导出求解家庭债务增长可持续的拐点值的动态方程、满足家庭债务增长可持续性的条件以及检验家庭债务增长可持续性的指标。本文理论模型推导时,在保留代表性模型核心思想的同时又进行了适当修正,体现在:(1)原模型仅将家庭债务占可支配收入比值的变动分解为三个部分:可支配收入增长率、储蓄率和家庭持有资产的变动,而本文以储蓄率作为中介传导变量,通过参数p将金融发展水平和物价水平等因素变动的作用纳入到家庭债务变动的动态模型中,对原模型进行了一定扩展。(2)在中国情境下,无论金融改革政策的不断出台,如贷款利率下限松绑,还是其他政策的调整,如近期人口生育政策的变化,均会在一定程度上影响家庭的跨期预算均衡,进而影响家庭的借贷行为,因此本文在原模型的基础上进行扩展,会使研究更贴近经济现实。(3)在推导家庭债务可持续性条件时,为了简化计算,同时确保研究的主要问题得以验证的前提下,本文假设家庭债务只要能满足动态有效经济下的偿债增长标准,即非蓬齐博弈条件,则家庭债务增长就是可持续的。但需要指出的是,构建家庭债务变动的动态模型和设定家庭债务增长可持续性的指标需要满足如下两个基本假设条件:(1)家庭具有同质性,且某个时期内家庭的收入主要来源于劳动收入、持有资产收益和债务融资收益,而家庭收入则主要用于消费、投资、缴税和偿还本息。(2)家庭对于未清偿债务的控制,应该满足家庭跨期预算约束,一旦家庭债务积累量超过一定限度,即破坏家庭跨期预算均衡,则会产生家庭债务的“可持续性危机”。

1.家庭债务变动的动态模型

假设家庭跨期预算恒等式为:

其中,Yt为劳动收入;rtaAt-1为家庭持有资产的收益;Dt为家庭债务;Ct为消费支出;Tt为家庭缴纳的税款;(1+rt)Dt-1为家庭因借债而偿还的本息;rt为家庭的贷款利率;rta为资产的回报率。由(1)式可得家庭债务规模的动态方程为:Dt=Dt-1-St+(At-At-1) (2)

其中St表示储蓄。将(2)式两端同时除以名义的家庭可支配收入(DYt),即:

从而得家庭债务变动的动态方程为:

其中,gt表示家庭可支配收入的增长率;st和at分别表示家庭的储蓄和持有资产占可支配收入的比率。

为了更好地刻画家庭债务变动与整个宏观经济系统之间的关联性,本文以居民储蓄占可支配收入的比率为中介变量,将人口规模、金融发展水平和利率等变量纳入到家庭债务变动的动态方程之中。首先,本文以居民储蓄占可支配收入的比率为被解释变量,解释变量为家庭债务占可支配收入比率的一阶滞后变量、居民消费占可支配收入的比率、物价水平、存款利率、贷款利率、人口自然增长率、个人所得税占可支配收入的比率和金融发展水平,构建一个多元线性回归模型,即:

其中,Zt代表了除家庭债务占可支配收入比率的一阶滞后变量外的其他解释变量。然后,将(5)式代入(4)式中,可得家庭债务变动的动态模型为:

其中,δt=(1-ρ-ρg)t(/1+g)t>0。根据(6)式可知,某个时期内的家庭债务规模与上个时期家庭积累的债务量和家庭在当期的资产投资存在明显的正相关关系。

2.家庭债务增长可持续的边界与条件

债务可持续性是指一种可持续的状态,在这种状态下,借款人有能力偿还其债务且不改变其原有的消费和收入模式(IMF,2002)[12]。同理,如果家庭在保持原有生活水平不变的前提下能够如期偿还债务,且不发生债务拖欠和债务违约行为,则家庭所承担的债务具有可持续性。也就是说,家庭为了平滑消费所产生的借贷债务,在保持原有消费水平可持续的前提下,能够得到如期偿还,且不打破家庭跨期预算约束均衡状态,则家庭债务增长是可持续的。反之,家庭债务增长不具有可持续性。究其原因可能在于,一旦家庭面临债务偿还危机,家庭很有可能会选择降低消费而优先偿还债务。然而,家庭大量且持续地削减消费又会对企业的盈利及其偿债能力造成影响,进一步影响银行业和金融市场的稳定,甚至引发金融危机。因此,家庭债务增长可持续性条件就在于家庭债务规模的现值要等于家庭未来收支盈余折现值的总和,而此时所得的家庭债务现值则具有可持续性,即为家庭债务增长可持续的拐点值,又称为边界值。为了进一步探讨这一问题,本文将上述家庭债务变动的动态模型进行n次迭代得:

对(7)式两端取期望值得:

由于Et(εt+j)=0,因此可以将(8)式改写为:

将(9)式各指标同时滞后一期,变形可得:

由(11)式可知,为避免蓬齐博弈的发生,需满足横截性条件:

(12)式即满足家庭债务在未来无限期的现值收敛于0,而家庭部门的跨期预算约束也就满足非蓬齐博弈条件。非蓬齐博弈条件是家庭借贷行为的最优化原则,是动态有效经济下的偿债增长标准。当满足非蓬齐博弈条件时,未来无限期家庭债务的现值收敛于0,现期家庭债务规模等于未来家庭收支盈余的现值总和,即:

此时,可以认为家庭债务是可持续的。

3.家庭债务增长可持续性的指标

可持续的家庭债务规模是指长期内家庭债务占可支配收入的比率不会持续增长,当经济达到稳态时,家庭债务占可支配收入的比率将保持不变,即dt=dt-1。为此,将(6)式各指标同时滞后一期后,再将其两端同时减去dt,可得:

由(14)式可知,稳态时,可持续的家庭债务满足:

假设家庭未来t+n期的负债水平为dt+n=d*t+n,并将其代入(10)式得:

将(16)式变形,可得家庭债务增长可持续性指标:

由此,在满足非蓬齐博弈条件的前提下,I(t,n)可以作为判断家庭债务是否可持续的指标。如果I(t,n)≤0,则意味着稳态时,家庭未来t+n期的债务不会累积增加,家庭部门的债务是可持续的;如果I(t,n)>0,则意味着稳态时,家庭未来t+n期的债务会不断累积增加,家庭部门的债务则变得不可持续。

三、变量选择与数据来源

基于上述理论分析,本文涉及的变量包含家庭债务、国民收入、居民可支配收入、居民储蓄、居民消费、家庭持有资产、物价水平、存款利率、贷款利率、人口自然增长率、个人所得税和金融发展水平等12个变量。由于中国家庭债务的统计时间起源于1997年,考虑到研究数据的真实性和可获取性,本文采用1997—2015年的时间跨度数据,估算我国家庭债务增长可持续的拐点值和检验家庭债务增长是否具有可持续性。

1.家庭债务。家庭债务是家庭为了购买住房、耐用消费品和其他消费品和服务所产生的借贷债务。家庭借贷主要来源于银行和非银行金融机构以及民间信贷机构或组织。由于目前民间信贷机构或组织的借贷难以获取比较准确的官方权威数据,本文用银行和非银行金融机构向家庭发放的消费信贷数据近似代替我国家庭债务数据(伍再华等,2015)[13],消费信贷数据包括短期消费信用贷款和长期住房抵押贷款。1997—2004年的家庭债务数据转引自杨大楷和俞艳于2005年发表的《中国个人消费信贷状况及风险防范研究》一文[14],2005—2015年的数据则是由《中华人民共和国统计公报》整理所得。

2.国民收入。通过家庭债务规模与国民收入的比率变动情况,可以反映出我国家庭债务增长与经济发展水平增长的相对速度的变动趋势。家庭债务增长与经济发展水平增长的相对速度需维持在一个相对稳定的水平,一旦家庭债务过度膨胀,超过这一相对水平,则容易引发债务危机。数据来源于中华人民共和国国家统计局官方网站(http://www.stats.gov.cn/)(1997—2015)。

3.居民可支配收入、居民储蓄、家庭持有资产、个人所得税和居民消费这5个变量是影响家庭跨期预算均衡最为直接的因素,其大小的变动对于家庭债务的积累也具有直接的影响。一般而言,居民可支配收入、居民储蓄和家庭持有资产的总额越高,则居民偿还过去债务的能力就越强,同时未来产生借贷的可能性也越小。个人所得税上涨会减少居民可支配收入,从而导致家庭的偿债能力变弱,甚至是家庭因无力偿债而破产。由此可知,当个人所得税上涨时,家庭债务增长可持续的拐点值可能会变小。此外,家庭借贷的主要目的是为了平滑消费,因此家庭债务增长可持续在某种程度上也意味着家庭的消费具有可持续性。因为一旦家庭债务出现“不可持续危机”,家庭极有可能会改变原有的消费路径,通过降低消费,来偿还过去积累的债务,从而避免因债务拖欠而导致的家庭破产问题。这5个变量的数据是通过对国家统计局官方网站(1997—2015)的相关数据计算和整理所得。

4.存款利率、贷款利率、金融发展水平、物价水平和人口自然增长率这5个变量则是通过间接影响家庭跨期预算均衡来影响家庭债务的积累。理论上看,存款利率越高,家庭资金收益越高,其即期的偿债能力就越强,出现债务危机的可能性就越小,此时家庭债务的增长更具有可持续性。相反,贷款利率越高,家庭的借贷成本就越高,即贷款利率越高,家庭未来的偿债成本也就越高,出现债务危机的可能性就越大,此时家庭债务的增长可能出现“不可持续危机”。物价水平越高表示大部分商品的价格在上涨,居民的消费成本随之增加,居民原有的消费路径受阻。在此背景下,居民为了保持过去的消费水平可能会增加其借贷规模。然而,借贷债务的长期积累,可能会导致家庭跨期预算约束失衡,最终导致家庭无力偿债。随着经济发展水平以及家庭生活水准的不断提高,父母对于小孩的教育投资支出随之增加,当这些支出与家庭收入水平存在缺口时,家庭就会通过借贷来填补缺口。因此,人口自然增长率的变动,尤其是“婴儿潮”现象,极有可能促使家庭债务增长变得不可持续。存款利率和贷款利率变量的数据是通过对国家统计局官方网站(1997—2015)的相关数据计算和整理所得,金融发展水平、物价水平和人口自然增长率变量的数据则是通过中国人民银行官方网站(http://www.pbc.gov.cn/)(1997—2015)的相关数据计算和整理所得。

四、家庭债务增长可持续的实证分析

1.参数值的估算

在计算家庭债务增长可持续的拐点值和检验家庭债务增长是否具有可持续性之前,我们需要对理论模型中的有关参数值进行估算。具体过程如下:

(1)单位根检验

本文对多元线性回归模型(5)式中变量的时间序列进行了单位根检验,避免出现“伪回归”现象。利用ADF方法进行单位根检验,结果表明,除家庭债务/居民可支配收入、存款利率、贷款利率、金融发展水平和物价水平外,居民储蓄/居民可支配收入、个人所得税/居民可支配收入、居民消费/居民可支配收入、人口自然增长率的水平值均存在单位根,而上述所有变量的一阶差分都拒绝存在单位根的原假设。也就是说,上述所有变量的时间序列均为一阶单整I(1)序列,可以进行回归分析。

(2)多元线性回归模型的OLS估计

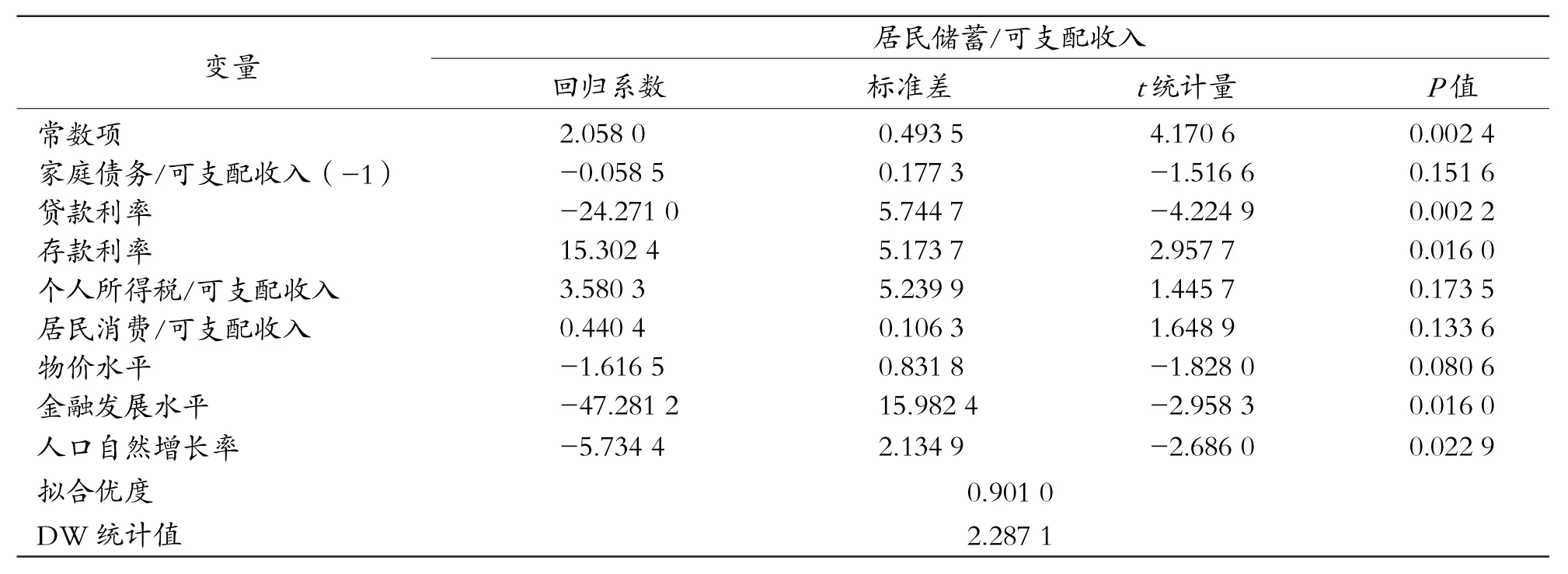

在通过单位根检验的前提下,利用EVIEWS6.0软件,对以居民储蓄占可支配收入的比率为被解释变量,家庭债务占可支配收入的比率、贷款利率、存款利率、个人所得税占可支配收入的比率、居民消费占可支配收入、物价水平、金融发展水平和人口自然增长率为解释变量的多元线性回归模型,即st=α+ρdt-1+βZt+εt,进行简单的OLS估计,从而得到参数α、ρ和β的估计值(见表1)。在得到这些回归系数值之后,再根据家庭债务变动的动态模型,即分析各经济变量对家庭债务的影响。

由表1的OLS回归结果可知,ρ=-0.058 5,表示家庭债务占可支配收入的比率每增加1个百分点,居民储蓄占可支配收入的比率将会减少0.058 5个百分点。这也就说明家庭债务对居民储蓄具有负向的影响作用,确切地说家庭在过去的负债量越多,其现期的储蓄量就会越少。该结论与理论是一致的,当其他经济指标保持不变的情况下,过去的债务积累量会对当期的储蓄造成挤出效应。同时也说明,家庭债务不能够无限制的积累,其规模须维持在一个可控制的范围内,才能够持续。个人所得税占可支配收入之比和居民消费占可支配收入之比与居民储蓄占可支配收入比率之间具有正向相关关系,即个人所得税占可支配收入之比或者居民消费占可支配收入之比上升1个百分点,则居民储蓄占可支配收入比率将增加3.580 3或者0.440 4个百分点。究其可能原因,我们认为一旦家庭的可支配收入增加,则家庭主体的边际消费倾向和边际储蓄倾向可能会随之增加,而个人所得税的上升则会增加家庭的预防性储蓄量。此外,贷款利率、存款利率、物价水平、金融发展水平和人口自然增长率等5个经济指标均在10%的显著性水平下影响居民储蓄占可支配收入的份额,由于篇幅原因在此不做详细说明。

表1 OLS回归结果

利用上述回归系数,结合(6)式家庭债务增长的动态模型,我们可以发现,贷款利率、物价水平、金融发展水平和人口自然增长率与家庭债务之间具有较为显著的正相关关系。具体而言,贷款利率越高,则家庭当前的借贷量就会越高,其原因主要在于以债偿债行为。物价水平每变动1%,则家庭债务占可支配收入的比值将同向变动1.62%,其可能原因在于物价水平上升,家庭的生活成本就会增加,家庭主体为了满足现有的生活水准,使原有消费状态可持续,将选择提高负债量来弥补消费缺口。金融发展水平越高,信贷市场就越活跃,家庭借贷行为的发生就会越容易,因而随着金融发展水平的提高,家庭债务积累量就会越多。人口自然增长率与家庭债务之间的正向关系,我们可以通过教育成本来解释,目前家庭债务中的教育融资负债量是越来越多,而随着人口规模的增加,家庭的教育成本可能会上升,从而导致家庭债务量增加。此外,存款利率与家庭债务之间的负向关系在2%的显著性水平下显著,而其他变量对家庭债务的影响并不明显,因而在此不做过多说明。值得注意的是,该模型OLS估计的拟合优度和DW统计值分别为0.901 0和2.287 1,这表明该模型基本设定准确,且能够解释居民储蓄占可支配收入之比90.10%的变异。

(3)参数 δt的估算

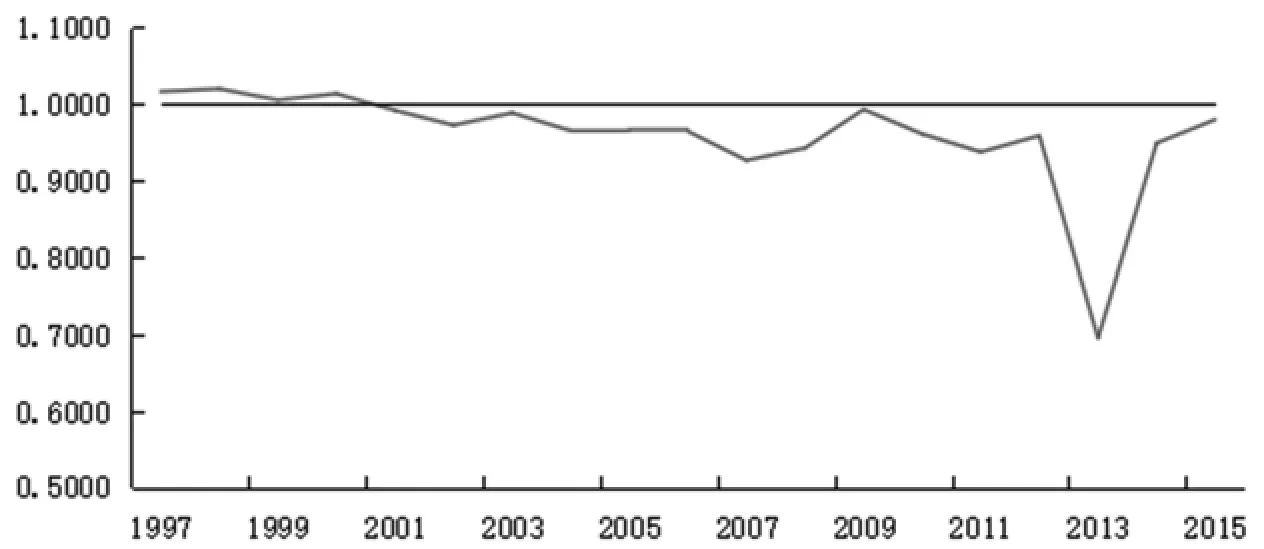

利用参数δt的计算等式,即δt=(1-ρ-ρgt)/(1+gt),结合先前得到的参数ρ的值,计算出1997—2015年的δt值(见图1)。由图1的参数δt的估计值可知,1997—2000年的δt值均大于1,但整体偏离幅度并不是太大,2001—2015年的δt值均小于1,其中2013年的δt值最小,为0.695 3。根据周茂荣和骆传朋(2007)的观点,当0<δt≤1时,可以认为家庭的跨期预算约束可以得到满足,且家庭债务的增长是平稳的[15]。此外,对于2014年δt值的奇异现象,其原因可能是2013年我国房地产市场热度的不断提升导致房地产市场量价齐涨,千亿房企军团数量翻番,这一外部冲击增大了信贷资金的密集度,促使家庭债务量急剧增加。对于1997—2000年出现的δt>1,我们的解释是中国家庭消费信贷起步较晚,1997—2000年我国家庭消费信贷行为并不普遍,家庭债务积累量偏低,同时对家庭债务规模的统计还不够完善,从而可能会导致我们所用数据计算的 1997—2000年的 δt>1。但尽管如此,我们在后文的实证分析中还是利用了 δ1997、δ1998、δ1999和 δ2000的估计值进行运算,一方面因其值偏离程度不大,另一方面该结论可以作为参考,且不会对整体研究结果造成过多的影响。

图1 参数δt的估计值(1997—2015年)

2.求解家庭债务增长可持续的拐点值

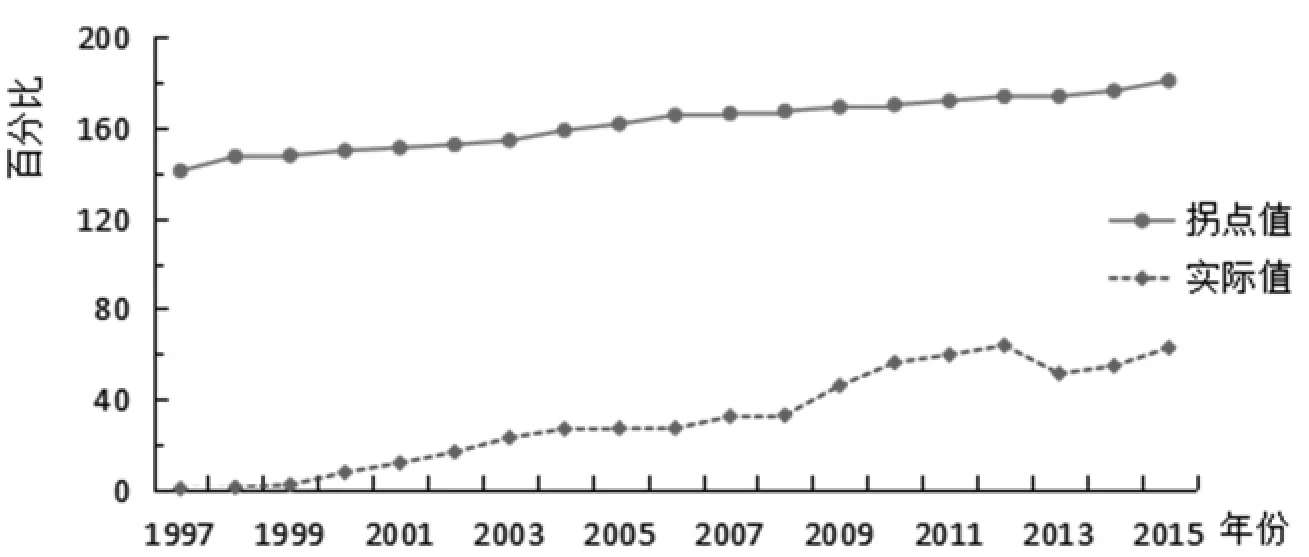

利用上述OLS估计的回归系数和参数δt的估计值,结合可持续的家庭债务等式,即dt=(δt+1-1)-1[α+βZt+1+(at-at+1)(/1+gt+1)],本文估算出了可持续的家庭债务规模,即家庭债务与可支配收入之比的拐点值。由图2可知,1997—2015年我国家庭债务占可支配收入之比的实际值整体上呈现明显的上升趋势,这说明我国的家庭仍然在不断负债,且债务积累量也在不断增加。估算的1997—2015年家庭债务与可支配收入之比的拐点值有一定的波动,但波动幅度并不是特别大,这说明虽然经济系统在不断的变化,但可持续的家庭债务规模基本上维持在一个比较稳定的相对水平。通过这两条曲线的对比,可以更为明显的发现,1997—2015年我国家庭债务与可支配收入之比的实际值与拐点值之间存在非常大的距离,家庭债务占可支配收入的份额远低于家庭债务占可支配收入份额的拐点值。

进一步利用可持续的家庭债务占可支配收入之比的估计值,并结合我国1997—2015年的居民可支配收入和国民收入两个指标的统计数据,本文估算出了1997—2015年我国可持续的家庭债务规模和家庭债务占国民收入的拐点值,结果如表2所示:

图2 我国家庭债务占可支配收入之比的拐点值与实际值(1997—2015年)

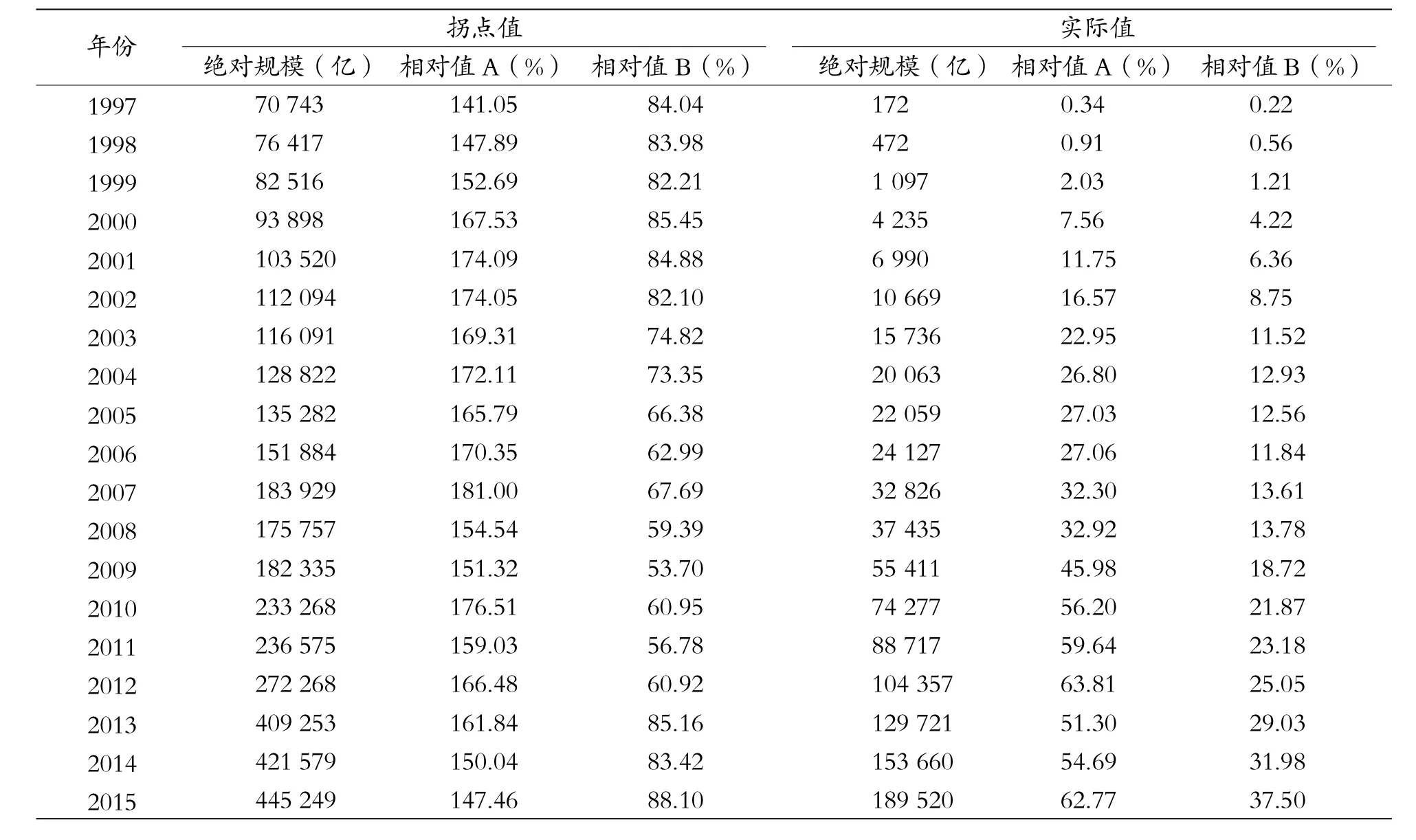

表2 我国家庭债务的拐点值与实际值的比较(1997—2015年)

由表2的估算结果可知,一方面目前我国家庭债务规模还处于可持续的家庭债务规模的范围之内,且实际的家庭债务规模要远远小于家庭债务的拐点值,另一方面1997—2015年可持续的家庭债务规模与国民收入之比的均值约为74%,这意味着家庭债务规模一旦超过国民收入的74%,则家庭债务将变得不可持续,其对经济发展可能产生负作用。具体而言,1997—2015年我国家庭债务规模与家庭债务的拐点值之比的均值为20%左右,其中最小值出现在1997年,仅为0.24%;最大值出现在2015年,为42.56%,还没有达到家庭债务拐点规模的1/2,这意味着我国家庭债务规模还有较大的增长空间。

3.检验家庭债务增长的可持续性

本文参考田新民和杜永潇(2015)的观点:债务可持续度量指标在n=1时,判断分析债务是否具有可持续性的效果最佳,计算出了当n=1时,检验家庭债务增长可持续性指标的指标值[11]。根据(17)式,当n=1时,家庭债务增长可持续性指标I(t,1)为:

根据家庭债务增长可持续的理论模型分析框架,我们可以知道,在满足家庭跨期预算约束的条件下,如果I(t,1)≤0,则表示家庭债务增长可持续;如果I(t,1)>0,则表示家庭债务不可持续。利用上述家庭债务增长可持续性指标的等式,结合我国1997—2015年各主要经济指标的时间序列数据以及相关参数的估计值,本文估算的家庭债务增长可持续性指标的指标值如表3所示。

由实证检验结果可知(见表3):1997—2015年间,仅仅I(2012,1)=7.306 9>0,其他年份里的I(t,1)<0,t=1997,…,2011,2013,…,2015。这意味着我国家庭债务整体上具有可持续性,仅在2012年里出现了家庭债务不可持续风险。其实,这一结果也给了我们一个警醒,尽管实际的家庭债务规模距离可持续的家庭债务规模(即拐点值)还有很大的一段距离,家庭存在较大的债务融资空间,但仍须加强对其的监管力度,以防借贷过度,出现债务危机。

表3 我国家庭债务增长可持续性指标的指标值(1997—2015年)

五、结 语

本文基于家庭跨期预算约束条件,构建家庭债务变动的动态模型,并利用1997—2015年相关变量的时间序列数据,估算我国家庭债务增长可持续的拐点值,检验家庭债务增长的可持续性。研究表明,目前我国家庭债务规模还处于可持续的范围之内,实际的家庭债务规模远低于家庭债务增长可持续的拐点值,1997—2015年我国实际的家庭债务与可持续的家庭债务规模之比为20%左右,且家庭债务增长可持续的拐点值与国民收入之比约为74%。换言之,我国家庭债务增长仍具有一定的空间,但一旦家庭债务占国民收入的比率超过74%,则家庭债务将变得不可持续,其对经济发展将产生负作用。此外,通过计算1997—2015年各年的家庭债务增长可持续性指标的指标值,我们发现,除2012年家庭债务出现了不可持续风险外(I(2012,1)=7.306 9>0˙),我国家庭债务增长整体上是可持续的。

基于上述研究结果,本文认为目前我国的家庭部门仍然具有较大的债务融资空间。在这样的背景下,家庭可以通过增加信用消费支出、提高债务融资规模等手段来改善现有的生活水准。而政府及相关机构应该鼓励和支持家庭的信贷行为,培养人们的信用消费观念和意识,并为其信贷提供一定的安全保障,促进家庭债务的可持续增长,充分发挥家庭债务对经济增长和社会福利的积极作用。但同时,为了避免发生家庭债务不可持续风险,以及预防家庭债务增长过度而造成的债务危机,政府及有关部门也不能放松对家庭信贷的监管力度。

最后,本文的研究也还存在一些不足之处,譬如本文缺乏“家庭民间借贷”的数据,从而缺乏这一基础的债务规模分析。由于利用的家庭债务数据实际上小于真实的家庭债务规模,因而可能会导致实证结果存在偏差。在后期的研究中,我们将进一步完善。

[1]Kate Barker.Monetary Policy and Debt Sustainability[R].Speech Given at A Meeting of The West Cheshire and North Wales Chamber of Commerce,2009.

[2]Sebastian Barnes,Garry Young.The Rise in US Household Debt:Assessing the Causes and Sustainability[R].Bank of England Working Paper,2003.

[3]Hyun Jeong Kim,Dongyeol Lee,Jong Chil Son,Min Kyu Son.Household Indebtedness in Korea:Its Causes and Sustainability[J].Japan and The World Economy,2014(29):59-76.

[4]Laura Rinaldi,Alicia Sanchis-Arellano.Household Debt Sustainability:What Explains Household Non-performing Loans?An Empirical Analysis[R].European Central Bank Working Paper,2006.

[5]Orla May,Merxe Tudela.When is Mortgage Indebtedness A Financial Burden to British Households?A Dynamic Probit Approach[R].Bank of England Working Paper,2005.

[6]Marius Jurgilas,Kevin J Lansing.Housing Bubbles and Expected Returns to Home ownership:Lessons and Policy Implications[J].The European Money and Finance Forum,2013(4):101-128.

[7]Stephen G Cecchetti,Madhusudan Mohanty,Fabrizio Zampolli.The Real Effect of Debt[R].Bank for International Settlements Working Paper,2011.

[8]Catherine Rampell.How Much Debt Should Households Have?[N].The New York Times,2010-08-04.

[9]朱军.中国地方政府超额公共支出规模的测度及其控制——基于省级政府面板数据的实证分析[J].财贸研究,2011(2):80-85.

[10]魏向杰.地方政府债务可持续性研究[J].财经论丛,2014(10):22-28.

[11]田新民,杜永潇.国债可持续性指标度量、因素分解与预测研究[J].经济学动态,2015(5):70-77,70-77.

[12]International Monetary Fund(IMF).Assessing Sustainability[R].IMF Staff Paper,2002.

[13]伍再华,冉珍梅,郭新华.家庭债务变动对婚姻不稳定性的影响——一个跨国经验研究[J].人口与经济,2015(9):1-12.

[14]杨大楷,俞艳.中国个人消费信贷状况及风险防范研究[J].金融论坛,2005(7):45-50.

[15]周茂荣,骆传朋.我国财政可持续性的实证研究——基于1952-2006年数据的时间序列分析[J].数量经济技术经济研究,2007(11):47-55.

Is Household Debt Growth Sustainable in China?

WU Zaihua,RAN Zhenmei,GUO Xinhua

This paper, based on household Inter-temporal budget constraint conditions, aims to build a dynamic model of household debt change,and by using the time series data of the relevant variables from 1997 to 2015,estimates the inflection point value of sustainable household debt growth and inspection sustainability of household debt growth.The result show that:In the period 1997-2015,the scale of China household debt remains sustainable,the inflection point value of sustainable household debt growth is about 74%of national income,real household debt is about 20%of the inflection point value of sustainable household debt growth.In addition to the household debt unsustainable risk arise in 2012.In other years,household debt growth is sustainable.There is some room for household debt rise,but the government and related departments are still unable to let up on regulatory.

household debt;household inter-temporal budget constraint;sustainability;inflection point value

(责任编校:文 香)

伍再华,湘潭大学商学院副教授,硕士生导师(湖南 湘潭 411105)冉珍梅,深圳大学中国经济特区研究中心,博士生(广东 深圳 518060)郭新华,湘潭大学商学院教授,博士生导师(湖南 湘潭 411105)

10.19503/j.cnki.1000-2529.2017.05.016

国家社会科学基金重大项目“促进消费持续增长的长期政策和长效机制研究”(12&ZD050);国家社会科学基金项目“我国家庭债务增长的经济社会效应与可持续性研究”(14BJL029)