我国地方财政收入影响因素的实证分析

2017-09-22许妹香肖经凌王晓玉

许妹香+肖经凌+王晓玉

【摘 要】地方财政收入作为地方政府部门的主要收入,对该地方的宏观经济产生着举足轻重的作用.本文结合地方财政自身的特性,分别从税收收入,地区生产总值,居民消费水平和就业人数四方面出发,以1995年—2015年安徽地区的地方财政收入为例,运用eviews的计量经济学方法,对数据进行分析,从而得出结论以及提出相关的建议。

【关键词】地方财政收入;地方生产总值;回归分析;政策建议

近年来,我国经济经历了日新月异的发展,国家财政收入也屡创新高。这离不开地方财政在整个经济运行中所发挥的巨大作用。根据中国国家统计年鉴可以看出,从1995年地方财政收入合计2985.58亿元,再到2014年的75876.58亿元,20年间财政收入总额翻了几十倍,而地方财政收入占国家财政收入的比重也日益变大。作为影响经济的重要指标对于国家经济的影响也不可小觑。因此本文主要以安徽近20年来的地方财政收入数据为例,探究其影响因素,并为如何合理有效地制定我国地方财政收入计划提供建议。

一、实证分析准备

1.理论综述

财政收入是地区生产总值的一部分,地区生产总值规模越大,为财政收入增长提供的财源就越丰富,而合理的财政收入及其分配使用对于满足经济发展需要,支持政府职能实现,保证社会经济的稳定发展进而促进地区生产总值的增长发挥着重要作用。与其同时经济的增长和发展反映出居民消费水平的提高和就业人数的增加,反过来也会影响和反映地方财政收入情況。

2.影响因素

通过经济理论对财政收入的解释以及对实践的观察,对财政收入影响的因素主要有税收收入、国内生产总值、居民消费水平和就业人数等。本文以《安徽统计年鉴》为源,本文拟选用1995年—2015年数据地方财政收入为被解释变量,地区税收收入、地方生产总值、就业人数和居民消费水平为解释变量,建立多元线性函数,如下:

Y = C + C 1 * X 1 + C 2 * X 2 + C 3 * X 3 + C 4 * X 4 +εY代表地区财政收入;X1代表地区生产总值;X2代表地区税收收入,x3代表地区就业人数;X4代表地区居民消费水平

3.数据的收集

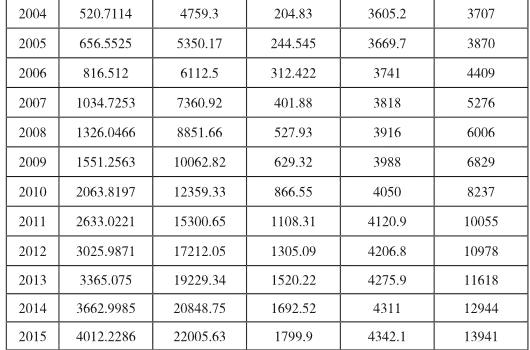

本文数据全部来源于《安徽统计年鉴》各年份相关数据

二、模型的估计与检验

利用最小二乘法对模型进行检验如下:

报告形式如下:

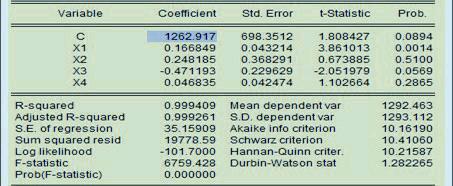

Y = 1262.91741232 + 0. 166849166784*X1 + 0.248185352401*X2- 0.47119322639*X3 + 0.0468345095339*X4相关指标如图所示。

1.经济意义检验

由估计的结果来看,c1值为116849,地区的生产总值每增加1亿元,财政收入平均就要增加0.116849元;余下经济变量同理;但是从统计的结果来看,财政收入Y与地区生产总值X1和税收收入X2,居民消费水平X4成正相关关系,而与就业人数X3成负相关,因此该模型与经济意义不符,需要进行调整。

2.统计检验

从整体回归结果来看,可决系数为0.9994,模型拟合的好。F的统计量是6759.428,说明在显著性水平为0.05的情况下,模型对财政收入的解释程度高达99.92%。但是,t检验结果表明,“就业人数”对“地方财政收入”的结果显著,但是回归的系数却为负数。这就是说就业人数增加,反而会使地方财政收入减少,这显然与理论分析和实际经验不符,所以可能存在多重共线性,现对其进行计量经济学检验。

三、计量经济学检验

1.多重共线性检验

(1)相关系数检验

在包含所有解释变量的数组窗口中点击View\Correlations,由相关系数矩阵可以看出,解释变量之间的相关系数均为0.9925以上,即解释变量之间时高度相关的。

(2)利用逐步回归方法处理多重共线性

建立基本的一元回归方程

根据理论分析,地区生产总值或者税收收入是地区财政收入的主要影响因素,选取其中一个因素。所以,以Y=a+bX+ε作为最基本的模型,根据相关系数矩阵关系数检验表明,地区生产总值相比较于税收收入对地区财政收入的影响要大一点。所以,设建立的一元回归方程为:

Y=a+bX1+ε

逐步引入其它变量,确定最适合的多元回归方程

根据模型的实际意义,最适合的函数模型如上,不仅拟合优度0.9993,修正的拟合优度为0.9991,模型对被解释变量有显著影响,而且t值较大,各项参数都符合经济意义,所以模型的函数形式如下

Y = -163.017199649 + 0.112978089528*X1 + 0.917544711917*X2

2.异方差检验和自相关检验

作异方差的White检验如下图所示 endprint

endprint

3.自相关性检验

DW统计量为1.148855 位于dL=0.829 dU=1.964之间所以无法判断X1 X2是否存在自相关性。故进行偏相关系数检验:

从上图中可以看出,我国地方财政收入模型不存在一阶和高阶自相关。

所以本文最终确立的经济模型为Y = -163.017199649 + 0.112978089528*X1 + 0.917544711917*X2,其中Y为地方财政收入,X1为地区生产总值,X2为税收收入。

四、模型结果分析及政策建议

通过模型可以看出,由于受解释变量之间相关性的影响,在提出的四个经济变量中,地区财政收入和税收收入联合起来对地方财政收入的影响最大。结合模型的数据和理论研究,关于如何更好的增加地方财政收入,如何平衡好财政收入与地方生产总值以及税收的关系,避免经济运行过度追求效益带来危机,笔者提出了几点政策建议:

1.加强税收管理,完善税收征收体系

通过模型可以看出,税收对于地方财政收入的影响极大。在很大程度上取决在税率和税目不变的情况下,使得财政收入增加,最直接有效的方法就是防止偷税漏税,有效执行《税收征管法》,我国税收依然存在征管不力,处罚力度不到位,税收流失严重的情况,地方政府应该意识到问题的严重性,积极响应税务部门的相关政策并贯彻落实,针对自身存在的问题加大执行力度,同时对于现存的税收征收管理体系的漏洞进行改进和完善,在新的经济形势下更好地发挥税收的作用,加大对基础设施的建设投入,高效持续的发挥财政收入的最大效用。

2.提高经济运行质量和效益

根据模型显示,地区生产总值和地方财政收入有着很大的正相关关系,所以经济良好运行保持活力是地方财政收入增加的源泉,地方政府要始终努力提高经济发展水平,勇于企业创新,鼓励个体创业,并实施对新旧企业有利的税收和财政政策,促进企业和地方经济往更好更大的方向发展,建立自己的独立品牌,为经济注入强大的活力,政府也要对地方经济做好政策导向,比如国家实施的相关税收优惠政策,扶贫政策等,抓住每一次政策福利,充分利用,使地区经济持续发展,不仅使地区GDP有数量上的增长,更让整个地区的环境、医疗、基础建设、地区文化等等有全面的提高和改善。

3.增强财税体制改革,谨防“土地财政”危机

1994年实施分税制改革以来,地方政府逐渐走上了“卖地”来保证地方GDP流量的增长,近年来趋势日益明显。但是,从宏观角度来说,靠出让土地来拉动经济的做法是不会长远的,目前在学界也引发了很大的质疑。不管是房产税的开征还是各项中央政策的出台无疑都是在敲响警钟,对于地方财政收入,政府不能一味追求数据上的增长,要有宏观眼光,对如今的财税体制进行优化,寻求更加合适的绩效评价标准,推动经济的全面协调可持续发展。在如今的互联网大数据时代地方政府如何抓住机遇,实现财政收入健康稳增长,如何更好地实行经济转型,是地方政府应该努力的方向。

参考文献:

[1]刘荣,基于逐步回归方法的国家财政收入的影响因素分析[J].公共科学,2012(5).

[2]陈建华,衡阳市地方财政收入的影响因素计量分析[J],财经金融,2010(11).

[3]陈雨柔,单鸣,我国财政收入影响因素的计量分析[J],财政与税收,2013(19).

[4]刘美娇,中国财政收入与国内生产总值的实证分析[J].企业导报,2012,(02).

作者简介:

許妹香(1994—),女,安徽合肥人,安徽财经大学2014级财政与公共管理学院本科生,研究方向:财政学。

肖经凌(1995—),女,安徽黄山人,安徽财经大学2014级工商管理学院本科生,研究方向:人力资源管理。

王晓玉(1995—),女,安徽安庆人,安徽财经大学2014级财政与公共管理学院本科生,研究方向:税收学。endprint