企業投資經營系列談十七外商投資企業清算實務Q&A(四)

2017-09-20

由於涉及海關、外匯、出口退稅、剩餘資金匯出等諸多事項,外商投資企業的清算流程要比內資企業相對複雜得多。以企業自行解散進行清算為例,現結合操作實務,筆者就大家普遍關心的一些問題整理如下:

Q18:清算時三期女員工如何處理?

A18:勞動合同法及實施條例中,對於三期女員工的「不得解除」進行了明確限制。但對第四十四條規定的情形則屬於勞動合同的終止,不是解除,其發生不以用人單位或員工的意志為轉移,因此並未援引「不得解除」的限制性規定。以此來看,在企業自行解散的情形下,三期女員工的經濟補償金與一般員工並無不同。

不過,基於各地對於勞動人事處理問題可能會有各地的詳細規定,建議企業在清算過程中還需結合地方規定來進行。如,蘇勞仲委(2007)1號《江蘇省勞動仲裁案件研討會紀要》第七條規定:「用人單位解散,或被依法撤銷是終止勞動合同的法定情形。故用人單位出現上述終止勞動合同的情形後,亦應終止『三期』女職工的勞動合同,並依據規定支付女職工經濟補償金。為保護女職工的合法權益,從有利於勞動者的原則出發,用人單位應一次性支付女職工三期內的生活費、產假工資、生育費用等。」

Q19:公司清算時註冊資金未全部到位,應如何處理?

A19:2014年3月1日《公司法》修訂後,註冊資本由原來的實繳制改為認繳制,且取消了出資期限的規定,以至於有企業在進行公司清算時,註冊資金仍未全部到位。根據《公司法》司法解釋二的規定,公司解散時,股東尚未繳納的出資均應作為清算財產。且清算時公司財產不足以清償債務時,債權人亦可主張未繳納出資的股東在未繳出資範圍內對公司債務承擔連帶清償責任。這也就意味著如清算時企業的對外債務超過股東已出資範圍時,股東應就超過已出資的部分債務承擔連帶清償責任。

Q20:公司無論對員工或債權人都已清償完畢,但因清算過程冗長不打算進行清算手續,投資者或法定代表人等會承擔何種責任?

A20:有客戶曾詢問,既然已按勞動合同法規定對員工遣散完畢,且企業對外債務均已清償完畢,清算過程那麼長,是否可以乾脆不申請清算而讓官方吊銷執照即可?根據《公司法》第212條的規定,公司成立後無正當理由超過6個月未開業的,或者開業後自行停業連續6個月以上的,可以由公司登記機關吊銷營業執照;同時,《公司法》第147條規定,擔任因違法被吊銷營業執照的公司的法定代表人,並負有個人責任的,自該公司被吊銷營業執照之日起,3年內不得擔任其他公司的董事、監事、高級管理人員。因此,如果該法定代表人在大陸其他企業擔任董監事或高管人員,或打算日後還在大陸有所發展,建議不要採取如此「擺爛」方式,以免對個人職業規劃造成負面影響。

Q21: 外商投資企業清算期間是否還需每月進行稅務申報?

A21:根據《稅收徵收管理辦法》第16條的規定,稅務註銷登記,是在工商登記註銷之前。而公司進入清算期,應當從清算組備案時間起算。雖然清算期內企業不再進行經營活動,但是根據《稅收徵收管理辦法實施細則》第32條,納稅人在納稅期內沒有應納稅款的,也應當按照規定辦理納稅申報。因此,在稅務登記註銷之前,公司作為納稅人,仍應按照規定申報納稅。

此外,根據《稅收徵收管理辦法實施細則》第16條規定,納稅人在辦理註銷稅務登記前,應當向稅務機關結清應納稅款、滯納金、罰款,繳銷發票、稅務登記證件和其他稅務證件。

實踐中,我們遇到過企業自清算開始以後,不再向稅務機關進行「零申報」,導致實際辦理稅務註銷時才發現,清算企業已被稅務機關列為重點監控對象或遭致罰款,無故造成損失。

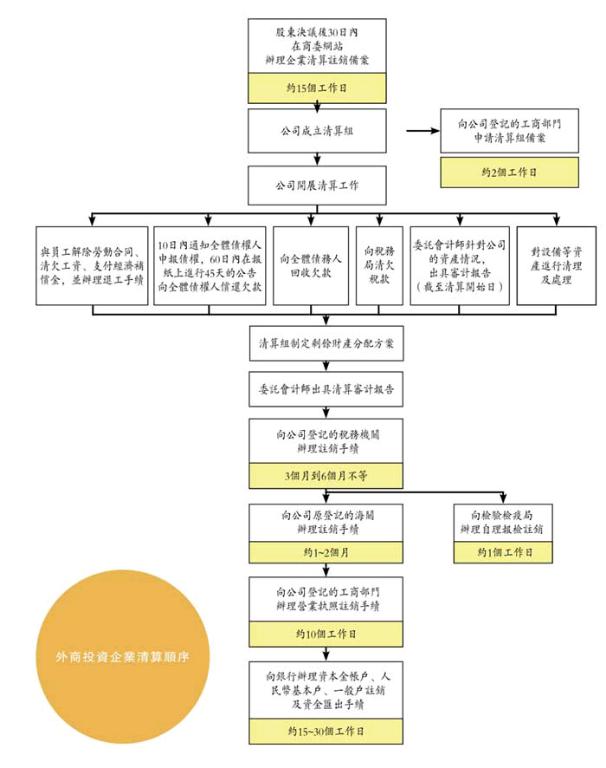

Q22:外商投資企業清算順序?

A22:根據目前最新的規定,不涉及限制類經營專案的一般外商投資企業,清算登出的流程大致是:(見前頁圖示)

Q23:外商投資企業的清算時間一般有多長?

A23:從上述流程中不難看出,外商投資企業在辦理清算的過程中,比較耗費時間的主要是兩個階段。一是在於開展清算工作和出具清算審計報告,另外是稅務登記的註銷。前一個階段時間,只能根據清算企業自身的具體情況來進行判斷。稅務登出因為涉及到企業歷年納稅情況的清查工作,自企業向主管稅務機關提交註銷申請開始,稅務機關內部要經過:申請材料移交相關稅務管理所、稅收核查、稅務局主管分局的稽核、主管領導審批、稅收征繳等多個環節。理論上來說,成立時間越長的公司,稅務登記註銷的時間也會越久。在企業稅務無任何特殊問題的情況下,一般辦理稅務登記註銷的時間也要3~6個月之久。

以我們的操作經驗來看,外商投資企業從提出清算申請,到完全辦理完畢,一般時間約在12~18個月左右。(未完待續)endprint