CPI影响因素及传导路径分析

2017-09-18张兴禄钱金波

张兴禄+钱金波

[提要] 本文根据甘肃省年度数据,动态分析居民消费价格指数的影响及其传导机制。研究发现:CPI受自身的影响最大且持续时间长,地方一般财政预算支出与CPI表现为反方向变动,固定资产投资率和城镇居民可支配收入对CPI的影响最直接。进出口总额变动对未来CPI的波动影响不大,地方一般财政预算支出与CPI表现为同方向变动。对CPI影响的传导路径有多种,一般主要是通过全社会固定资产投资增长率变动引起城镇居民可支配收入变动进而引起CPI波动变化。

关键词:居民消费价格指数;脉冲响应;传导路径

中图分类号:F12 文献标识码:A

收录日期:2017年7月21日

一、引言

甘肃经济处于快速增长的时期,地方生产总值“十二五”期间保持10.54%增速,预计“十三五”会继续以8.2%速度增长。世界经济发展规律表明,经济的快速增长会伴随一定程度的通货膨胀。如果通胀超出了一定的范围,会在总体上降低居民的福利,导致经济发展出现不稳定性。居民消费价格指数(Consumer Price Index,以下简称CPI)可以很好地反映通货膨胀程度。

国外对CPI的研究主要集中在生产者价格指数是否会影响消费者价格指数,Todd E.Clark(1995)认为生产者价格指数的上涨并不必然预示着较高的消费者价格指数。而Jonathan Weinhagen(2002)把数据分年代处理后得出了不同的结论:原材料、中间产品或是最终产品的价格指数都能很好地预示消费价格指数的变化。Dan Caplinger(2006)不仅关注了生产者价格指数对消费者价格指数的影响,而且分析了消费者价格指数变化对整个国家经济的影响,研究发现生产者价格指数的变化可以引起工业部门成本价格波动,并且对价格和通货膨胀可以起到很好的预防作用。国内也有对生产者价格指数与消费者价格指数的关注,但更关注的是CPI影响因素的分析及其研究方法的创新,张海波、徐慧(2009)选取国内生产总值、货币供应量、人均可支配收入和外汇储备四个经济指标为CPI的影响因素,岭回归发现对CPI起推动作用的因素以人均可支配收入最大,其次为货币供给量和国内生产总值,最后为对CPI有抑制作用的外汇储备;操振林(2010)一方面通过因子分析,提取需求因子、成本因子和投资因子建立向量自回归模型分析它们对CPI的影响,另一方面通过误差修正调整使长期协整关系得以均衡并运用协整分析和误差修正模型分析我国货币供给对CPI的长期影响;贺凤羊、刘建平(2011)改进ARIMA模型,研究中国节日的季节调整对中国CPI的影响;王少平、朱满洲(2012)等人建立因子增广向量自回归模型(FAVAR)提取不可观测指标的共同因子,通过同质冲击、复合冲击和宏观冲击等方法来揭示通货膨胀的来源;姚明明(2012)引入外生变量——广义货币供给M2,根据M2与利率、汇率、CPI之间的联动理论,分析得出它们两两之间均存在长期协整均衡关系,只是联动程度不同。

综上所述,国外对CPI影响因素的研究文献大都是从影响CPI变化的单一因素出发来考察它们对CPI的影响,而国内多以利率、货币供给、汇率或者外汇储备为指标建立一元或多元回归分析。尽管这些影响因素能在一定程度上反映其对CPI的影响,但对贸易、财政支出、城镇居民可支配收入等其他因素考虑较少,更没有动态揭示对CPI影响的大小。因此,本文借助VAR模型建立脉冲响应和方差分解函数来动态地分析各影响因素对CPI的影响,然后通过Granger因果检验结果探究CPI的传导路径。

二、实证分析

本文以甘肃省1978~2013年时间序列CPI、城镇居民可支配收入(p)、地方一般财政预算支出(y)、进出口总额(m)、人均生产总值(gdpp)、全社会固定资产投资增长率(kp)为变量。其中CPI为被解释变量,其余为解释变量,数据来源于《甘肃发展年鉴》,其中CPI和人均生产总值均通过平减(1978=100)去除通货膨胀影响。通过计量软件(Stata12)建立向量自回归(VAR)模型。对CPI、p、y、m、gdpp、k等变量进行相关性检验发现gdpp和m、p、y的相关系数高达0.980、0.993、0.994,出现多重共线性,剔除变量gdpp。对各个变量取对数(lnCPI、lnp、lny、lnm、lnk)以消除异方差和异常值。设有y1t,y2t,…,ymt,m维序列,則一般WAR(p)模型表达式为:

式中,yt是m维内生变量向量;xt是d维外生向量;A1,…,Ap和B1,…,Br是待估计的参数矩阵;内生变量和外生变量分别有p和r阶滞后期;?着是随机扰动项。

(一)VAR模型滞后期的选择及平稳性检验。建立VAR模型,需要寻找反映变量影响的最大滞后阶数,足够大的滞后阶数可以反映模型的动态特征,但需兼顾序列所能观测的数目。根据AIC(Akaike info criterion)和SC(Schwarz criterion)准则最优滞后为4,但考虑样本观测值比较少,最后确定最优滞后期为1。同时VAR模型建立在平稳性的时间序列上,扩展的迪基-富勒(ADF)单位根检验可以看出:水平序列下,CPI、固定资产投资增长率、进出口额、城镇居民可支配收入、财政预算支出在5%显著水平下不能拒绝存在单位根的原假设,即不平稳。而经过一阶差分后,在5%水平上拒绝存在单位根假设,表现平稳。序列平稳后就可以建立VAR模型。(表1)

(二)参数估计与模型检验。在确定VAR模型的残差没有自相关且服从正态分布、整体性显著水平通过检验后,运用最小二乘法,对公式(1)进行估计。拟合的结果如下:

dlnCPIt=0.59dlnCPIt-1+0.24dlnmt-1-0.40dlnkpt-1-0.39dlnpt-1+0.91dlnyt-1-0.10 (2)

各变量的系数和及系数前面的符号表明,短期CPI受上一期的CPI及其地方一般财政预算支出的影响大,城镇居民可支配收入、全社会固定资产投资增长率对CPI就有抑制作用。endprint

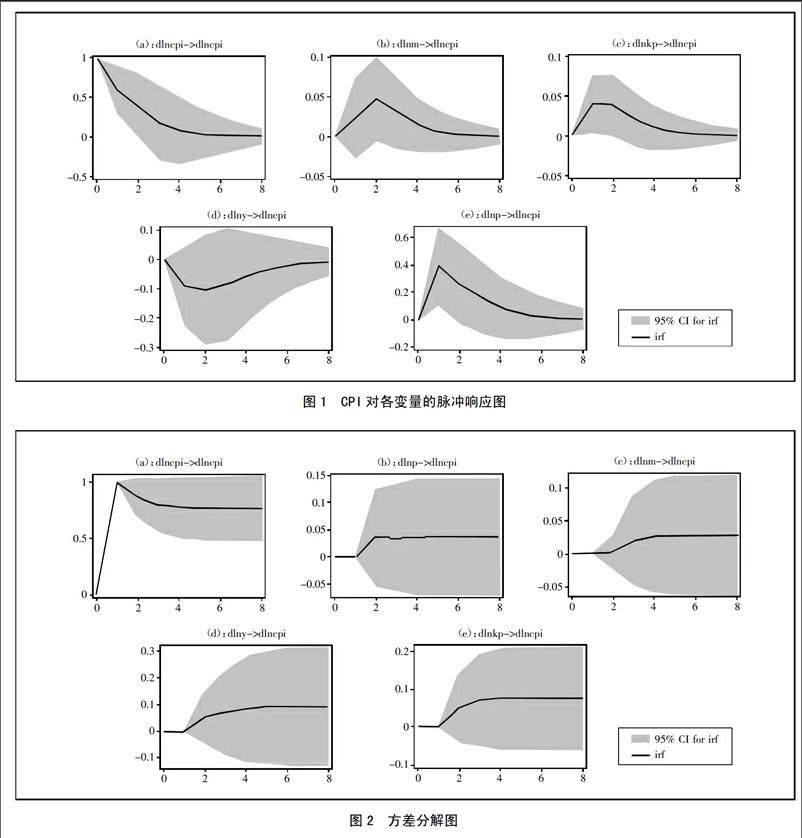

(三)脉冲响应与方差分解。脉冲响应用来描述CPI受到一个标准差大小的冲击使误差发生变动,误差的变动对CPI本身和其他内生变量当期及未来产生影响。图1是dlnCPI对所有变量冲击的反应,(a)是dlnCPI对自身冲击。受自身的冲击,CPI最开始反应剧烈,而后慢慢地对自身冲击的反应越来越不敏感,直到第4期逐渐释放完毕趋于0,和(b)、(c)、(d)、(e)图比较可以看出前几年对CPI的影响主要来源CPI本身。(b)是dlnm对dlnCPI的冲击,未来2期的影响达到最大,2期以后由大迅速变小,并趋于0,表明CPI对进出口总额的变化敏感,且短期反应剧烈;(c)图中dlnkp对dlnCPI的冲击未来1期达到最大,持续到第2期才缓慢减弱,直到第6期趋于0,这意味着如果固定资产投资盲目的增长,会对CPI产生剧烈而深远的影响;而dlny对dlnCPI的冲击(d图)滞后2期反应剧烈,2期后影响逐渐减弱,并趋于0,这说明财政预算支出的一个扰动对当期和未来几期的CPI产生一个反向的影响,财政支出的上升,会使CPI下降,这种影响大约持续6期后才消失。dlnp对dlnCPI的短期影响很剧烈(e图),在不到一年的时间内使dlnp的影响达到最大,后又缓慢下降,表明城镇居民可支配收入对CPI的影响是立竿见影的。(图1)

方差分解主要用来分析预测误差的方差构成,即在预测误差的方差中,各个变量对这个变量的贡献度。图2是方差分解后dlnCPI、dlnm、dlnkp、dlnp、dlny分别对dlnCPI变化的贡献度。(图2)

由图2(a)方差分解的结果可以看出,在对dlnCPI的预测中,未来1到2期对dlnCPI的主要贡献度主要来源于dlnCPI本身,虽然从第2期开始下降但即使是到第8年对dlnCPI的贡献度也超过75%。从第2期以后除了dlnCPI本身外就是dlny和dlnkp对dlnCPI的贡献度最大,分别接近10%(图d、图e),而dlnp、dlnm对dlnCPI的贡献分别低于5%(图b、图c)。

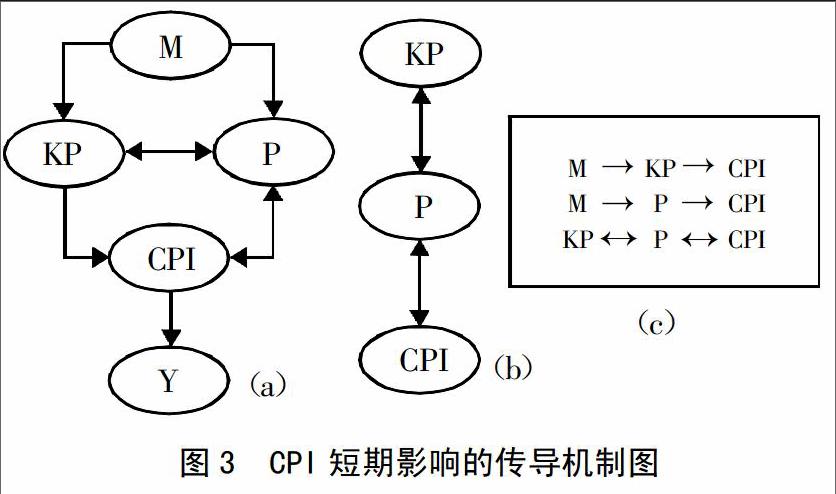

(四)Granger因果检验与短期传导机制。Granger(1969)因果检验为考察序列X是否为序列Y变化的原因,或Y是否是X变化的原因提供了一个有效工具。Granger因果检验结果表明:在5%的显著性水平下,dlnkp是引起dlnCPI变化的的Granger因果原因,dlnp是引起dlnCPI变化的Granger因果原因。dlnm是引起dlnkp变化的Granger因果原因,dlnCPI、dlnm、dlnkp分别是引起dlnp变化的Granger因果原因。dlnCPI是引起dlny变化的Granger因果原因。(图3)

图3中,(a)为Granger因果检验下的传导机制图,(b)为互为Granger因果关系图,(c)为主要传导路径。通过图(c)可以发现对CPI影响的短期传导机制主要有三种方式。第一种方式是甘肃省进出口总额的变化促使国内相应产品的价格调整,这些价格调整又促使固定资产投资增长率发生变化,进而影响甘肃省CPI;第二种为进出口总额先作用于城镇居民可支配收入再使CPI变动。可以这样理解:甘肃省进出口总额发生变化,使市场上的商品或者原材料更加丰富,价格相对较低,变相增加了城镇居民可支配收入,收入的增加促进了居民的消费,进而引起甘肃CPI的波动;最后一种情况为,固定资产投资率的变动,使城镇居民可支配收入发生变动,城镇居民可支配收入变动一方面反作用资产投资率,另一方面引起CPI变化,CPI的变化也会反馈给城镇居民可支配收入。一般来说,固定资产投资率的增加,会增加就业,从而使城镇居民可支配收入增加,城镇居民可支配收入增加既能反过来会使固定资产投资扩大,也能使CPI产生波动,最后CPI的波动通过价格影响到“名义上”城镇居民可支配收入。

三、結论及建议

CPI对自身的冲击反应剧烈,方差分解表明CPI的贡献度主要来自本身,且对自身影响具有持续性。城镇居民可支配收入对CPI波动的影响最为直接。脉冲响应表明城镇居民可支配收入是除了CPI本身外第二大影响因素。因此,有效调节居民可支配收入对平稳CPI波动有重要的作用。地方一般财政预算支出在短期对CPI的冲击会使CPI发生反方向的变动。因此,政府需合理安排预算支出的方向及其大小。初期进出口贸易额的增加会促进CPI上涨但对未来CPI波动影响不大。适当扩大贸易开放度,促进进出口贸易,有利于甘肃省物价平稳合理运行。传导路径研究发现对CPI的影响一般是由固定资产投资增长率变动开始。因此,政府需要对固定资产投资的方向进行引导,避免盲目、跟风行为,多关注 “质”,而不再是紧紧盯住“量”的增长。

主要参考文献:

[1]周文,赵果庆.中国GDP增长与CPI:关系、均衡与“十二五”预期目标调控[J].经济研究,2012.5.

[2]Todd Clark.Do producer Prices Lead Consumer Prices[J].Federal Reserve Bank of Kansas Economic Review,third quarter,1995.3.

[3]Jonathan Weinhagen.An Empirical Analysis of Price Transmiss by Stage of Processing[J].Monthly Labor Review,2002.11.

[4]Dan Caplinger.Understanding Economic Data:Producer Price Index[J].NBER WORKINGPAPERS,2006.

[5]贺力平,樊纲,胡嘉妮.消费者价格指数与生产者价格指数:谁带动谁[J].经济研究,2008.11.

[6]徐伟康.对《消费者价格指数与生产者价格指数:谁带动谁》一文的质疑[J].经济研究,2010.5.

[7]贺力平,樊纲,胡嘉妮.消费者价格指数与生产者价格指数:对徐伟康商榷文章的回复意见[J].经济研究,2010.5.

[8]张海波,徐慧.我国CPI波动的影响因素分析[J].统计与决策,2009.19.

[9]操振林.CPI的长短期影响因素:基于中国数据的检验[D].安徽大学硕士学位论文,2010.

[10]贺凤羊,刘建平.如何对中国CPI进行季节调整——基于X-12-ARIMA方法的改进[J].数量经济技术经济研究,2011.5.

[11]王少平,朱满洲,胡朔商.中国CPI的宏观成分与宏观冲击[J].经济研究,2012.12.

[12]姚明明.利率、汇率与CPI关联研究——基于中国近期数据[D].辽宁大学硕士学位论文,2012.endprint