对矿产资源权益金制度改革的思考

2017-09-18吴文盛

吴文盛

(河北地质大学博物馆,河北 石家庄 050031)

管理专论

对矿产资源权益金制度改革的思考

吴文盛

(河北地质大学博物馆,河北 石家庄 050031)

矿产资源权益金制度改革是以维护矿产资源国家所有权益为中心、以营造公平的矿业市场竞争环境为目的,在矿业活动过程的不同环节,清费立税,试图建立符合我国特点的新型矿产资源权益金制度,但改革不彻底,矿业的租、税、利、费没有分开。本文认为,征收矿业的租、税、利、费的理论依据不同,应该分开。矿租是矿产资源产权收益,矿利是前期找矿投资的回报,矿税是政府提供公共产品的代价,矿费是政府对矿业活动实施管制的手段之一。未来矿业税费改革的方向是依据矿业的租税利费理论,还原矿产资源税的本质内涵,将一些收费项目转变为矿租,保留矿山环境恢复治理基金。

权益金制度;矿租;矿税;矿利;矿费

为更好地发挥矿产资源税费制度对维护国家权益、调节资源收益、筹集财政收入的重要作用,推进生态文明领域国家治理体系和治理能力现代化,2017年4月13日,国务院颁发了《矿产资源权益金制度改革方案》[1](以下简称《改革方案》),从2017年7月1日开始实行。

1 权益金制度改革的主要内容

1.1根据矿业活动过程的不同环节确定税费

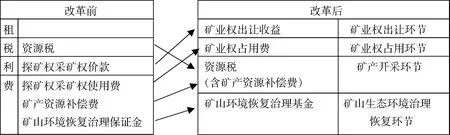

《改革方案》按照矿业活动过程的时间顺序,将矿业活动分为矿业权出让、矿业权占用、矿产开采和矿山环境治理恢复四个环节,不同环节收取税或费。①矿业权出让环节收取矿业权出让收益。将现行探矿权采矿权价款调整为矿业权出让收益,所有国家出让的矿业权都要体现矿业权出让收益。而《改革方案》出台之前,只对国家出资形成的探矿权采矿权的出让收取探矿权采矿权价款,收取的价款以矿业权评估价值为准。②矿业权占有环节收取矿业权占用费。将探矿权使用费、采矿权使用费整合为矿业权占用费,并根据矿产品价格变动情况和经济发展需要实行动态调整。而《改革方案》出台之前,探矿权采矿权使用费是以探矿权使用费和采矿权使用费形式,按年度和面积标准收取。③矿产开采环节收取资源税。按照清费立税原则,将矿产资源补偿费并入资源税,取缔违规设立的各项收费基金,改变税费重复、功能交叉状况,规范税费关系。同时,对绝大部分矿产资源品目实行从价计征,使资源税与反映市场供求关系的资源价格挂钩,建立税收自动调节机制,增强税收弹性。而《改革方案》出台之前,矿产资源补偿费是依不同矿种而异,补偿费费率标准为0.5%~4%,并依据矿种收取。④矿山环境治理恢复环节收取矿山环境治理恢复基金。将矿山环境治理恢复保证金调整为矿山环境治理恢复基金,由矿山企业单设会计科目,并按照销售收入的一定比例计提,计入企业成本,由企业统筹用于开展矿山环境保护和综合治理。而《改革方案》出台之前,国家确定矿山环境恢复治理保证金的收缴、使用和监管的基本原则是“谁开发、谁保护,谁破坏、谁治理”、新老矿山区别对待和保证金的提取标准按照不低于基本治理费原则,矿山企业按比例逐年提取并列入成本,保证金实行企业所有、政府监管、专款专用。但是,全国并没有制定统一的矿山环境治理恢复保证金管理办法,在实际操作中,各省(区、市)对矿山环境治理恢复保证金征收的标准也各不相同,收缴的矿山环境治理恢复保证金难以弥补矿山环境治理恢复成本,甚至一些地方政府将征收的矿山环境恢复治理保证金挪作他用,使矿山环境恢复治理保证金制度形同虚设。

1.2突出国家的矿产资源权益

我国的《宪法》和《矿产资源法》规定:地表或地下的矿产资源归国家所有,不因其所依附的土地所有权或者使用权的不同而改变,并由国务院行使国家对矿产资源所有权。但是,矿产资源的国家所有权在具体的操作中如何体现,并没有很好地做出制度安排。

在《改革方案》出台之前,为体现国家队矿产资源的所有权,政府实施了以下制度。

第一,实行行政许可制和区块登记制度。不论是探矿权、采矿权的出让,还是探矿权、采矿权的市场交易,都要获得政府的行政许可(审批),并办理探矿权证和采矿权证,否则就属于非法的。各级政府矿产资源主管部门按照各自的审批权限,分级审批和登记,即探矿权分国家和省(自治区、直辖市)两级审批和登记,采矿权分国家、省(自治区、直辖市)、市和县四级审批和登记。

第二,实行有偿取得制度。不论是探矿权还是采矿权的取得,都是有偿的,取得属于国务院地质矿产主管部门登记管理范围的探矿权采矿权,其使用费和价款,由国务院地质矿产主管部门登记机关收取,缴入财政部开设的“探矿权采矿权使用费和价款财政专户”,取得属于省级地质矿产主管部门登记管理范围的探矿权采矿权,其使用费和价款,由省级地质矿产主管部门登记机关收取,缴入省级财政部门开设的“探矿权采矿权使用费和价款财政专户”。

在分配比例上,2006年,财政部、国土资源部、中国人民银行联合发布的《关于探矿权采矿权价款收入管理有关事项的通知》规定:从2006年9月1日始,国家出资形成的探矿权采矿权价款收入按固定比例分成:中央占20%,地方占80%。根据1997年7月3日《国务院关于修改<矿产资源补偿费征收管理规定>的决定》,矿产资源补偿费的分成比例,中央与省(直辖市)为5∶5;中央与自治区矿产资源补偿费的分成比例为4∶6。

《改革方案》体现了国家对矿产资源所有者的地位,更强调维护和体现国家的矿产资源所有者权益,将矿业权价款中央与地方分享比例由原来的2∶8调整为4∶6,扩大了中央的比例,更加突出国家作为矿产资源所有者身份应该得到的所有者权益。

同时,在矿业权占用费的分配比例上,《改革方案》首次明确中央与地方分享比例为20%∶80%,不再实行探矿权采矿权使用费按照登记机关分级征收的办法。

2 矿业的租、税、利、费理论

租即租金,体现的是产权的收益。马克思说:“关于农业所要说的,大体上也适用于采矿业”[2]。根据马克思的地租理论,矿山地租(简称矿租)是指矿产资源产权收益,包括矿产资源的所有权、占有权、使用权、处置权及其组合所带来的收益,可分为绝对矿租、级差矿租和垄断矿租。绝对矿租是指经营任何矿山都要向国家缴纳的租金,是由于矿产资源的国家所有权决定的。级差矿租可分为级差矿租Ⅰ和级差矿租Ⅱ。级差矿租Ⅰ是指经营自然产出的矿石品位较高或矿山距离市场较近或者开采条件较好或者选冶条件较好而获得的超额利润,必须向矿产资源所有者缴纳的租金;级差矿租Ⅱ是指由于矿山经营者通过改进技术、加强管理、增加投资等使矿山生产成本降低、回收率提高或在矿区范围内增加储量而带来收益的增加,这部分收益应归矿山企业所有,无需向矿产资源所有者缴纳的矿租。垄断矿租是指由于少部分矿山的垄断经营而制定矿产品垄断高价所获得的超额利润,这部分利润必须作为垄断矿租缴纳给国家。

税具有普遍性,只要有经营活动,都要交税,或者说,税是政府提供公共产品的补偿。具体到矿业活动,矿税是指只要有矿山开采活动或者有矿业权(矿产品)交易行为,就应该缴税。前者,征收的是资源税,后者,征收的是增值税。

利是投资回报,包括投资成本和利润,计算利润的利润率选取平均利润率或长期贷款利率。就矿业而言,矿利体现的是投资者(矿业权人或政府)的投资收益。《改革方案》出台前,我国政府在出售矿业权时要收取的探矿权、采矿权价款就是矿利。

费属于行政性收费,是政府对矿业活动的管制手段之一。矿业管制由两种:一种是经济性管制,如勘查成果与矿产品价格管制、矿业市场进入与退出管制、矿业投资管制、矿业税费管制;另一种是社会性管制,如矿山生产安全管制、矿山地质生态环境管制和矿工的健康卫生管制等[3]。矿费属于经济性管制手段,在市场环境日益成熟的今天,世界各国的经济性管制逐渐放松。这也是这次矿产资源权益金制度改革坚持的“规范税费行为,确立清费立税”原则的理论依据。我国的矿山环境恢复治理保证金是用经济性管制手段来解决社会性管制问题(环境污染与生态破坏问题)。

3 税费改革不彻底

《改革方案》所采取的措施应该给予充分肯定,但是税费改革不彻底,矿业的租、税、利、费没有完全分开。主要表现以下几个方面(图1)。

图1 权益金制度改革前后矿业的租税利费对比表

一是矿租的概念缺失。产权制度是市场经济的基本经济制度,明晰的产权是市场经济存在的基础和前提,有利于提高市场的运作效率[4]。矿产资源权益金制度改革之前,我国的矿产资源的税费结构中只有矿税、矿利和矿费的概念,而没有矿租的概念,而且这种结构是重费的结构。既然矿租是矿产资源产权的体现,而矿产资源产权制度是矿业市场运作的基础和前提,那么,可想而知,缺失矿租概念的矿产资源产权制度存在着重大漏洞,缺少矿租概念的矿产资源市场的运作效率也大打折扣。

二是将矿产资源补偿费并入资源税缺乏理论依据。矿产资源补偿费是指由于矿产资源是不可再生资源,具有耗竭性,为了弥补矿产资源的耗竭,从矿产品的销售收入中提取一部分资金,用以寻找新的矿床和增加储量,确保国民经济持续发展对矿产资源的需要。矿产资源补偿费于1994年开始征收,目的是保障和促进矿产资源的勘察、合理开发和保护,维护国家对矿产资源的财产权益。

《改革方案》取消矿产资源补偿费,将其并入资源税,本意是为了避免重复征收和解决功能重叠问题,但税毕竟是税,不能与租的概念混淆。资源税属于税的范畴,具有普遍征收的性质,而矿产资源补偿费属于租的范畴,其征收的初衷是维护国家财产权益,不应并入资源税,而应并到矿租的范畴。

三是资源税征收的理论依据是错误的。我国现行征收的资源税是对在中华人民共和国境内开采应税资源的矿产品或者生产盐的单位和个人征收的一种税,于1984年开始征收,目的在于调节矿山级差收益,促进企业之间公平竞争。1994年的税制改革,实行“普遍征收,级差调节”政策,即不管矿山企业的性质、开采条件、规模、丰度,都要征收资源税(绝对地租),同时,对对开采和储存条件好、品位和丰度都较高的矿藏征收较高的资源税税率(级差地租),以此来调节不同矿山企业间因开采的自然条件差异而造成的成本差异,为矿山企业的公平竞争提供保证。但是,资源税的征收对象包括绝对矿租和级差矿租[5],显然其理论依据是错误的[6],因为,级差矿租和绝对矿租是租的范畴,也就是说,资源税的征收是“荒了自己的地,耕了他人的田”,是租税不分、以税代租。以税代租,既与税的本质内涵相背离,也体现不出税收的强制性、权威性。进一步讲,现行的资源税属于价内税,是生产成本的组成部份,而级差矿租属于超额利润,相当于企业所得税,不应该进成本。

四是将探矿权使用费采矿权使用费合并成为矿业权占用费,并没有改变矿产资源的产权收益的性质,只不过让人感觉到它还是费的范畴。实际上,矿业权占用费体现的是矿业权的有偿取得,是国家让渡矿产资源的占有权和使用权(探矿权、采矿权)而向矿业权人收取的费用。

4 未来改革的方向

未来的改革方向是租、税、利、费并举。

4.1还原矿税的本来面目

凡开发矿产资源都要缴纳矿税,包括资源税和增值税。资源税是对我国境内开采应税矿产品(原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐7类)的单位和个人征收的税。其计算公式为:资源税=矿产品销售收入×税率。

资源税的税率可按照现行资源税从价计征的税率。

因矿业权交易而带来的价值增加,收取增值税。其计算公式和工业企业的增值税计算公式相同,即:增值税=13%×(销售金额-矿业权购入成本-本期找矿投入)。

4.2收取矿租

大胆承认矿租的概念。将现行的探矿权采矿权占用费和《改革方案》出台前的矿产资源补偿费并入矿租中。

矿租的计算公式为:矿租=绝对地租+级差地租I+垄断地租。

绝对地租的征收具有普遍性,不论其矿石的品位高低如何,每个矿山企业都要缴纳。由于开采矿产资源会对赋存的资源产生损耗,并且不可再生资源无法得到恢复,这就要求矿产资源开采者对矿产资源所有者进行补偿,即缴纳矿产资源补偿费,因此,从本质上说,矿产资源补偿费就是绝对地租[7-8]。尽管从2016年7月1日起矿产资源补偿费费率降为零,在此之前矿产资源补偿费的征收标准是0.5%~4%,平均为1.18%,远低于发达国家,甚至低于众多发展中国家[9-10]。

尽管《改革方案》将探矿权采矿权占用费由单位面积按标准征收改为从价征收,但从性质上说,仍属于绝对地租的范畴。在《改革方案》出台前,由单位面积按照标准征收,实际上对所有矿山都是采取同一标准。而《改革方案》从用从价计征方式,尽管根据矿产品价格变动情况和经济发展需要实行动态调整,但在相同时间内,对同类矿山(同种矿产)相同单位的矿产品而言,征收的标准仍是统一的,这实际上仍可看成是固定的比例,属于绝对地租范畴。从这个意义上说,绝对地租的计算公式为:绝对地租=矿产资源补偿费+矿业权占用费。

因此,绝对地租征收的费率为5%~10%为宜。

级差地租I则不是每个企业都要交,只有那些具有级差地租I的矿山企业才需要缴纳,这似乎增加了许多工作量,但却是值得的。

级差矿租I的确定,仍然是借鉴马克思关于农业地租的确定方法,即由劣等矿山的生产条件来确定[11]。容易开采(露天矿、浅层矿和水文地质工程地质条件较好)、距离市场近的、品位相对高、容易选冶的矿最先开采,成本也较低,有限开采;而随着经济社会的发展和技术的进步,难采(深部矿、水文地质工程地质条件较差且能够开采)、距离市场较远的、品位较低和难选冶的矿也要开采,自然地,开采成本会逐渐上升,但开采成本的上升并不是短期就能显现出来。有两种办法确定级差矿租I:一是通过调查,确定某种矿产的最高生产成本。由于矿产品的市场价格是所有矿山所要接受的,因此,判定某个矿山是否需要交纳级差地租I的做法是看这个矿山的生产成本是否低于该种矿的国内最高成本,如果低于行业的最高成本,就需要交纳级差矿租I。二是采用三分法,将某种矿产的矿山分成优、中、劣三个档次,占1/3高成本的矿山为劣等矿山,劣等矿山的最低成本即为劣等矿山和中等矿山的分界线,凡生产成本低于分界线的矿山需要缴纳级差矿租I。

级差矿租I=劣等矿山生产成本-优、中等矿山生产成本。

垄断地租更少,只有极少数矿种(在市场上具有垄断优势的矿种,如稀土矿、镍矿等)才有可能制定垄断高价,才需要交纳垄断矿租。理论上,垄断矿租的计算公式为:垄断矿租=垄断价格-生产成本-资源税-平均利润。

级差地租和垄断地租因矿而定,即实行一个矿山一议的做法。

4.3收取投资收益

投资收益既要回收成本,又要获取利润。成本是前期的找矿投入,利润回报的计算是以平均利润率或长期贷款利率来计算的。其计算公式为:投资收益=前期的找矿投入×(1+平均利润率)n,n代表找矿投资年限。

目前,依据矿业权评估结果确定投资收益的方法并不科学,因为,矿业权评估价值并不是前期找矿投入的收益。比如,现金流量法是将矿业权所指向的矿产资源勘查、开发作为一个现金流量项目系统,计算项目系统在未来评估年限内现金流入量与现金流出量的差额即净现金流量的现值之和,作为矿业权评估价值,显然这个评估结果不是前期找矿投资收益。

4.4保留部分收费项目

矿山环境恢复治理基金属于矿费的范畴,作为政府进行矿山环境治理恢复管制的经济手段之一,应予以保留。

[1] 国务院.矿产资源权益金制度改革方案[EB/OL].[2017-07-28].http://www.mlr.gov.cn/zljc/201704/ t20170421_1499305.htm.

[2] 马克思,恩格斯.马克思恩格斯全集[M].第25卷.北京:人民出版社,1975:728-730.

[3] 吴文盛.中国矿业管制体制研究[M].北京:经济科学出版社,2011:4-5.

[4] 刘诗白.社会主义市场经济理论[M].成都:西南财经大学出版社,2007:100.

[5] 黄程程.我国矿产资源税费制度的改革与构建[D].成都:西南财经大学,2015:27.

[6] 关凤俊.资源税和补偿费理论辨析[J].中国地质矿产经济,2001(8):14-16.

[7] 宋晓明.我国现阶段资源税费制度改革研究[D].北京:财政部财政科学研究所,2015:23.

[8] 陈文东.论矿产资源税费改革[J].中央财经大学学报,2006(4):11-16.

[9] 蒲伟芬.我国矿产资源税费改革研究[D].武汉:中国地质大学(武汉),2004.

[10] 刘江宜,杨天池,张晶.我国矿产资源税费研究进展[J].中国矿业,2014,23(8):23-26.

[11] 吴树青,卫兴华,洪文达.政治经济学(资本主义部分)[M].第1版.北京:中国经济出版社,1993:211-212.

Reflectionsonthereformofmineralresourcesroyaltiessystem

WU Wensheng

(Museum of Hebei GEO University,Shijiazhuang050031,China)

The reform of mineral resources royalties system focuses on the maintenance of the state rights and interests on mineral exploration and development,aims at creating a fair competitive environment in the mining market,and tries to build a new mineral resources royalties system by freeing charges and regulating tax in the different stages of mining activities.But the reform is not complete.The mining rent is not separated from mining tax,mining profits,and mining charges.This thesis puts forward that the theoretical basis of the rent,tax,profit and charge of mining are different,so they should be separated.The mining rent is the property rights income of mineral resources.The mining profit is the return of pre-investment in exploration and development of mineral resources.The mining tax is the price of public goods provided by government.And the mining charge is one of the means that government control mining activities.The tax and charge reform of mining in the future is,in accordance with the theory of mining rent,tax,profit and charge,to restore the essence of mineral resource tax,change some of the charges into mining rent,to retain mine environmental restoration and governance fund.

royalties system;mining rent;mining resources tax;investment income of mineral resources;mineral charges

2017-06-28责任编辑:宋菲

2016年湖北师范大学资源枯竭城市转型与发展研究中心开放基金项目“资源枯竭城市经济转型的制度研究”资助(编号:kf2016y02)

吴文盛(1964-),男,博士,教授,主要从事矿产资源经济管理、产业经济、民营经济、文化经济研究。

F407.1

:A

:1004-4051(2017)09-0016-05