银行卡跨机构资金清算业务的增值税处理及问题探讨

2017-09-18北京农业职业学院财会金融系北京100093

(北京农业职业学院财会金融系北京100093)

近年来,我国银行卡的发卡数量增长迅速,银行卡已经成为使用最广泛的非现金支付工具。截至2016年末,国内银行卡累计发卡量达到61.25亿张,人均持有银行卡数量4.47张。央行的统计数据显示,2016年我国共发生银行卡交易1 154.74亿笔,金额达740.95万亿元。随着银行卡交易规模和交易金额的不断增长,银行卡清算业务中各涉税主体如何计算税额以及发票开具中的一些操作具体问题均需统一和明确。特别是全面“营改增”后,商户可以对金融机构收取刷卡手续费产生的进项税进行抵扣,而应由哪一家金融机构向商户开具增值税专用发票以及发卡机构、清算机构、收单机构三方金融机构之间应如何开具增值税专用发票成为业内讨论的焦点。

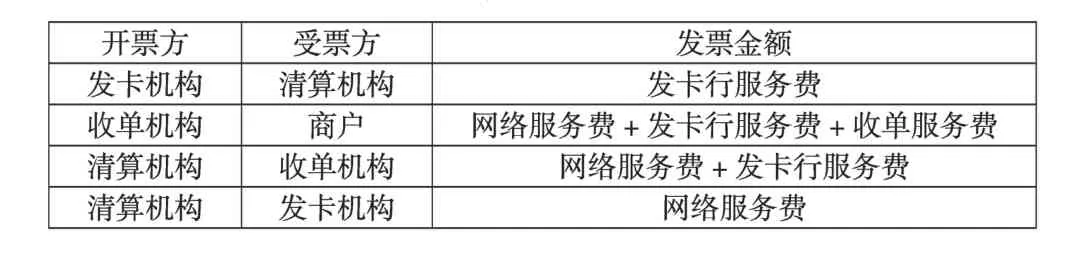

为了进一步明确银行卡跨机构资金清算业务中增值税的征管问题,国家税务总局2017年4月20日发布了《关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)。公告指出,对发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务中的增值税征管问题做出了规定,增值税发票及销售额的规定如表1所示。

根据表1可以看出,清算机构依据从发卡机构取得的发卡行服务费增值税专用发票进行进项税额抵扣;收单机构依据从清算机构取得的金额为网络服务费和发卡行服务费的增值税专用发票进行进项税额抵扣;发卡机构依据从清算机构取得的网络服务费增值税专用发票进行进项税额抵扣。

下面将结合实例来说明银行卡跨机构资金清算业务的增值税处理问题。

表1 银行卡跨机构资金清算业务增值税发票开具及发票金额

一、银行卡跨机构资金清算业务相关概念及流程梳理

发卡机构是指消费者所持银行卡的开卡行。收单机构是指在商户安装刷卡终端设备的单位。收单机构与商户签订服务协议,并向其收取服务费。清算机构是指银行卡清算机构,如中国银联。银行卡跨机构资金清算业务资金流如图1所示。

图1

环节①:消费者刷卡后,发卡机构从其账户中扣除商品款;

环节②:发卡机构扣减应收取的发卡行服务费后将余额转入清算机构,并向清算机构支付网络服务费;

环节③:清算机构扣减应分别向收单机构和发卡机构收取的网络服务费后,将剩余款项转入收单机构;

环节④:收单机构扣减应收取的收单服务费后,将剩余款项转入商户。

二、银行卡刷卡手续费定价机制

《国家发展改革委、中国人民银行关于完善银行卡刷卡手续费定价机制的通知》(发改价格[2016]557号)对银行卡刷卡手续费做出了规定,此规定是银行卡跨机构资金清算业务确定增值税税额的依据。

第一,发卡机构收取的发卡行服务费不区分商户类别,实行政府指导价、上限管理,并对借记卡、贷记卡差别计费。费率水平为借记卡交易不超过交易金额的0.35%,单笔收费金额不超过13元;贷记卡交易不超过交易金额的0.45%,不实行单笔收费封顶控制。

第二,银行卡清算机构收取的网络服务费不区分商户类别,实行政府指导价、上限管理,分别向收单、发卡机构计收。费率水平为不超过交易金额的0.065%,由发卡、收单机构各承担50%(即分别向发卡、收单机构计收的费率均不超过交易金额的0.0325%)。银行卡清算机构收取的网络服务费不区分借、贷记卡,单笔交易的收费金额不超过6.5元(即分别向收单、发卡机构计收时,单笔收费金额均不超过3.25元)。

第三,对部分商户实行发卡行服务费、网络服务费费率优惠措施。

第四,收单环节服务费实行市场调节价。

三、银行卡跨机构资金清算业务的增值税处理示例

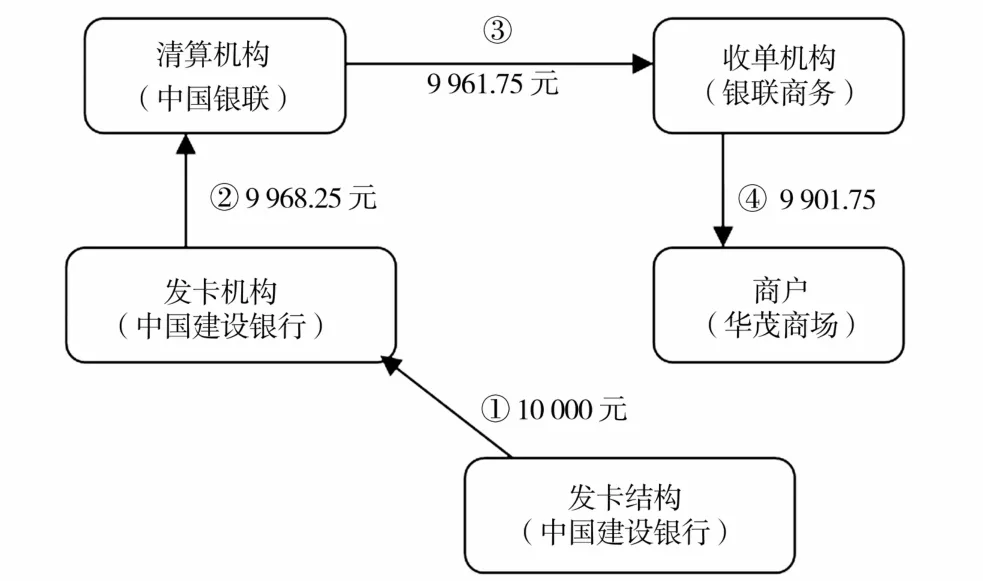

假设消费者李女士持中国建设银行借记卡从华茂商场购买电视机一台,通过POS机刷卡支付10 000元。该商户刷卡终端设备的安装单位是银联商务。

本例中:发卡行服务费费率0.35%;银行卡清算机构网络服务费率0.065%,由发卡、收单机构各承担50%;收单机构服务费率0.6%。发卡机构为中国建设银行,清算机构为中国银联,收单机构为银联商务。

(一)资金流

本例中银行卡跨机构资金清算业务资金流具体情况如图2所示。

图2

环节①:李女士刷卡后,发卡机构中国建设银行从其账户中扣除商品款10 000元;

环节②:发卡机构中国建设银行扣减应收取的发卡行服务费35元(10 000×0.35%)后将余额9 965元转入清算机构中国银联,并向清算机构中国银联支付网络服务费3.25元(10 000×0.0325%),合计共转入中国银联9 968.25元(9 965+3.25);

环节③:清算机构中国银联扣减应分别向收单机构和发卡机构收取的网络服务费3.25元(10 000×0.0325%)后,将剩余款项9 961.75元(9 968.25-3.25×2)转入收单机构银联商务;

环节④:收单机构银联商务扣减应收取的收单服务费60元(10 000×0.6%)后,将剩余款项 9 901.75 元(9 961.75-60)转入商户华茂商场。

(二)增值税发票开具及增值税税额

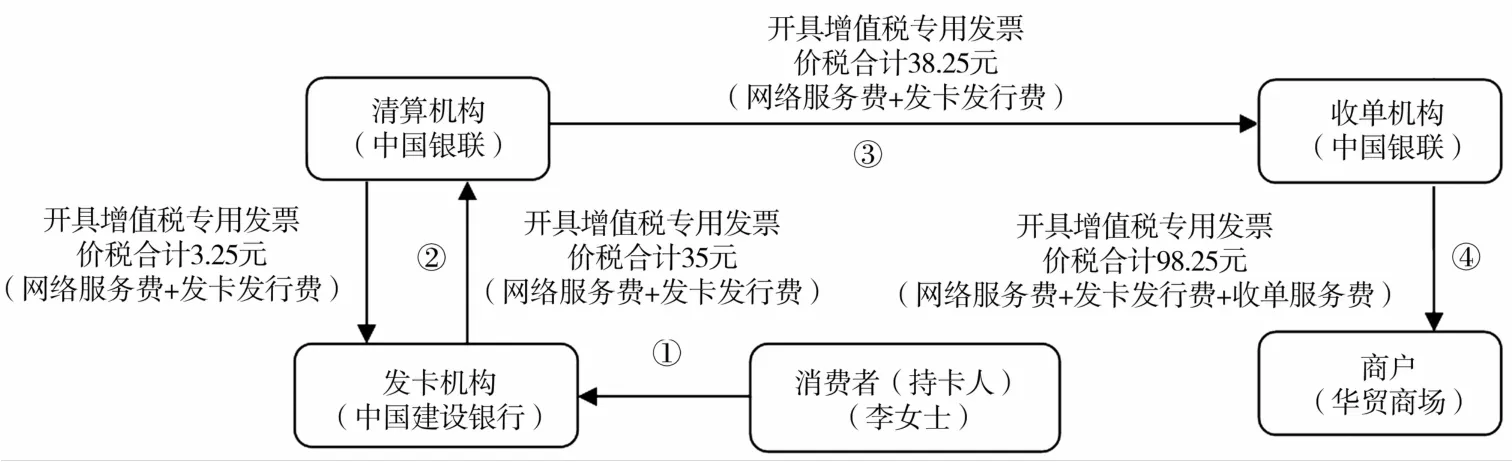

1.发卡机构。发卡机构中国建设银行以收取的发卡行服务费35元向清算机构中国银联开具增值税专用发票,价税合计35元,以此计算增值税销项税额。发卡机构中国建设银行收到清算机构中国银联开具的网络服务费3.25元的增值税专用发票,价税合计3.25元,以此作为增值税进项抵扣的依据。

发卡机构销项税额=不含税销售额×税率=35÷(1+6%)×6%=1.98(元)

发卡机构进项税额=3.25÷(1+6%)×6%=0.18(元)

应纳增值税税额=1.98-0.18=1.80(元)

2.清算机构。清算机构中国银联以向发卡机构中国建设银行收取的网络服务费3.25元向发卡机构开具增值税专用发票,价税合计3.25元,以此计算增值税销项税额;清算机构中国银联以向收单机构银联商务收取的网络服务费3.25元和从发卡机构取得的增值税发票上记载的发卡行服务费35元为销售额向收单机构开具增值税专用发票,价税合计38.25元,以此计算增值税销项税额。

清算机构中国银联收到发卡机构中国建设银行开具的发卡服务费35元的增值税专用发票,价税合计35元,以此作为增值税进项抵扣的依据。

清算机构销项税额=不含税销售额×税率=3.25÷(1+6%)×6%+38.25÷(1+6%)×6%=0.18+2.17=2.35(元)

清算机构进项税额=35÷(1+6%)×6%=1.98(元)

应纳增值税税额=2.35-1.98=0.37(元)

3.收单机构。收单机构银联商务以向商户华茂商场收取的收单服务费60元和从清算机构中国银联取得的增值税发票上记载的38.25元为销售额向商户开具增值税专用发票,价税合计98.25元,以此计算增值税销项税额。

收单机构银联商务收到清算机构中国银联开具的价税合计38.25元的增值税专用发票,以此作为增值税进项抵扣的依据。

收单机构销项税额=不含税销售额×税率=98.25÷(1+6%)×6%=5.56(元)

收单机构进项税额=38.25÷(1+6%)×6%=2.17(元)

应纳增值税税额=5.56-2.17=3.39(元)

4.商户。商户华茂商场以向消费者收取的商品价款10 000元向李女士开具增值税普通发票,价税合计10 000元,以此计算增值税销项税额。商户华茂商场收到收单机构银联商务开具的价税合计98.25元的增值税专用发票,以此作为增值税进项抵扣的依据。

商户销项税额=不含税销售额×税率=10 000÷(1+17%)×17%=1 452.99(元)

图3

商户进项税额=98.25÷(1+6%)×6%=5.56(元)

应纳增值税税额=1 452.99-5.56=1 447.43(元)(未考虑商户在商品采购环节的进项税)

本例中以上各方增值税发票的开具情况如图3所示。

四、问题探讨

公告的发布,解决了困扰银行卡行业很久的增值税发票开具问题,以明确的财税法规促进了银行卡产业的规范发展,同时也对涉税各方的资金管理、税务机关的税收监管等提出了更高的要求。公告政策落地后,以下问题仍需政府部门及实务界深入研究并解决。

(一)清算业务增值税抵扣链条尚未完整

增值税发票是我国现行税制下,保证增值税抵扣链条完整的必然产物。公告尚未明确跨境用卡的增值税税额抵扣问题。对于跨境用卡可能产生的境外发卡机构、收单机构无法开具增值税专用发票的情况,仍需进一步明确相关细则,保证增值税抵扣链条的完整。清算机构向境外单位提供的服务是否属于免税范围,税收优惠如何界定也需一步明确。此外,按现行规定,目前我国仍有部分金融机构可以选择适用简易计税办法按3%的征收率计算缴纳增值税,如财税[2016]46文中符合条件的县(县级市、区、旗)及县以下地区的农村合作银行和农村商业银行。当这些金融机构作为发卡机构或收单机构时,其开具的普通发票不能抵扣,造成增值税抵扣链条的断裂;其让税务部门代开的增值税专用发票征收率为3%,会产生发票获得方“高征低扣”的不合理现象。因此,制定相关细则保证增值税抵扣链条的完整是公告相关政策后续执行中研究的重点。

(二)涉税方财务比较分析复杂程度将加大

根据上图3,除发卡机构外,清算机构和收单机构开具的增值税专用发票,销售额均包含了资金流上游方的服务费收入。以图3收单机构为例,从资金流和增值税发票的角度看,收单机构支付38.25元(网络服务服务费3.25与上游发卡机构发卡行服务费35元之和)给清算机构,取得增值税专用发票用于进项抵扣,同时收取商户98.25元 (网络服务服务费3.25、上游发卡机构发卡行服务费35元与收单位服务费60元之和)并开具增值税专用发票。收单机构的资金净流入、净收入没有发生变化,仍为收单服务费60元;由此产生的增值税应纳税额也没有变化,仍为收单服务费对应的增值税税额3.39元。但是相应的成本费用(含税)包括了上游发卡机构服务费35元,销售收入(含税)包括了上游网络服务费3.25元和上游发卡机构服务费35元,有较大幅度增加。这一变化将会对清算机构、收单机构进行收入、成本费用的财务比较分析带来一定影响,加大了对比分析的复杂程度。

(三)税务机关税收监管难度仍然很大

公告发布解决了全面“营改增”以来银行卡业务增值税政策执行难以规范的难题。公告以POS业务举例,并未明确ATM业务和二维码支付业务等情况下的增值税处理,实际执行过程中可能出现不同解读。特别要注意的是,随着互联网的发展,二维码支付、第三方支付一直保持高速增长,支付宝等第三方支付机构早已成为实质上的间接清算机构。但是,无论是二维码还是第三方支付,其管理方式和管理标准的博弈仍在进行中。考虑到跨机构资金清算业务本就具有参与方多、资金流转复杂的特点,综合来看,公告发布后,税务机关税收监管难度仍然很大。

(四)涉税各方需提高管理水平

公告规范了跨机构资金清算业务的增值税发票开具制度,对涉税各方的管理水平提出了更高的要求。由于银行卡跨机构资金清算业务清算频率高,为了准确进行增值税发票的开具和进项税额抵扣,涉税各方需要在财务核算、发票管理方面投入更大的成本。参与方中管理不规范、不能满足增值税开票要求的必须提高管理水平,规范业务操作,否则就会在金融业当前激烈的竞争中被淘汰出局。特别是针对目前存在的收单市场大小机构混战、管理无序、恶意低价情形,公告的出台将进一步推进收单市场的有序竞争格局,倒逼其逐渐规范管理,从而促进整个行业向规范有序方向发展。当前是金融创新的时代,不断出现的新变化、新情况,要求涉税各方要认真学习新法规、新制度,规范发票开具、进项抵扣工作,做好相应系统的开发和优化,确保公告政策的严格贯彻执行。