同一控制下合并财务报表抵销处理的解析

2017-09-17大连财经学院会计学院辽宁大连116622东北财经大学会计学院辽宁大连116025

(大连财经学院会计学院辽宁大连116622东北财经大学会计学院辽宁大连116025)

一、合并财务报表抵销分录的实质

合并财务报表抵销分录的实质就是把母子公司看成一个整体,合并过程中发生的交易均属于母子公司之间的内部交易,故需要将母子公司的内部交易对应抵销,即子公司的所有者权益=母公司的长期股权投资;如果母公司是非100%控股,则需要添加少数股东权益来保持平衡,即子公司的所有者权益=母公司的长期股权投资+少数股东权益;合并日后的资产负债表日,除了上述子公司的所有者权益=母公司的长期股权投资+少数股东权益外,还需要将子公司所实现的利润与母公司、少数股东所取得的投资收益、少数股东损益相抵销,具体应如何抵销,可以运用以下两种方法:(1)成本法下的抵销:该方法操作的实质为母公司控股部分采用成本法抵销,而少数股东采用权益法抵销。(2)成本法转为权益法的抵销:母公司与少数股东均采用权益法抵销。

二、同一控制下成本法与权益法抵销分录的对比分析

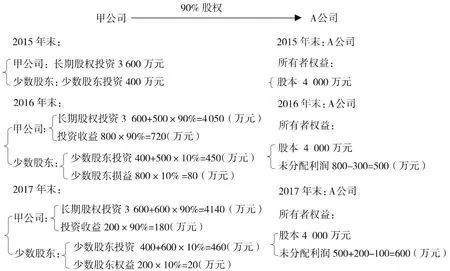

例:2015年末,甲公司出资3 600万元货币资金给A公司的原股东,从而拥有A公司90%的表决权资本,此时,A公司的所有者权益全部为股本4 000万元。投资后,2016年末,A公司实现净利润800万元,宣告分配300万元现金股利。2017年末,A公司又实现净利润200万元,宣告分配100万元现金股利。

(一)成本法下母子公司(甲公司与A公司)的主要数据。如图1、表1所示。

(二)权益法下的主要数据。如图2、下页表2所示。

(三)成本法与权益法下的抵销分录对比。如下页表3所示。

(四)成本法与权益法下抵销分录的分析。

1.2015年成本法与权益法的对比分析。2015年成本法与权益法下的抵销分录相同,原因在于不管成本法还是权益法都是基于等式:长期股权投资 (3 600万元)+少数股东权益(400万元)=股本(子公司A的所有者权益4 000万元)。

2.2016年成本法与权益法的对比分析。

成本法:实质是母公司采用成本法,少数股东采用权益法。母公司等式:股本(3 600 万元)+投资收益(母公司A所得270万元)=长期股权投资(3 600万元)+应付普通股股利(母公司A的部分270万元);少数股东等式:股本(400万元)+少数股东损益(少数股东所得80万元)=少数股东权益(450万元)+应付普通股股利(分配给少数股东的部分30万元)。将二者合成一笔分录即为成本法下的抵销分录。

权益法等式:长期股权投资(4 050万元)+少数股东权益 (450万元)=股本 (子公司A的股本4 000万元)+未分配利润(500万元);投资收益(720万元)+少数股东损益(80万元)=应付普通股股利 (子公司A分配300万元)+未分配利润 (子公司A留存500万元)。

3.2017年成本法与权益法的对比分析。

成本法:母公司等式:股本(3 600万元)+投资收益 (270万元)=长期股权投资 (3 600万元)+应付普通股股利(270万元);少数股东等式:股本(400 万元)+少数股东损益(80 万元)=少数股东权益 (450万元)+应付普通股股利(30万元)。将二者合成一笔分录即为成本法下的抵销分录。

图1

表1 成本法下与个别报表有关的会计处理 单位:万元

图2

表2 成本法转为权益法与个别报表有关的会计处理 单位:万元

表3 成本法与权益法抵销分录比较 单位:万元

权益法等式:长期股权投资(4 140万元)+少数股东权益 (460万元)=股本 (子公司A的股本4 000万元)+未分配利润(600万元);投资收益(180万元)+少数股东损益(20万元)+期初未分配利润 (500万元)=应付普通股股利(子公司A为200万元)+未分配利润(子公司A为500万元)。

三、成本法与权益法的选择

根据企业会计准则,长期股权投资的成本法是指长期股权投资的账面价值按初始投资成本计量,除追加或收回投资外,一般不对长期股权投资的账面价值进行调整的一种会计处理方法。投资方对被投资方能够实施控制的长期股权投资,即对子公司的长期股权投资,应当采用成本法核算。权益法是指在取得长期股权投资时以投资成本计量,在投资持有期间则要根据投资方应享有被投资方所有者权益份额的变动,对长期股权投资的账面价值进行相应调整的一种会计处理方法。

企业合并时母公司采用成本法编制会计分录,从这个角度来看,对于母公司的抵销分录采用成本法更为合适;但是在成本法下编制抵销分录,母公司采用的是成本法,少数股东采用的是权益法,二者合并的基础并不一致。采用权益法,母公司与子公司都需要将成本法转换为权益法,这样编制的合并分录母公司与少数股东保持一致,但需要在编制合并分录之前将母公司的长期股权投资和投资收益进行调整。企业可以根据自身的情况来选择成本法或者权益法,但是考虑到成本法更符合编制需求,笔者更建议选择成本法。