宏观经济指标对股票价格的影响研究

2017-09-15

(天津工业大学 天津 300300)

宏观经济指标对股票价格的影响研究

梅昊君

(天津工业大学天津300300)

股票价格和宏观经济因素有着密切的关系,本文利用2008年1月至2015年12月有关的月度数据对上证综指和几个有代表性的宏观经济指标间的关系进行了实证分析,探讨了股票市场价格波动与宏观经济变化的关系,以期能对股票市场宏观调控有一定的借鉴意义。

宏观经济;股票价格;向量自回归模型

一、引言

我国的资本市场正处于转型阶段,股票市场与经济增长之间的关系一直是经济学研究的热点问题。国外的实证研究大多针对成熟的股票市场展开,而我国的股票市场起步较晚、规模较小,早期的一些研究中得出的股票市场与宏观经济变量的相互关系有的并不是特别的明显。本文利用较新的宏观经济月度数据对影响股票价格的主要宏观经济因素进行实证分析,探究相关宏观经济变量对我国股票市场价格水平及其波动的影响。

二、理论假定

(一)GDP的影响

GDP下降表明经济不景气,此时企业的融资速度将减缓,股票市场的供给曲线会向左上方移动;与此同时,股票投资者也会因为经济不景气降低对未来收入的预期,进而减少投资,从而使股票市场的需求曲线向左下方移动,两个曲线的下移将使股票价格下跌。反之,GDP增长较快时,资金需求膨胀,股票市场趋向活跃。一般而言GDP对股票价格的影响是正的。

(二)物价指数的影响

物价上涨时,在银行利率不变的条件下,人们为了保值增值,会减少存款,转向投资股票。但如果物价上升速度过快或幅度过大,超过经济增长速度,就会导致通货膨胀,最终使股票价格下跌。因而物价指数对股票价格的影响在一定范围内应该是正的。

(三)外汇储备的影响

外汇储备和股市交易存在联动性,当股市交易活动活跃时,将加快外汇储备增长,而外汇储备的增长在短期内又将推动股市交易量的进一步增加。我国外汇储备余额的增长主要是源于自身的影响,即来源于我国国际收支双顺差,受到股市当期交易量和居民储蓄余额的影响比较小。但是,股市成交额可能对外汇储备余额在未来产生较大的影响,这可能是由于股市是我国经济发展状况的晴雨表,股市的走强,意味着我国宏观经济的良好运行,国际收支出现大量顺差倒是外汇规模增加。

(四)黄金储备的影响

黄金作为金属货币可以作为储藏保值和规避风险的工具,通货膨胀和美元贬值都会导致黄金价格上涨,因此很多国家都需要储备黄金来对本国货币进行保值。中国外汇管理局解释:黄金作为一种特殊的资产,具有多重金融和大宗商品属性,并和其他资产一起帮助调节和优化国际储备资产组合的整体风险收益特征。

(五)货币供应量的影响

中央银行实行扩张性货币政策时,影响市场参与者对未来货币市场的预期,从而改变股市的资金供给量,当货币供给量增加时,利率将下降,投资将增加,经过乘数扩张效应,导致股票投资收益提高,刺激股市价格的上涨,即货币供给量增加,股票价格上涨。

三、实证分析

(一)序列平稳性检验

在现实生活中,很多经济变量都是随机时间序列,如果直接对这些变量进行会导致模型出现伪回归来研究变量之间的长期关系,而协整检验的研究对象是非平稳的时间序列。所以在进行协整检验之前必须确认变量的平稳性,单位根检验是检验时间序列平稳性,所以本文首先应用ADF方法检验变量是否平稳

(二)协整检验

若单位根检验的结果表明X3、X5、Y是一阶单整,则可以进一步检验变量之间是否存在长期的均衡关系。本文应用基于向量自回归模型的Johansen检验结果如下:

Date:06/26/16 Time:17:18

Sample(adjusted):2008M04 2015M12

Included observations:93 after adjustments

Trend assumption:Linear deterministic trend

Series:Y

Exogenous series:X3 X5

Warning:Critical values assume no exogenous series

Lags interval(in first differences):1 to 2

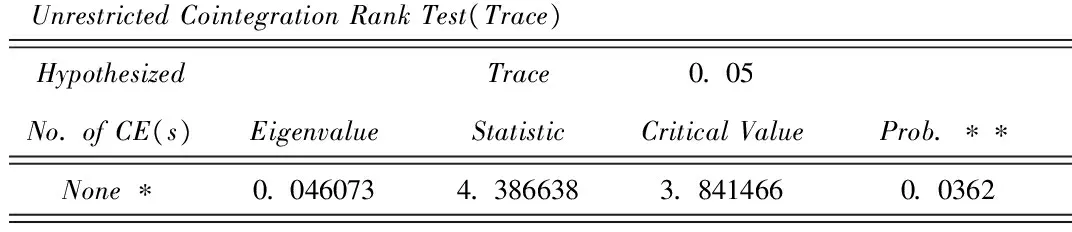

UnrestrictedCointegrationRankTest(Trace)HypothesizedTrace0.05No.ofCE(s)EigenvalueStatisticCriticalValueProb.∗∗None∗0.0460734.3866383.8414660.0362

Tracetestindicates1cointegratingeqn(s)atthe0.05level

*denotesrejectionofthehypothesisatthe0.05level

**MacKinnon-Haug-Michelis(1999)p-values

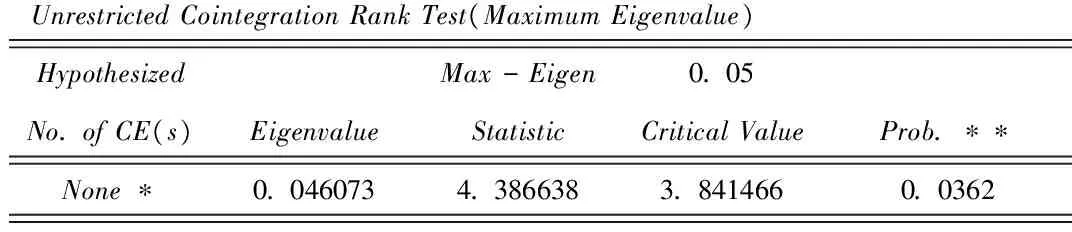

UnrestrictedCointegrationRankTest(MaximumEigenvalue)HypothesizedMax-Eigen0.05No.ofCE(s)EigenvalueStatisticCriticalValueProb.∗∗None∗0.0460734.3866383.8414660.0362

Max-eigenvaluetestindicates1cointegratingeqn(s)atthe0.05level

*denotesrejectionofthehypothesisatthe0.05level

**MacKinnon-Haug-Michelis(1999)p-values

UnrestrictedCointegratingCoefficients(normalizedbyb'∗S11∗b=I):Y5.685584UnrestrictedAdjustmentCoefficients(alpha):D(Y)-0.017582

结果表明原假设被拒绝,说明在5%的置信水平上,上证价格与黄金储备和货币供给存在长期均衡关系。

Y=0.913810936298*Y(-1)+0.0179696980682*X3+0.0389281096157*X5

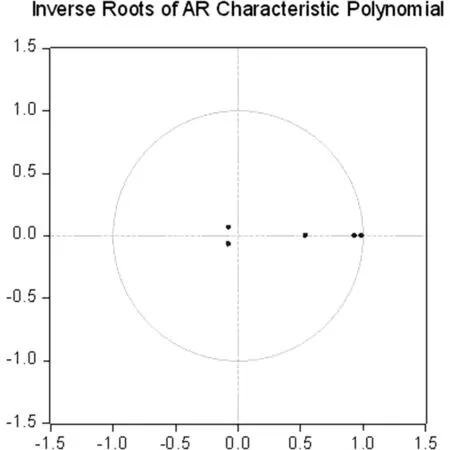

(三)建立向量自回归模型

因为全部根的倒数都在单位圆之内,VAR模型是稳定的

DY=-0.0999753220774*DY(-1)-0.00172779491861*X1(-1)+2.08894212009e-06*X2(-1)+0.15405000295*DX3(-1)+0.0167371852171*X4(-1)+0.244640753973*DX5(-1)+1.6339800072

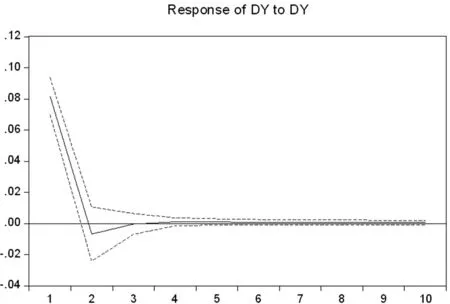

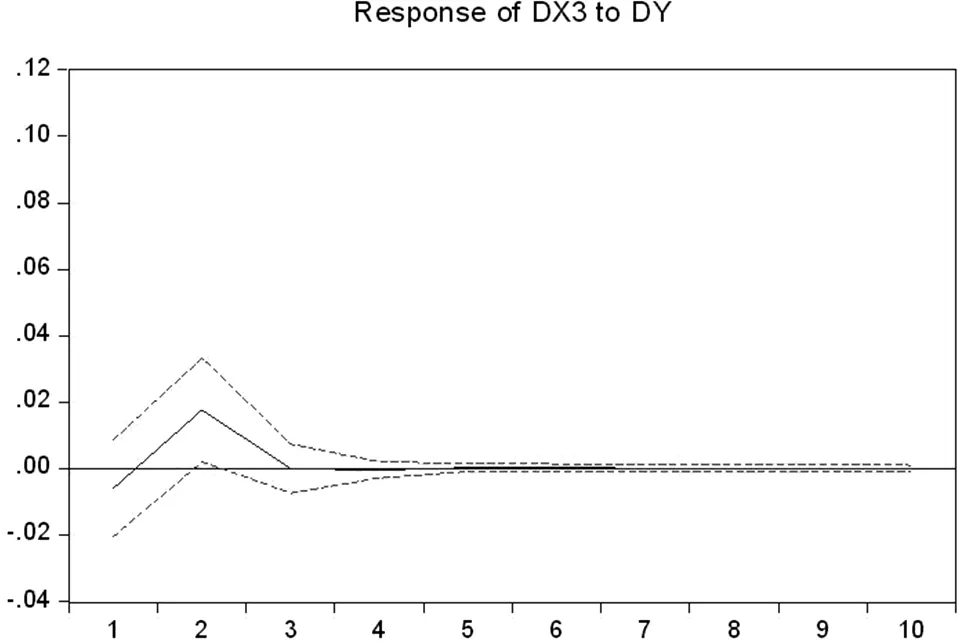

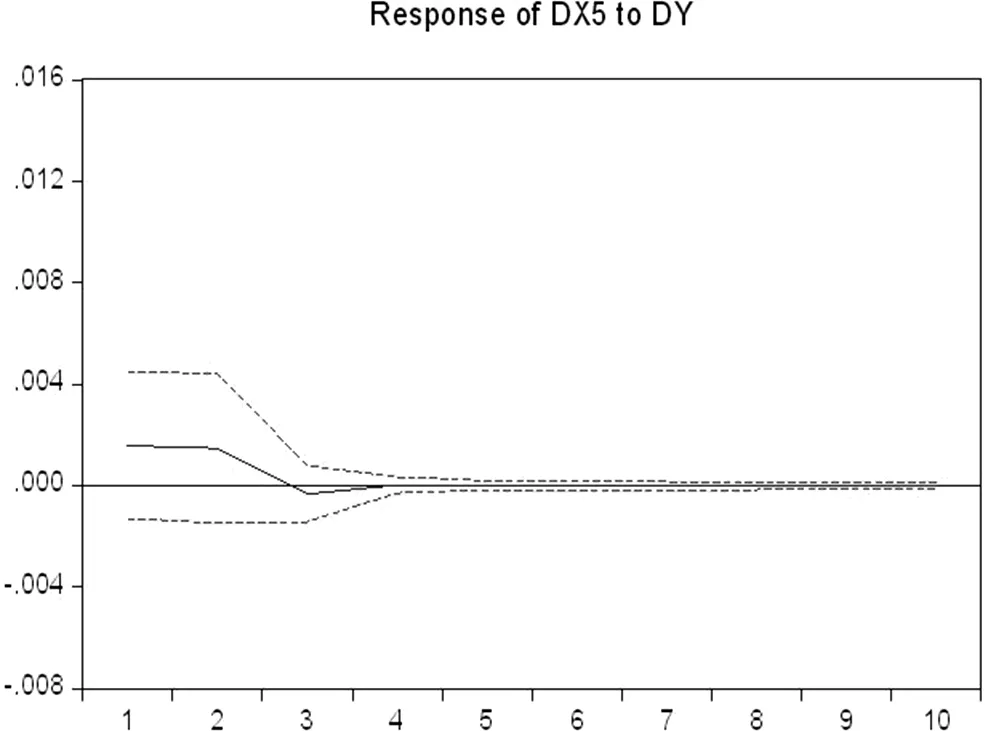

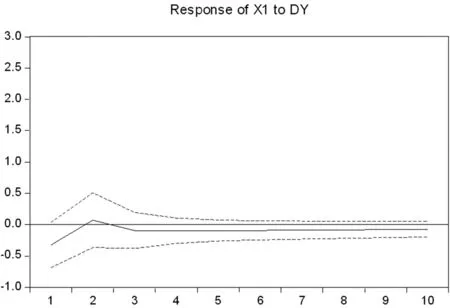

(四)脉冲响应函数

脉冲相应函数用于衡量来自随机扰动项的一个标准差冲击对变量当前和未来取值的影响,并试图描述这些影响的轨迹,显示任意一个变量的扰动如何通模型影响所有其他变量最终又反馈到自身的过程。

上图分析了上证综指对于来自自身和其他变量的随机扰动的响应。上证综指的收益率对自身的冲击有较强的反应,在一月到二月之间达到了最大值,之后影响的力度逐渐回落,到第十期大约回复到零。上证综指收益率对黄金储备增长率的冲击也有一定的反应,均为正向反应,在2月达到最高,之后逐渐回复到零。外汇储备的冲击对上证综指影响甚微。货币供给量的增长率的冲击对上证综指的收益率也有一定的影响,均为正向反应,在第3个月时恢复到零。工业增加值的增长率的冲击对上证综指收益率也有一定的影响,也是在2月达到最大,之后逐渐恢复,到第十期大概回复到0.1。

四、综合分析

X1系数为正,表明工业增加值与股票价格的影响是正的。理论上说工业增加值越大,说明实体经济运行的状况越好,产生的社会财富越多。一般而言,在其他条件不变的情况下,工业增加值的任何变化都会影响国内企业现金流同方向变化进而造成股票价格也发生同方向变化。但工业总产值增长率也仅仅反映国民经济结构中工业部门的发展速度。但是如果一国工业总产值长期保持在较高水平,甚至远高于国内生产总值增长率,则有可能抑制农业、服务业等其他行业的发展,进而对股市产生不利作用。当我国的工业总产值增长率远远高于国内生产总值增长率时因此,工业总产值增长率对股票价格的影响为负这一结论是合理的。

X2黄金作为金属货币可以作为储藏保值和规避风险的工具,通货膨胀和美元贬值都会导致黄金价格上涨,因此很多国家都需要储备黄金来对本国货币进行保值。中国外汇管理局解释:黄金作为一种特殊的资产,具有多重金融和大宗商品属性,并和其他资产一起帮助调节和优化国际储备资产组合的整体风险收益特征。实证结果表明黄金储备与股票价格呈现正相关关系,即提振对于股市的信心,从而也提高了股票价格。

X3一般来说,通货膨胀不仅直接影响人们当前决策,还会诱发他们对通货膨胀的预期。CPI从某一角度来说可以代表通货膨胀。在通货膨胀时期,由于货币贬值所激发的通货膨胀预期促使居民用货币去交换商品以期保值,这些保值工具中也包括股票,从而扩大了对股票的需求;另一方面,通货膨胀发展到一定阶段后,政府往往会为抑制其发展而采用紧缩的财政和货币政策,促进利率上升。此时,企业为了筹措资金,发行股票是较好的选择,从而使得股票市场的供给相应增加。此时股票市场需求的增长大于供给的增长,则股票市场价格就与通货膨胀之间呈现正的相关关系。

X4货币供给量对股票市场价格的影响,可以通过3种效应实现:

(1)预期效应。当中央银行准备实行扩张性的货币政策时,能够影响市场参与者对未来货币市场的预期,从而改变股市的资金供给量,影响股票市场的价格和规模;

(2)投资组合效应。当中央银行实施宽松的货币政策时,人们所持有的货币增加,但单位货币的边际效用(投资收益)却递减,在其他条件不变的情况下,人们所持有的货币会超出日常交易的需要,结果会促使部分货币进入股市寻求收益,导致股市价格的上涨;

(3)股票内在价值增长效应。当货币供给量增加时,利率将下降,投资将增加,并经过乘数扩张效应,导致股票投资收益提高,从而刺激股市价格的上涨。以上3种效应一般来说都是正向的,即货币供给量增加,则股市价格上涨。因此,货币供给量对股票价格的影响是正的。

五、结论

中国股票市场经过十几年的发展,规模日益扩大,在国民经济中的地位日渐已经成为社会主义市场经济的重要组成部分制,运作本身仍然处于逐步建设过程中,还不是一个由市场规律发挥作用的有效市场。特别是近几年来股市的持续下跌与国民经济蓬勃向上的发展背道而驰,股市的功能几乎丧失殆尽。首先股票的流通市值仅有1万亿左右;其次股票的融资和资源配置功能极度弱化,年股市融资占我国社会融资总额仅4%左右。西方国家股灾发生主要是以宏观经济衰退为背景,而我国并不存在这个因素。我国股市之所以出现这种情况,有一个重要的方面就是我国政府借鉴国际上的股权分置和股价泡沫等,病症下猛药,成一个标准的国际化股市胎儿。从上文的实证分析中我们可以看到,我国股市在很多方面不同于西方成熟的股票市场,有其自身的发展特点是正确的,但不能生搬硬套,教条化借鉴过程中一定要考虑我国股市所处的环境阶段,防止欲速不达。所以我们一定要根据我国的特殊国情和股市的特点来进行股票市场的建设和完善。