照明用LED芯片与封装器件发展概述

2017-09-15邵嘉平

童 敏,邵嘉平

(1.上海飞乐音响股份有限公司,上海 200233;2.欧司朗光电半导体(中国)有限公司,上海 200001)

照明用LED芯片与封装器件发展概述

童 敏1,邵嘉平2

(1.上海飞乐音响股份有限公司,上海 200233;2.欧司朗光电半导体(中国)有限公司,上海 200001)

LED技术的不断进步大幅提高了能源效率,带来了LED照明系统成本的下降。LED照明产业链所有环节的集中度正在进一步聚拢。在上游外延芯片、中游封装器件领域,欧美、日韩与中国台湾地区、中国大陆,在LED产品数量产出上相差悬殊,但在总体营业额方面却大致“三分天下”。通过分析大量的行业报告和统计数据,我们探讨了照明用LED芯片与封装器件的发展现状与趋势。照明用LED芯片与封装器件越来越向更加标准化、更大规模化的趋势发展。

LED;芯片;器件;聚拢度;照明;封装;标准

引言

LED技术在过去近20年时间里有了非常显著的进步,特别在照明领域,不仅大幅提高了能源效率,还带来出众的光色品质,同时由技术进步带来系统成本的下降也正在进一步改变整个照明产业的格局[1-2]。

在LED照明技术和产业规模保持总体发展的今天,LED照明市场竞争不断加剧,产品推陈出新,新的技术名称不绝于耳,这也着实让许多的从业者对未来如何更好地生存和发展产生了一些迷惘。我们通过分析大量的行业报告和统计数据,站在核心LED芯片和封装器件的角度,分析照明用LED芯片与封装器件的发展,希望能提供一些有益的参考。

1 LED照明发展现状

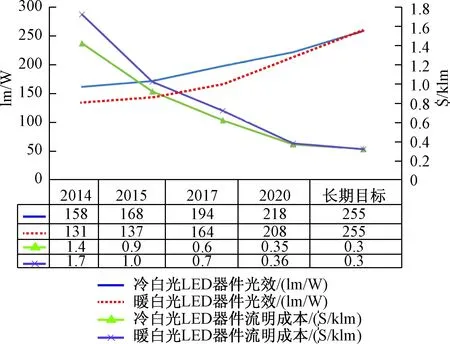

从美国能源部在2016年6月发布的固态照明研发计划(Solid-State Lighting R&D Plan)[3]中(图1),我们可以了解到,通过LED技术的不断进步,荧光转换型(Phosphors Converted)LED器件光效(在25 °C和35A/cm2输入电流密度下)仍然有较大的提升空间,其流明成本也仍然有较大下降的余地。

根据美国能源部DOE最新报告[4-5],LED照明在过去15年时间里为美国能源成本节约贡献了28亿美元,随着技术的不断进步,未来将带来更为显著的能源节约。预计到2035年,LED照明将能降低75%的美国全国照明用电量,相当于目前4 500万户美国家庭的总体能源消耗,每年为美国家庭和商业节约500亿美元,这还不包括增加的就业机会和对经济的提升。

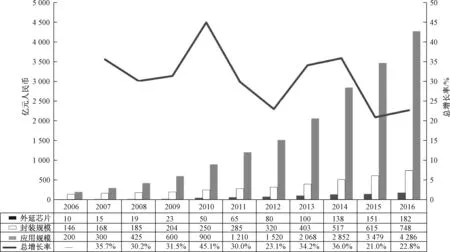

在中国,LED照明产业整体产值[6](图2)于2016年达到5 216亿元人民币,较2015年同比增长22.8%,产业规模实现稳步增长。

图1 固态照明光效和流明成本路线图[3]Fig.1 Roadmaps of Efficacy and Lumen Cost of Solid-state lighting[3]

图2 中国半导体照明产业发展规模[6]Fig.2 Market Size of China’s LED Lighting Industry[6]

2 照明用LED芯片与封装器件发展趋势

综合分析Strategies Unlimited/IHS/LEDInside/美国能源部等不同调研机构与政府部门的报告以及欧司朗光电半导体、亮锐、科锐等公司的内部统计数据,结合国内外其他主要芯片与封装企业(主要是木林森、国星、瑞丰、鸿利、斯迈得、聚飞、首尔半导体、三星LED、LG英诺特、Lumens、三安、华灿、晶元等)的运营发布,日亚、西铁城LED、松下LED、Stanley、罗姆、夏普LED等日系企业数据,主要依据其市场上代表性客户使用量推测,我们可预计:

1)目前全球LED封装器件的市场规模约每年150亿美元,其中照明用白光LED市场规模约占市场规模总量的40%~50%,为60~75亿美元。

2)欧美、日韩与中国台湾地区、中国大陆在营业额上大体“三分天下”,在上游外延芯片、中游封装器件领域皆如此。

3)LED产业集中度在进一步聚拢,以上游外延芯片为例,折算成2英寸(每片2英寸外延片的有效芯片总面积以1 600~1 800 mm2计算)产能,每年1 000 万片级(含以上)企业数量仅为有限的五六家。

4)企业间芯片与封装器件的技术差距有所缩小,但依然存在。

(i)以标准的EMC 3030 1 W(6 V/150 mA)或者PCT 2835 1 W(9 V/100 mA)为例,相关色温CCT 4 000 K或者2 700 K、显色指数CRI 80,同样额定输入电流条件下,日亚、欧司朗所需芯片尺寸若为0.5 mm2~ 0.6 mm2大小、0.8 mm2~ 1.0 mm2大小不等,若要达到相同的光通量流明数输出,或者相近的光效lm/W水平,日韩与中国台湾地区、中国大陆厂商所需芯片尺寸大致要1.0 mm2~ 1.2 mm2、1.2 mm2~1.4 mm2不等,表明若在相同芯片尺寸、相同电流输入密度条件下,日亚及欧美一线品牌器件尚具有一定性能优势;

(ii)以标准的陶瓷基3535或3232(350 mA/700 mA/1 500 mA)1 W/3 W/5 W为例,相关色温CCT 6 500 K或者3 000 K、显色指数CRI 70,一般在35 A/cm2的电流输入密度条件下,欧司朗、科锐器件的光效可达160 lm/W~180 lm/W水平,高于日韩厂商、中国厂商约10% ~15%;

(iii)以金属铝基或者氧化铝陶瓷基COB(36 V/350 mA, 700 mA, 1 050 mA)12 W/25 W/35 W为例,相关色温CCT 3 000 K或者3 500 K、显色指数CRI 90,通常在1 W/mm2的芯片功率密度条件下,西铁城、科锐、欧司朗等一线厂商的光效可达120 lm/W ~ 140 lm/W水平,高于日韩厂商、中国厂商约10%以上。

5)芯片与封装器件的市场均价ASP逐季度、逐年下降趋缓,在光源或灯具成品中的成本占比分别为30% ~ 40%或10%~ 20%不等。

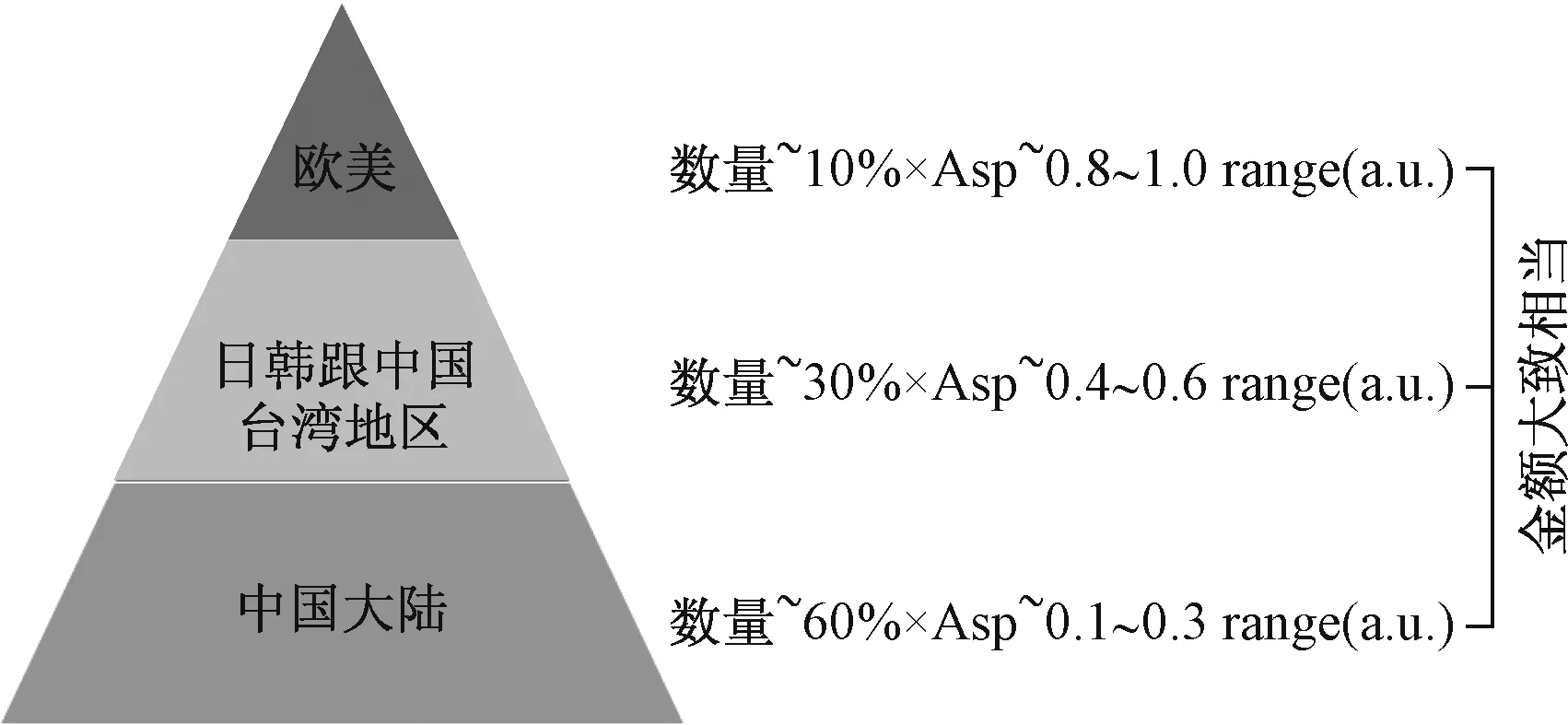

图3为欧美、日韩与中国台湾地区、中国大陆厂商在LED芯片与封装领域的大致数量占比示意(约为10%/30%/60%)。值得注意的是由于技术和品牌附加值等方面的差异,三个区域尽管在数量产出上相差悬殊,但总体金额却大致相当。

图3 全球各地区LED芯片与封装领域的数量对比Fig.3 Quantity Comparison of Chip and Packaging Manufacturers in Different Global Regions

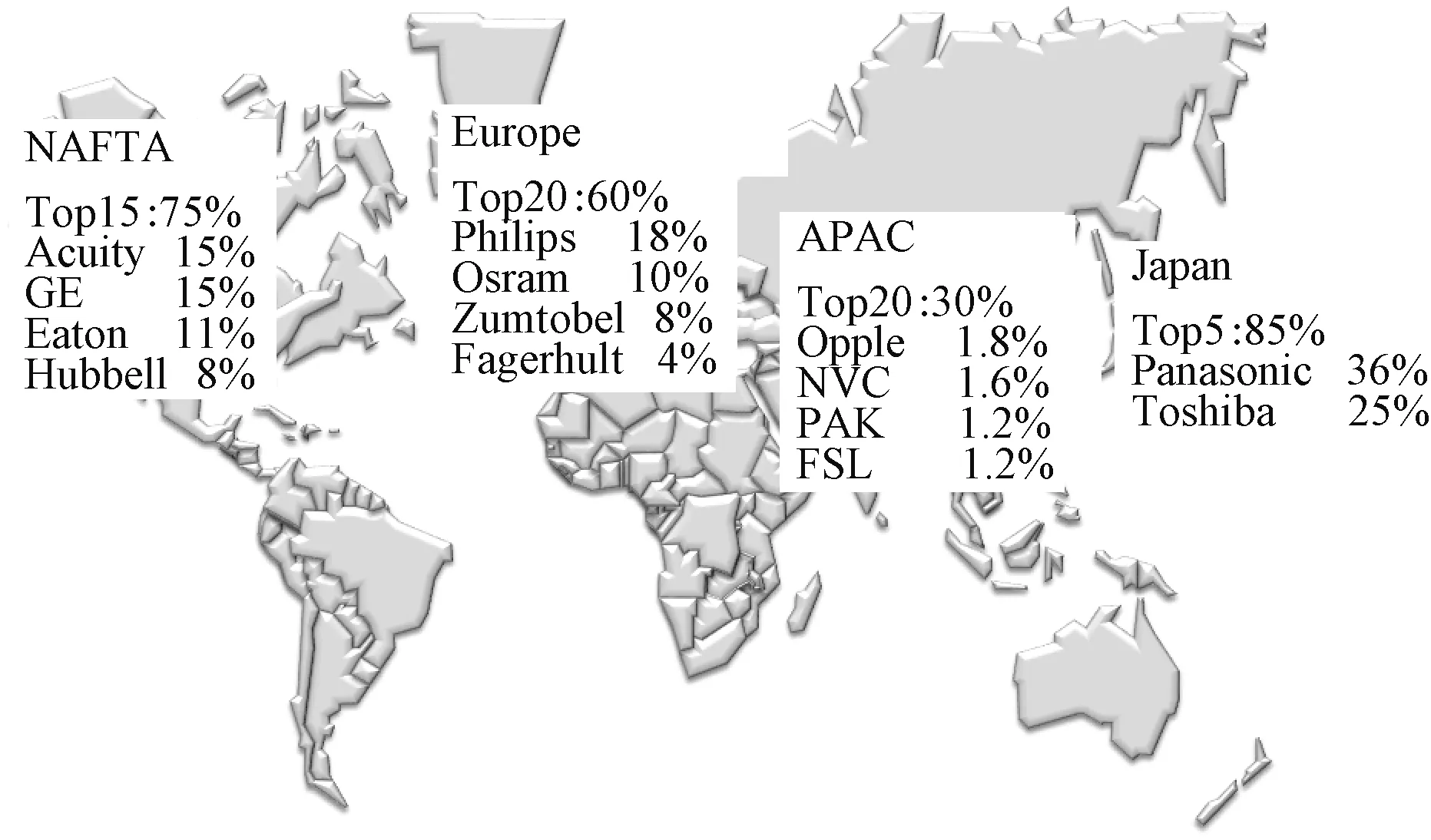

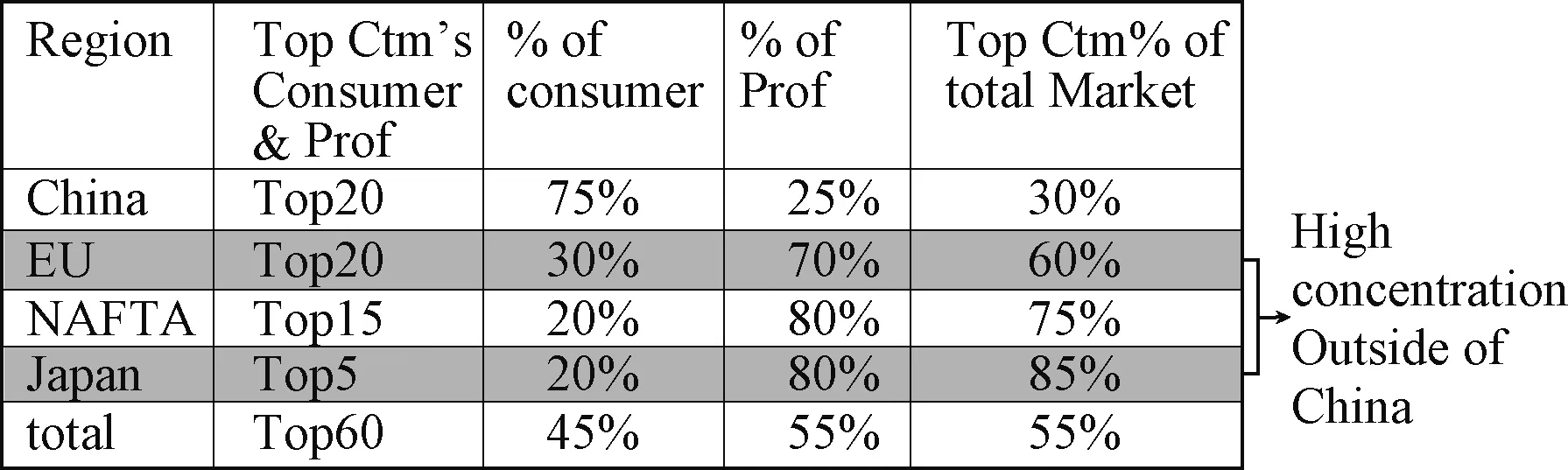

我们同时可知,全球代表性照明企业(下游光源跟灯具应用)的大体分布如图4和图5所示。

图4 全球代表性照明企业分布Fig.4 Deployment of Representative Top Lighting Companies in Global

图5 全球照明应用聚拢度分析Fig.5 Concentration Analysis of Global Lighting Application

我们同时可以看到,伴随着全产业链聚拢度的增强,照明用LED芯片与封装器件也越来越向更加标准化、更大规模化的趋势发展:

1)中低功率封装上的PLCC→EMC,SMC→PCT,5630/3014→3030 2芯片→2835 3芯片(点、线、面替换光源应用);

2)中低功率常规3 V→6 V、9 V、12 V、18 V (以1 W 2835为例)高压低电流方向发展;

3)大功率3535/3232、5050、7070等陶瓷封装的光效进一步提升(高强气体放电灯HID 250 W/250 W/400 W等替换应用、多集中于专业灯具);

4)超大功率5050, 7070 多芯片集成封装,陶瓷或者EMC SMD,如5050 8芯片/10芯片、7070 18芯片/24芯片等(光源上GU10/MR16以及PAR,灯具上阵列式应用于1 000 W/2 000 W金属卤化物灯等替换应用);

5)COB标准功率密度、高功率密度、特殊色点 (发光面LES 6mm/9mm/13mm/15mm/19mm);

6)灯丝灯条单颗105 lm/140 lm/180 lm/240 lm可用2颗/4颗/6颗覆盖烛泡,200 lm/400 lm/600 lm/800 lm/1 000 lm A型球泡灯等应用;

7)其他倒装Flip Chip、芯片级封装CSP等封装样式,用于背光、闪光、投影等应用领域;

8)其他彩光、近红外光用于舞台、景观亮化、植物生长灯的光源等。

从LED技术发展的层面来看,外延衬底(第三代半导体SiC衬底材料、PSS图形化衬底)和工艺优化(有源区设计)、芯片技术(出光提取、增反DBR分布式布拉格反射镜电极)、荧光粉材料和工艺提升、封装材料和工艺改善、综合良率提高等都是后续发展的重点。这些重点和趋势不论是在美国能源部发布的2017版固态照明项目组合(2017 Project Portfolio: Solid-State Lighting)[5],还是在国家发展改革委发布的《战略性新兴产业重点产品和服务指导目录(2016版)》[7]中均有所体现。

照明用LED封装器件在未来数年的热点[8-9],将主要集中于以下几个方面:

1)中低功率LED:光源类应用市场趋缓。由于产品的日益标准化,产品价格迅速下降,已接近生产成本,未来产品降价幅度减小,产能持续集中向少数规模型企业,产品规格也更为统一,3030、2835(0.5 W以上)为需求最集中的产品类型;

2)大功率LED:随着技术持续提升,包括超大功率LED、超高流明密度LED等,性能仍能大幅提升,成本仍有下降空间,在专业类灯具上进一步提高性价比;

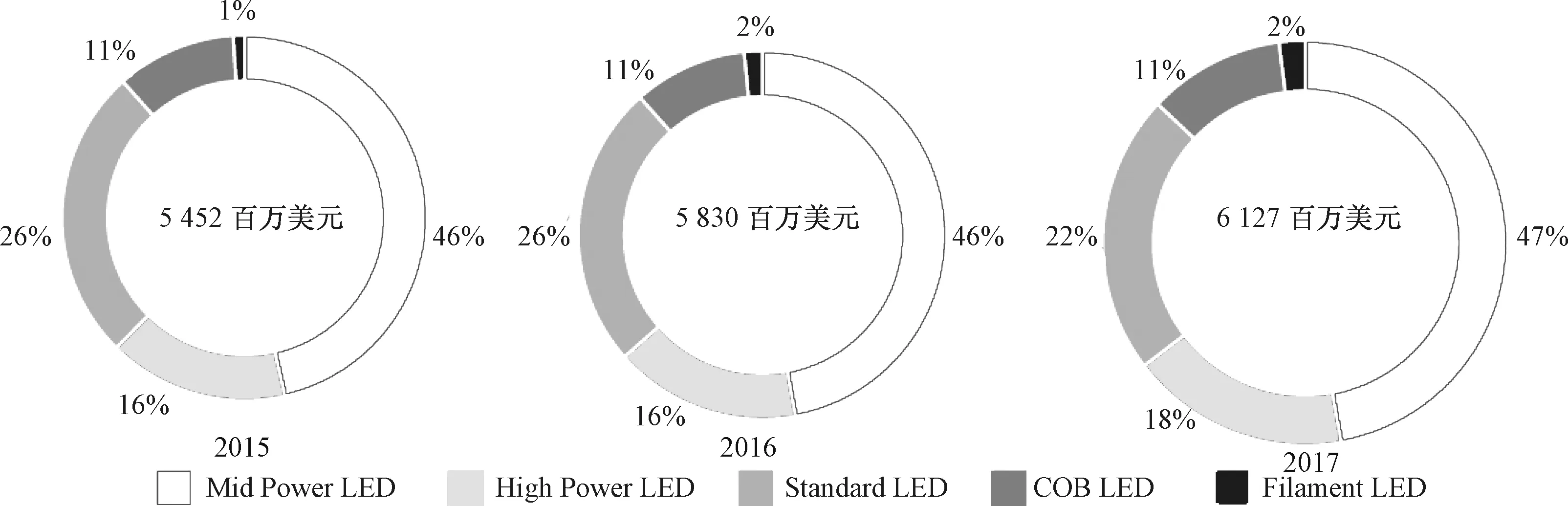

3)COB型LED:在商业照明领域拥有中功率型LED所没有的产品设计灵活度和高光强灯优势,在高端照明市场继续保持竞争优势(如图6所示);

4)LED灯丝灯:刺激LED照明市场增长的又一动力,主要生产地为中国,大部分为出口市场,用于强调气氛与装饰照明,将带动整体市场的需求。

图6 照明用LED器件产品线分析Fig.6 Analysis of LED Components Product Lines for Lighting Application

3 结束语

目前LED产业的发展是机遇和挑战并存,在全球化、聚拢化的大背景下,我们应该相信,大者恒大、强者恒强、优胜劣汰、不进则退。同时,我们也需要不断推进LED技术创新,在外延结构、芯片架构、光学转换等取得更大的科技进步,借鉴在照明应用中的专业技术,大幅提升照明应用中LED的性能,大力推动LED产业的持续发展。

[1] 窦林平.2016中国LED照明行业趋势展望. 照明工程学报,2016,27(1):I0007.

[2] 吴玲.“十三五”我国半导体照明产业发展展望. 照明工程学报,2017,28(1):V.

[3] U.S. Department of Energy. Solid-State Lighting R&D Plan.2016.

[4] U.S. Department of Energy.Energy Department Invests MYM8 Million in Efficient Lighting R&D. 2017.

[5] U.S. Department of Energy.2017 Project Portfolio: Solid-State Lighting.2017.

[6] 国家半导体照明工程研发及产业联盟.2016年中国半导体照明产业发展白皮书.2016.

[7] 国家发展改革委.战略性新兴产业重点产品和服务指导目录(2016版).2017.

[8] LEDinside.2017照明级封装与LED照明市场展望.2016.

[9] IHS. Packaged LEDs Report-2016.2016.

Development Overview of LED Chip and Components for Lighting

TONG Min1, SHAO Jiaping2

(1.ShanghaiFeiloAcousticsCo.Ltd.,Shanghai200233,China; 2.OsramOptoSemiconductors(China)Co.Ltd.,Shanghai200001,China)

The advancements of LED technology have significantly improved energy efficiency and reduced system cost, and thus deeply changed the entire lighting industry. All the section of the industry chain is becoming more and more concentrated. The total revenue is almost same among regions of European and United States, Japan, South Korea and China Taiwan, and China Mainland while big difference in output quantity in the fields of epitaxy / chip and components. According to a large number of industry reports and statistics, the development tread and current situation of the LED chip and components for lighting were discussed.The LED chip and components for lighting application are becoming more and more standardization and larger scale.

LED; chip; component; concentration;lighting; package; standard

TM923

A

10.3969/j.issn.1004-440X.2017.04.023