中国进出口贸易总额影响因素的分析

2017-09-15边秋实王晨宇

边秋实 王晨宇

吉林大学经济学院

中国进出口贸易总额影响因素的分析

边秋实 王晨宇

吉林大学经济学院

改革开放至今,我国对外贸易一直保持这比较迅速的增长,这为我国国民经济较快平稳增长起到了重要作用。近几十年来,我国对外贸易额持续大幅度增长,实现了跨越式的发展。特别是2001年中国加入WTO以来,我国的对外贸易达到更高水平,对外贸易的依存度也越来越高,中国在国际市场上的地位也愈显重要。与此同时,国外市场需求虽然促成了中国外贸的巨大发展,但其中无疑暗藏这危机。金融危机的到来,给所有人敲响了警钟,处理好国内外市场关系已经成为政策制定的核心,正确地分析进出口贸易总额的影响因素,对我国贸易发展和平衡国内外市场起着至关重要的作用。论文以此为背景,在梳理前人理论成果的基础上,运用计量经济学的方法,分析影响中国进出口贸易总额的因素,并依据计量结果,对相关领域的分析进行完善,得出结论。

对外贸易 进出口 国内生产总值

一、变量引入

(一)国内生产总值(GDP)(正相关)

随着GDP的逐年提高,我国的进出口总额也不断增加,对外贸易的依存度逐渐上升。显然,要适应国际市场的竞争,要增加对外贸易总额,国内的生产必须要做出充足的后备对其进行支持。因此,GDP应该作为衡量进出口贸易总额的一个主要因素。

(二)人民币对美元平均汇率(不确定)

我国长期实行人民币跟定美元的有管制的浮动汇率制。虽然我国汇率波动的幅度一直都不是很大,但还是应将其作为一个因素进行考虑

(三)实际利用外资金额(正相关)

包括对外借款额,外商直接投资和外商其他投资。从外贸结构上来分析,我国进出口额增量的60%以上是由外资投资企业,特别是制造业实现的。在一定程度上外资投资对我国进出口具有很强的推动作用。

(四)对外经济合作完成营业额(正相关)

对外经济合作包括对外承包工程、对外劳务合作和对外设计咨询等几个方面,对外经济合作的增多,无疑会给中国进出口贸易带来一定的影响。

二、建立模型

(一).根据上述因素的相互关系,建立如下模型

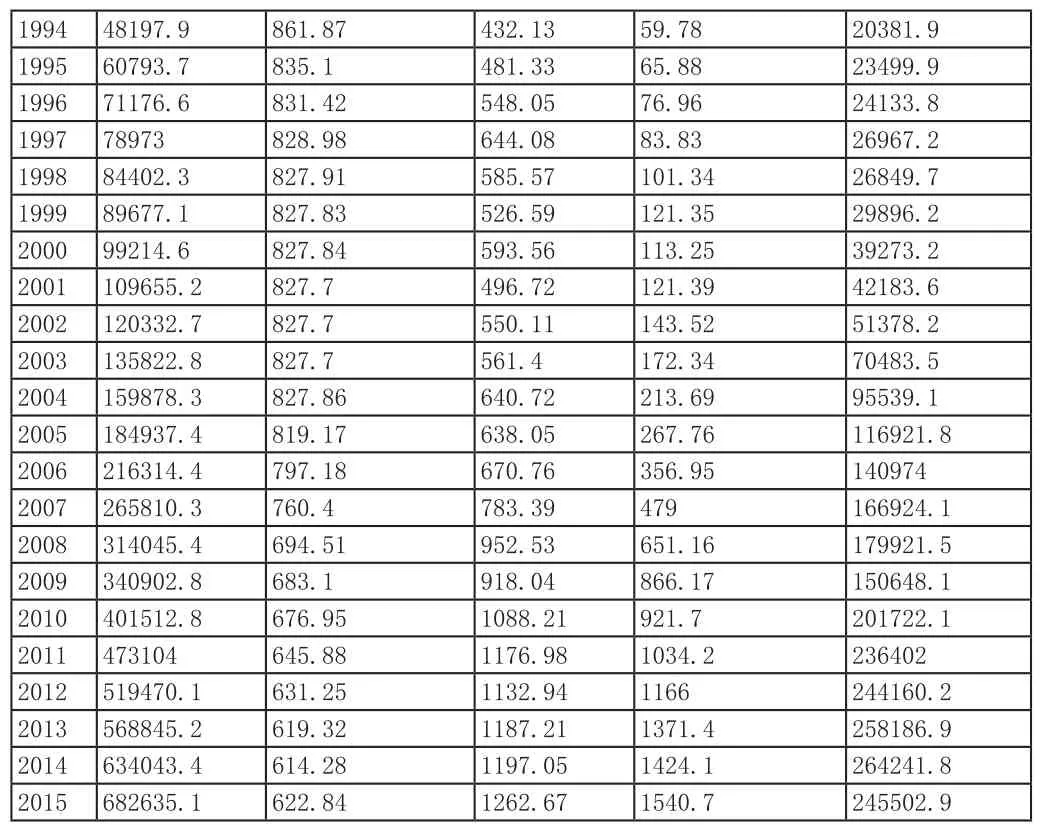

本文选取了自1989年至2015年的相关数据见(下)表1:

表 1

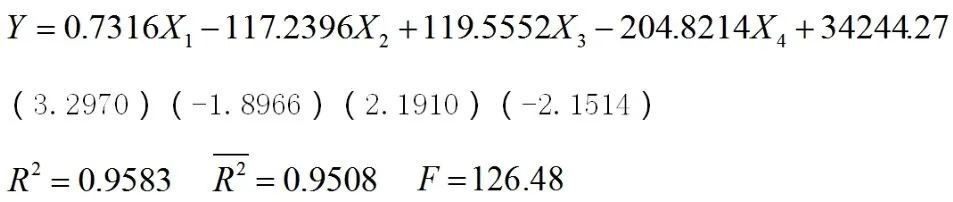

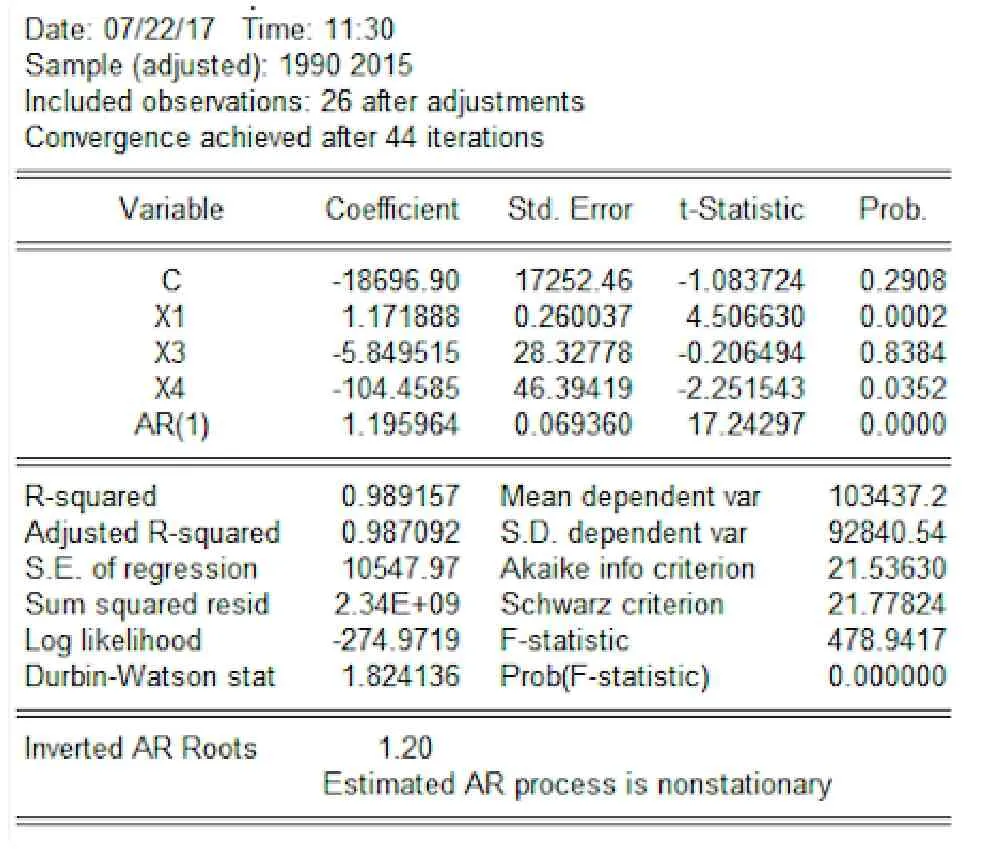

(二)利用Eviews软件对上述模型进行最小二乘法估计,建立模型如下:

三、检验与修正

(一)多重共线性检验

首先检验各解释变量之间的相关关系,结果见(下)表2:

X1 X2 X3 X4 1.000000-0.178321 0.935009 0.993380 X1 -0.178321 1.000000 0.106319-0.249175 X2

表 2

表3

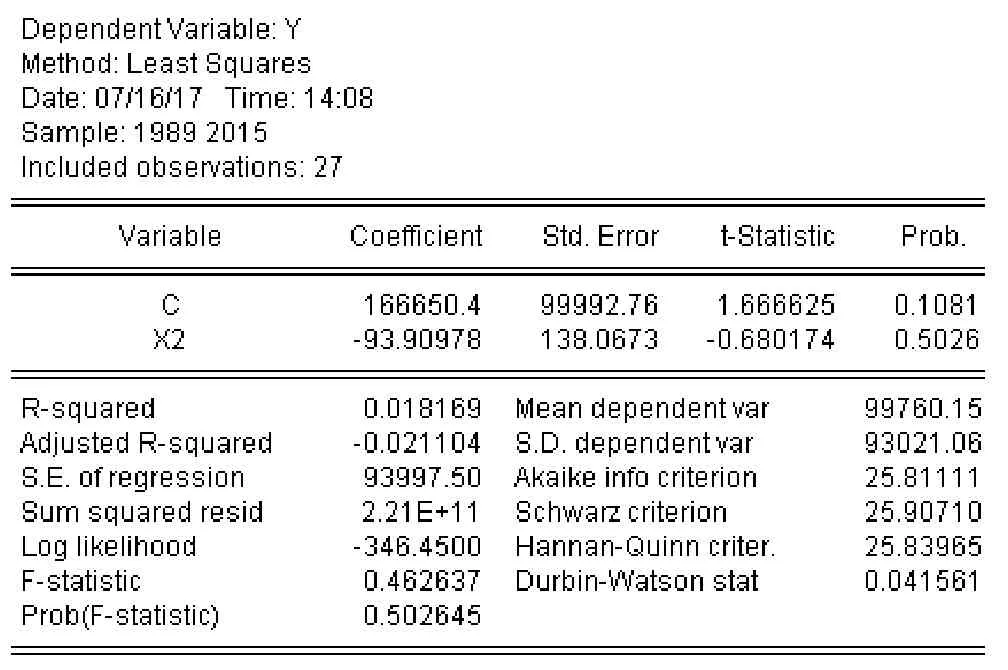

从回归的结果可以看出X2不显著,且模型的拟合优度很低(R2=0.0182),因此考虑去除X2,重新将Y与其他解释变量做普通最小二乘回归,结果见(下)表4:

表4

回归结果显示,去除X2后模型的拟合优度没有显著变化,与原回归相比有所下降,但原因可能是变量个数减少所又导致的模型拟合优度下降。F统计量的值在给定显著水平为5%的情况下依旧较为显著,但是变量X3和X4此时不显著,位能通过t检验,且X4的系数估计值为负,即对外经济合作完成营业额与进出口总额成负相关关心,参数估计量的经济意义不合理。结合对变量之间的相关关系和上述原因的分析,考虑到模型存在较强的多重共线性,并尝试用逐步回归法对模型进行修正。

模型拟合优度较高,且X1显著。

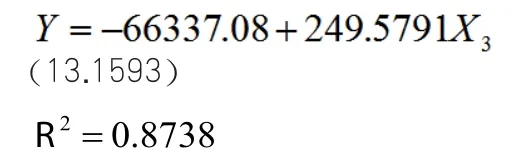

(2)Y 与X3回归,结果为

模型拟合优度较高(R2=0.8738),且X3显著。

(3)Y 与X4回归,结果为

模型拟合优度较高(R2=0.9127),且X4显著。

由此可以看出,X1X3X4与Y密切相关,虽然存在多重共线性,但去除3个变量中的任何一个都不会使模型的拟合优度得到显著改善,且X3和X4变量也会因此变得不显著。考虑到这些因素,保留现有模型,并尝试用其他方法对模型进行修正。

(二)序列相关性检验(拉格朗日检验或DW检验)

作残差与时间t的关系图,结果见(下)图1:

图1

(1)拉格朗日乘数检验

含一阶滞后残差项的辅助回归过程结果见(下)表5:

表 5

辅助回归表达式为:

LM=21.0035,从伴随概率值可以看出,在显著性为5%的水平下,模型存在一阶序列相关性。

含二阶滞后残差项的辅助回归过程结果见(下)表6:

表 6

辅助回归的表达式为:

LM=21.2258,LM值的伴随概率值说明模型仍然存在序列相关性,但是的参数不显著,说明模型不存在二阶序列相关性。

(2)DW检验

由拉格朗日乘数检验已知模型只存在一阶序列相关性,因此可以用DW检验。运用DW检验对该模型进行序列相关性检验,DW检验表明,在5%的显著性水平下,k=4,n=27,查表得dL=1.16,dU=1.65,由回归结果可知DW=0.3686,因此DW<dL,所以存在正自相关。

判断模型存在一阶序列相关性之后,运用广义差分进行自相关处理,采用Cochrane-Ocrutt迭代法,结果见(下)表7:

表 7

(上)表8表明,修正后的模型已经不存在序列相关性,修正后的模型为:

(三)异方差性检验

运用White检验对该模型进行异方差性检验,检验结果见(下)表8:

表 8

从(上)表8可知,参数的t检验均不显著,所以不存在异方差性。

(四)单位根检验

由于模型为时间序列模型,应考虑序列的平稳性。所以应对时间序列的平稳性进行检验,采用ADF检验。

(1)国内生产总值GDP(X1)的时序图:

由GDP(X1)的时序图初步判断序列是不平稳的(可以看出该序列可能存在趋势项。

(2)实际利用外资金额(X3)的时序图

由实际利用外资金额(X3)的时序图初步判断序列是不平稳的(可以看出该序列可能存在趋势项。

(3)对外经济合作完成营业额(X4)的时序图

由对外经济合作完成营业额(X4)的时序图初步判断序列是不平稳的(可以看出该序列可能存在趋势项。

进行ADF检验,结果见(下)表9:

表 9

由ADF单位根检验的结果检验可知,国内生产总值GDP(X1)为二阶单整,实际利用外资金额()、对外经济合作完成营业额(X4)两个变量为一阶单整,三个变量之间不是协整关系,进而对三个变量同时施行取对数的处理,再对处理后的结果进行ADF单位根检验,结果见(下)表10:

表 10

由(上)表10可知,经处理后,三个变量平稳。

(五)VAR模型(向量自回归模型)

结果见(下)图2:

图2

由(上)图2可知,VAR模型的单位根全部落在单位圆内,说明VAR模型稳定,建立VAR模型,结果为:

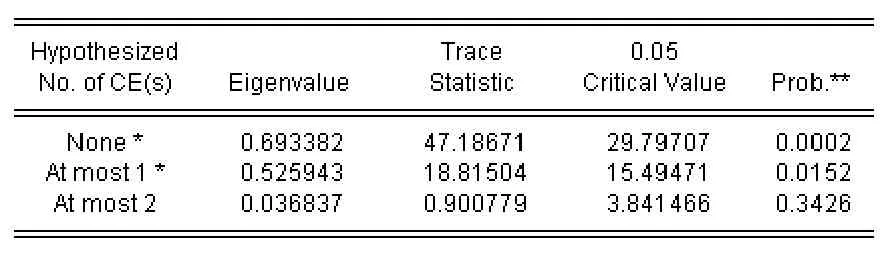

对模型进行协整检验的结果如(下)表11所示:

表 11

如表11所示,对VAR模型的特征根进行迹统计量检验,对应原假设为None,Atmost1,Atmost2,检验统计量None和Atmost1大于5%显著水平的临界值,即在95%的置信水平下拒绝无协整关系的假设,说明变量之间存在至少1个协整关系。

结合上述所有的检验结果,最终的模型为:

四、结论

从最终方程可以看出国内生产总值与进出口贸易总额有着十分密切的关系。说明我国目前的生产状况非常好,在积极发展对外贸易的同时也应该继续并加强国内生产。现在我国经济正处于高速发展时期,所取得的成就使人震惊,国内生产总值也排在世界的前三位。因此我国要继续重视人均国内生产总值的提高,这样不但会带动国内的经济发展,同时也可以促进我国的进出口贸易。

同时,由于近几年我国国际贸易飞速发展,对外贸易依存度逐渐提高,对于对外贸易的研究也应该越来越深入并且细化至量的研究。但是国际贸易相对于国内贸易更加复杂多变,各国有不同的国情,不同的社会制度,不同形式的市场,这些都给具体量化国际贸易带来了很大的困难。因此,我们只有在探索的过程中不断积累经验,才能得出更大的成果,才能接受未来世界经济的种种挑战。

[1]袁明,董晓文,周丽晖. 基于线性回归模型的中国进出口总额的影响因素分析[J]. 当代经济,2016,(19):122-123.

[2]吴长凤,巩馥洲,周宏.影响我国进出口贸易的宏观经济因素分析[J].统计研究,2000,(05):23-28.

[3]袁昉.影响我国进出口贸易的宏观经济因素分析[J].中国商论,2017,(06):71-72.

[4]楼芸.北京市对外贸易与经济增长实证分析[D].首都经济贸易大学,2006.

[5]于超.对外贸易与经济增长的关系研究[D].首都经济贸易大学,2010.

边秋实(1996-),男,汉族,辽宁沈阳人,吉林大学经济学院2014级国际经济与贸易专业,学生,研究方向:国际贸易、青年创业;王晨宇(1997-),女,回族,北京人,吉林大学经济学院2015级国际经济与贸易专业,学生,研究方向:计量经济学、国际经济学。