河北省普惠金融水平测度

2017-09-14孙彩娇

摘要:本文以河北省11个地级市2011-2015年的数据为研究样本,从供给和需求两个维度构建普惠金融发展指数(Inclusive Finance Index,下称IFI),实证测度河北省普惠金融发展水平。实证结果表明,衡水和廊坊的普惠金融发展水平最高,而保定、石家庄、唐山和张家口的普惠金融发展水平最低;整体而言,河北省的普惠金融发展水平仍处于中、低水平,且地区间的发展差异较大。地方政府应当加大农村金融扶持力度,构建完善的普惠金融体系,助力脱贫攻坚,进一步推动京津冀协同发展。

关键词:普惠金融;IFI;脱贫攻坚

一、引言

京津冀协同发展战略实施三年来,在交通运输、公共服务、环境保护、医疗和人才交流等领域成绩斐然。但截止2016年,河北省仍然拥有贫困人口310万,占全省人口总数的4.2%;全省有62个贫困县,7366个贫困村,占全省总县数的36%,其中国家级扶贫开发重点县39个,主要集中在燕山-太行山片区、黑龙港流域和环首都地区①。河北省集中连片特困区,特别是环京津贫困带的存在不仅成为京津冀协同发展的首要障碍,还成为建设全面小康社会的短板。如何借力普惠金融(inclusive financial)的包容性特征,为“三农”以及低收入者等弱势群体等提供小额信贷服务,使全体公民共享经济发展成果:非贫困的高收入人群通过普惠金融的投融资和消费等金融活动获取投资回报和收益,“三农”以及低收入者等弱势群体也可以借由普惠金融的发展来实现最低生活保障,实现脱贫致富,进而使得所有的阶层和群体都从普惠金融的发展中获益,就成为新时期京津冀脱贫攻坚的关键所在。

二、文献综述

普惠金融这一概念的提出最早可追溯至2005年联合国小额信贷年,其核心思想在于提升金融服务的广度和深度,消除金融排斥问题。前期研究大多采用指标法来反映金融的普惠程度,如Beck(2007)[1]采用金融机构的地域和人口分布指标、ATM的地域和人口分布情况、人均存贷款账户数量以及存贷款收入比等指标来测度普惠金融的深度和广度;Sarma(2008)[2]进一步采用银行账户的人口比例、贷款占GDP的比重以及人均金融机构或ATM数量来代表普惠金融的广度、深度和普及度。国内学者采用同样的方法测度了我国的普惠金融的深度和广度,如杨燕(2015)[3]采用主成分分析法测度了全国以及中、东、西和东北四大区域的普惠金融发展水平,结果表明普惠金融的深度呈上升趋势,但普惠金融的广度,特别是区域之间的平衡发展仍亟待加强;杜朝运、李滨(2014)[4]选择因子分析法来度量研究了国内各省普惠金融发展进程,对不同省份之间存在差异的基本原因进行对比分析;以中国银行业数据(2002-2011)为参照,且通过变异系数法完成权重确定后,王婧、胡国晖(2013)[5]完成了普惠金融指数构建,由此综合评价了国内普惠金融发展现状,许桂红(2015)[6]以及杜强、潘怡(2016)[7]也得到了类似的结论。其他一些学者则重点关注了特定省份的普惠金融发展水平,如刘明、刘震、 郭峰(2014)[8]基于国际前沿构建技术、HDI构建思路,以问卷调查法为基础,调研了山东17个地市的相关数据(2009-2013年),基于金融服务的三方面(服务成本、使用效率和覆盖率)综合评价了普惠金融发展水平。刘磊(2012)[9]以贵州72个县(市)为样本,采用熵值法,从银行服务的深度、广度和可得性角度实证测度了贵州的普惠金融发展水平。上述研究分别从全国、区域和省域角度构建了普惠金融的测度系统,但鲜有研究对河北省的普惠金融水平进行有效测度,鉴于此,本文从需求和供给两个维度构建了IFI指标,实证测度了2011-2015河北省普惠金融发展水平,对这些问题的研究将对河北省扶贫攻坚以及京津冀协同发展的进一步推进提供政策依据和理论支撑。

三、河北省普惠金融水平测度

(一)测度方法。

Sarma(2008)[2]首次提出了普惠金融指数(这一概念[6],本文借鉴Sarma(2008)的处理方法,从供给(金融服务的范围)和需求(金融服务的使用)两个维度来构建普惠金融指数IFI[8]:首先,选取每百平方公里拥有的保险机构数量和每十万人拥有的保险机构数量作为金融供给的代理指标,以反映金融服务在地理方面的可渗透性[10];其次,鉴于存款、贷款服务的普遍性,选取河北省金融机构年末存款及各项贷款占年末国内生产总值的比重这两个指标来体现年末国内生产总值中存贷款所占比重[8],作为河北省金融服务需求的代理指标。上述四个指标均与普惠金融指数为正相关关系。

首先需要确定各个维度的值,并且对每一维度i的实际测度指标进行线性无纲化处理[10]。线性无纲化处理的计算公式表示为:

(1)

公式中,Ai表示为各个维度数据中的实际值,mi表示为各个维度数据中的最小值,Mi为各个维度数据中的最大值[8]。

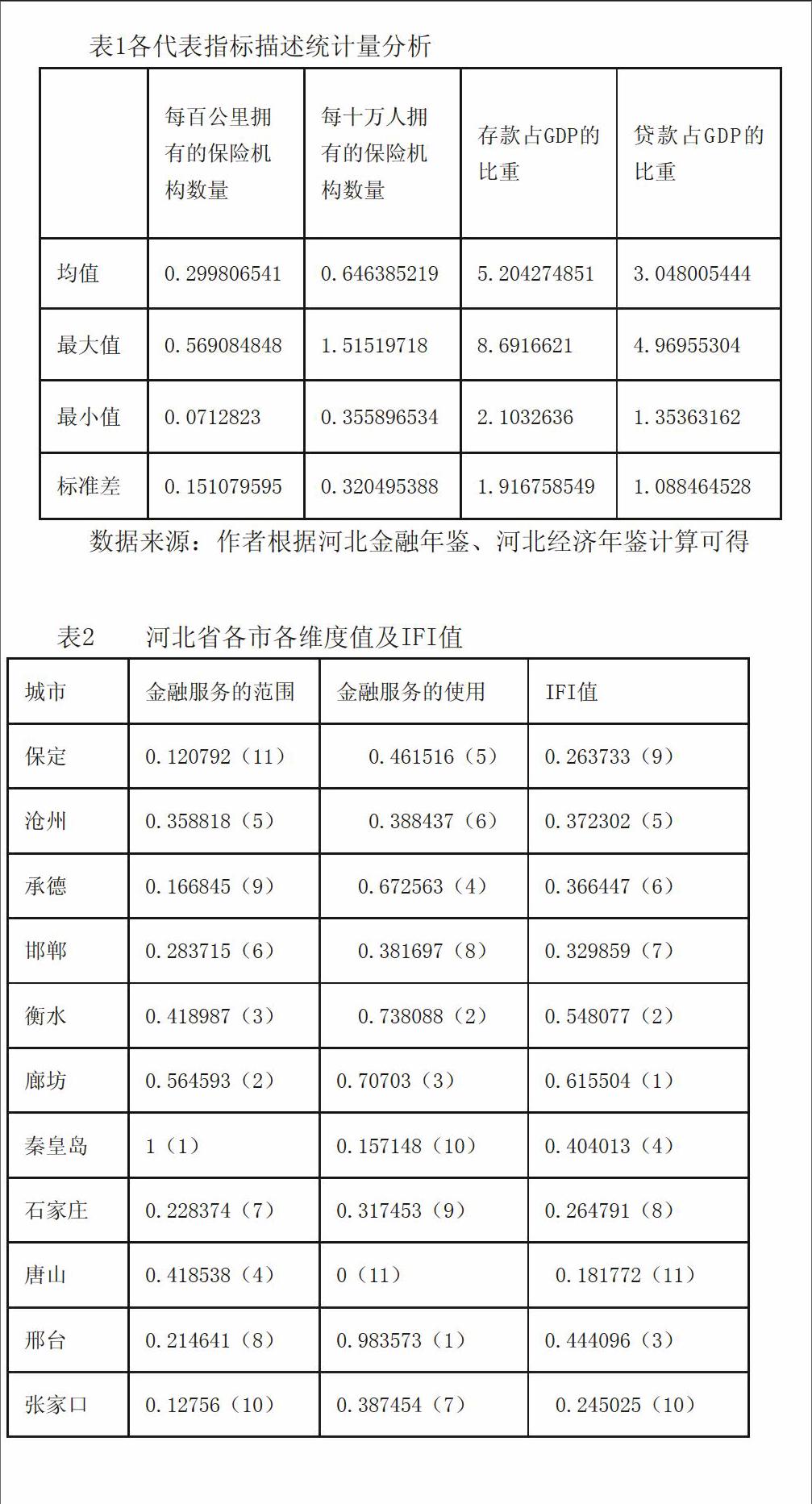

在进行线性无纲化处理后得到的数值di要满足以下条件:0 由于金融服务的范围和金融服务的使用为两个维度,实际测算指标大于一,因此需要分别对其包括的两个实际测度指标的无纲化值取算数平均数作为每个维度的實际值[8],即Ai=(d1+d2)/2;同理A2=(d3+d4)/2。 因为河北省农村地区的金融服务仍以存款服务和贷款服务为主,为了方便处理,我们将两个维度的重要性看作是相同的,所以在此对每个的维度设定为wi=1[8]。这时IFI的公式将变为: (2) (二)样本选择。 本文从2012年至2016年的《河北经济年鉴》《河北金融年鉴》及各地级市统计局网站上的国民经济和社会发展统计公报等得出相关数据并进行计算。根据数据的可得性,以河北省11个地级市2011-2015年的相关指标为样本进行普惠金融程度分析,变量的描述性统计见表1。

表1的统计结果表明,每十万人保险机构数量的区间为0.36-1.52,最大值为秦皇岛市,最小值为保定市,11个地级市的平均值为0.65;每百平方公里保险机构数量的区间为0.071-0.57,最大值为秦皇岛市,最小值为承德市,11个地级市的平均值为0.30;贷款占GDP比重的区间为2.10-8.69,其中最大值为邢台市,最小值为唐山市,11个地级市的平均值为5.20;存款占GDP比重为1.35-4.97,其中最大值为邢台市,最小值为唐山市,11个地级市的平均值为3.05。

由此可见,河北省各个地级市的普惠金融情况普遍偏低,同时也存在不平衡性现象。其次,河北省存款占GDP比重为5.20,贷款占GDP比重为3.05,前者将近为后者的两倍,说明河北省仍然以存款为主,资金利用率还有很大的提升空间。河北省人民应该增强金融意识,政府应做好金融知识普及工作。

(三)各市维度值及普惠金融水平计算结果。

根据公式(1)和(2),河北省各地级市金融服务的范围和金融服务的使用两个维度的五年均值和普惠金融指数的五年均值,取均值的优势在于可以避免意外情况对普惠金融指数的影响。具体数据如表2所示。

由表2可见,在金融服务的范围这一维度中,秦皇岛市位于首位而保定市位于最后一位;在金融服务的使用这一维度中,邢台市位于首位而唐山市位于最后一位。由两个维度所计算出的普惠金融指数,可以得到河北省各个地级市普惠金融水平的大小,普惠金融水平从大到小依次为廊坊市、衡水市、邢台市、秦皇岛市、沧州市、承德市、邯郸市、石家庄市、保定市、张家口市、唐山市。

四、结论

借鉴Sarma(2008)的设定方法,选取每百平方公里拥有的保险机构数量和每十万人拥有的保险机构数量以及存贷款占GDP的比重四个指标,实证测度了河北省11个地级市普惠金融发展情况,并将河北省普惠金融发展水平划分为三个层次,结果如表3所示:

第一层次为普惠金融发展水平较高的地区,普惠金融发展指数的区间为0.55-0.62,均值为0.58,包括秦衡水市和廊坊市。从金融服务范围(供给)和金融服务使用(需求)来看,廊坊市为低供给高需求,金融服务的范围值达0.56,金融服务的使用值为0.71,相差较大;衡水市也表现为低供给高需求,金融服务的范围值为0.42,金融服务的使用值为0.74,金融服务的使用值远高于金融服务的范围值。

第二层次为普惠金融发展水平中等的地区,普惠金融发展指数的区间为0.33-0.44,均值为0.38,包括秦皇岛市、邯郸市、沧州市、邢台市、承德市。从金融服务范围(供给)和金融服务使用(需求)两个角度看,金融服务范围值的均值为0.40,金融服务使用值的均值为0.52,两者表明普惠金融发展水平中等的地区需求程度高于供给程度。其中,秦皇岛市为高供给低需求;邢台市、沧州市、承德市、邯郸市为高需求低供给。我省普惠金融发展水平中等的地区占到了河北省的45%。

第三层次为普惠金融发展水平较低的地区,普惠金融发展指数的区间为0.18-0.265,均值为0.24,包括石家庄市、保定市、张家口市、唐山市。从金融服务范围(供给)和金融服务使用(需求)的角度看,唐山市为高供给高需求;石家庄市、保定市、张家口市为高供给低需求。普惠金融发展水平较低的地区占到了我省的36%。

综上所述,河北省普惠金融发展水平主要集中在中、低水平,普惠金融指数分布于0.18至0.61之间,存在显著的差异性且河北省普惠金融发展水平总体较低。普惠金融的发展情况关系到河北省经济发展状况以及人民的幸福生活,因此,应当从以下三个方面着力提高河北省普惠金融水平:

第一,继续深化全面深化改革,进一步提高普惠金融可持续发展能力。

经济发展速度、实际支配金融资源量与实际支配金融资源增长速度之间呈正相关。经济增长进一步加大了金融服务需求量,对金融发展具有更多的保进功能。弱势群体金融服务可得性将因金融发展而逐步增强,普惠金融的发展进程同样会由此不断加快。因此,必须进一步促进经济持续、稳定、健康发展,才能实现普惠金融发展速度加快、发展质量提升目标。

第二,响应国家号召,继续扶持“小微”企业和“三农”。

农村合作社、村镇银行等的功能发挥必须成为金融机构关注的重点,这样才能通过政策杠杆,完成服务网点增加、涉农贷款加大、服务水平及服务意识提升,全力支持小微企业、涉农企业发展。不同的金融机构宜取长补短,相互协作。

第三,各县政府应该更加重视农村金融服务水平的提高和农村金融改革。

各地级市在全面促进金融改革试点之际,注意社保质量,把问题及时发现、纠正、改进。由于各地级市的金融普惠水平、经济发展水平并不一样,因此,县级地方政府、金融机构宜和当地特征相结合,基于对当地现状的全面了解来完成与当地金融发展相契合的策略制定。省、地两级政府宜与全部县(市)概况相结合,把金融改革试点工作有序展开,及时归纳试点工作经验,奠定未来工作基础。

参考文献

[1]Beck T, Demirgü?kunt A, Honohan P. Access to Financial Services: Measurement, Impact, and Policies[J]. Social Science Electronic Publishing, 2009, 24(1):119-145.

[2]Sarma M.Index of Financial Inclusion[J].Indian Council for Research on International Economic Relations New Delhi Working Papers,2008

[3]楊燕. 普惠金融水平的衡量及其对经济增长的影响——基于中国经济区域2005~2013年的面板数据[J]. 金融与经济, 2015(6):38-44.

[4]杜朝运, 李滨. 基于省际数据的我国普惠金融发展测度[J]. 区域金融研究, 2015(3):4-8.

[5]王 婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013(6):31~36

[6]许桂红,周晨.我国各地区普惠金融发展程度的实证研究[J].沈阳工业大学学报(社会科学版),2015,8(6):511~518

[7]杜强, 潘怡. 普惠金融对我国地区经济发展的影响研究——基于省际面板数据的实证分析[J]. 经济问题探索, 2016(3):178-184.

[8]刘明, 刘震, 郭峰. 山东省普惠金融发展现状及影响因素分析——基于普惠金融发展指数的实证研究[J]. 金融发展研究, 2014(12):54-59.

[9]刘磊. 贵州省普惠金融发展评估与分析[J]. 金融理论探索, 2016(6):71-78.

[10]王国红.中国金融包容指标体系的构建[J].湖北经济学院学报,2015(1):29~36

注释:

①数据来自河北省扶贫开发办公室

作者简介:孙彩娇,1994年8月,女,汉族,河北衡水人,大学本科在读,现就读于河北大学经济学院,金融学专业endprint