层次分析法在虚拟企业审计风险中的应用

2017-09-13刘洋

刘洋

【摘 要】虚拟企业的审计风险评估体系是在分析影响虚拟企业的审计风险评估因素的基础上构建而成的,将层次分析法引入到虚拟企业的审计风险中来确定虚拟企业的审计风险评估体系中各因素的权重,全面衡量定性指标与定量指标,可以更好地为虚拟企业的审计风险的评估工作提供帮助。

【关键词】虚拟企业 层次分析法 审计风险评估

一、引言

虚拟企业以信息网络为基础,为了把握市场机遇,出于自身利益的时效性和盈利性,按照自愿互利的原则形成松散型合作关系,对其审计存在很大风险。本文选用层次分析法,通过定性与定量相结合的系统分析,给出准确的影响因素的排序结论。

二、构建虚拟企业的审计风险评价指标体系

首先应对审计风险因素进行定性识别,其次定量处理作出评价,是进行审计风险处置的前提。考虑到我国审计准则的普遍适用性,从狭义审计风险的审计项目风险分析得出虚拟企业的审计风险特点为:(1)审计环境的复杂性;(2)审计对象的动态化;(3)审计技术网络化。

在此基础上,构建虚拟企业的审计风险评价指标体系:

(1)重大错报风险(A1),是审计人员不可控但可发现和评估的风险:

①宏观经济环境(A11);②政策方面(A12);③成员企业选择风险(A13);④合作管理风险(A14);⑤核心技术外泄风险(A15);⑥道德风险(A16)。

(2)检查风险(A2),是指审计人员未能发现已认定的错报及该错报单独或连同其他错报是重大的可能性:

①审计人员的专业素质(A21); ②审计程序设计的合理性(A22);③ 审计人员审计不规范或失误(A23)。

三、应用层次分析法评价虚拟企业的审计风险

层次分析法适用于多目标、多准则或无结构特性的复杂决策问题,将復杂决策问题的影响因素及其内在关系等进行深入分析,将决策思维过程数学化,从而提供简便的决策方法。

1.建立因素集

根据虚拟企业的审计风险评价指标体系建立评价指标集A。一级指标集 A={ A1,A2},二级指标集 A1={ A11,A12,A13,A14,A15,A16},A2={ A21,A22,A23},且A1i∩A2j=φ (.i≠j)。

2.确定权重集

权重是指标在总指标评价体系中所起作用的大小和相对重要程度的变量。主要有以下三个步骤:

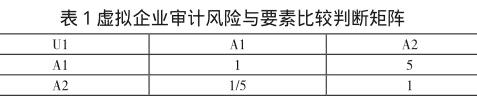

(1)建立判断矩阵U。对因素集A中同一层次的指标采用萨蒂提出的1—9标度法进行两两比较,得出相对权值,如表1所示,以此来构造判断矩阵U={U1,U2,U3}。其判断标准度是多位评估专家进行的群体判断。

(2)确定每一层各因素权重系数。特征向量代表各指标对上一层次因素影响大小的权重,本文选择特征向量法求出所有判断矩阵的最大特征值λmax及其对应的特征向量Wi=(wi1,wi2…win)(i=1,2,3)。

使用Matlab软件计算得出λmax1=2,对应的特征向量W1=(0.9806,0.1961),归一化处理得到W1=(0.8333475,0.1666525)。

同理可得:

λmax2=6.3511,归一化特征向量W2=(0.049519,0.068353,0.17 8153,0.122781,0.290597,0.290436)。

λmax3=3.0092,归一化特征向量W3=(0.5396036,0.1634487,0. 2969477)。

(3)一致性检验。为了防止逻辑混乱,需要计算指标CI=(λmax-n)/(n-1),查表得出随机一致性指标RI,计算得出比率CR=CI/RI。当CR<0.1,通过一致性检验;当CR≥0.1,则指标集需要重新调整,直到CR<0.1,即判断矩阵的一致性符合。

根据以上方法计算得出CR1=0、CR2=0.05573、CR3=0.008846,即CR1、CR2、CR3均小于0.1,三个判断矩阵都通过了一致性检验。

四、小结

通过层次分析法确定出虚拟企业的审计风险评价指标体系中重大错报风险和检查风险的权重值为(0.8333475,0.1666525)。其中,在引起重大错报风险的所有因素中,核心技术的外泄权重是(0.290597),道德风险的权重(0.290436),成员企业选择风险和合作管理风险权重为(0.178153,0.122781)。这四个风险是虚拟企业在产生和发展过程中所面临的高风险因素。在影响检查风险的因素中,审计人员的专业素质权重最大(0.5396036),控制审计人员专业素质风险的发生是控制检查风险最重要的。

参考文献:

[1] 支雪娥 虚拟企业风险管理及防范[J].财会通讯:综合,2009(10).

[2] 包国宪,贾旭东 虚拟企业的组织结构研究[J].中国工业经济,2005(10).

[3] 萨蒂 领导者面临挑战与选择—层次分析法在决策中的应用[M] 张录译.北京:中国经济出版社,1993.

[4] 包国宪,贾旭东 虚拟企业的组织结构研究[J].中国工业经济,2005(10).

[5] 张麒 审计风险评估的几种基本方法[J].财会月刊:会计2000(4).

[6] 刘家才 虚拟企业管理与运作模式研究[J].安徽广播电视大学学报 2004第4期.endprint