IFRS 16 改革及其对我国航空业财务报告的影响

——以国航为例

2017-09-13青岛理工大学商学院山东青岛266520

(青岛理工大学商学院 山东青岛 266520)

融资租赁业务作为一种信用形式,将金融行业与生产、贸易行业连接起来,成为继银行、证券、保险、信托之后的金融界第五大支柱产业。融资租赁的健康发展,必须要在法律、监管、会计和税收这四大支柱的支持下进行,其中会计制度的监督更是重要保证。2006年7月,国际会计准则理事会(IASB)和美国财务会计委员会(FASB)提出了修改租赁准则 (IAS 17)的计划,2009年发布了讨论稿,2010年发布了第一次征求意见稿,2013年发布了第二次征求意见稿。2016年1月13日,IASB发布了新的租赁准则《国际财务报告准则第16号——租赁》(IFRS 16),自2019年1月1日起生效。该准则的颁布是在对融资租赁的支持与监管工作上取得的重大进展。

一、国际租赁准则的现状

(一)对租赁分类的理论依据不足。现行租赁准则根据租赁的目的,将租赁划分为经营租赁和融资租赁。租赁是指在约定期间内,出租人让与资产的使用权给承租人以获取经济利益,而融资租赁则强调与租赁资产所有权相关的全部或绝大部分风险和报酬的转移,此时融资租赁的资产符合资产的确认条件,应该在财务报告中予以披露。但从资产的定义来看,资产是由企业过去的交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。此定义中并不完全要求企业对资产具有所有权。IASB/FASB在概念框架联合项目中对资产的定义 “资产是主体对其拥有具有排他权力或其他权利的现实经济资源”也是如此。如此看来,现行国际租赁准则对租赁的分类与支持其分类的理论依据存在矛盾,因此,将租赁划分为经营租赁与融资租赁这一理论本身也存在漏洞和缺陷。

(二)对融资租赁的定义不符合信息质量要求。会计信息要具有可靠性、可比性,要求企业对发生的交易或事项中的会计信息进行如实的确认、计量和报告,保证会计信息真实可靠,内容完整,并且横向、纵向可比。同时,国际租赁准则要求会计工作者根据实质重于形式的原则,对租赁业务的会计信息进行经营租赁和融资租赁的划分,但由于融资租赁的定义对风险报酬是否转移的标准中含有“绝大部分”“几乎”等不精确的词语,导致不同的会计工作者要对租赁的分类进行很大程度上的主观判断。经营租赁的实质是将一项资产费用化,而融资租赁却是将一项资产资本化,这两种不同的会计处理导致企业管理层可能为了粉饰其财务报告而人为地干预租赁条款,通过“设计”租赁业务来达到修饰财务报表的目的。此外,由于经营租赁不需要在会计报告中进行详细披露,仅在附注中进行简要说明,导致企业大量资产游离表外,同时可以获得巨额的递延收益,降低了财务报告的信息质量。企业向监管部门提供利润虚增的财务报告,也不利于监管部门对其经济业务进行监管,继而可能引发扰乱市场秩序等不良后果。

随着我国改革开放和经济全球化进程的不断加快,跨国公司不断涌现,要求我国租赁准则与国际趋同,增强信息可比性,促进国际间经济的共同发展。

二、国际租赁准则的改革内容

IFRS 16主要对承租人的会计处理进行了修订。

(一)初始确认。我国现行租赁准则以是否进行了“风险报酬转移”为基础,将租赁划分为经营租赁和融资租赁。对于确认为经营租赁的业务,业务中产生的租赁付款额仅作为一项费用进行确认,计入当期损益进行处理;对于确认为融资租赁的业务,则要求根据租赁额进行相关的资产负债确认,同时根据确认的内含报酬率确认未确认融资费用。IFRS 16根据“让渡资产使用权”这一理论提出了单一的使用权模型,即取消了对租赁业务进行经营租赁与融资租赁的分类,规定除一年内到期的短期租赁外,其他所有的租赁业务均依照使用权模型进行融资租赁业务处理,承租方在进行租赁业务时确认一项“使用权资产”,同时确认租赁负债。

(二)后续计量。我国现行租赁准则将经营租赁视作短期的经营活动,因此对经营租赁要求采取简单的后续计量方式,仅将租赁的资产在每个会计年度中确认当期租赁费用,计入当期损益;对于划分为融资租赁的业务,因为该类业务融资性质较强,所以要求企业采用实际利率法分摊该项融资产生的未确认融资费用,同时按照准则要求每年度对租赁资产计提折旧和进行减值测试。IFRS 16对租赁业务的后续计量规定,在每个租赁会计年度,采用实际利率法对资产使用权以及租赁负债进行摊销,并在每个报告期对资产的租赁期和租赁额进行重新评估。同时,在每个报告期对租赁资产的公允价值进行重新评估,并根据相应的评估结果进行减值处理。

(三)列报与披露。在资产负债表中,我国现行准则要求融资租赁在报表中列示资产与负债,而划分为经营租赁的交易则无需体现在资产负债表中。改革后IASB要求除短期租赁和小额租赁外,其余租赁须在报告中确认使用权资产和租赁负债。在利润表中,我国现行准则要求对融资租赁进行资产的折旧、摊销、计提减值准备,而经营租赁只需将租赁付款额作为一项费用计入当期损益进行处理。改革后IASB要求利润表体现租赁资产的摊销、减值以及确认融资租赁产生的利息费用。现金流量表方面,我国现行准则将融资租赁发生的现金流量归为筹资活动产生的现金流量,将经营租赁发生的现金流量归为经营活动产生的现金流量。改革后IASB要求将租赁款划分成两部分:本金和利息。将本金部分归为筹资活动产生的现金流量,利息部分根据承租方的实际情况既可归为筹资活动产生的现金流量,也可归为经营活动产生的现金流量。

三、IFRS 16对航空业财务报告的影响

本文以中国国际航空股份有限公司 (以下简称国航,股票代码601111)为例进行分析。作为我国三大航空集团之一,国航是我国民航业中唯一一家进入“世界品牌500强”的企业。根据2016年国航的财务报告披露:截至2016年,国航共有飞机623架,其中自有飞机258架,通过融资租赁方式取得的飞机172架,经营租赁方式取得的飞机193架,租赁方式取得的飞机占总机队的58.59%,其中通过经营租赁方式取得的飞机占比30.98%。2016年末,国航的固定资产总额为1 489.10亿元,固定资产中飞机价值总额为1 339.54亿元,占固定资产总额的89.96%,其中,融资租赁取得的飞机资产总额为423.95亿元,占飞机资产总额的31.65%。另外,国航还通过经营租赁的方式取得了价值为521.71亿元的飞机设备的使用权,该部分资产使用权占已披露飞机资产的38.95%。该部分使用权资产由于国航将其划分为经营租赁导致其游离于资产负债表外,仅在报表附注的承诺事项说明中做了简要披露。另外,财务报告的附注中显示,国航还通过飞机售后租回业务确认了0.28亿元的递延收益。

由上述内容可知,租赁业务在我国企业中的应用,尤其是在交通运输行业中占有极其重要的位置,因此,此次国际租赁准则改革势必会对我国企业的财务报告产生重大影响。本文按照IFRS 16的内容,对国航2016年的财务数据进行了调整,以比较分析国际租赁准则改革对我国航空运输企业财务报告的影响。

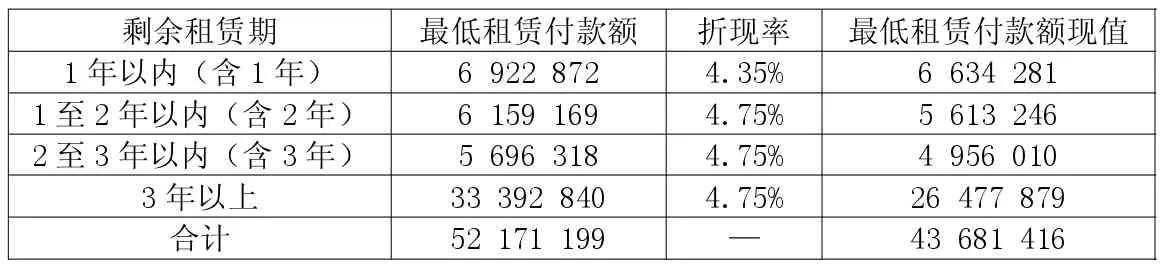

(一)对资产负债表的影响。按照IFRS 16对租赁业务的规定,原采用经营租赁方式取得的资产及支付义务应在资产负债表中列示,因此企业应对不可撤销的最低租赁付款额进行折现处理并计入当年财务报告。折现率假设为贷款的基准利率,按照央行现行要求,1年以内 (含1年)的利率为4.35%,1年至 5年的利率为 4.75%,5年以上的利率为4.90%。如下页表1所示。

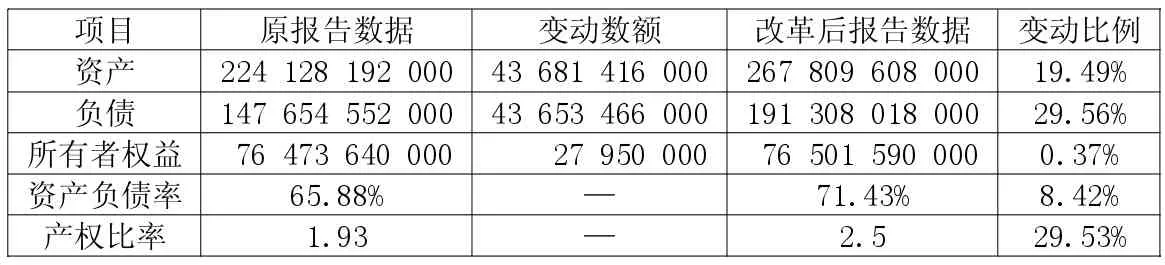

由下页表1数据可知,如按照IFRS 16核算,国航2016年应将最低租赁付款额的现值确认为使用权资产43 681 616 000元,同时确认支付义务43 681 616 000元,另外,国航通过售后租回业务取得的0.28亿元递延收益也应从负债中去除,按照IFRS 16将其确认为营业外收入。改革后的财务报告部分信息变动情况如表2所示。

通过以上数据可知,若按照IFRS 16进行核算,将使用权资产与支付义务在资产负债表中进行披露,与我国现行会计准则的披露要求相比,国航2016年的资产总额上升了19.49%,负债上升了29.56%,这说明,国航通过经营租赁方式使得近20%的资产与30%的负债游离于资产负债表外,表内披露信息严重偏离了国航的实际情况,导致国航资产负债率与权益比率都产生了偏差,资产负债率与产权比率越高,说明国航资产中的负债比率越大。按照IFRS 16要求核算后,国航资产负债率上升至71.4%,产权比率上升至2.5,负债比率明显偏高,财务风险显著上升,影响了国航的偿债能力和举债能力,进而影响了其融资,可能对国航的进一步发展产生负面影响。

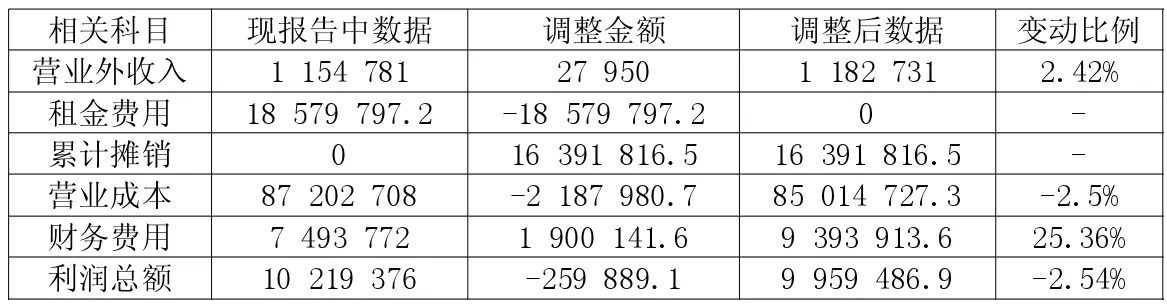

(二)对利润表的影响。国际租赁准则改革前后利润表中财务信息的变化主要是由以下三方面原因引起的:一是改革后不再要求将当期的租赁费用计入当期损益,而是通过摊销的方式对使用权资产及租金支付义务进行摊销处理。二是原最低付款额与现入账的最低付款额现值之间的差额产生的未确认融资费用也应于各期进行摊销计入财务费用。三是国航此前由于售后租回业务产生的递延收益应确认为营业外收入。具体财务信息变动情况如表3所示。

由表3可以看出,采用IFRS 16进行核算后,虽然营业外收入与营业成本的变化有利于企业盈利,但国航2016年的利润总额由于财务费用的巨幅增加而减少了2.54%。但由于采用实际利率法计算的融资费用会因剩余应付款基数的逐年减少而减少,因此在租赁业务水平不变的情况下,财务费用会在租赁期内逐年递减。

(三)对现金流量表的影响。IFRS 16重新对经营租赁业务的实质进行了划分。现行准则下,经营租赁业务被视为是企业的一项经营活动,因此该业务产生的现金流量为经营活动产生的现金流量。而IFRS 16将经营租赁视为一项筹融资活动,所以改革后该业务产生的现金流量应划分为筹资活动产生的现金流量。改革后国航现金流量表内财务信息的具体变化如表4所示。

通过表4可知,改革后国航用于经营活动的现金流增加了60.47%,用于筹资活动的现金流减少了153.05%,说明国航的现金流主要来源于日常经营活动,表明国航现金结构合理,偿债能力强,有利于今后经营向好发展,对企业有积极影响。

表1 国航2016年经营租赁最低付款额折现情况 单位:千元

表2 改革后国航2016年财务报告相关信息变动情况

表3 改革后国航2016年利润表相关信息变动情况 单位:千元

表4 改革后国航2016年现金流量表中信息变动情况 单位:千元

四、总结

IASB对租赁的定义、分类和业务处理进行了修改,修正了现行租赁准则对租赁的定义与分类中理论支持不足的缺陷,要求企业对租赁信息的确认、计量、列报和披露更加完整准确,正确地在财务报告中列示租赁所产生的资产、负债、费用以及现金流量,提高了财务信息的可靠性和可比性,降低了由于报告不公允而导致的财务信息使用者可能承担的投资风险和管理风险,有利于会计监管部门对企业实行更加完备的监管。我国应根据现阶段租赁业务发展的实际情况,及时对租赁准则进行调整,完善租赁制度,以确保我国租赁业的长期健康发展。