社交网络与企业社会责任

——基于自媒体时代的经验证据

2017-09-13南京理工大学经济管理学院江苏南京210094

(南京理工大学经济管理学院江苏南京210094)

一、引言

经过多年的经济快速发展,当前我国已经进入到调结构、稳增长的经济发展“新常态”,过去粗放型的经济发展模式难以为继,政府和普通的民众均意识到地方在发展经济的同时,还应当考虑环境及社会效益。与之对应的,有越来越多的企业开始履行社会责任,并进行了相应的信息披露。这引起了学术界的重视,有关社会责任的研究逐渐增多 (Jo and Harjoto,2012;Moser and Martin,2012; 张兆国等,2013)。在众多关于企业社会责任的研究中,媒体治理是受到很多学者关注的可能影响到社会责任的重要因素之一(徐珊和黄健柏,2015),然而,这些研究所谓的“媒体治理”主要指的是传统媒体,而忽视了另一种形式的媒体——自媒体。自21世纪以来,全球范围内的互联网技术得到迅速的发展,特别是近年来移动互联网的发展,在给人们的生活带来方便的同时,也极大地改变了人与人之间的沟通方式。在社交网络中,每个人既是信息的生产者,也是信息的传播者和接受者,这一全新的网络形式已经颠覆了以往的媒体形态,使得现实中任何的一件事都有可能在社交网络中广泛传播,形成舆论热点。社交网络成为了传统媒体之外的一种新兴媒体,即所谓的“自媒体”。新浪微博、微信都可以称之为社交网络。自媒体的兴起已经逐渐侵蚀了传统媒体的舆论影响力,很多事件均是先在自媒体中被披露出来,继而传统媒体跟进报道,最终引起广泛的影响。对于企业社会责任,社交网络很有可能产生影响。在社交网络中,企业直接面向社会公众,消去了以往传统媒体的中间过程,企业能够更有效地与民众进行互动,了解社会公众的要求,并对其进行回应。对企业而言,社交网络既是风险也是机遇,好的企业行为将透过社交网络传播而快速塑造良好的企业形象,而不良的企业行为可能严重损害企业形象。因此,社交网络可能是影响企业社会责任的重要因素。目前,据我们所知,还没有研究涉及到社交网络与企业社会责任之间的关系。本文首次从企业的社交网络关注度和企业高管的社交网络关注度两个层面上考察社交网络对企业社会责任的影响。

二、文献回顾与研究假设

根据传统的社会网络理论,一个社会网络指的是一系列的社会实体包括人和组织通过有意义的社会联系而连接起来的集合,在这个集合中人们互动并共享价值 (Garton et al.,1997;Kempe et al.,2003)。以往的社会网络多聚焦于朋友之间以及面对面的关系,但是伴随着互联网技术的发展,越来越多的人通过互联网进行沟通,并且陌生人之间也可以通过互联网连接起来,电脑和移动智能终端成为连接的媒介。这种主要通过互联网进行连接的形式即社交网络,Ellison(2007)定义社交网络为基于互联网的服务形式,允许个体在一个有限的系统内构建公开或者半公开的空间,获得与其连接的用户列表,看到系统内其他用户的信息并与之进行互动。社交网络使得个体之间可以共享信息,构建并维持联系。从这个意义上来看,不论是国外的 Twitter,Facebook,还是国内的微博、微信都属于社交网络。在社交网络中,信息的传播是即时的,每个人既是信息的接受者、传播者,也是信息的制造者,这便改变了以往人们主要通过媒体获取信息的方式,所以,社交网络兼具有公众信息媒介的性质(Kwak et al.,2010)。

社交网络对企业社会责任的影响体现在外部压力以及善因营销两个方面。外部压力方面,Frederickson and Waller(2005)认为在现代社会中,企业如果只单纯追求经济利益,而忽视社会和环境效益,就会受到社会的压力与谴责,社会责任是企业对社会压力的一种回应,是企业确保生存“合法性”的一种途径。以往针对企业社会责任外部压力的研究多聚焦于媒体关注,媒体关注被认为与企业社会责任之间存在显著的正向联系,因为新闻媒体以独立的监督者身份存在,会对企业积极履行社会责任予以宣扬和褒奖,而对企业不好的行为进行曝光,构成舆论压力 (钟宏武和徐全军,2006;徐莉萍和辛宇,2011;Zyglidopoulos et al.,2012)。社交网络所具备的信息制造与传播属性,使得其扮演了类似于媒体监督的职能。此外,由于在社交网络中,每一个个体都能够制造并传播信息,导致企业面对的不仅仅是众多的新闻媒体,还有社会中的每一个人包括企业内部的员工,这种形式的监督类似于一个“放大镜”审视着企业的行为。这样,社交网络就成为推动企业履行社会责任的一种外在压力。

善因营销方面,出于自利性的动机,企业常常将社会责任视为一种营销手段,Porter and Kramer(2006)认为声誉追求是企业社会责任的主要驱动力之一,企业通过积极履行社会责任提升企业形象和声誉、激发员工士气并带来股票价格的提升。Servaes and Tamayo(2013)研究发现企业社会责任会形成一种广告效应,提升消费者的感知,从而与企业价值呈现出正向的联系;他们进一步研究发现对于先前声誉较低的企业,可以通过履行社会责任有效改善形象。国内学者也有类似的研究,李海芹和张子刚(2010)实证研究发现企业承担社会责任能够提升企业声誉,进而影响顾客忠诚。所以,企业社会责任会形成一种善因营销,提升企业声誉和形象,吸引消费者并提高顾客忠诚度。社交网络因其迅速的传播速度和广泛的影响力能够很好地放大善因营销。在社交网络中,企业受到的关注度较高,会带给企业更大的机会进行社会责任营销,所以,社交网络可能构成企业履行社会责任内在推动力。基于以上分析,本文提出如下假设:

假设:社交网络会在企业层面上推动企业履行社会责任,即企业社交网络关注度越高,企业的社会责任水平越高。

三、研究设计

(一)数据来源于样本确定

本研究样本区间为2009—2014年,主要财务数据来源于CSMAR(国泰安)数据库。社交网络的数据则主要通过手工搜集,以我国A股上市公司为样本,通过查询公司官网确定公司的微博名称,如果官网没有公布,则在新浪微博中搜索该公司的官方微博,以其发布微博数大于10的微博名称为有效官网微博。在确定官方微博后,将其“粉丝”数作为社交网络的关注度的代理变量。在初步确定研究样本后,我们对数据进行了如下步骤的进一步处理:剔除掉相关财务数据缺失、金融保险类企业、被特殊处理(ST、*ST)以及刚上市的企业观测;对所有连续变量在1%和99%的水平上分年度进行了winsorize处理。最终的样本数为8 383个。

(二)模型确定与变量定义

参考现有的研究,我们采用多元线性回归的方式来验证前文假设。考虑到有不少企业在当年度并没有进行慈善捐赠,使得有相当一部分的被解释变量数值为0,因此我们使用Tobit模型来进行实证分析,具体模型如式(1)所示:

模型(1)中主要变量定义如下:

被解释变量企业社会责任(CSR),我们采用企业慈善捐赠作为社会责任代理变量。为了使得本文的研究结论更为稳健,我们采用两个指标衡量企业社会责任,分别为企业慈善捐赠的自然对数(LNDON)和慈善捐赠与总资产的比值(DOTOASS)。模型(1)中的解释变量为社交网络关注度(SNS),我们采用两个主要变量即是否有官方微博(HVWB)和微博粉丝数(WBFANS) 来进行度量,HVWB 为0—1变量,若某公司当年度没有官方网微博,则HVWB取值为0,否则为1;WBFANS为公司官方微博粉丝数的自然对数。为了控制其他因素可能的影响,本文选取了多个控制变量,包括:SIZE,企业规模,为总资产的自然对数;LEV,资产负债率;ROA,总资产收益率;Q,托宾Q值;SOE,产权属性,若属于国有,则取值为1,否则为0;INSTI,机构投资者持股比例;BLOCK,持股5%以上股东持股占总股份比例之和;INDEP,独立董事比例;POLITIC,政治关联;COMPETE,企业所在行业竞争水平,为行业销售额的赫芬达尔指数。

四、实证检验及结果分析

(一)描述性统计分析

下页表1报告的是本文主要研究变量的描述性统计分析结果,其中反映企业社会责任水平的变量为慈善捐赠的自然对数(LNDON)、慈善捐赠与总资产的比值(DOTOASS);反映社交网络关注度的指标为是否有官方微博(HVWB)、官方微博的粉丝数的自然对数 (WBFANS)。从中可以看到,LNDON,DOTOASS的均值分别为8.684、0.020,标准差分别达到5.896、0.058、0.179,表明不同企业间的社会责任表现差异较大。解释变量HVWB的均值为0.14,表明设立官方微博的企业数还较少,仅占到总数的14%;WBFANS的均值为8.389,标准差为2.746,说明不同企业间的粉丝数差异较大。

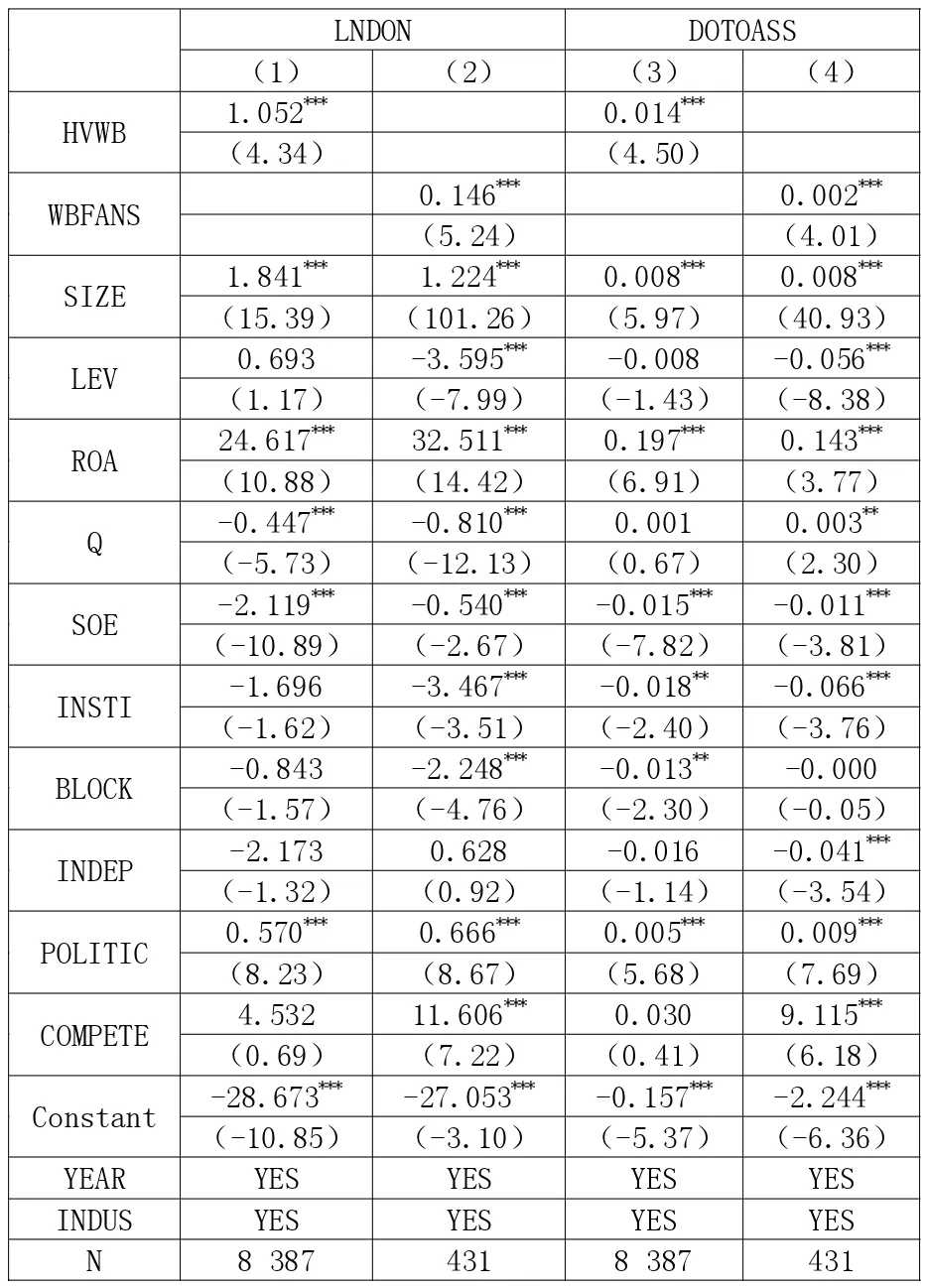

下页表2是针对假设的检验结果。从中看到,LNDON,DOTOASS与HVWB 的系数分别为 1.052、0.014,均在1%的水平上显著不为0(t值分别为4.34、4.50),说明相对于未设立官方微博的企业,设立官方微博的企业社会责任水平显著更高,平均而言,设立微博的企业捐赠绝对额水平比未设立微博的企业高105%,捐赠额占总资产的百分比比未设立微博企业高0.014。就微博粉丝数WBFANS的结果来看,在分别以LNDON、DOTOASS为被解释变量的回归分析中,WBFANS的系数分别为0.146、0.002,均在 1%的水平上显著不为0(t值分别达到 5.29、4.01),这表明在设立微博的企业中,粉丝越多的企业社会责任履行水平越高。以上的结果验证了假设,表明企业的社会网络关注度确实会对其社会责任产生影响,关注度越高,企业的社会责任承担水平越高。

表1 主要变量描述性统计分析

表2 社交网络对社会责任的影响

(二)稳健性分析

本文的研究分析中,被解释变量分别采用了慈善捐赠的自然对数、慈善捐赠与总资产的比值两种衡量方式,有效地缓解了衡量偏差的问题。此外,本文中分别使用是否有官方微博和微博粉丝数两个指标来度量社交网络关注度,也使得本文的研究结论更为稳健。除了衡量偏差外,另一个可能导致分析结果产生偏误的问题即为内生性问题。在本文的研究中,社交网络与企业社会责任之间可能存在着互为因果的关系。由于社交网络作为一个良好的公众平台,能够及时地向外部传递信息,履行社会责任程度较高的企业更有可能通过社交网络来提升自身的形象。为了排除这一可能的反向因果解释,同时考虑到解释变量HVWB为二值变量,本文采用Heckman两阶段法分析了是否有官方微博HVWB对慈善捐赠的影响,其结论未发生改变。限于篇幅,本文未列出稳健性分析的结果。

五、结论与启示

本文采用我国A股上市公司的经验数据,并通过手工搜集公司的社交网络数据,实证分析了社交网络对企业社会责任的影响。研究发现社交网络有效地推动了企业的社会责任,相对于没有官方微博的公司,有官方微博的公司社会责任水平显著更高,且在有官方微博的公司中,微博粉丝数越高,社会责任水平越高。总体而言,本文的研究结论丰富了这一领域的研究文献,为加深我们对企业社会责任前置因素的理解提供了帮助。从我们的研究结论来看,社交网络与社会责任正相关,在当前我国企业整体履行社会责任还较弱的情境下,伴随着移动互联网的发展,社交网络可能会进一步推动企业履行社会责任,政府及民间的第三方组织也应通过社交网络来引导企业的社会责任行为。虽然本文做出了一定贡献,但也还存在一些不足,如我们研究的社会责任主要针对的是企业的慈善捐赠,而企业社会责任的内涵较为广泛,我们没有对如员工权益、环境保护等方面进行很充分的验证。针对上述的不足,希望后续会有更多的学者进行研究,以期丰富相关的文献。