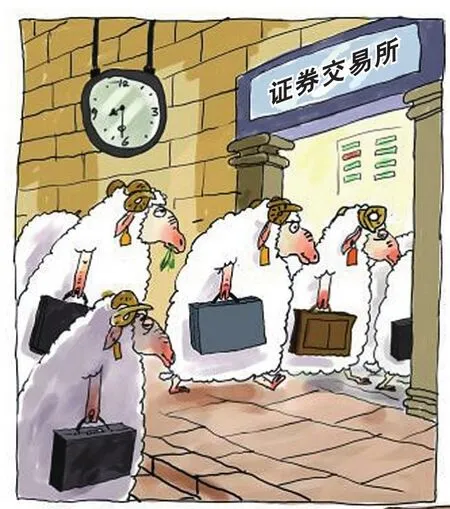

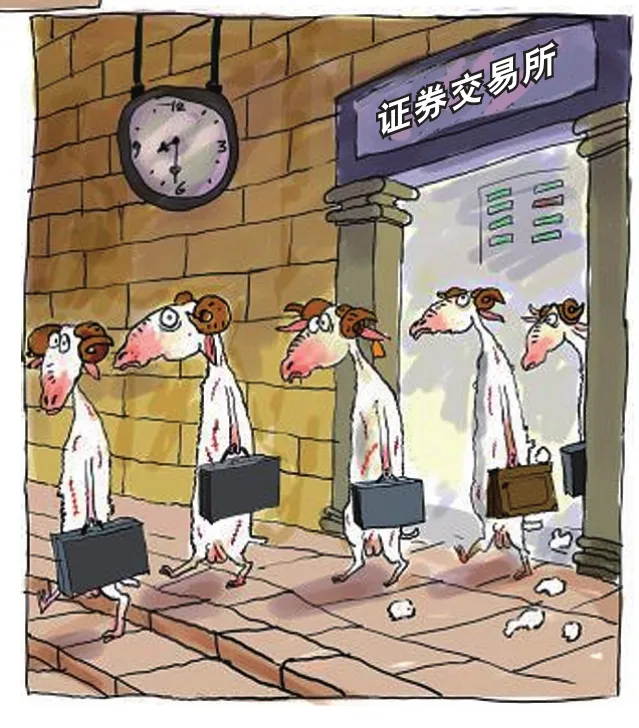

浅谈证券投资市场的羊群行为

2017-09-12孔令军

□ 孔令军

浅谈证券投资市场的羊群行为

□ 孔令军

政府调控关键不在于政策本身的大小和手段,而在于向市场传递信号的有效性

羊群行为是一种从众行为,指个人在社会群体的影响下,放弃自己原有的意见,转变态度,采取与大多数人一致的行为。在证券投资市场上,如果一个投资者在不知道其他投资者的决策情况时不会进行一项投资,但当他发现其他投资者的决策是进行该项投资时,这个投资者也跟进投资,那么这个投资者参与了羊群行为,反之亦然。

成因

有多种原因可能引发证券市场中的羊群行为:比如心理定位模式,证券市场中的投资者并非相互独立,当心理定位模式对大多数人同时产生作用并且这种作用使人们对资产定价出现偏差时,证券市场就在整体上出现变动;信息叠层理论,人们愿意相信并接受大多数人或者权威的观点,而非自己的判断,这导致证券市场基本面价值的信息在传播和评估过程中产生失真现象;投资者总是不完全理性的,可能有与其他人保持一致的内在偏好;由于特定的薪酬结构和雇佣条款,代理雇主进行投资的经理人有模仿其他经理人行为的激励;信息不确定或信息成本过高,投资者倾向于从他人的交易行为中获取信息;市场经济、互联网发展、媒体报道渲染、分析师的乐观预测等诱发因素的共同作用,等等。

影响

羊群行为在证券投资市场中既会产生积极影响,也会产生消极影响。积极影响主要包括:引导正确的价值判断。投资行为具有天然的趋利性,为取得更大的投资收益,投资者更倾向于在公认的价值和价格评估体系下,最大程度地利用信息,以投资价值的标准发现投资机会。平抑股价波动。如果基金奉行中长期投资策略,那么基金经理人在运作时,就会从获得中长期投资回报的角度出发来制定投资组合,注重投资回报的稳定与增长,不会追涨杀跌。在这些情况下基金羊群行为可以平抑股价波动,增加市场稳定性。消极影响主要包括:传播错误信息。由于人们的过度自信、缺乏对细节的关注、对他人判断的过分依赖,往往造成某些错误判断在人群中的相互传染。加剧市场波动。如果基金一类的机构投资者奉行短期投资策略,那么基金羊群行为就将加剧市场的波动,降低市场的稳定性。容易导致股价指数失真。由于成份股指数(或总指数)通常采取按照总股本(或流通股)加权计算股价指数,当众多机构投资者同时买进或卖出大盘蓝筹股时,必然会引起大量蓝筹股股价的波动。其较高的权重又会对股价指数带来较大的影响,导致指数失真,无法正确反映市场的运行情况。

对策建议

如何有效防范有害羊群行为,促进证券市场的平稳健康发展,我认为主要应该从以下几个方面着手。

国家层面。政府应规范信息披露制度,加大宏观调控的信息透明度,降低各种信息成本、交易成本以及组织方面的限制。政府调控关键不在于政策本身的大小和手段,而在于向市场传递信号的有效性。当某一事件的影响被放大、扩散时,政府可以利用各类媒体,有效地向市场释放出利好政策的信号,减少股票市场上的信息不对称,从而促使投资者在对信息分析的基础上作出正确的投资决策。加强对金融市场的监管力度,规范金融市场秩序。近年来,部分上市公司虚假包装上市与包装利润、信息披露造假、中介机构和证券欺诈、庄家操纵股市等问题时有发生,造成了很多人为的从众效应。因此,加强监管是有力手段。

机构投资者层面。修正高层管理人员的报酬结构。目前基金公司对于基金管理人员的报酬标准过于单一,造成了各种基金投资风格趋同。使得在大市上涨时,大部分基金都采取了增长型的投资策略而非平衡型的投资策略,但一旦市场反转,这种策略相同的投资基金就陷入极大的风险之中。因此适当地修正报酬结构这种方法对由于基金经理追求声誉和薪金而产生的羊群行为将产生一定的积极效果,将鼓励基金投资风格的多元化,从而降低基金整体的风险。个人投资者由于消息的不完全,往往对政策信息表现出过度反应。机构投资者由于自身信息库和专家队伍的优势,对政策的未来影响有一定的预见性。暂时偏离的证券价格最终将回归,这也带来了相应的价值投资机会。因此,针对个人投资者的行为反应模式,机构投资者可以采取反向投资策略,选择低市盈率的证券,进行积极的波段操作。

个人投资者层面。我国散户投资者的财力比较薄弱,投资理念不够成熟,加上股市评论和媒体宣传的推波助澜, 当市场出现波动时, 投资者易受股评和媒体信息左右, 导致从众效应成为常态。通过投资者教育可培养投资者的理性投资理念,提高投资者识别风险的能力,并在一定程度上克服认知偏差,起到减少从众效应,稳定市场价格的作用。个人投资者应保持一种独立和创新的精神,在市场极端不稳定、信息极端不确定时,保持清醒的头脑,充分了解所投资的资产,不要轻信道听途说的传闻,充分考虑各种潜在的风险。

(作者系中泰证券办公室高级经理)

□ 责任编辑 樊正威