化工企业社会责任与企业价值相关性研究

2017-09-12郑立群

杨 丹,郑立群

(天津大学 管理与经济学部, 天津 300072)

化工企业社会责任与企业价值相关性研究

杨 丹,郑立群

(天津大学 管理与经济学部, 天津 300072)

基于利益相关者理论构建了企业社会责任评价指标体系,运用因子分析法对2011—2013年的化工企业社会责任进行评分。分析结果表明:化工企业基本上履行了经济责任,但是对社会和环境以及政府的责任的重视力度不够。假设在其他条件不变的情况下,企业社会责任与企业价值正相关。以托宾Q值代表企业价值,运用线性回归模型考量企业价值和社会责任的相关性,结果表明二者是正相关的。

企业社会责任;企业价值;托宾Q;相关性

目前我国处在经济转型时期,面临的社会问题日益增多。企业作为产品与服务的提供者、价值的创造者,在复杂的社会环境中,是否需要履行社会责任、社会责任与企业自身价值之间是否存在关系和存在着什么样的关系都是企业十分关注的热点问题。所以,研究企业社会责任与企业价值之间的相关关系是十分具有现实意义的。而重污染企业在生产过程中排出的对环境危害的“三废”比一般企业要严重很多。本文以化工行业为例,基于利益相关者理论建立企业社会责任评价体系,利用因子分析法得到各企业的社会责任评分。然后用托宾Q指标代表企业价值,运用回归模型探索企业价值与企业社会责任之间的相关性。

1 企业社会责任与企业价值的相关性研究

1.1 企业社会责任

企业社会责任(corporate social responsibility,CSR)是指企业追求利润的同时,还要承担对股东、员工、消费者、社区和环境的责任。这一概念兴起于西方国家,并随着经济发展和社会进步,其内涵不断提升。

Moskowitz[1]将公司的声誉作为企业社会责任的评价指标,建立了声誉指标体系,按照标准将企业社会责任的履行情况分为表现差劲、表现良好和优秀。但声誉指标评价体系是一个主观评价体系,可靠性差。Jeffery 等[2]选取了6家美国林业企业为样本,探讨企业对于外部利益相关者应该承担的社会责任。美国《财富》杂志将企业社会责任指标体系分为4个部分:企业治理与管理、企业战略、运营绩效与利益相关者参与,并构建了详细的评价指标体系,包括42个主要评价指标。

1.2 企业价值

金融经济学家给企业价值下的定义是:企业的价值是该企业预期自由现金流量以其加权平均资本成本为贴现率折现的现值,它与企业的财务决策密切相关,体现了企业资金的时间价值、风险以及持续发展能力。扩大到管理学领域,企业价值可定义为企业遵循价值规律,通过以价值为核心的管理,使所有与企业利益相关者均能获得满意回报的能力。显然,企业的价值越高,企业给予其利益相关者回报的能力就越高。企业价值有账面价值、市场价值和重置价值等计量方式。

1.3 相关性研究

为探讨企业社会责任和企业价值的相关性,我国学者也做了许多研究。

毕楠等[3]分析了企业社会责任对当前价值、未来价值和潜在价值的作用机理,得出了三维价值创造的概念模型,表明企业社会责任是构成企业价值创造的重要组成部分,为企业管理者提供了履行社会责任的理论支撑。 毛洪安等[4]对我国食品饮料行业上市公司有关社会责任信息进行整理和归纳,分析计算得出企业社会责任财务指标,发现社会责任与企业价值之间总体上存在正相关关系。刘建秋等[5]通过结构方程模型对社会责任影响企业价值的作用机理与传导路径进行实证检验,发现社会责任对企业价值的影响是通过企业信誉资本进行传导的。郑晓青[6]从企业的财务目标入手,认为企业社会责任在价值创造过程是一种非常重要的价值创造要素,二者具有严密的逻辑关系。胡贵毅[7]基于价值创造和利益分配视角阐述建立了基于企业3阶段的CSR理论框架,通过投入资源价值估计模型和价值增值计算模型来计量CSR。孙敏[8]构造结构方程模型定量研究分析企业社会责任和公司治理对企业价值的影响情况,研究结果表明,社会责任履行和公司治理结构对企业价值呈正相关关系,公司治理结构越完善,企业履行的社会责任的程度与企业价值正相关关系越强。

关于重污染行业企业社会责任与企业价值的相关性研究如下。

臧秀清等[9]文章将解释变量环保投入比率作为环保责任的替代指标,被解释变量为企业价值,实证结果表明企业当期与滞后期的环保责任分别和当期企业价值正相关。李正[10]根据关键利益相关者理论与社会资本理论,以521家上市公司为样本,结果表明,长期来看承担社会责任并不会降低企业价值,并且资产规模、负债比率、重污染行业因素与企业承担社会责任活动显著正相关。关帅[11]运用国际上通行的社会责任会计理论和模糊AHP法,并结合煤炭行业生产经营的具体特征,对样本公司3年的企业社会责任得分与其经济附加值进行对比分析,发现二者存在一定的非线性的正相关性关系。

综合上述研究结果,可以发现企业社会责任与企业价值之间是具有相关性的,且大部分研究认为它们之间是正相关的,也就是说积极主动地履行社会责任,那么相应的企业价值就会增加。基于此种观点,本文做出以下假设:

H:在其他条件不变的情况下,企业社会责任与企业价值成正相关关系。

2 企业社会责任评价体系及指标

弗里曼提出了利益相关者理论,即企业的发展离不开各利益相关者的投入或参与,企业不仅仅要关注某些利益主题的利益,要综合平衡各个利益相关者的利益要求。利益相关者包括企业的股东、员工、客户、供应商、债权人、政府以及环境等。

基于利益相关者理论,企业社会责任应包含以下内容:

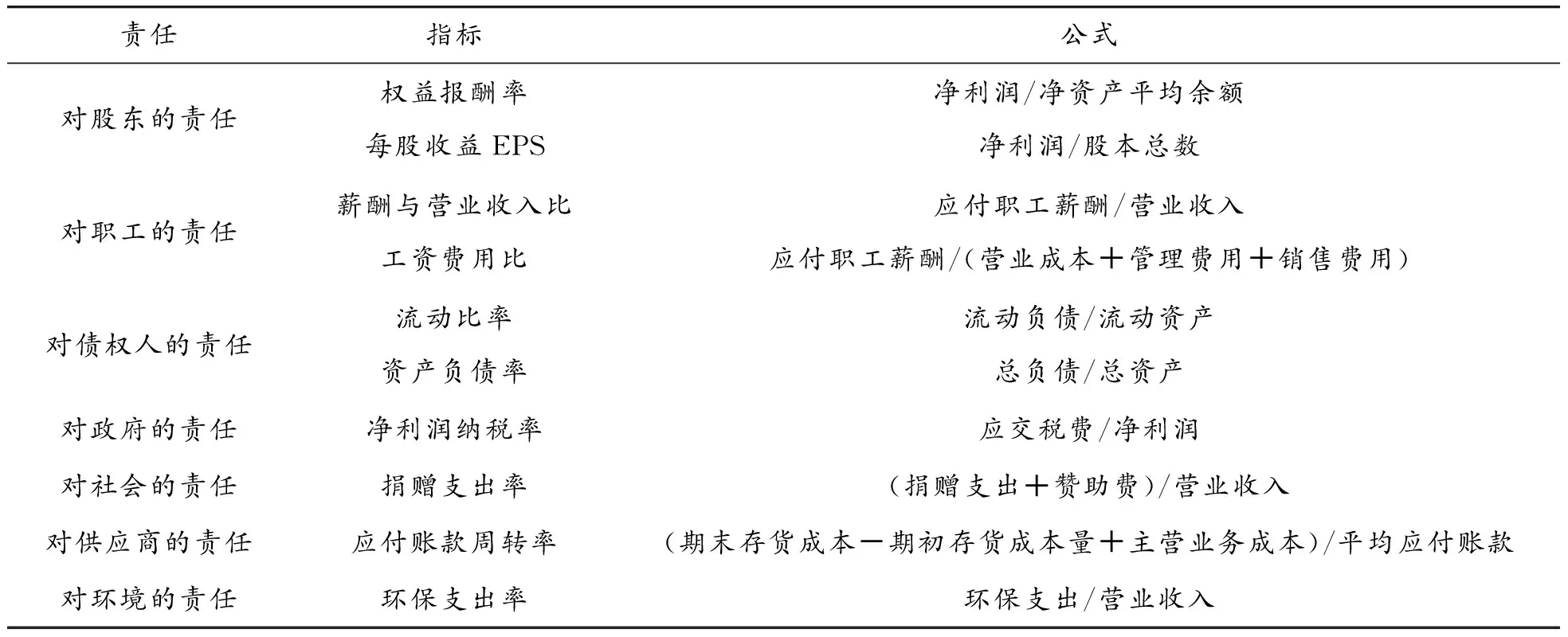

1) 对股东的责任

传统的企业理论认为,企业的唯一目标是实现经济利润最大化,也就是经济目标。企业的发展离不开投资,而股东对企业投资的目的就是获得经济利益。企业需要制定一系列战略规划保证长久发展,并且合理地将企业盈利回报股东。主要评价指标有每股收益、净资产收益率、总资产收益率、每股经营现金净流量、股利支付率等。

2) 对员工的责任

企业的发展离不开员工,为了让员工更加努力工作,提高企业利润,需要注重如何吸引、保持和开发人才,这就需要薪酬等物质激励和晋升、表扬等精神激励,满足员工的物质和精神需求。主要评价指标有员工满意度、工资费用比、职工薪酬与营业收入比、福利费和公益金等。

3) 对供应商的责任

供应商为企业提供原材料、产品或服务,与供应商保持稳定良好的关系,能帮助企业减少交易和生产成本。因此,企业应按时还款。可选用应付账款周转率评价。

4) 对债权人的责任

企业在成熟期和衰退期往往需要大量资金来扩大经营,除权益融资外,还需要借贷,一些金融机构或其他借款人成为企业的债权人。企业需要按期偿还本金与利息,保障债权人的利益。衡量指标有速动比率、利息保障倍数、流动比率和资产负债率等。

5) 对政府的责任

企业的发展需要遵循国家政策,而政府能引导和支持企业的稳定发展。同时,企业应该遵守相关法律法规,按正常程序纳税,不能漏税、逃税及偷税。可用净利润纳税率、赋税比率和营业税金及附加率衡量。

6) 对社会的责任

企业的现有客户和潜在客户均来源于社会,企业需要提供质量合格的产品或良好的服务,因此企业必须关心社会的发展。当发生自然灾害或灾难事件事应及时提供人力、财力和物力方面的支持,要关心弱势群体,为他们提供就业机会、捐款等。可以用捐赠支出和社会捐赠额占利润的比例等衡量。

7) 对环境的责任

企业的发展基于自然环境。随着环境问题的日益严重,我国提倡科学发展观,强调可持续发展。在发展经济的同时,要注重保护环境。重污染企业对环境的危害很大,应该在生产活动中,尽可能进行有效资源回收利用,减少污染废弃物,检测达标后再排放污染物,同时要加快科技创新,应用绿色能源,努力减少企业生产活动对人类和环境造成的影响。

企业对于环境的责任主要责任指标包括:单位产出的耗能量、单位收入的耗水量、环保支出以及单位收入的三废排放量等。但是,我国在环境方面的信息披露的少,鉴于可操作性、可获得性等原则,可选取的指标是环保支出和环保支出率。

最终本文依据可比性和可量化原则选取的指标如表1所示。

表1 企业社会责任指标体系及计算方法

3 化工企业社会责任评价

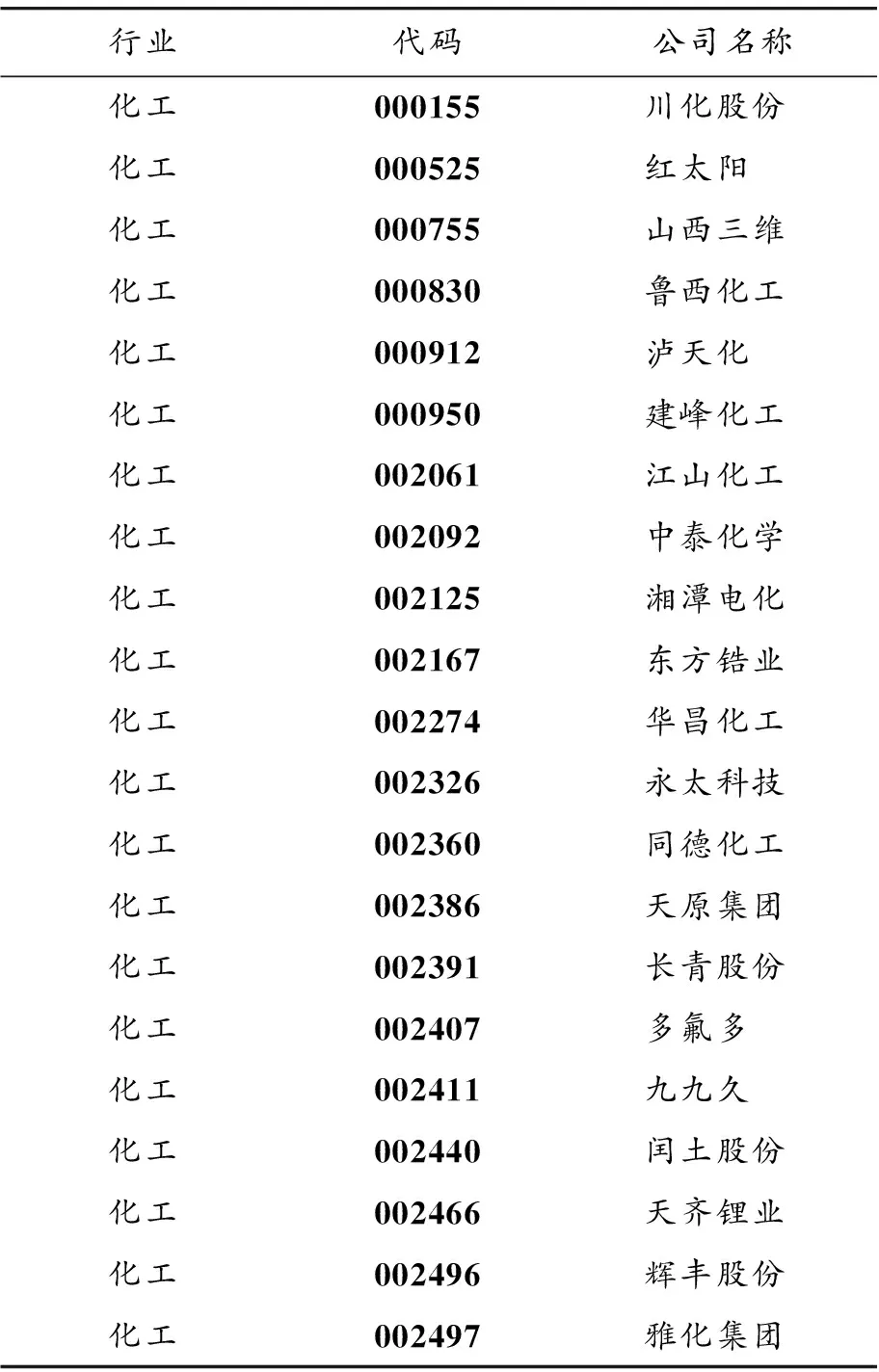

3.1 样本选择

本文在选取样本的过程中剔除了非正常经营状态和未披露捐赠和环保支出的企业,最终选取了21家上市化工企业2011—2013年的数据。其中的捐赠支出、环保支出、纳税总额和2010年总资产来自新浪财经网站,其他数据均来自RESSET数据库。然后经计算得出这些化工企业3年的指标,共630个数据。

3.2 实证结果

为了定量研究企业社会责任和企业价值的关系,需要先将企业社会责任量化。本文选用了因子分析法对企业社会责任评分。因子分析法实质上是在许多评价指标中找出那些相关性较高的因子,这些相关性较高的因子含有共性的信息,这一组共性变量代表着一个公共因子,从而达到降低维度的效果。因子分析法核心是主成分分析,即从多数指标中提取较少的主要因子代表原有变量,并在不丧失原有信息的前提下简化分析的问题。

表2 企业代码及名称

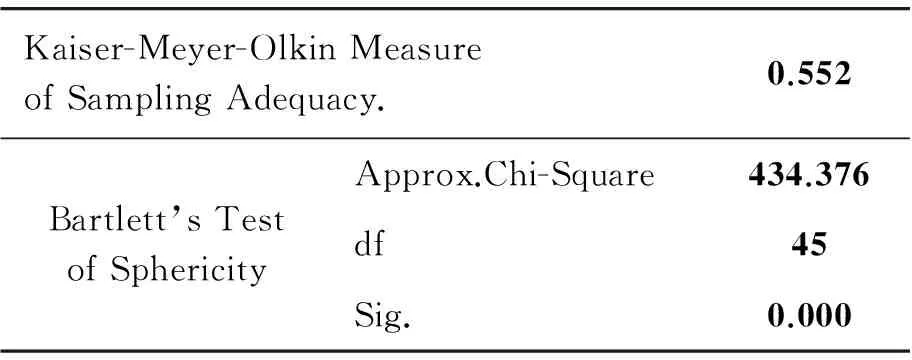

数据之间具有相关性是因子分析的前提。首先对数据进行KMO和Bartlett检验,结果如下所示。因为KMO度量值大于0.5并且Bartlett检验的sig值为0,因此可以进行因子分析。

表3 KMO和Bartlett检验

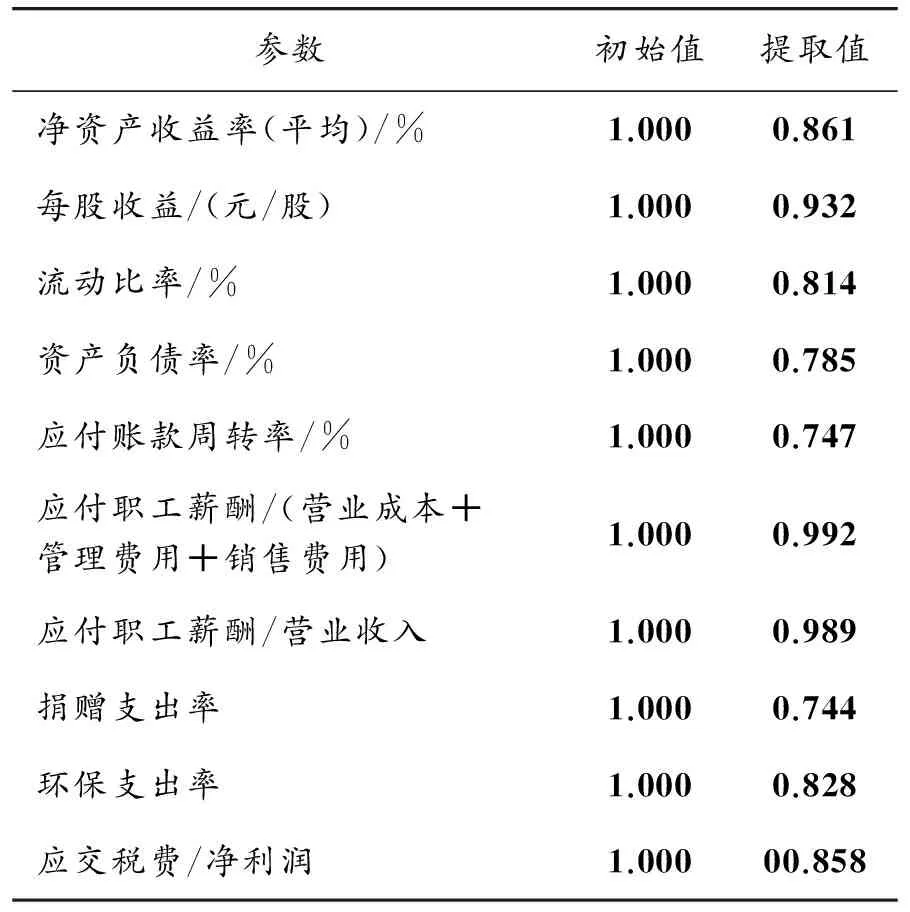

由表4可以看出每一个指标的共性方差均在0.7以上,大多数在0.8以上,说明提取的因子能较好地反映原来大多数变量的信息。

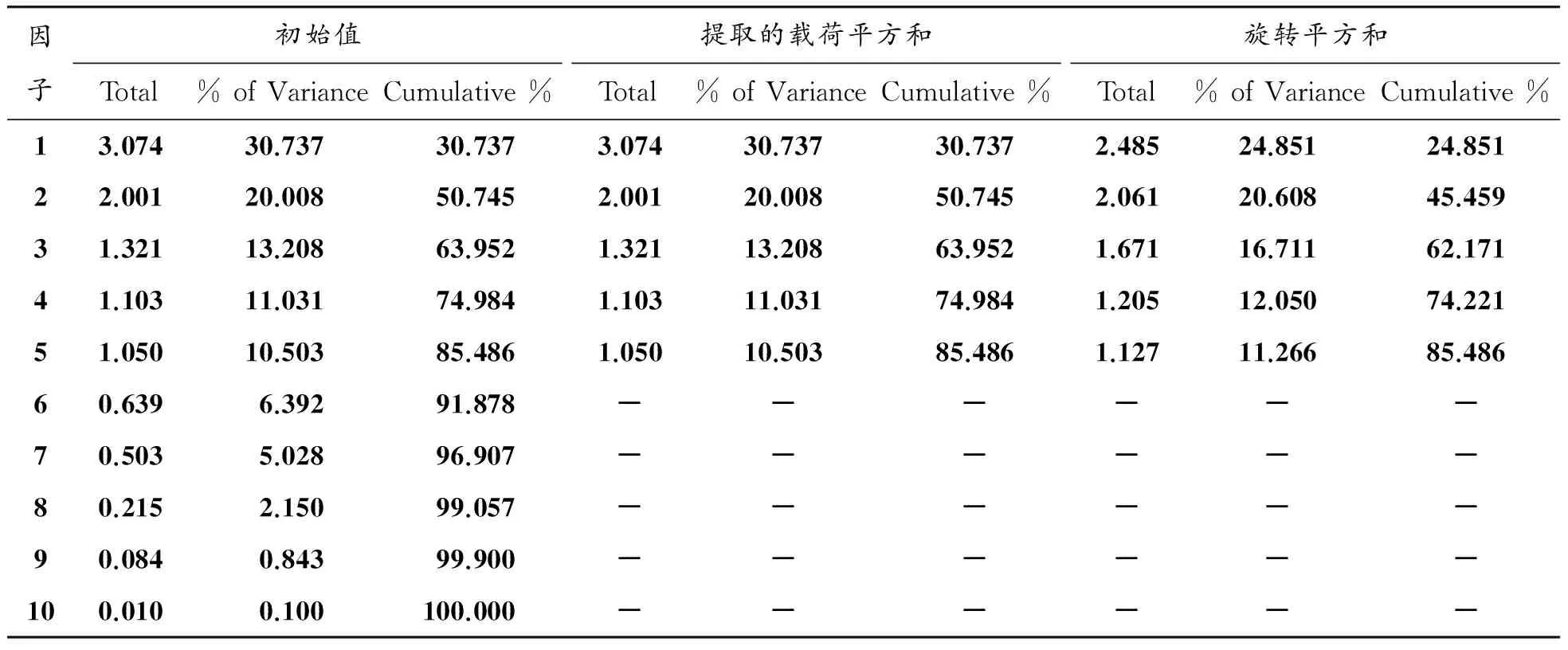

从表5中解释的总方差可以看出前5个因子对总方差的累积解释达到了85.486%,因此提取前5个因子。并且从协方差矩阵(表6)看,不同因子之间的协方差为0,因而也证实了5个因子变量之间是不相关的。

表4 共性方差

注:提取方法为主成分分析。

表5 总方差解释

Extraction Method:Principal Component Analysis.

表6 协方差矩阵

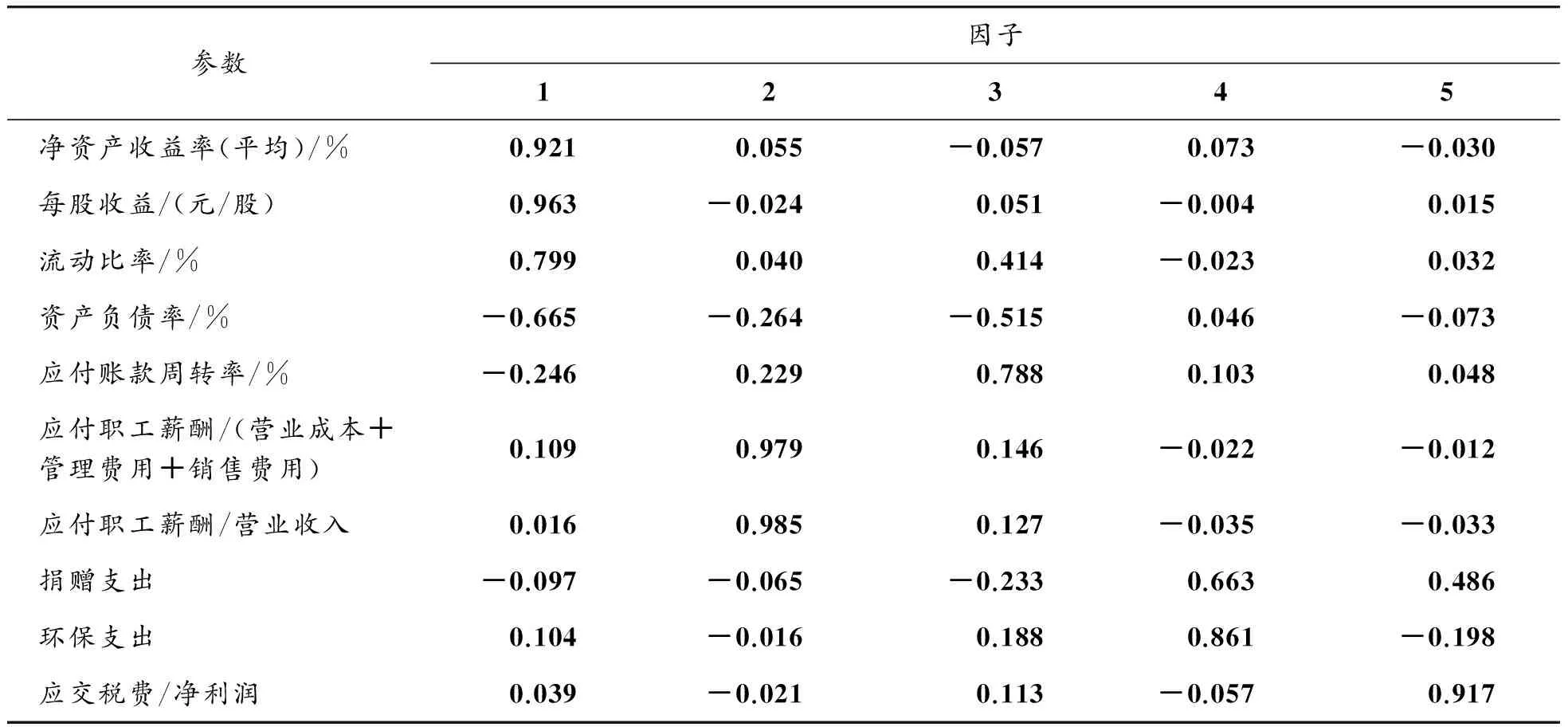

表7是旋转后因子载荷矩阵,即提取的公因子与各因素之间的系数矩阵。可以发现旋转后的因子载荷更趋近于1和0,因此能更好地判断各个因素应由哪个因子解释。

从表7可以看出,净资产收益率、每股收益、流动比率和资产负债率在第1个因子的载荷较高,说明第1个因子主要解释了这4个指标,即反映了对股东和债权人的责任。同样的,第2个因子主要解释了应付职工薪酬与成本费用和营业收入的比率指标,第3个因子主要解释了应付账款周转率,第4个因子主要解释了捐赠支出率和环保支出率2个指标,第5个因子主要解释了应交税费/净利润。根据上文所述的各指标的含义,可以将5个因子分别命名为对股东和债权人的责任(F1)、对职工的责任(F2)、对供应商的责任(F3)、对社会和环境的责任(F4)、和对政府的责任(F5)。

表7 旋转后因子载荷矩阵

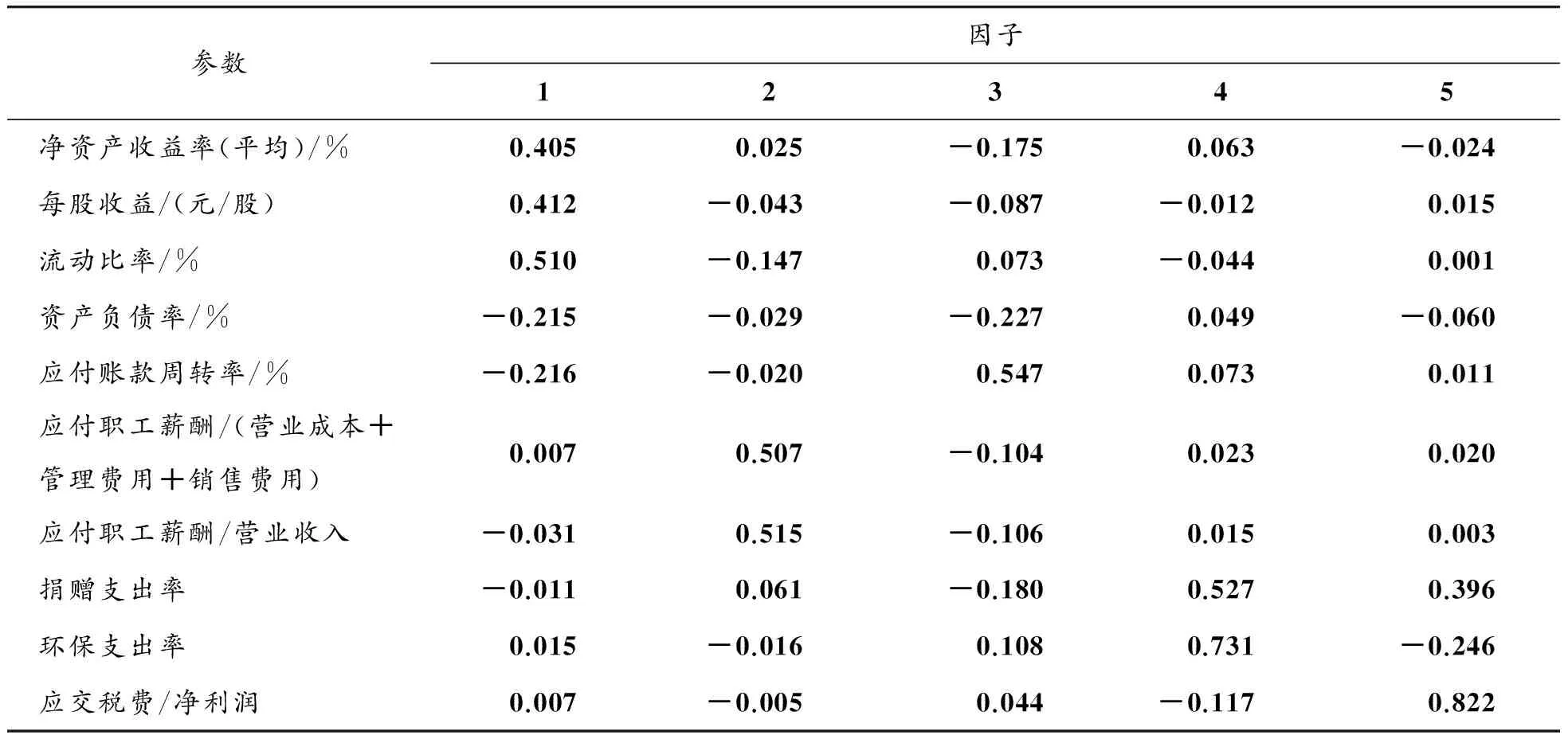

表8 因子得分系数矩阵

根据下面的成份得分系数矩阵,可以计算5个因子的得分情况,公式如下所示:

F1=0.405X1+0.412X2+0.510X3-0.215X4-0.216X5+0.007X6-0.031X-0.011X+0.015X9+0.007X10

F2=0.025X1-0.043X2-0.147X3-0.029X4-0.02X5+0.507X6+0.515X7+0.061X8-0.016X9-0.005X10

F3=-0.175X1-0.087X2+0.73X3-0.227X4+0.547X5-0.104X6-0.106X7-0.18X8+0.108X9+0.044X10

F4=0.063X1-0.012X2-0.044X3+0.049X4+0.073X5+0.023X6+0.015X7+0.527X8+0.731X9-0.117X10

F5=-0.024X1+0.015X2+0.001X3-0.06X4+0.011X5+0.02X6+0.003X7+0.396X8-0.246X9+0.822X10

(1)

再根据5个因子的方差贡献率可以计算综合因子得分,即各化工企业社会责任得分(见表9)。

F=(0.307F1+0.2F2+0.132F3+0.11F4+ 0.105F5)/0.854

(2)

从权重上来看,企业对股东和债权人责任因子权重占比最高,达到了 0.307;然后对职工责任因子权重为0.2,对供应商责任因子权重占0.132,对社会和环境责任因子权重为0.11,以及对政府责任因子的权重占0.105。说明化工行业基本能履行传统经济责任,但是对社会和环境以及国家重视力度不够。

4 化工企业社会责任和企业价值相关性研究

4.1 回归结果分析

上文依据以往的文献研究提出假设H:在其他条件不变的情况下,企业社会责任与企业价值成正相关关系。

企业价值的衡量指标有很多,包括基于现金流的企业价值、经济增加值(EVA)、资产总和和托宾Q等。基于指标的可靠性和客观性原则,本文选取托宾Q作为企业价值的衡量指标。托宾Q指标值越高,说明企业价值越大。托宾Q是计算方法有很多种,出于计算的可靠和结果有效性考虑,本文的计算方法是:

托宾Q=市场价值A/期末总资产

(3)

其中,市场价值A=股权市值+净债务市值(非流通股市值用净资产代替计算)。

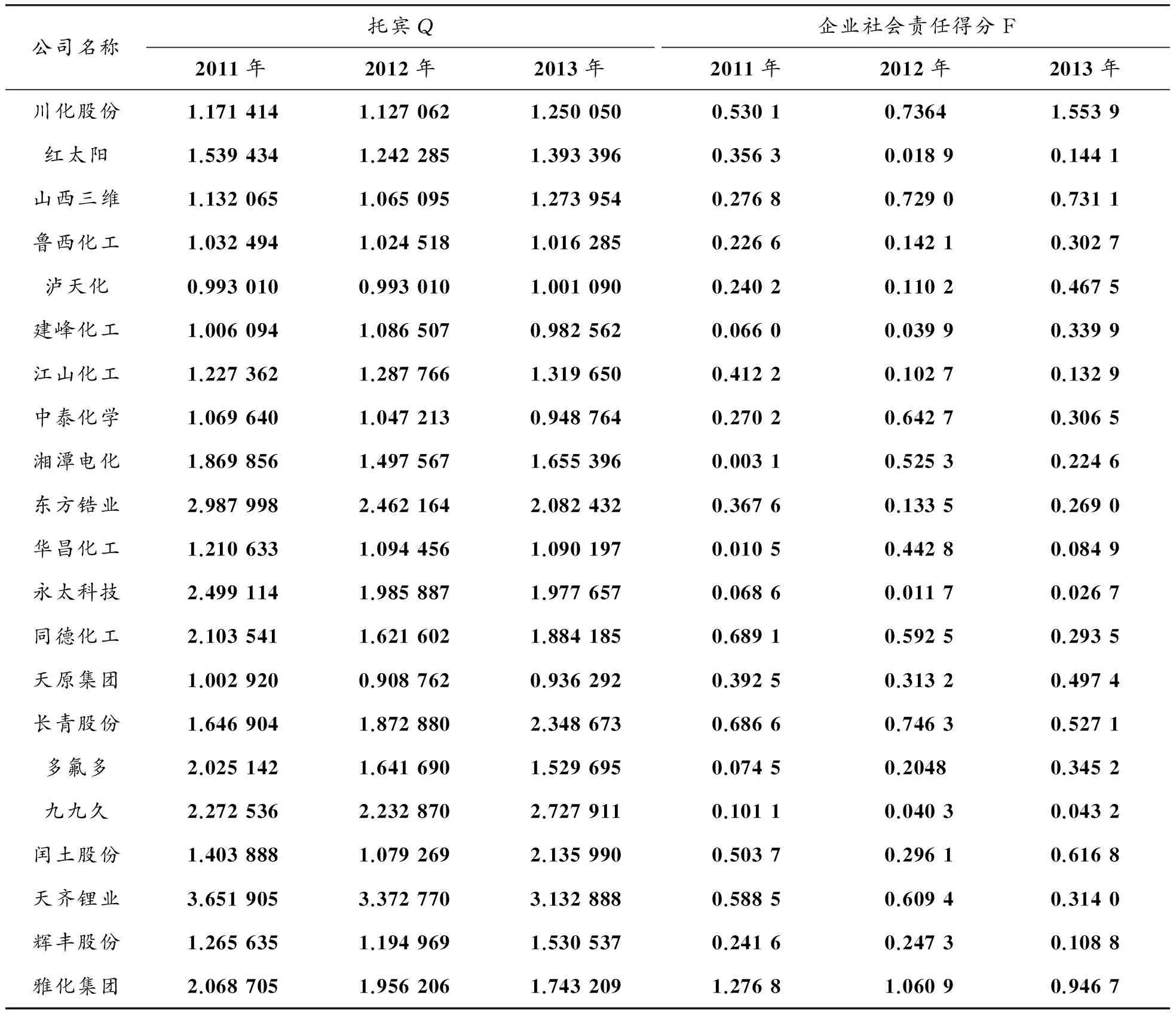

表9是从RESSET数据库计算整理的各化工企业的托宾Q值。

为了分析企业社会责任和企业价值之间的关系,参考Waddock和Graves (1997)多变量模型建立多元回归模型:

LNQ=aLNF+bXi+C

(4)

在模型中:Q表示托宾Q,为企业i在t年的Q值;F代表公司i在t企业社会责任得分。考虑到影响企业价值的因素还有企业的资产和负债,将这2个因素作为控制变量,即X包含公司资产总计和负债总计这2个控制变量。

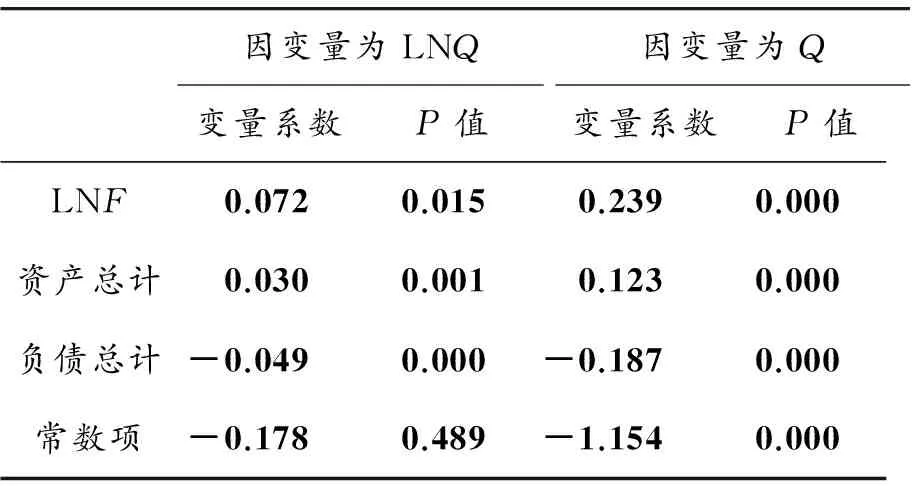

对样本进行横向回归分析的结果如表10所示。表中显示了以LNQ以及Q为变量不同的检验结果。结果显示不论因变量怎样选择,大多数控制变量的系数都是在5%显著水平下显著。

当Q是因变量时,企业社会责任履行情况在公式中的的系数约为0.239;当取对数时,系数降低,变为0.072,但仍然非常显著。所以从经济角度上来看,企业社会责任与企业价值成正相关关系,并且企业社会责任综合得分每提高1%,则企业价值就提高0.239%。所以研究结论支持本文一开始的假设,企业社会责任履行情况越好,企业价值越高。

表9 各化工企业的托宾Q

来源:作者自RESSET数据库计算整理

表10 样本回归分析结果

4.2 建议

根据上文研究结果发现,企业价值与企业社会责任是正相关关系。也就是说企业社会责任履行的越好,企业价值越高。同时,从第3部分的研究也可以发现,大部分化工企业能较好地履行企业社会责任,但是对政府、社会和环境的关注度不够。因此,化工企业应该积极履行社会责任,提高对政府、环境和社会的关注度。据此提出以下建议:一是化工企业应该学习企业社会责任理论,了解履行企业社会责任的必要性和重要性;二是将企业社会责任纳入企业规章制度中,并严格遵守;三是努力培养提升员工的责任意识;四是提高环境保护意识,减少三废的排放,研究和运用更有利于环境保护的新技术。

5 结束语

本文主要研究的是化工行业的企业社会责任和企业价值的相关性。基于利益相关者理论构建了企业社会责任评价指标体系,并运用线性回归模型考量企业价值和社会责任的相关性,结果表明二者是正相关的。

同时,本文的研究也有局限性。一是本文的评价体系主要是从财务数据的角度出发,评价指标还不够完善,如何建立一套较为完善的社会责任评价体系还需要深入探讨;二是由于数据来源的局限性,没有进行纵向分析,没考虑企业社会责任和企业价值的时间关系,进一步的研究中可以考虑使用时间滞后模型。

[1] MOSKOWITZ M.Profiles in corporate responsibility:the ten worst and the ten best[J].Business and Society Review,1975(13):28-42.

[2] JEFFERY S.Measuring corporate performance[Z].Academy of Management Proceeding,1982.

[3] 毕楠,冯琳.社会责任的价值创造研究——一个三维概念模型的创建[J].财经问题研究,2011(3):28-33.

[4] 毛洪安,高琳琳.企业社会责任与企业价值[C]//中国会计学会环境会计专业委员会2011学术年会论文集.武汉:中国会计学会环境会计专业委员会,2011.

[5] 刘建秋,宋献中.社会责任对企业价值影响的机理研究[C]//中国会计学会2012年学术会论文集.昆明:中国会计学会教育分会,2012:1-11.

[6] 郑晓青.价值创造导向下的公司治理与社会责任[J].会计之友,2013(4):56-57.

[7] 胡贵毅.企业社会责任理论的基本问题研究——基于企业价值创造与利益分配的视角[D].上海:上海交通大学,2014.

[8] 孙敏,张彦.公司治理、企业社会责任和企业价值[J].会计之友,2012(4):100-103.

[9] 臧秀清,邓洪丞.环保责任与企业价值关联性研究——基于分布滞后模型的重污染行业证据[J].财会通讯,2013(9):93-96.

[10]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[11]关帅.企业社会责任履行情况与公司经济效益的相关性研究——基于煤炭行业上市公司数据的分析[D].成都:西南财经大学,2013.

(责任编辑 何杰玲)

Research on Correlation Between Chemistry Corporate Social Responsibility and Corporate Value

YANG Dan, ZHENG Liqun

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Based on the stakeholder theory, corporate social responsibility assessing indicator system is established, and the factor analysis is used to score chemistry corporation responsibility from 2011 to 2013. The analysis result shows that chemistry corporations can perform economic duties basically, but the attention paying on social, environmental and government responsibility is not enough. The hypothesis is corporate social responsibility and the corporation value are correlated in the case of others conditions that are changeless. Then regression model is established to measure the correlation between corporate value and social responsibility by introducing Tobin-Q to represent corporate value. The research result shows that corporate value and social responsibility are positive correlated.

corporate social responsibility; corporation value; Tobin-Q; correlation

2016-12-21 基金项目:教育部人文社会科学研究规划基金资助项目(11YJA630208)

杨丹(1990—),女,安徽人,硕士研究生,主要从事资产评估研究,E-mail:yangdan19901021@163.com;郑立群(1969—),女,北京人,博士,副教授,主要从事环境管理会计和技术经济理论与方法研究。

杨丹,郑立群.化工企业社会责任与企业价值相关性研究[J].重庆理工大学学报(自然科学),2017(8):204-212.

format:YANG Dan, ZHENG Liqun.Research on Correlation Between Chemistry Corporate Social Responsibility and Corporate Value [J].Journal of Chongqing University of Technology(Natural Science),2017(8):204-212.

10.3969/j.issn.1674-8425(z).2017.08.033

O21

A

1674-8425(2017)08-0204-09