房地产投资与经济增长

——基于重庆的协整分析

2017-09-12向为民谭希为

向为民,谭希为

(重庆理工大学 经济金融学院, 重庆 400054)

房地产投资与经济增长

——基于重庆的协整分析

向为民,谭希为

(重庆理工大学 经济金融学院, 重庆 400054)

基于重庆市1998—2015年的时间序列数据,选取C-D函数构建经济增长模型,运用协整检验、格兰杰因果检验以及贡献率分析法等,实证研究重庆房地产投资与经济增长之间的关系。结果表明:重庆市房地产投资与经济增长之间存在长期协整关系;重庆市房地产投资与经济增长具有单向因果联系;基于研究结论提出了重庆市房地产业发展建议。

房地产投资;经济增长;协整分析

重庆市地处长江经济带和“一带一路”的交汇点,是成渝城市群中心城市和长江上游航运中心,也是西部综合交通运输条件最好的地区[1]。在未来区域经济全面展开的蓝图中,重庆市将发挥极其重要的作用。据国家统计局最新发布的数据显示,2016年上半年重庆市以10.6%的GDP增速领跑全国,较全国平均水平高出3.9个百分点。不仅如此,重庆市地区GDP增长率在2014年和2015年两年蝉联冠军。在GDP稳步上升的过程中,重庆房地产开发投资额也不断上涨。截至2015年末,重庆房地产开发投资额为2 390.49亿元。1998—2015年,全市房地产投资占GDP的比重从6.81%增加到23.87%。在这期间,重庆房地产投资占固定投资的比重也从18.20%上浮到26.14%。在房地产开发投资总额不断上升的过程中,重庆市的房价并没有猛涨,而是保持在一个正常的合理上升区间。那么,目前重庆市经济发展与房地产投资之间关系如何?同时,我国当前正处于经济全面转型、改革攻坚深化、结构调整升级的经济新常态发展模式中[2],在新的发展背景下,重庆房地产投资在经济增长过程中又该何去何从?为此,本文对1998—2015年重庆房地产投资与经济增长进行实证分析,以期为重庆市经济的可持续发展以及房地产调控提供建议。

一、文献回顾

1998年我国全面终止住房分配制度后,房地产市场发展迅猛,房地产投资也成了学者们的重要研究领域。关于房地产投资的概念,国内外学者从不同角度进行了解读。其中,王兆金等认为房地产投资是指不同的投资主体(政府、企业和个人)为实现某种预定的目标,直接或间接性地对房地产的开发、经营、管理、服务和消费所进行的投资活动[3]。同时,社会文化和政治环境、行政负担和监管限制是影响房地产投资规模的重要因素,这一观点在Karsten、Nathan等的研究中都得到了肯定[4-5]。在此基础上,笔者结合我国实际情况,发现影响我国房地产投资规模大小的因素主要有城镇化水平、居民消费价格指数、第三产业占比[6]。从大部分学者的研究结论来看,都把房地产投资视作经济发展长河中的一股重要力量。然而,由于研究对象、研究方法不同,关于房地产投资与经济增长的关系,学术界众说纷纭、观点各异,经梳理发现,现有研究主要集中在以下两方面。

在关于房地产投资与经济增长之间的作用机理方面,主要存在如下几种观点[7-17]。岳朝龙等通过实证分析发现:房地产投资和经济增长之间相互促进,长期内房地产投资对经济增长影响显著,且经济增长对房地产投资也有反馈作用[7]。但Huang等人基于投入产出法和国民经济增长理论却发现:房地产投资对经济增长有单向促进作用,经济增长对房地产投资并没有促进作用[8]。然而,在专家学者的研究中,也有人对此持相反观点,认为房地产投资对经济增长有负面影响。如王重润等通过Feber模型分析发现:在我国的大中城市,房地产投资有较为严重的“挤出效应”,房地产投资增长会引起社会资金对实体经济投入的减少,进而阻碍经济增长[9]。

关于房地产投资对经济增长影响的程度,学者们的观点也存在一定的差异。Bisping等把房地产投资分为房地产住宅投资和商业投资两大类,再把各自对经济增长产生的影响予以分析比较,实证研究发现,房地产住宅投资对带动经济增长更有优势[10]。罗国银采用我国1998—2009年31个省市的面板数据,研究发现房地产投资对我国各省市的经济发展都存在显著的带动作用,只是不同地区的带动程度具有明显差异性[11]。但Zhang等表达了不同意见,认为房地产投资不一定对经济增长有促进作用[12],他们通过对中国1991—2007年30个省份地区的数据做动态计量模型分析,发现房地产投资对经济增长的影响存在明显的“门槛效应”,在我国只有人均GDP大于1 000美元的省份,房地产投资才能有效地促进该地区经济增长。

总体而言,现阶段学术界关于房地产投资与经济增长之间的关系为本文研究提供了前期成果积累,并指引了深入研究的方向。但现有研究存在如下局限性:一方面,现有研究主要以全国范围为主,以重庆市为研究对象的文章较少。另一方面,随着我国经济迈入新常态,在现有研究的基础上,有必要对重庆市房地产投资与经济增长的关系重新解读。与以往相比,本文在研究范围上锁定西部经济发展领跑地区——重庆市。本文采用1998—2015年的数据,加大了样本区间范围。本文在研究方法上,考虑到时间序列的不平稳性,综合运用了协整检验、VECM、格兰杰因果检验等计量经济学检验工具,实证分析了重庆市房地产投资与经济增长之间的关系。

二、模型设计与变量说明

(一)模型设计

为了考察房地产投资与经济增长之间的关系,本文采用了柯布-道格拉斯(C-D)生产函数,将资本和劳动力作为投入要素,即:

(1)

其中:Yt表示t年总产出,Lt表示t年的劳动投入,Kt表示t年的总资本存量,A(t)为技术进步成分。由于本文侧重研究重庆市房地产投资对经济增长的影响,为了区分固定投资里房地产投资与非房地产投资对经济增长的贡献,将实际物资资本存量分为两部分,即房地产投资部分REI 和实际物资资本存量里非房地产投资的部分K。因此,本文构建含房地产投资要素的经济增长模型:

(2)

在实证检验中,将式(2)两边同时取对数,得到如下经济模型:

LnYt=LnA(t)+α1LnREIt+α2LnKt+βLnLt+μt

(3)

其中:α1为房地产投资的产出弹性系数,当房地产投资变化1%时所导致的产出变化;α2为除房地产投资外其他固定投资的产出弹性系数;β为劳动投入的产出弹性系数;μt为随机项误差。

(二)变量选取与数据来源

重庆市从1997年开始直辖,且我国从1998年终止福利分房制度,故选取1998—2015 年作为研究期。文中采取的变量有:经济增长指标Yt,用重庆市样本区间内的地区生产总值GDPt来表示;房地产投资指标REIt,用样本区间内重庆市房地产开发实际投资额表示;固定投资中不包含房地产投资的部分Kt,用重庆市固定投资扣除房地产开发投资后的数额来表示;劳动投入指标Lt,用样本区间内的重庆就业人数来表示。

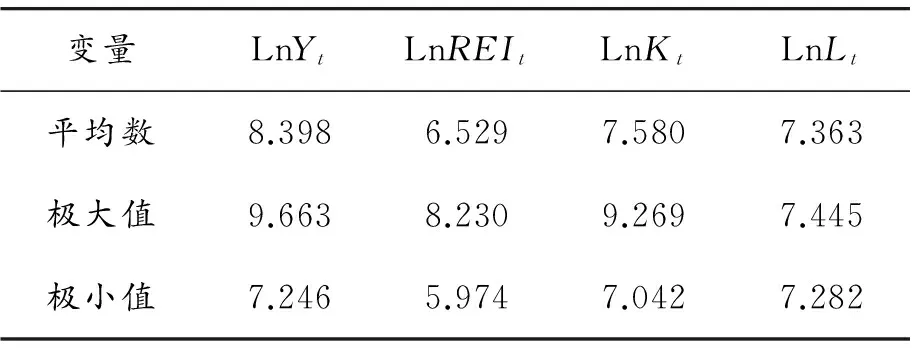

以上变量的所有数据皆来源于研究期内的《重庆统计年鉴》、国家统计局和中经网统计数据库。根据模型需要,对实证检验中的所有变量取对数,生成4个新变量: LnYt、LnREIt、LnKt、LnLt。表1为各变量描述性统计信息,所有数据均根据Eviews9.0软件计算得到。

表1 各变量描述性统计信息

三、实证分析

(一)单位根检验

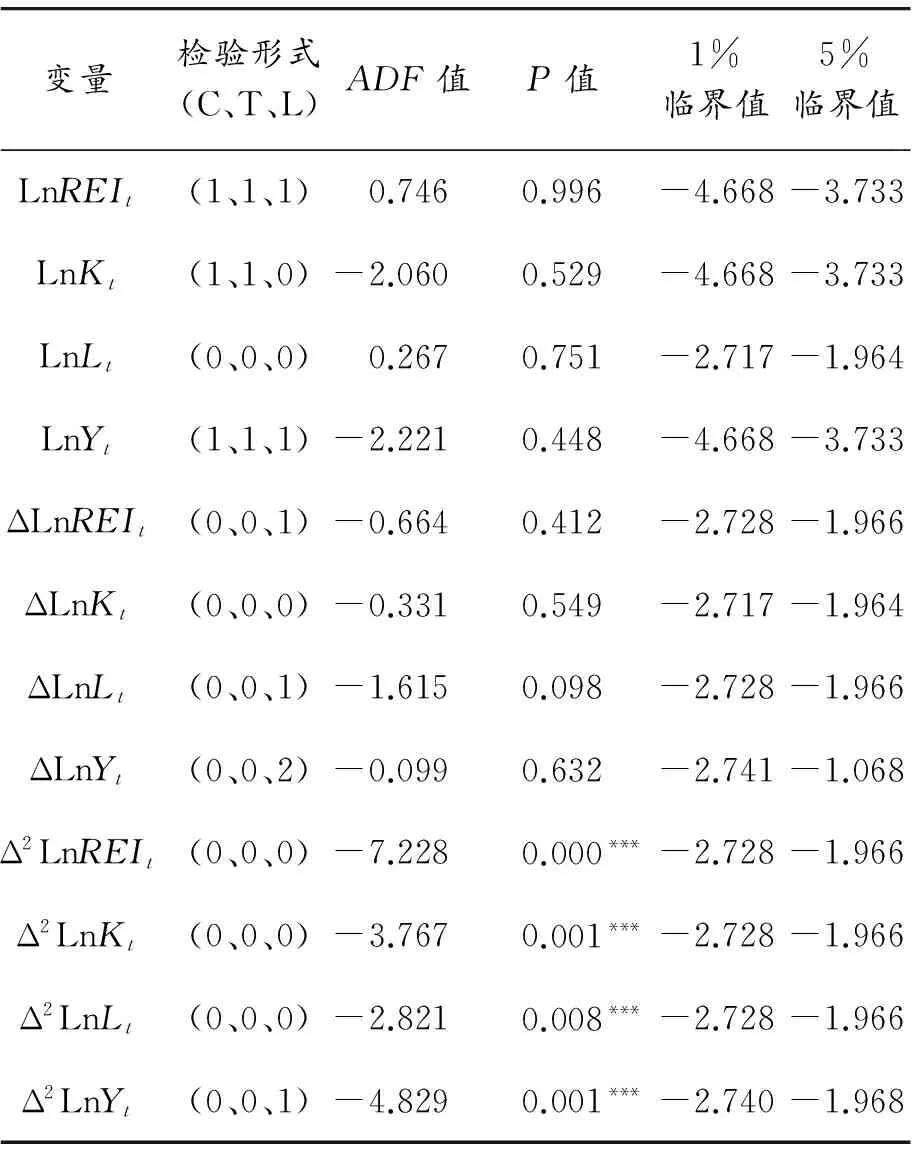

时间序列计量分析需要样本是平稳的单位根过程,否则就存在“伪回归”问题。不仅如此,VECM的建立和Johansen协整检验均要求系统中的各变量同时满足I(p)过程。故采用ADF检验方法对各变量进行单位根检验,以确定其是否满足I(p)过程。具体检验结果见表2。

表2 单位根检验结果

注:检验形式(C、T、L)中C、T、L分别代表常数项、时间趋势和滞后阶数。 ***表示在1%显著水平下拒绝零假设。

根据单位根检验结果显示:LnREIt、LnKt、LnLt、LnYt的水平序列、一阶差分后的ΔLnREIt、ΔLnKt、ΔLnLt、ΔLnYt的ADF值在1%显著水平都大于其相对应的Mackinnon临界值。因此,不能拒绝水平序列以及一阶差分序列存在单位根的零假设。但二阶差分后Δ2LnREIt、Δ2LnKt、Δ2LnLt、Δ2LnYt的ADF值小于1%显著水平的Mackinnon临界值,则应拒绝存在单位根的零假设,该时间序列表现平稳。也就是说,LnREIt、LnKt、LnLt、LnYt服从I(2)过程,满足进行协整检验的前提条件。

(二)Johanson-协整检验

1.确定滞后阶数

为了提高协整检验的准确度,在检验前必须确定最优滞后阶数。基于无约束(Unstricted)VAR(P)模型条件下,依据FPE、LR、HQ、SC、AIC等多种检验准则,通过判断不同模型检测出的结果,得出VAR(P)的最优滞后阶数。通过逐一反复检测后,表3显示了滞后阶数L=2对应的结果。可以看出,在5%的显著水平下,最优滞后阶数为1。

表3 基于水平VAR模型的最优滞后阶数

注:*表示在10%显著水平下拒绝零假设。

2.协整检验

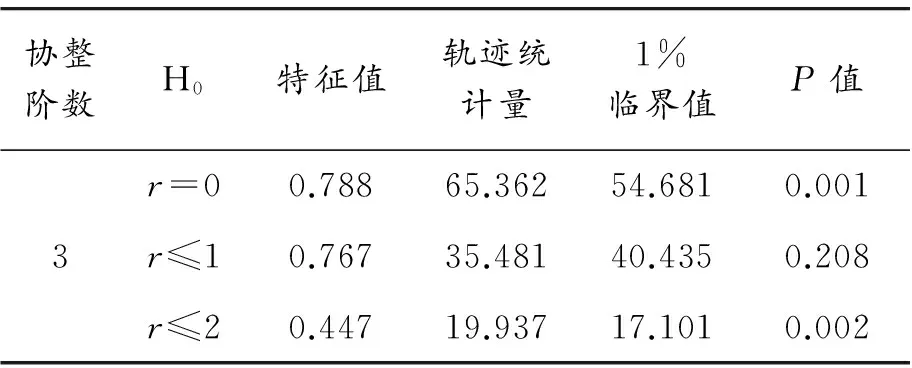

为了探究LnREIt、LnKt、LnLt、LnYt之间是否存在长期的均衡关系,需采用经典的Johansen检验进行验证。本文设定的协整假设是含截距项、不含时间项的线性趋势,具体检验结果如表4。

表4 Johansen非约束协整关系检验结果

表4中,r表示协整关系个数。在1%的显著水平下,迹统计量65.362和19.937分别大于该显著水平下对应的临界值54.681和17.101。表明应当拒绝没有协整关系(r=0)的原假设,接受(r≤1)存在一阶协整关系的假设。由此得出结论,在1%的显著水平下,LnREIt、LnLt、LnKt、LnYt存在一阶协整关系。

3.协整方程

由于LnREIt、LnKt、LnLt、LnYt之间协整关系的存在,为了进一步量化这种协整关系,构建如下协整方程:

LnY= 0.296LnREI+ 0.426LnK+ 1.005LnL- 4.433

(4)

(3.841) (5.355) (6.772) (-3.956)

R2=0.998 Adj.R2=0.997F=2 762.516

DW=1.708其中,方程的可决系数为0.998,方程拟合度较高,即估计系数均通过显著性检验。LnREIt、LnKt、LnLt对LnYt弹性系数分别是0.296、0.426、1.005,即当它们各自每增加1%,重庆市总产出将会增长0.296%、0.426%、1.005%。相比而言,房地产投资对重庆市经济增长的拉动作用约占固定投资中非房地产投资对经济增长拉动作用的3/4,表明房地产业在区域经济发展中具有不可替代的作用。其中,劳动要素投入的产出弹性远远大于房地产投资和固定投资中非房地产投资部分的产出弹性,反映了重庆市社会经济发展中具有较高的人口红利。但随着我国社会老龄化的到来,重庆市人口红利将不可避免地进入衰减期,这迫切要求提高劳动者的素质。

(三)误差修正模型-VECM

LnREIt、LnKt、LnLt、LnYt之间存在长期协整关系,但当系统在短期内受到干扰时,如美联储大幅加息、央行基准利率提升等,系统将会受到一定程度的影响。为此,引入误差修正模型(error correction model,ECM),将数据带入,得到以下方程式:

ΔLnYt= 0.247ΔLnYt-1+ 0.246ΔLnREIt-1+ 0.475ΔLnKt-1+

(0.156) (0.173) (0.232)

1.559ΔLnLt-1- 1.817ECMt-1+ 0.261

(5)

(0.442) (0.427) (0.064)

R2=0.846 Adj.R2=0.769F=11.263

其中,误差修正项的表达式是:

ECMt-1=LnGDPt-1-0.403LnREIt-1-0.298LnKt-1- 0.416LnLt-1-0.432

(6)

由式(5)可知,上期的LnREI每增加1%,本期的LnY将会增加0.246%,说明房地产投资对重庆市经济增长的影响具有时滞性,并通过长期协整方程来传导。其中,ECM的系数为-1.817,表明短期内当LnY偏离实际值1%的时候,误差修正项通过反向修正机制,将系统从非均衡状态拉回均衡状态的力度为-1.817%。由此可知,LnREIt、LnKt、LnLt、LnYt在短期内保持动态均衡。因此,重庆市政府3年内关闭1 500家“僵尸”房地产企业,不仅加快淘汰了落后房地产企业,更促进了房地产市场优化升级。

(四)格兰杰因果检验

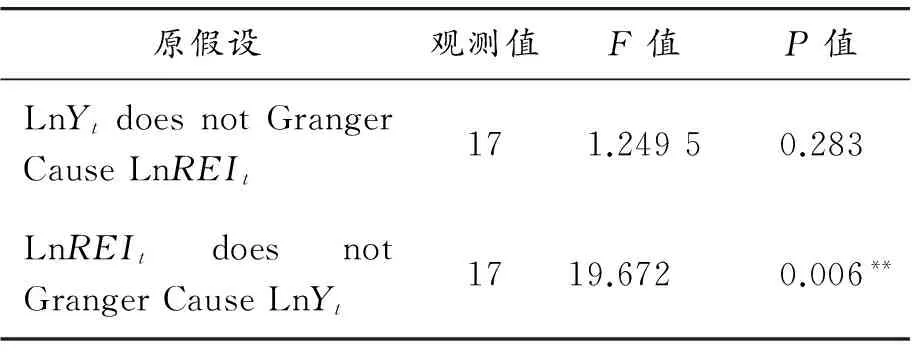

通过前面的协整检验,发现了LnREI、LnK、LnL、LnY4个时间序列具有长期协整关系。本文进一步对LnY和LnREI进行格兰杰(Granger) 因果检验,以检测重庆市房地产投资与经济增长之间是否构成因果关系,若构成因果关系,二者的因果关系方向又是如何,检验结果如表5所示。

表5 格兰杰因果关系检验结果

注:**表示在5%显著水平下拒绝零假设。

由表5可见,当滞后期为1年时,在5%的置信水平下,LnREIt不是LnYt的格兰杰原因的概率为0.006,则应当拒绝该假设,即房地产投资是拉动重庆经济增长的原因。然而,LnYt不是LnREIt的格兰杰原因的概率为0.283,即经济增长不会对房地产投资产生显著影响。因此,重庆市房地产投资与经济增长存在单向因果关系。

(五)重庆市房地产投资对重庆市经济增长的贡献率分析

由前面的协整方程可知,房地产投资与经济增长存在正相关关系。为了进一步考察房地产投资对经济增长的贡献率,利用模型中的增长方程对式(2)求导,并在两边除以Y,得到以下方程:

(7)

表6 1998—2015年房地产投资对重庆市经济增长的贡献率 %

从表6可以看出,虽然房地产投资对重庆市经济增长贡献率在1998—2014年有一定的起伏,但均在4%~9%的区间波动。总体来说,房地产投资对重庆市经济增长的贡献率显著。其中,在1998年和2001年分别高达9.07%、8.58%。值得注意的是,2015年房地产投资对经济增长的贡献率只有0.96%,这是由于重庆市经济经历了多年的高速发展,房地产投资规模不断扩大,房地产库存量连续增长。截至2015年底,重庆市房地产库存高达 1 750万平方米,房地产市场对经济增长的推动作用有所降低。

四、研究结论与政策建议

基于重庆市1998—2015年的时间序列数据,运用贡献率分析法、协整检验和格兰杰因果检验等,实证分析了重庆市房地产投资与经济增长之间的关系。研究发现:首先,重庆市房地产投资与经济增长具有长期均衡关系,且短期内的房地产调控不会对经济增长带来较大的波动。其次,从长期来看,房地产投资仍然是经济发展的重要力量。同时,由格兰杰因果检验发现重庆市房地产投资与经济增长具有单向因果关系。最后,虽然在以往重庆市经济发展过程中,房地产投资贡献显著,但现阶段房地产投资对经济增长的拉动作用已有所降低。由于房地产业具有关联度高、先导性、基础性等特点,房地产业仍然是地区经济发展的重要组成部分,更需要合理的宏观调控来促进其健康发展[18-24]。因此,结合重庆市“科学发展、富民兴渝”的发展目标,对重庆市未来房地产业发展提出以下建议:

一是发挥税收调节作用,抑制投资投机性购房。深化落实重庆“国五条”细则中的相关政策,对在主城区个人拥有的独栋商品住房、个人新购的高档住房,以及在重庆同时无户籍、无企业、无工作的个人新购的第二套(含二套)以上的普通商品住房征收房产税。通过税收调节,在一定程度上抑制外来投资者的投机行为,降低市场风险。同时,也要对部分开发商“捂盘惜售”等违规销售行为进行处罚,打压其投机行为,平衡市场供需关系。

二是缩小居民收入差距,完善保障住房建设。强化、扩大以低收入群体为主的就业支持,继续发挥最低工资制度的积极作用。积极探索土地流转和新型农业经营方式,加大农村精准扶贫工作力度,提升农民收入。此外,继续落实住房“双轨制”,充分挖掘住房保障对收入分配的调节潜力。继续加大保障房对低收入群体的支持力度,探索实施租金管制的可能性及实施办法。

三是完善房信贷政策,优化投资路径。一方面,通过加强金融监管,强化借款人资格审查,谨防出现房地产泡沫。同时,严格控制对房地产开发商的贷款数额及贷款期限,降低房地产开发企业的投资热情。另一方面,转变开发模式,调整投资方向。改变以商住投资为主要投资的传统投资模式,加强对文化地产、旅游地产以及养老地产等的投资,这样既能满足消费者需求的多元化和个性化,又可以加大对商住房地产“去库存”的力度。

四是合理控制建设用地规模,促进房地产市场健康发展。重庆市是全国范围内率先使用“地票”制度的省份,很大程度上解决了建设用地紧张的情况。与此同时,在推进农村建设用地复垦为耕用地的进程中,政府应根据市场需求和供给情况,合理规划城镇建设用地的规模,既要防止因建设用地规模过大造成的土地资源浪费,也要预防建设用地过于紧张、房地产开发商囤地等投机行为。

五是加快结构优化升级,培育经济增长新动力。重庆市应进一步优化产业结构,推动三次产业协调发展,挖掘经济增长新动力。更重要的是,开展创新驱动战略,发挥重庆市作为西部创新中心的优势。通过加大体制改革,从要素驱动、投资驱动转向创新驱动,使重庆房地产市场尽快步入“新常态”。

[1] 陈文玲.一带一路与长江经济带战略构想内涵与战略意义——兼论重庆在两大战略中的定位[J].中国流通经济,2016(7):5-16.

[2] 黄勤,林鑫.长江经济带建设的指标体系与发展类型测度[J].改革,2015(12):33-41.

[3] 王兆金,秦江萍,冯纯纯.浅谈公允价值在投资性房地产行业的应用[J].北方经济,2009(2):23-24.

[4] LIESER K,GROH A P.The determinants of international commercial real estate investment[J].The Journal of Real Estate Finance and Economics,2014,48(4):611-659.

[5] MAUCK N,PRICE M K.Determinants of foreign versus domestic real estate investment:property level evidence from listed real estate investment firms[J].The Journal of Real Estate Finance and Economics,2017,54(1):17-57.

[6] 向为民,王霜.我国房地产开发投资规模测算及影响因素研究[J].重庆理工大学学报(社会科学),2016(7):59-65.

[7] 岳朝龙,孙翠平.我国房地产投资与GDP关系的协整分析[J].统计教育,2006(8):24-26.

[8] HUANG W X,MA H Y.Research on the influence of real estate investment and economic growth in China[J].International Conference on Management Engineering and Management Innovation,2015(9):235-239.

[9] 王重润,崔演生.房地产投资挤出效应及其对经济增长的影响[J].现代财经(天津财经大学学报),2012(9):41-49.

[10]BISPING T O,PATRON H.Residential investment and business cycles in an open economy:a generalized impulse response approach[J].The Journal of Real Estate Finance and Economics,2008,37(1):33-49.

[11]罗国银.房地产投资对地区经济增长的贡献差异——基于面板数据的分析[J].求索,2010(9):50-52.

[12]ZHANG J,WANG J H,ZHU A Y.The relationship between real estate investment and economic growth in China:a threshold effect[J].The Annals of Regional Science,2012,48(1):123-134.

[13]黄忠华,吴次芳,杜雪君.房地产投资与经济增长——全国及区域层面的面板数据分析[J].财贸经济,2008(8):56-72.

[14]张洪,金杰,全诗凡.房地产投资、经济增长与空间效应——基于70个大中城市的空间面板数据实证研究[J].南开经济研究,2014(1):42-58.

[15]况伟大.房地产投资、房地产信贷与中国经济增长[J].经济理论与经济管理,2011(1):59-68.

[16]尹今朝.房地产投资对经济增长影响的研究——以重庆市为例[D].昆明:云南财经大学,2009.

[17]王宇新.基础设施与经济增长关系研究——基于误差修正模型的实证分析[J].发展研究,2013(1):15-18.

[18]吴忠.我国房地产投资项目中的风险与对策[J].财经问题研究,2014(S2):39-41.

[19]梁冰.我国房地产融资渠道现状分析及发展对策和建议[J].现代经济信息,2013(18):410-412.

[20]魏永利.我国房地产市场发展的问题与建议[J].经营与管理,2015(9):16-17.

[21]秦建成,王景舒.基于综合模拟法的重庆市房地产市场风险评估研究[J].重庆理工大学学报( 社会科学),2014(5):45-48.

[22]刘志成.分类施策推动房地产市场健康发展[J].宏观经济管理,2016(6):30-33.

[23]张齐武,新常态下促进房地产行业健康发展的策略研究[J].建筑经济,2015(5):23-26.

[24]向为民,伯彦村.我国房地产业后向、前向和环向产业关联度研究及政策建议[J].重庆理工大学学报(社会科学),2014(5):57-62.

(责任编辑 魏艳君)

Real Estate Investment and Economic Growth: Based on the Co-integration Analysis of Chongqing

XIANG Weimin, TAN Xiwei

(School of Economics and Finance, Chongqing University of Technology, Chongqing 400054, China)

Based on the time series from 1998 to 2015, the C-D function was used to construct the economic growth model, and the relationship between real estate investment and economic growth was studied by using co-integration test, Granger causality test and contribution rate analysis method. The results show that there is a long-term co-integration relationship between real estate investment and economic growth in Chongqing. The real estate investment and economic growth in Chongqing are one-way causal link. Based on the conclusion, the real estate development in Chongqing is put forward.

real estate investment; economic growth; co-integration test

2017-01-26 作者简介:向为民(1965—),女,重庆人,教授,博士,研究方向: 房地产经济、金融学、资产评估。

向为民,谭希为.房地产投资与经济增长——基于重庆的协整分析[J].重庆理工大学学报(社会科学),2017(8):21-27.

format:XIANG Weimin, TAN Xiwei.Real Estate Investment and Economic Growth: Based on the Co-integration Analysis of Chongqing[J].Journal of Chongqing University of Technology(Social Science),2017(8):21-27.

10.3969/j.issn.1674-8425(s).2017.08.004

F293.3

A

1674-8425(2017)08-0021-07