我国金融脆弱性区制状态划分及经济政策取向

2017-09-11刘慧悦罗月灵

刘慧悦+罗月灵

摘 要:在对我国系统性金融脆弱性指数重构的基础上,应用Markov区制转移模型对金融脆弱性的区制状态进行划分。估计和检验说明Markov区制转移模型能够更好地说明金融脆弱性指数的内生转移机制,更为准确的刻画金融脆弱性指数的生成过程。我国系统性金融脆弱性指数动态路径与国家宏观政策密切相关。在经济运行过程中,“强刺激”的宏观经济政策会为金融风险监管带来难度,要谨慎使用各种宏观调控手段,保障经济中长期健康稳定发展。

关键词:金融脆弱性;主成分分析法;Markov区制转移模型;平滑概率

中图分类号:F832.1 文献标识码:A 中图分类号:0257-5833(2017)09-0054-12

一、引 言

在宏观经济运行过程中,金融系统本身存在着一定程度的脆弱性,在当前的时代背景下,金融全球化、金融自由化和金融创新在推动经济发展的同时也增强了系统性金融脆弱性。金融脆弱性不仅会影响金融系统安全,也会影响国家经济稳定发展。因此,对系统性金融风险的监管和金融脆弱性的检验及识别是国家宏观经济风险管理的首要目标。

目前,对于系统性金融脆弱性的研究主要集中于金融脆弱性指标的构建及利用已选择的指标进行的实证检验。对于系统性金融脆弱性的研究,主要是针对发达国家金融脆弱的研究,并形成了比较成熟的指标体系,且采用成熟指标体系对发达国家金融脆弱性进行预测有一定准确性。例如早在1994年墨西哥金融危机之后,Goodhart1、Rojas-Suarez和Weibrod 2、Hausmann和Gavin3 在内的很多学者已经认识到金融脆弱性的发生与产出增长、国际收支状况、通货膨胀、汇市股市波动、价格急剧变化、信贷激增等因素都是相关的,会引发系统性金融风险。1999年,国际货币基金组织 (IMF)1 的研究认为,金融脆弱性发生的根源在于:经济增长的下滑、国际收支危机、恶性通货膨胀的到来、股市汇市价格的急剧波动、信贷规模的剧增、进出口水平的迅速变化。由此IMF与世界银行联合启动了“金融部门评估计划”(FSAP),逐步构建了具有标杆性作用的金融脆弱性指标体系雏形。2001年IMF正式发表了金融脆弱性的指标体系与评估方案,为世界各国货币当局金融风险监督和控制提供了参考。

随着全球金融自由化的发展,微观审慎监管指标已经越来越难以达到应有的风险监管效果,宏观审慎监管已经成为各国进行金融风险管理的重要手段2。在此基础上,国际上对于系统性金融脆弱性特性的研究也逐步丰富起来。Balakrishnan等 3的研究中强调对于发展中国家而言,需从五个方面构建金融脆弱性指数。分别考察信贷市场的脆弱性、股票市场收益率、股票市场收益率的波动、主权债务的利差以及外汇市场的压力。Hollo 等4选取了金融系统中有代表性的15个变量,重构金融脆弱性指数用以分析欧元区金融市场压力,并对其进行相关性分析。Louzis 和 Vouldis 5拓展了这一研究成果,利用多变量GARCH模型针对希腊的系统性金融风险进行分析,考察了欧元区国家之间金融风险的相关关系,同时对系统性金融脆弱性指数的结构突变点进行捕捉,得到具有借鉴意义重要结论。

Cevik等 6从银行部门的脆弱性、股市波动、主权债务的利差、外汇市场压力指数、贸易信贷五个方面构建保加利亚、捷克共和国、匈牙利、波兰和俄罗斯五国的金融压力指数,并在此基础上考察了金融脆弱性和财政压力之间的关系。Glocker7采用主成分分析的方法选取十三个指标从银行体系风险、跨境风险敞口及高份额的外汇贷款三个角度考察了奥地利的金融风险,并进一步的说明金融体系脆弱性对实体经济的存在影响。

我国尚未爆发大规模的金融危机,但是对金融脆弱性的研究已经展开,近些年来国内对于金融脆弱性的研究已经取得重要的成果。刘卫江 8利用多元Logit模型对1985-2000年间中国银行体系的脆弱性进行了计量实证,认为宏观变量对银行体系的影响要甚于金融变量和其他变量,如消费的增长率、投资增长率及实际利率等。伍志文 9利用指标体系对我国银行脆弱性进行了定量和定性分析,他运用Probit模型和Logit模型选用21个指标,发现财政赤字、M2/GDP、通胀率、进口增长率、固定资产投资增长率、1年期流动贷款利率、存贷款利差、货币供应量波动率等几个指标对银行体系脆弱性有着比较明显的影响。孙立坚10根据金融體系的六大基本功能,对金融体系的脆弱性进行了较为全面的实证考察,研究说明,在样本区间内银行体系的价值创造和价值发现功能存在较为明显的脆弱性。由此说明,一国的金融发展应重视金融体系的基本功能和制度的建设,不能一味追求市场外部结构和规模的无限度扩张。

万晓莉1构建的金融脆弱性指数从流动性风险、信贷风险、外汇风险等几方面选取五个指标,得到的金融脆弱性指数与我国经济经验事实基本相符。陈守东和王妍2选取涵盖银行、证券和外汇市场的 6 项基础指标,采用等方差权重方法构建了中国金融压力指数,且深入探讨了虚拟经济与实体经济的关联性。刘金全、刘达禹、付卫艳3采用滚动相关系数与区制转移模型探究了金融机构脆弱性与经济增长间的关联机制,研究结果表明:金融机构脆弱性与经济增长之间存在两种相反的相关区制。许涤龙、陈双莲4采用CRITIC赋权法选取银行、房地产、股票市场及外部市场冲击几个方面对金融市场压力进行综合测度,并得出我国2008年末金融压力指数达到最大值的结论。张晶、高晴5结合当前金融体系的特性合成金融压力指数,并采用两种方法对金融脆弱性发展的宏观经济冲击进行检验。研究的结果说明我国金融压力主要集中于高压和低压区间,金融压力指数能够对宏观经济波动有比较好的预测作用。

与商品市场的稳定性度量相比,金融系统脆弱性的度量并不成熟,现有的研究多聚焦于银行体系的金融脆弱性与金融风险。本文所建立的金融脆弱性指数主要考虑我国系统性金融风险的强弱程度。在此基础上建立区制转移模型,主要考虑金融脆弱性程度本身的区制转移过程,这种具有离散Markov区制转移性质的回归模型允许不同金融脆弱性水平之间以概率方式发生转移,因此能够定量地刻画金融脆弱性动态变化过程中的内生转移机制,模型的选用能够更好地拟合历史数据;除此以外,对于我国1999年至2015年的季度金融脆弱性的Markov区制转移模型的实证检验,能够全面的判断我国经济飞速发展过程中系统性金融脆弱性动态过程的区制数量和区制水平,判断经济政策工具选择和金融脆弱性区制的关联性,从而提出我国“新常态”经济形势下中如何更好地运用经济政策工具进行金融风险管理。endprint

二、我国系统性金融脆弱性指数的合成

(一)系统性金融脆弱性指数的指标选取

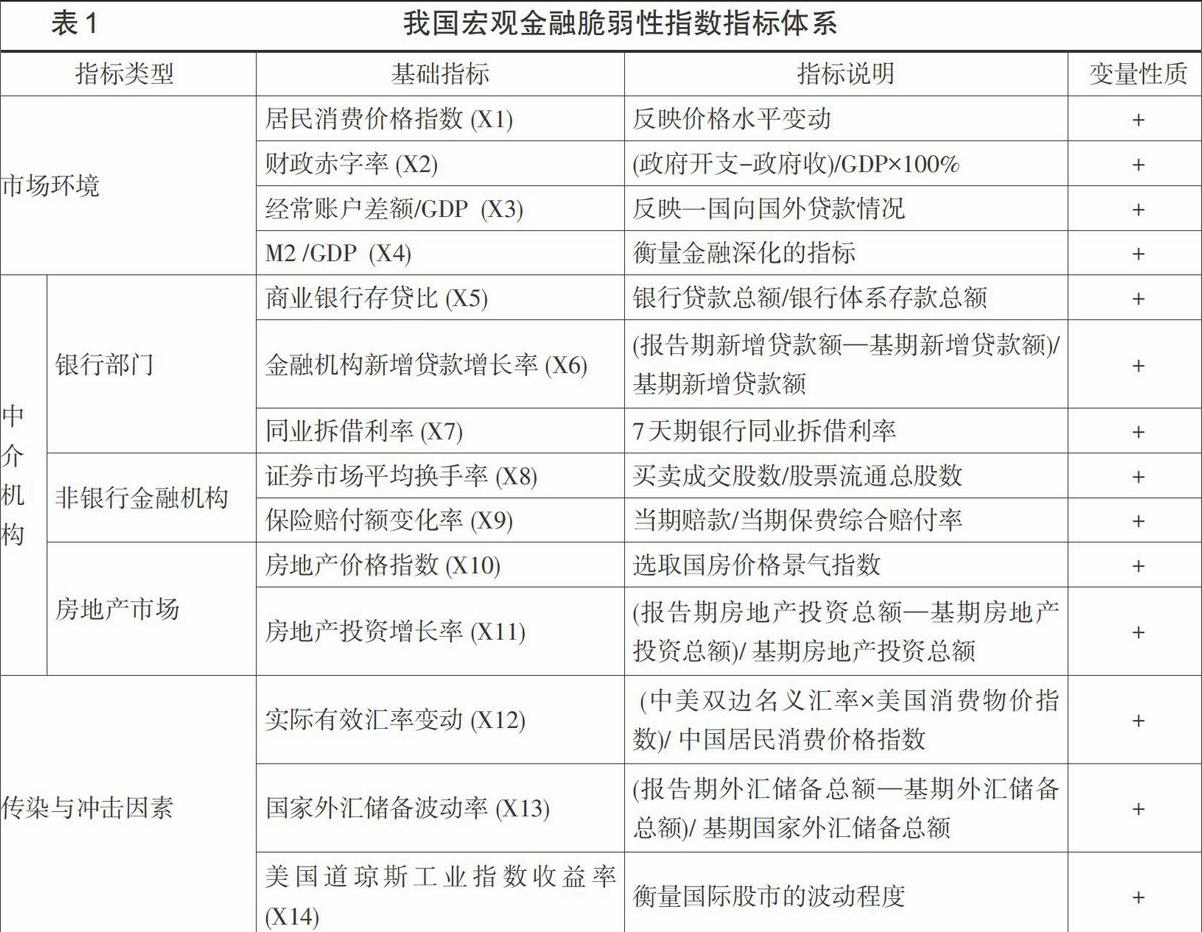

为了构建测度我国系统性金融的脆弱性指数,本文借鉴了国内外金融脆弱性度量的研究成果,综合西方国家金融脆弱性指标选取的共性、我国金融体系风险的特点及经济形势,构建的指标类型包括三大类,分别是衡量市场环境风险指标,即宏观经济基本面的风险指标、衡量金融市场中介风险的指标以及衡量传染与冲击因素的指标,其中,在市场环境的度量中选取了居民消费价格指数增长率、财政赤字率、经常账户差额/GDP、M2增长率/GDP;衡量中介机构脆弱性指标选取了商业银行存贷比、金融机构新增贷款增长率、同业拆借利率、证券市场平均换手率、保险赔付额变化率、房地产价格指数、房地产投资增长率;衡量传染与冲击因素的脆弱性指标选取了实际有效汇率变动、国家外汇储备波动率。6具体的指标说明见表1,数据的起止时间为1999年的一季度至2015年的二季度。数据来源于Wind数据库、中经网数据库 (http://db.cei.gov.cn/)、中国人民银行网站 (http://www.pbc.gov.cn/)、中国银监会网站、锐思数据库、中国金融年鉴。对于宏观金融脆弱性指标体系的选择,主要围绕金融脆弱性的广义内涵,将金融脆弱性认定金融系统一种趋于高风险的金融状态。金融系统主要由资本市场环境和金融中介机构组成,两者相互作用、相互影响,是系统性金融脆弱性最主要的构成部分,而金融系统除内生的脆弱性之外,外部冲击也会作用于金融系统,影响金融系统稳定性。

(二) 金融脆弱性指标的主成分提取及因子分析

对于金融脆弱性指标主成分的提取,首先需要对指标的属性与量纲量级进行处理,具体处理的步骤是:首先,对于指标的属性进行“同方向”的分析,对于金融脆弱性指数,选取的指标可能对系统性金融脆弱性产生正向影响也可能产生负向影响,经过分析,选取的指标与金融脆弱性均是同方向变化,即基础指标值上升,意味着金融脆弱性越强(见表1变量性质)。其次,选取的14个指标包括绝对数、相对数不同的量纲和量级的数据,使用这些基础指标直接进行指数合成将导致所得到的合成指数更偏重那些数量级较大或者方差较大的基础指标数据等问题,进而造成合成指数的失真,因此需要对指标进行标准化。常用的数据“标准化”方法包括极值法、标准差化法和均值化法。本文选取了标准差化法对基础指标进行标准化。

本文运用SPSS19.0软件,根据主成分分析法原理进行数据分析。表2给出了选取主成分的总体方差贡献度。

从表2可以看出,按照特征值的大小排序,第一大特征值对应的主成分方差贡献度为28.449%,第2大特征值对应主成分的方差贡献度为19.081%,第3大特征值对应主成分的方差贡献度为12.710%,第4大特征值对应主成分的方差贡献度为8.924%,第5大特征值对应主成分的方差贡献度为7.517%。前五大特征值对应主成分的累积方差贡献度为76.681%,大于通常判断标准70%,因此选择前五个特征值对应的主成分作为测度金融脆弱性的合成指标。

为使每个因子上的具有最高载荷的变量数最小,简化对因子的解释,对原始因子载荷矩阵进行方差最大旋转。表3 显示各因子旋转后的得分情况:

由上表可以看出,第一主因子F1 在实际有效汇率、M2增长率/GDP两个指标上有较大载荷,主要反映了货币流动性因素对金融脆弱性的影响。

第二主因子F2 在居民消费价格指数增长率和财政赤字率两个指标上有较大载荷,主要反映了宏观经济风险因素的影响。

第三主因子F3 主要在金融机构新增贷款额增长率、经常账户差额/GDP两个指标上有较大载荷,主要反映了国内外信贷风险对系统脆弱性的影响。

第四主因子F4 主要在房地产开发投资额增长率这个指标上有较大载荷,这主要反映了我国房地产开发投资对系统性金融风险的影响。

第五主因子F5 主要在国家外汇储备波动率、美国道琼斯工业指数收益率两个指标上有较大载荷,主要反映了金融传染因素的影响。

(三) 金融脆弱性指数的计算结果

根据主成分1到主成分5对应的方差贡献度,确定主成分1和主成分5在计算金融脆弱性指数中的权重系数分别为:37.10%、24.88%、16.58%、11.64%、9.80%。由此可计算金融脆弱性指数为:

(1)

为判断我国金融体系是否处于脆弱状态,需要建立判断金融体系是否处于脆弱性的判断标准,即警戒线。参照万晓莉 1的做法,将金融脆弱性指数的平均值加0.5倍标准差作为衡量金融体系是否脆弱的标准,经计算的银行体系的警戒线为0.2500,若金融脆弱性指数超过该临界线,表明银行体系处于脆弱状态,否则表示银行体系是安全的。具体指数路径可见图1所示。图1给出了我国金融脆弱性指数的时间轨迹、指数动态路径的H-P滤波曲线(刻画了我国1999年1季度至2015年2季度之间金融脆弱性的趋势水平)。

由图1看出,自1999年以来,我国金融脆弱性指数一直处于上升趋势,2004年到2005年之间系统性金融脆弱性虽然没有超越警戒线,但出现急剧上升。此外,金融脆弱性指数超过警戒线范围主要出现在从2007年的三季度至2008年的二季度、2010年的三季度至2012年的一季度、2013年的一季度至2013年四季度及2014年的二季度至2015年二季度,这与国家经济政策及国际经济金融环境密切相关。系统性金融风险来源复杂、层面广,包括了微观和宏观层面。但并不是所有潜在系统性金融风险都会爆发或者不可控2。如图1所示,我国金融脆弱性指数达到峰值出现在2008年一季度,此时,我国经济系统受到全球金融危机的影响,国民经济的各机构部门都出现金融风险的普遍恶化。为了应对金融危机,我国出台了系列“危机应对型”的经济政策,如2008年11月推出4万亿元刺激经济方案。此类经济政策给经济发展带来滞后效应,2010年7月我國通货膨胀水平达到峰值。在挤占效应的影响下,2011 年温州民间借贷引发“跑路潮”,国进民退现象凸显。此时,系统性金融脆弱性指数再度上升,达到第二峰值。这也引起了政府部门的注意,对经济政策进行调整。2010年到2012年,央行十二次提高存款准备金率,两次调低,五次加息两次减息,2012年到2014年,两年多没有再调整。这样的政策意味着货币政策从宽松到稳健的转变,不再是为了应对危机而一味的放松。我国系统性金融风险水平也逐步降低。但依旧存在系统性金融风险爆发的诱发因素。近些年来,影子银行、 地方政府融资平台与房地产的交叉影响,也加剧了引发系统性金融风险的可能。总的来说,合成的金融脆弱性指数与我国经济发展的路径和我国金融自由化的进程基本相符,金融脆弱性指数的时间路径体现了一定的时滞性,与国家经济政策作用效果的时间路径类似,这证明了经济政策特别是货币政策的失误会打破货币市场的平衡,导致系统性金融风险的积聚,甚至引发金融危机1。同时可以看出金融脆弱性的指标波动具有一定复杂的动态结构,存在显著的结构性转变,因此在接下来的研究中选用Markov区制转移模型来识别金融脆弱性指数路径的动态属性。endprint

三、基于Markov区制转移模型的我国系统性金融脆弱性

(一) Markov区制转移模型

(二) 模型估计结果分析

为了估计上述Markov区制转移模型,本文应用金融脆弱性指数波动率序列的数据(见图2),从图中可以看出,我国在样本期间内主要有几个阶段系统性金融脆弱性波动率较强。虽然这个图形初步显示了金融脆弱性的动态路径,但是从这个图中无法刻画金融脆弱性指数在何时和何种条件下发生结构性变化。因此,应用得到时间序列模拟上述两个模型,得到各自不同滞后期模型的参数估计结果平滑概率序列。

进一步地,为了应用Markov区制转移模型,首先需选择自回归模型阶数和增加模型的稳健性,在表4中我们给出了金融脆弱性指数对数序列含有不同滞后阶的自回归模型的参数估计值和标准差。表4中AR(1)模型和AR(2)模型的常数项均不显著,而AR(1)模型自回归系数和误差方差在1%的显著性水平下均显著。AR(2)模型系数不显著。另外,表4还给出了不同滞后期的自回归模型的对数似然值,显然AR(2)模型的似然对数值更大一些。

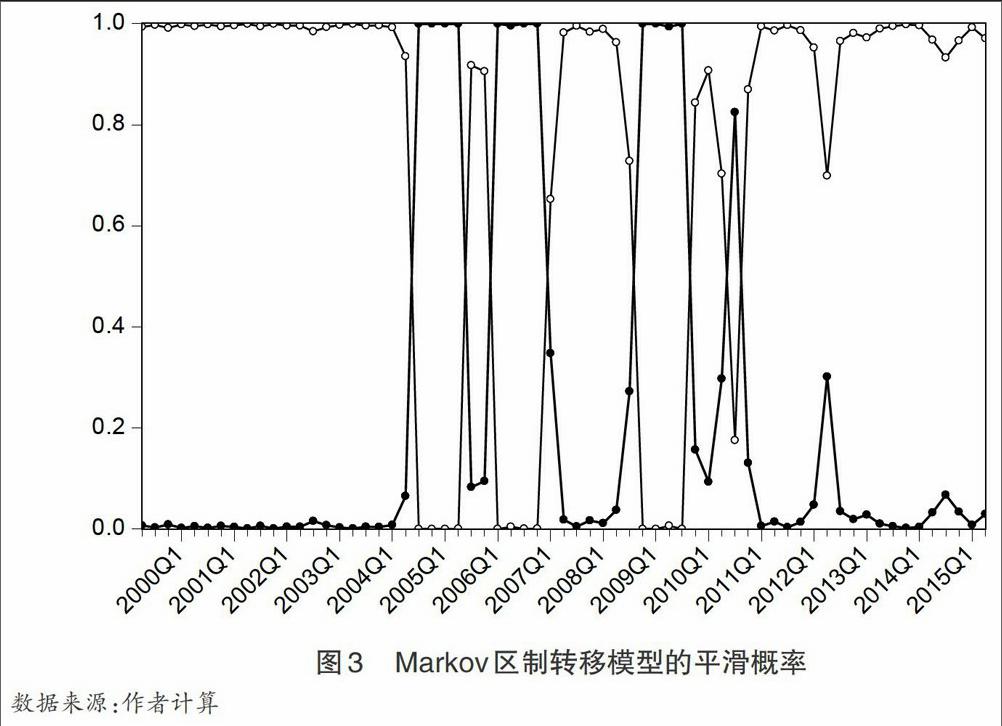

根据表5的估计结果和图3的性质,可以获得下述发现:

(1) 平滑概率序列较好地模拟了金融脆弱性在“低脆弱性水平”和“高脆弱性水平”区制之间的变化过程。从图3中可以看出,金融脆弱性的高水平区制主要发生于两个阶段:一是在2005年一季度至2008年一季度,期间有一次转移至“低脆弱性”区制,但趋势仅持续两个季度。其次比较显著的“高脆弱性”区制出现于2009年的一季度至2011年四季度,在2010年三季度也曾经一度转移到“低脆弱性”区制,且之后出现的“高脆弱性”区制概率水平较低。与此相反,在其他历史时期,金融脆弱性均处于“低脆弱性区制”。

(2) 由图3可以看出,我国金融脆弱性在区制转移过程中,主要经历了两次较明显的高脆弱性阶段。第一次是2005年一季度至2008年一季度,第二次是2009年的一季度至2011年四季度。2010年第四季度至2011年第四季度之间,系统性金融脆弱性也曾出现进入“高脆弱性”区制的可能。系统性金融风险的集中显现有一定的滞后性。2005年一季度至2008年一季度出现的金融脆弱性与我国2002年以来的宏观经济政策息息相关,当时我国经济运行起伏较大,投资过热问题凸显,为经济运行埋下隐患,系统性金融风险集聚。第二次是2009年的一季度至2011年四季度的系统性金融脆弱性显现,此次金融风险主要是由于2007年以来国际经济金融形势的波动,国家决策部门为了有效应对国际金融危机、防控国家经济衰退采取了系列政策,经济政策时紧时松、国际经济环境的突变、开放经济下金融市场流动性的动态失衡、金融市场存在的问题集中爆发,造成了我国系统性金融脆弱性在金融危机之后凸显出来,为宏观经济决策带来了更大难度。而2010年以后“危机应对型”经济政策滞后效应的显现,国家防通胀压力较大,政府投资集中退出,银行体系不良贷款率过高等问题凸显,金融脆弱性进入“高脆弱性”区制概率加大。2012年以后,我國系统性金融脆弱性并非不存在进入“高脆弱性”区制的可能性,国家经济发展过程存在系统性金融风险隐患,如房地产市场泡沫、影子银行、政府债务杠杆等问题仍旧存在。2014年至2015年股票和房地产市场价格异动是诱发系统性金融风险进入“高脆弱性”区制的引起波动的重要原因。因此政府部门依旧需要加强对系统性金融风险的监管。但是从平滑概率图中可以得到这样的结论:单一市场的波动会给系统性金融风险调控带来难度,但这种风险是可控的,并不一定引起系统性金融风险集中爆发。

(3) 需要注意到,区制取值平滑概率在趋向于“高脆弱性区制”时总伴随着金融脆弱性变动序列的较大波动(对比图2和图3进行观察)。例如2004年间平滑概率以较高的概率趋向于“高脆弱性区制”,而同时金融脆弱性波动率也表现出较大的波动性。这是由于在国家经济运行过程中,不论是国内经济政策的冲击、经济结构的转变,还是国际金融市场的冲击都会导致国家金融脆弱性的积聚,但是这种影响并不是长期的。以2007年金融危机爆发为例,此时我国金融脆弱性虽然在2009年一季度进入“高脆弱性”区制,但是,随着国家金融救助手段的施行,金融脆弱性的上升趋势很快地被有效控制,并没有持续下来。但是对比两图可以看出,在2010年的三季度到2015年的一季度之间,金融脆弱性指数存在波动,此时,平滑概率图中2010年三季度之后,经济系统又存在进入“高脆弱性”区制的可能性,虽然,这种可能性被有效的经济政策平抑,但此时平滑概率图的波动幅度明显强于2004年之前,这说明2013年之后,我国经济发展已经步入“新常态”,虽经济运行处于合理区间,但国内外形势多变,存在诸多诱发系统性金融脆弱性的因素,因此需要对系统性金融风险进行防控,防止金融脆弱性进入“高脆弱性”区制。

(4) 模型估计结果还刻画了金融脆弱性在不同区制下的持续期。可以得到“低通胀区制”的预期持续期为11.90个季度,而“高通胀区制”的预期持续期为3.37个季度。不同脆弱性区制持续长度具有一定程度的非对称性。观察图3可以看出,“高脆弱性”区制的持续期最长为7个季度,最短2个季度结束,而对应的“低脆弱性区制”一般较长或出现在“高脆弱性”区制中间持续时间也较短。总的来看,在2011年之后,我国的金融脆弱性进入“低脆弱性”区制且持续期开始拉长,这是说明经历了金融危机之后的金融脆弱性集中爆发阶段之后,我国经济政策的转型较为成功,我国的系统性金融风险得以有效控制。

(5) 观察区制转移平滑概率图也可以发现,金融脆弱性的动态路径与决策部门的宏观经济政策密切相关。2008年的一季度开始到2011年底的“高脆弱性”区制提供了典型的经济事实:2007年开始的“次贷危机”引发的全球金融危机的影响给我国经济发展带来巨大压力,为了刺激经济增长和应对国际金融危机,我国政府陆续出台了一系列的措施,包括制定了“四万亿”投资刺激计划,并从 2007 年开始 15 次升息,存款准备金率从 9%升至17.5%,强刺激性的经济措施在应对金融危机初期起到了积极作用,但也为系统的金融风险埋下隐患。与此相反,2013年之后我国“强刺激性”的宏观政策的退市,稳定了我国金融市场的秩序,也对系统性金融风险的控制起到了积极的作用,因此,在经济运行过程中,强刺激性的宏观政策往往会为金融风险监管带来难度,要谨慎使用各种宏观调控手段,保障经济中长期健康稳定发展。endprint

四、主要结论及经济政策取向

在上述经验分析中,综合西方国家金融脆弱性指标选取的共性、我国金融体系风险的特点及经济形势,本文重新构建我国宏观金融脆弱性的指标集对我国系统性金融风险进行度量。通过因子分析和主成分分析合成了我国金融脆弱性指数,并得出了五个主因子分别反映了货币流动性因素、宏观经济风险因素、国内外信贷风险因素、房地产开发投资因素及金融传染因素对我国系统性金融风险的影响。近年来,随着金融系统外延的不断扩展,许多类似“影子银行”的机构参与到金融市场中,这些机构不受金融监管控制,因此,宏观审慎监管成为了政府调控系统性金融风险的重要途径。从本文合成的金融脆弱性指數时序图可以看出,我国金融脆弱性指数一直处于上升趋势,金融脆弱性的积聚爆发与经济政策一致具有一定的时滞性,且金融脆弱性的演变路径与经济发展、金融自由化进程息息相关。

进一步地,本文选取了Markov区制转移模型来识别金融脆弱性指数的动态特征,通过分析可以得出结论:Markov区制转移模型比自回归模型的解释力更强。且模型的估计结果为更好地解释经济现象提出相应的建议提供了重要支撑。

首先,平滑概率序列较好地模拟了金融脆弱性在“低脆弱性水平”和“高脆弱性水平”区制之间的变化过程。金融脆弱性的高水平区制主要发生于两个阶段:一是在2005年一季度至2008年一季度,期间有一次转移至“低脆弱性”区制,但趋势仅持续两个季度。其次比较显著的“高脆弱性”区制出现于2009年的一季度至2011年四季度,在2010年三季度也曾经一度转移到“低脆弱性”区制,且之后出现的“高脆弱性”区制概率水平较低。这一结论与我国经济发展事实相符,证实在经济运行过程中确实存在着系统性金融风险,且我国金融脆弱性在区制转移过程中的集中显现有一定的滞后性。

其次,区制取值平滑概率在趋向于“高脆弱性区制”时总伴随着金融脆弱性变动序列的较大波动。这是由于在国家经济运行过程中,产生的内外部冲击都会导致国家金融脆弱性的积聚,但是这种影响并不是长期的。这说明危机应对型的宏观经济政策在抑制我国系统性金融风险是成功的,也能够对宏观经济发展起到积极作用。

再次,模型估计结果还刻画了金融脆弱性在不同区制下的持续期。可以得到“低通胀区制”的预期持续期为11.90个季度,而“高通胀区制”的预期持续期为3.37个季度。不同脆弱性区制持续长度具有一定程度的非对称性。在2011年之后,我国的金融脆弱性进入“低脆弱性”区制且持续期开始拉长,这是说明经历了金融危机之后的金融脆弱性集中爆发阶段之后,我国的系统性金融风险得以有效控制,但这并不意味着不存在系统性金融风险,2015年之后,我国股票市场及房地产市场价格经历剧烈波动,给经济带来巨大系统性风险压力。

最后,研究的结果也说明金融脆弱性的动态路径与决策部门的宏观经济政策密切相关。“强刺激”性的经济措施虽然具有积极作用,但也为系统性金融风险埋下隐患。因此,在经济运行过程中,强刺激性的宏观政策往往会为金融风险监管带来难度,要谨慎使用各种宏观调控手段,保障经济中长期健康稳定发展。同时,由于经济政策给系统风险带来的初始冲击与最强冲击反应时点间存在着一定时滞,因此,政府和货币当局可以根据反应时差提前进行合理的政策调控。

The Division of State of Financial Fragility in China and the Orientation of Economic Policy

Liu Huiyue Luo Yueling

Abstract: On the basis of the reconstruction of systemic financial fragility index in China, simulation analysis is carried out on the dynamic path of financial fragility through Markov regime switching model. Estimation and test show that Markov regime switching model can better explain the endogenous switching mechanism of financial fragility index and more accurately describe the generation process of financial fragility index. The dynamic path of systemic financial fragility index in China is closely related to the national macro policy. In the process of economic operation, the macroeconomic policy with “strong stimulation” will bring difficulties to financial risk supervision. It is vital to carefully use various means of macroeconomic regulation and control and ensure the medium and long-term healthy and stable economic development.

Keywords: Financial Fragility; Principal Component Analysis; Markov Regime Switching Model; Smoothed Probabilityendprint