净水市场增速 更应关注环境和行业格局变化

2017-09-08白洋

白洋

如果说今年上半年净水市场整体表现,那么绝对是消费市场对净水产品认知上的进一步提升,以及越来越多的用户开始关心饮用水安全、关注净水品类。

需求 认知 消费力行业增速驱动力

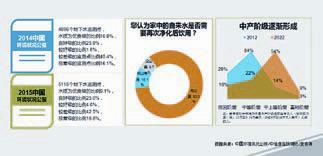

根据2014中国环境状况公报显示,对4896个地下水监测点进行检测之后:水质为优良级的比例10.8%;良好级的比例25.9%;较好级的比例1.8%;较差级的监测点比例45.4%;极差级的监测点比例16.1%。

2015年,五个等级的地下水发生了改变。2015中国环境状况公报对5118个地下水监测点检测的结果为:水质为优良级的比例9.1%;良好级的比例25.0%;较好级的比例4.6%;较差级的比例42.5%;极差级的比例18.8%。

从中可以看出,水质状况改善不是在短时间内可以完成。直接决定近两年消费者“健康饮水”的意识在觉醒。

之前,北京中怡康对部分消费者进行了“您认为家中的自来水是否需要再次净化后饮用?”的抽样调查,有83.2%的用户对此持肯定态度;10.1%的消费者认为“需要考虑”,只有6.7%的受调者认为水质净化“完全没有必要”。所以,90%认为水质需要净化的占比就为净水产业提供了庞大的消费和需求基础。

需求是直接推动净水行业发展的动力。

作为生活改善型产品,净水产品的消费实际上需要一定的经济基础作为支撑。

在麦肯锡对中国市场消费群体的调研分析中,将划分中国中产阶段的标准定为“那些年收入(按购买力算)在1.35万到5.39万美元(约合9万到36万元人民币)之间的人。”

而实际上,从2012年~2022年的十年时间里,我国中产阶级迅速崛起,导致消费群也发生了结构性的转变,也为净水市场的发展注入新的驱动力。

具体到整个净水市场的发展,一直保持着增速。尤其2013年,可以说是整个净水产业的爆发元年,增速达到76%。典型的标志性事件是3月份上海黄浦江的“死猪现象”,直接激发了全国消费者对健康饮水的忧患意识。所以,以2013年为起点,净水市场一直保持着较高的持续增速。

增速同时行业进入洗牌阶段

2017年1月~4月份,我国净水市场同比增长17%。而实际上,今年的1~4月份,整个家电市场的增速在6.8%。相比这一数字,净水市场依然保持了10个点的增速。

在行业增速背景下,无疑会吸引更多净水品牌的进入。而品牌数量,每个阶段各有不同。

中怡康厨电事业部总监王伟强表示,与去年同期的196个品牌来讲,今年1~4月份的净水品牌增加10个,达到206个。同时,型号数也从去年同期的2601个增加到2898个,有10%的提升。

实际上,从去年的增速放缓开始,品牌洗牌格局也逐渐凸显。中怡康的监测包含线上线下两个层面,王伟强强调,在其监测范围内,尤其从线下监测的品牌情况来看,品牌数量呈现逐渐减少的特征。经过增速放缓,过去依靠资本力量赚快钱,以及一些“三无”产品正在逐渐退出市场。

在整个净水产业品牌阵营中,家电类品牌的占比是比较小的一部分,整个做净水的品牌不超过4000家。同时也导致行业乱象的发生,包括产品质量、售后服务存在着各种问题。

可以说,这些问题是净水行业稳步发展的瓶颈。

产品强调细节完善渠道差距逐渐缩小

产品升级持续围绕用户体验展开。

从产品类型上来看,今年净水产品持续了去年大通量的特点。

首先,过滤精密优良的纯水机获得长足发展。

适合各个区域实际使用情况的纯水机产品依然得到大幅提升。从2014年58%的占比到今年1~4月份的75.1%,得益于几个因素。第一,产品技术在不断提升。过去,纯水机绝大多数以小通量为主,当即滤即饮型产品成为需求主流之后,纯水机的流量问题得以解决,从而受到用户更广泛的认可。

第二,与纯水机相关的延伸产品受到关注,例如管线机。在净水市场增速放缓的情况下,管线机和纯水机的增速保持了一致性。

除了产品结构,纯水机产品市场更值得探究。

其次,大通量、高颜值纯水机成长性突出。

出水量。目前,大出水量已经不是企业营销的主要噱头和概念,而是实实在在的产品应用和市场投放,解决用户使用痛点,提升用户使用体验感受。其中,500加仑的产品占比30%左右,600~1000加仑的纯水机上升速度也非常快。

净水产品和型号向大加仑化发展,也表现出消费市场对净水产品需求在不断进阶。

从外观来看,净水产品“颜值”也在消费选购中占了相当的比重,“第一眼印象”往往对购买与否起了决定性的作用,尤其对于女性消费者——家中女主人而言。相比传统的“大头机”,方形机和厢式机在市场上更受欢迎。厢式机占比为42.5%,同比增站30%。方形机市场占比虽小,但上升速度更快。

净水产品外观不仅解决了美观度的问题,方形机和厢式机同时解决了安装便捷问题,同时还能够解决产品由于长期放置厨下人产生的细菌滋生、污染问题。

同时,净水机外形的改变给用户带来新的感知,更像是一个具象的产品,而非工业痕迹很重的净水工具。

另外,纯水机市场高端化趋势明显。

产品技术和外观的升级,集中反映在消费市场的反馈。

无论线上还是线下,价格段的变化始终向上。

虽然线上的主销价位段依然以低价位为主,但1500元以上价格的产品销量份额已经提升16.8个百分点。线下单价4000元以上的产品销量份额提升14.8个百分点。

从中可以看出,线上线下都保持了发展的势头。随着大环境的变化和渠道的发展,线上也不再是低价以及尾货倾销的主战场,而是更趋于理性和营销型的平台。

累积销量催生服务需求的爆发

随着用户对净水产品意识的提升,包括城镇化推进,2017年整个市场将达到340亿元,增长在20%左右。可以说,在家电产业中,是除了厨电、洗碗机品类之外,最高的增速。

伴随百亿市场时代的到来,是包括更换、维护等项目在内的服务高峰期。

2012年至今,净水器累计销量在3700台左右。经过前几年的使用,RO膜、反渗透膜的更换高峰已经到来。

“服务业在国内生产总值中的比重上升到50.5%,首次占据“半壁江山”,消费对经济增长的贡献率达到66.4%,成为中国经济运行中的亮点。”而2014年8月,《家用和类似用途的饮用水处理内芯》和《家用和类似用途饮用水处理装置》正式实施,对净水设备的技术方面做出了较为严格的要求,从产品方面提高了行业门槛。

2016年6月,中国标准化协会发布《家用和类似用途净水器的安装、维修服务规范》,标志着国内首个家用净水器安装服务维修规范标准正式出台,意味着对净水的关心不仅局限在产品,而且开始关注售后服务。

今年6月份,中國标准化协会发布《家用和类似用途净水器的安装、维修服务规范》,标志着国内首个家用净水器安装服务维修规范标准正式出台。由此可以看出,从各个层面,净水行业规范正逐渐由产品渗透到服务。 endprint

endprint