询价制改革下机构报价行为的动态博弈研究

2017-09-04胡志强程丽媛

胡志强 程丽媛 胡 渊

询价制改革下机构报价行为的动态博弈研究

胡志强 程丽媛 胡 渊

根据询价制改革路径,建立动态博弈模型研究新股定价过程中询价机构的报价行为,通过分析博弈模型可能趋向的演化稳定状态,得出询价机构的报价稳定策略。在博弈模型结果基础上,引入询价制改革影响,实证研究四次改革的具体措施对机构报价稳定策略及新股抑价率的影响。结果表明,询价制改革起到了提高报价机构竞争程度的作用,因此能够使询价更充分,并降低新股抑价率。在询价制历次改革进程中,新股定价市场化程度与定价效率得到了提高。该研究结果为新股发行制度的向注册制改革提供了理论参考。关键词: 询价制改革; IPO价格; 询价机构报价

一、 引 言

自我国股票市场成立后,新股发行制度经历了数次改革,新股价格形成机制也在逐渐改进和完善。但目前我国股票市场仍处于发展阶段,其完备程度比起欧美发达国家成熟股票市场还有所欠缺,往往被认为IPO定价效率不高,IPO价格形成机制也时常被诟病。为了完善新股发行制度,提高IPO定价效率,我国从2005年开始实施新股询价制度,新股定价开始走向市场化。但询价制的实施又导致了高市盈率、高发行价、高超募资金(“三高”问题)等一系列新问题。在这种情况下,研究询价制对IPO定价的影响具有重要的现实意义。

已有研究对询价制下的IPO价格形成机理及询价机构的行为进行了探讨,结果表明询价机构的报价策略会对IPO价格和定价效率产生重要影响。进一步关于询价制的研究中,许多学者引入博弈模型从机构报价影响IPO定价效率的角度,研究数次询价制改革效果。但梳理国内外研究发现,对历次询价制改革路径的系统性研究有所欠缺,多局限于对单次改革的研究,尚未从发展演化的视角研究询价制改革演化路径对IPO定价的影响。此外在我国询价制改革不断推进的背景下,利用动态博弈模型对询价机构报价行为的相关研究,缺乏对询价制度改革的制度性因素的考察。因此对询价机构报价及询价制度改革影响的研究不够贴近我国当前新股发行市场现实情况,未能充分梳理询价制发展脉络。

在中国现有的询价制下,询价机构的报价行为对新股是否合理定价起到重要作用,询价制改革的不断推进对询价机构报价行为有较大影响。因此笔者在询价制改革背景下,构建询价机构报价行为的动态博弈模型,分析询价制度的改革对询价机构报价博弈行为的影响,并对我国新股发行及定价机制的改革方向提出一定的建议。该研究结果有助于提高我国IPO定价效率,促进我国股票市场健康发展,更好地服务于实体经济。

二、 文献综述

已有文献研究表明,IPO询价是信息收集与价格发现的过程,强调询价机构的报价真实性对于新股价值发现的积极作用。许多国外文献从询价机构与承销商关系的角度出发,研究如何激励询价机构进行合理报价。研究表明询价机构的报价行为会受到承销商数量歧视的影响,因此承销商拥有新股自主配售权可以激励询价机构披露真实信息,从而提高IPO定价效率(Benveniste & Spindt,1989:343-361;Sherman,2000:679-714,2002:3-29;Cornelli & Goldreich,2003:1415-1443)。

新股发行是一个多方动态博弈的过程,博弈方包括发行人、承销商、询价机构与投资者等,各方会出于自身的利益需求进行动态决策,并对最终定价效率产生影响(陈鹏程、周孝华,2016)。在我国现行询价制下,在新股定价阶段,各询价机构之间存在动态博弈,各报价机构为最大化自身利益进行决策,博弈结果对新股定价有着重要影响。因此建立动态博弈模型可以深入研究询价机构报价的交互影响机制,以及当外部条件发生变化时对新股最终定价的影响。

国外学者基于不同视角,进一步研究了询价机构的报价行为对于IPO价格的影响。Chiang等(2010)发现,机构投资者具有信息优势且能够隐藏报价,个人投资者存在回报追逐和过度报价行为。Shunlin & Siyuan(2015)使用中国企业IPO报价数据进行实证研究,发现当投资者情绪高涨时,询价机构报价会提高,IPO首日回报也增高。Aggarwal等(2002)分析了IPO询价阶段的数据,发现询价机构披露的有利信息越多,发行价格上涨程度越高;向询价机构的配售数额越大,IPO短期与长期价格表现越好。上述研究证实了询价机构报价对于IPO价格起到的重要作用。

我国实行询价制之后,国内学者开始对询价机构报价进行研究。袁渊、张雅洁(2011)实证研究了网下询价时机构的报价行为,研究结果表明在初步询价阶段,机构存在压低报价的倾向,而在累计投标询价阶段则以询价价格区间的上限高报价,现行询价制度不能有效激励机构真实披露信息。张小成等(2011)研究询价机构合谋对IPO抑价的影响,认为询价机构在询价时实行合谋策略,故意压低报价会提高IPO抑价率。李冬昕等(2014)从机构报价意见分歧角度出发,发现询价过程中机构报价差异性明显,一级市场定价过高问题突出,导致“三高”问题出现。

询价机构报价会直接影响IPO定价,随着我国IPO询价制度的不断改革,许多学者开始研究询价制数次改革的实际效果。刘志远等(2011)发现新股定价效率偏低是由于原有询价制度监管部门控制市盈率而不能激发询价机构的市场化竞争。询价制第一次改革使得询价机构竞争程度增加,IPO定价效率提高。俞红海等(2013)则揭示了询价制第二次改革后中国新股发行市场“三高”问题突出、财富分配不公平现象的制度原因。彭文平、刘健强(2015)研究了询价制第二次改革中允许承销商推荐询价机构参与询价的措施,发现承销商推荐的询价机构会为该承销商承销的新股提供友情报价,导致新股高价发行。

考虑到询价机构报价涉及多个主体,各个机构报价行为会相互影响,许多学者开始在博弈模型的框架下进一步研究询价机构报价行为。詹欣等(2009)建立了承销商与询价机构间的动态博弈模型,研究发现拥有自主分配权的承销商可以通过剔除极端报价的询价机构来激励机构真实报价,从而提高新股定价效率。张航、刘艳妮(2009)通过构建演化博弈模型对IPO 询价过程中机构间的对称博弈行为进行研究,认为询价机构为了在二级市场获取新股溢价收益,演化博弈稳定策略是都进行高报价,导致IPO发行价格偏高。姜婷(2015)采用演化博弈理论对询价机构群体建立单群体模仿者动态模型,结果发现将我国现行的“价高者得”改为“价近者得”的新股分配规则可以提高IPO询价效率。

回顾已有文献可以发现,询价机构的报价行为对IPO价格和定价效率有重要影响,但现有文献对我国询价制改革的研究一般局限于单次改革,缺乏对询价制改革路径的整体研究。另外,部分研究使用动态博弈模型研究询价行为,并未结合询价制度本身的演化进程,研究改革冲击对报价行为的影响。笔者通过建立询价机构间的动态博弈模型,使用演化稳定策略和复制动态方程研究询价机构报价行为,创新之处在于:一是构建动态演化博弈模型研究询价机构报价对新股定价的影响,由于该模型不要求参与博弈方的完全理性,强调参与者的相互学习与适应,更加适合当前中国股票市场中询价机构报价的现实情形。二是笔者根据博弈模型结果,较为系统地梳理了询价制改革的历史进程,并研究了改革冲击对询价机构报价行为及IPO定价效率的影响。结果表明,在我国实施的四次询价制度改革中,有大部分提高了询价机构竞争水平,并降低了新股抑价率,整体上起到了提高新股定价效率的目的。

三、 询价机构报价行为动态博弈模型

(一) 模型构建

笔者对于询价机构报价行为的研究在单群体对称演化博弈的分析框架下进行,所有博弈均为对称博弈。演化博弈模型的核心为复制动态方程(Taylor & Jonker ,1978:145-156;Maynard Smith ,1982:174-179)及演化稳定策略(Maynard Smith &Price ,1973:15-18),其分别刻画在博弈过程中主体的演化速率与最终的稳定状态。笔者在Fudenberg & Harris(1992)及姜婷(2015)模型的基础上,引入了询价制的改革冲击,研究制度性因素对询价机构报价行为及新股定价的影响。该模型有如下重要假设:

假设1:有限理性假设。参与博弈的报价机构均为同质的有限理性博弈方,它们会在博弈过程中学习,通过试错寻找最优策略,并将最优策略随时间维持下去。

该模型的其他数学假设如下:(1)IPO发行总量为1,向询价机构配售的数量为K(0

在询价阶段,询价机构希望新股最终发行价格越低越好,但如果报价低于有效报价将无法参与新股配售。来自群体中的询价机构1和2的博弈位置无差异,且在个体间随机配对博弈,当双方同时获得新股配售时平分收益,当只有一方获得新股配售时,其独得所有收益。根据上述模型设定,可以得到随机配对的询价机构1和2报价行为的博弈收益矩阵,如下表1所示:

表1 随机配对询价机构的报价博弈收益矩阵

将以上询价机构1、2的博弈行为扩展到整个群体,即所有参与询价的机构。在整个群体中选择低报价与高报价的询价机构的初始比例分别为X1、X2,X1>0,X2>0。询价机构两种策略的期望效用分别为:

(1)

(2)

所有询价机构的平均期望效用为:

E(X)=X1E(X1)+X2E(X2)

(3)

根据复制动态假设可以得到群体中选择低报价策略的比例X1的复制动态方程为:

(4)

由于X1+X2=1,X1与X2刚好朝相反方向变化,本文只讨论其中一个的变化情况。

(二) 博弈演化稳定策略及稳定性分析

当博弈到达演化稳定状态时,询价机构群体中选择低报价的比例不再变化,即X1不再变化,F(X1)=0。解得有三个可能的稳定解,分别为:

(5)

(三) 询价制改革影响及研究假设

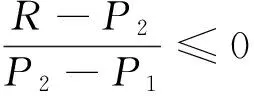

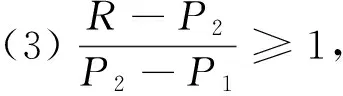

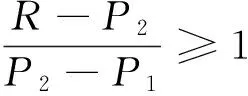

根据上述模型推导结果,如果外部条件变动显著影响R与P2的差值,则会对询价机构报价行为的演化稳定策略造成影响,进而影响发行价格,提高或降低IPO抑价率。询价制改革将影响R与P2的大小,因此本文将结合对于演化稳定策略的分析,研究我国多次询价制度改革对报价行为及新股价格的影响。

在第一次询价制改革前,新股发行市盈率被控制在30以内,此时发行价格不高。询价机构观测到新股在二级市场的巨额回报,即此时R远大于P2,R2≥P2+(P2-P1)的可能性很大。第一次询价制改革取消了发行市盈率限制,询价机构必须提高报价获取新股配售资格。根据演化博弈模型,选择低报价策略的概率X1会趋向0,即选择高报价策略的询价机构会变多,新股发行价格升高,发行市盈率升高,IPO抑价率下降。据此提出研究假设1:

H1:第一次询价制改革,取消了发行市盈率限制,会提高询价机构的竞争强度,IPO抑价率下降。

H2:第二次询价制改革,扩大询价对象范围,会进一步提高询价机构竞争程度,IPO抑价率继续下降。

第三次询价制改革提高了网下配售比例,取消了锁定期,加强新股发行价格管制。对发行价格管制相当于重新以行政手段干预新股价格形成,询价机构的竞争意愿减弱,询价机构博弈行为对IPO价格形成的作用也减弱,IPO定价效率下降。据此提出研究假设3:

H3:第三次询价制改革,对发行价格重新加以行政管制,询价机构竞争程度会降低,IPO抑价率上升。

第四次询价制改革后IPO重启,取消了发行市盈率限制,引入承销商自主配售权,并剔除报价中最高的10%部分。承销商自主配售权能激励询价机构真实报价,但由于报价中最高的10%部分被剔除,博弈矩阵中收益会发生变化,演化稳定策略的临界条件也相应变化。但经过模型推算,报价策略朝低报价方向演化的条件更宽松,而朝高报价方向演化的条件更苛刻。因此第四次改革会促进报价策略向低报价演化,IPO抑价率上升。据此提出研究假设4:

H4:第四次询价制改革,引入主承销商自主配售机制,询价机构间的竞争加强,剔除过高部分报价会促使报价水平降低,IPO抑价率上升。

四、 实证检验

(一) 样本与变量选取

笔者选择2005年1月1日至2015年12月31日间中小板 IPO 企业为研究样本,总计样本738个。这样做一方面可以保持IPO 定价规则的统一性,因为中小板直接通过初步询价结果得到新股价格;另一方面是因为主板、中小板、创业板的上市条件区别较大,可以排除板块影响。根据四次改革的时间节点,将整体时间段划分为5个子区间进行研究。数据来源于国泰君安数据库及样本股票招股说明书。

被解释变量:IPO首日经市场调整的回报率(MAR)。考虑IPO抑价率会受到上市当天市场表现的影响,因此选取MAR来解释IPO定价效率,MAR越高,代表新股定价效率越低。MAR计算方法为:

(8)

其中P0为新股发行价格,P为新股上市首日收盘价,M0为上市首日深证成指开盘价,M1为上市首日深证成指收盘价。

解释变量:虚拟变量询价制第n次改革(REFn),当新股在询价制第n次改革阶段发行时,REFn取1,否则取0(n=1,2,3,4);网下超额认购倍数(OSR),取对数处理,OSR越高,表明参与询价的机构越多,询价机构的参与程度越大,报价越活跃。当询价制改革能够有效促进询价机构相互竞争时,OSR越高,IPO抑价率越低,反之,OSR越高,抑价率IPO越高。

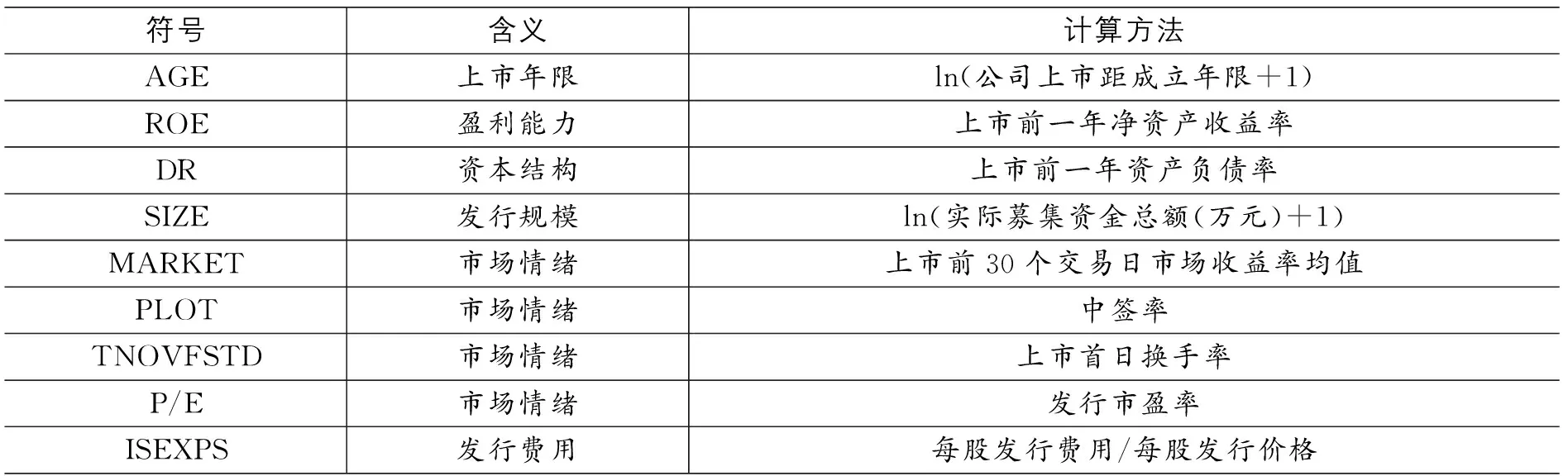

其余控制变量的选取与说明如表2所示:

表2 控制变量说明

(二) 研究设计

为检验四次改革对询价机构间竞争程度及最终新股定价效率的影响,笔者设计了一组模型对本文四个研究假设进行实证检验,每个模型中包含两个回归方程(n=1,2,3,4):

实证模型:

(1)改革冲击方程:

MAR=β0+β1REFn+∑βiControl+ε

(2)询价竞争度方程:

MAR=α0+α1REFn+α2OSR+α3REFn*OSR+∑αiControl+ε

第一个回归方程中只有一个解释变量REFn,n取1,2,3,4分别对应第一、二、三、四次询价制改革,考察每次改革冲击对IPO抑价率的影响。第二个回归方程中加入了新的解释变量询价机构竞争程度OSR,考察每次改革对询价机构竞争程度的影响。交叉项REFn*OSR是为了进一步检验改革是否对询价机构的参与程度与IPO抑价率的关系产生影响。若改革使得询价机构竞争程度提高,则交叉变量的系数为负,反之则为正。Control表示控制变量,ε为随机误差。

(三) 实证回归结果

表3和表4分别为模型1与模型2的回归结果,回归方程(1)中REF1与REF2的系数在1%的置信水平下均显著为负,说明询价制第一次与第二次改革都起到了降低IPO抑价率的作用,提高了新股的定价效率。在回归方程(2)中OSR的系数在1%水平下均显著为正,表明OSR与IPO抑价率正相关,说明询价机构竞争越大,IPO抑价率反而越高,可能原因是在现实询价过程中,询价机构之间可能存在串谋关系,而非完全的竞争关系。而交互项REF1*OSR的系数在1%水平下均显著为负,说明询价制第一次与第二次改革都起到了促进询价机构报价竞争的作用,使得询价机构报价程度更充分。因此,模型1与模型2的回归结果分别验证了研究假设1与研究假设2,即第一次询价制改革,取消了发行市盈率限制,会提高询价机构的竞争强度,降低IPO抑价率;第二次询价制改革,扩大询价对象范围,进一步提高了询价机构竞争程度,IPO抑价率继续下降。

表3 模型1回归结果* 由于篇幅限制,本文只报告解释变量的回归结果。

注:***,**,*分别表示在1%,5%,10%的置信水平上显著。下同。

表4 模型2回归结果

表5为模型3回归结果,回归方程(1)中REF3的系数并不显著,无法证明第三次询价制改革是否起到了降低新股抑价率的作用。而在回归方程(2)中,OSR的系数在5%水平下显著为正,表明OSR与IPO抑价率正相关。而交互项REF3*OSR的系数在1%水平下显著为正。说明询价制第三次改革中加入行政管制手段,对市盈率加以限制的确降低了询价机构的竞争程度。因此,根据模型3回归结果,研究假设3仅部分成立,即第三次改革询价制,询价机构报价竞争减弱,但无法证明第三次改革是否对IPO抑价率有显著影响。

表5 模型3回归结果

表6为模型4的回归结果,回归方程(1)REF4的系数在1%水平下显著为正,说明询价制第四次改革使得新股抑价率上升,新股定价效率下降。在回归方程(2)中,OSR的系数在5%水平下显著为正,表明OSR与IPO抑价率正相关。而交互项的系数在1%水平下显著为负,说明第四次改革使得机构报价竞争加强,支持研究假设4。即第四次询价制改革,引入主承销商自主配售机制,询价机构间的竞争加强,剔除过高部分报价会促使询价机构报价水平降低,IPO抑价率上升。

表6 模型4回归结果

以上实证结果表明询价制多次改革会对询价机构报价策略造成影响,进而影响新股定价与IPO抑价率。对询价制改革历史进程的系统性梳理发现:第一次询价制改革,取消了发行市盈率限制,提高了询价机构间竞争强度,IPO抑价率下降;第二次询价制改革,扩大了询价对象范围,进一步提高了询价机构间竞争程度,IPO抑价率继续下降;但第三次询价制改革,对发行价格重新加以行政管制,新股定价市场化进程受到阻碍,造成询价机构竞争程度降低,本次改革对IPO抑价率影响不显著;第四次询价制改革,引入主承销商自主配售机制,询价机构间竞争加强,但剔除部分报价会促使询价机构报价水平降低,IPO抑价率上升。从整体改革路径来看,在询价制动态变化过程中,除第三次改革对价格实行行政管制手段降低了新股定价的市场化程度外,其余三次改革都是朝着市场化方向演化,询价机构间竞争程度增强,新股发行询价更加充分,提高了IPO定价效率。

(四) 稳健性检验

为了使回归结果更具有稳健性,避免可能的异方差问题的影响,对上述多元回归模型分别进行异方差修正,使用GLS(广义最小二乘法)再次进行回归。结果显示解释变量系数的正负性与显著性并没有发生明显变化,证明在数据可能存在异方差情况下,模型的回归结果仍然具有较好的稳健性*由于篇幅限制,此处未列出稳健性检验结果,如有需要可向作者索取。。

五、 研究结论与政策建议

笔者构建动态博弈模型研究询价机构的报价行为,并在模型结果基础上进一步研究询价制四次改革对机构报价及IPO抑价率的影响。研究结果表明:由于新股在二级市场上的预期价值较高,询价机构间动态博弈的结果是倾向于提高报价。回顾历次新股发行询价制改革,笔者发现四次改革都会影响询价机构报价决策,整体上提高了机构间竞争程度,推进IPO定价机制向市场化方向不断演化,提高了IPO定价效率。

笔者认为,新股在二级市场的预期价值较高和新股的炒作情绪是推动询价机构高报价,进而导致IPO定价效率较低的重要因素。因此,在新股发行制度的后续改革进程中,政府应该从以下几个方面来进一步提高IPO定价效率:(1)通过多种方式激励询价机构合理报价。通过将更多权利下放给发行人和承销商,尤其是鼓励主承销商行使新股自主配售权利激励询价机构真实报价。(2)完善对股票发行市场参与主体特别是询价机构的问责和惩罚机制。对披露虚假信息的询价机构和承销商进行处罚,规范询价机构资质评审。同时,也要严厉打击恶意炒作新股的机构投资者。(3)推动新股发行制度进一步朝市场化方向改革,最终实行注册制发行制度。政府应该完善股票市场的进入与退出机制,把选择权和定价权交给市场参与者,发挥市场在资源配置中的主导作用,提高IPO定价效率,发挥股票市场的积极作用。

[1] 陈鹏程、周孝华(2016).机构投资者私人信息、散户投资者情绪与IPO首日回报率.中国管理科学,2.

[2] 黄凯南(2009).演化博弈与演化经济学.经济研究,2.

[3] 姜 婷(2015).新股询价配给规则与IPO价格形成的演化博弈分析.中国管理科学,6.

[4] 金 宏等(2007).农村信用社股东行为与政府行为的演化博弈研究.金融研究,2.

[5] 李冬昕等(2014).询价机构报价中的意见分歧与IPO定价机制研究.经济研究,7.

[6] 刘晓峰、李 梅(2007).IPO询价制在中美实施效果的比较及博弈分析.国际金融研究,2.

[7] 刘志远等(2013).询价制度第一阶段改革有效吗.金融研究,10.

[8] 彭文平、刘健强(2015).推荐类询价机构友情报价了吗?——基于新股询价制度第二阶段改革的研究.经济评论,6.[9] 俞红海等(2013).询价制度改革与中国股市IPO“三高”问题——基于网下机构投资者报价视角的研究.金融研究,10.[10] 杨记军、赵昌文(2006).定价机制、承销方式与发行成本:来自中国IPO市场的证据.金融研究,5.

[11] 袁 渊、张雅洁(2011).IPO抑价之谜:机构投资者报价策略视角.中国会计评论,12.

[12] 张 航、刘艳妮(2009).从演化博弈理论角度分析我国新股发行制度改革.中央财经大学学报,12.

[13] 张小成等(2011).机构投资者异质预期对IPO抑价影响研究.系统工程学报,2.

[14] 詹 欣等(2009).配股权对询价效率影响的博弈分析.同济大学学报(自然科学版),6.

[15] R.Aggarwal et al.(2003).Institutional Allocation in Initial PublicOfferings:Empirical Evidence.JournalofFinance,57(3).

[16] L.M.Benveniste & P.A.Spindt(1989).How Investment Bankers Determine the Offer Price and Allocation of NewIssues.JournalofFinancialEconomics,24(2).

[17] F.Cornelli & D.Goldreich(2003).Bookbuilding:How Informative is the Order Book.JournalofFinance,58(4).

[18] Y.M.Chiang et al.(2010).Endogenous Entry and Partial Adjustment in IPO Auctions: Are Institutional Investors BetterInformed.ReviewofFinancialStudies,23(3).

[19] D.Fudenberg & C.Harris(1992).Evolutionary Dynamics with Aggregate Shocks.JournalofEconomictheory,57(2).[20] Maynard Smith(1982).EvolutionandtheTheoryofGames.London:Cambridge University Press.

[21] J.Maynard Smith & G.R.Price(1973).The Logic of Animal Conflict.Nature,10(246).

[22] A.E.Sherman(2000).IPOs and Long-Term Relationships: An Advantage of Book Building.ReviewofFinancialStudies,13(13).

[23] S.Shunlin & T.Siyuan(2015).Investor Sentiment,Underwriters’Behaviour and IPO Pricing: Empirical Analysis from Off-line Institutional Investors’Bids.ChinaJournalofAccountingStudies,3(4).

[24] P.Taylor & L.Jonker(1978).Evolutionary Stable Strategies and Game Dynamics.MathematicalBiosciences,81(3).

■责任编辑:刘金波

An Empirical Research on Inquiry Institutions’ Bidding Behavior under Book-building System Reform by Dynamic Game Model

HuZhiqiang,ChengLiyuan&HuYuan

(Wuhan University)

Based on the factual experience and reform path of IPO and its pricing in China’s stock market, we build a dynamic game model to study the individual quotation behavior of inquiry institutions and their overall quotation strategy in the process of China’s IPO pricing. The issue of new shares is a multi-participant dynamic game process involving the issuers of the new stock, the issuing underwriters, the new stock inquiry institutions and the market investors, each of whom will make decisions out of the interest of their own and influence the final issue price as well. Considering the influence on IPO price and pricing efficiency in the process of reforming and implementing China’s IPO inquiry system, it is of great significance to explore the reform of the IPO inquiry system and its impact on China’s IPO price and pricing efficiency. Since the quotation of inquiry agencies involves multiple participants that will interact with each other, we establish a dynamic game model among inquiry institutions, using the evolutionary stable strategy and the replicated dynamic equation to study the quotation behavior of the inquiry agencies in the process of the IPO quotation. One of the characteristics of our model is that participants’ complete rationality is not required; instead, we emphasize their mutual learning and adaptation, which better reflects the actual properties of the inquiry institutions’ quotation behavior in China’s stock market. Meanwhile, based on the analytical result of our dynamic game model, we sort out the course of the reformation of the inquiry system for issuing new shares in China’s stock market systematically, and study studying the influence the variousreform, during which differentiated measures are taken, shed on the quotation of inquiry institutions and the efficiency of IPO pricing separately. The theoretical analysis indicates that the first reform of China’s IPO inquiry system, which abolished the restriction on the price-to-earnings ratio of new shares, increased the competition intensity among inquiry agencies and reduce the IPO price suppression rate. The second IPO inquiry system reform in China expanded the number of institutions that participate in the inquiry of the new issue, and therefore further strengthened the level of competition among the inquiry agencies and at the same time reduce the IPO price suppression rate. During the third reform, administrative guidance was added to price new shares by regulators, which reduced the competition efficiency of the inquiry among agencies and thereby raise the rate of IPO suppression. In the fourth one, due to the introduction of an independent placing mechanism of the underwriters, the degree of competition among the inquiry agencies will be strengthened.This will reduce the rate of IPO suppression.

We use the data of small and medium-sized IPO enterprises in China’s stock market from 2000 to 2015 as our samples for our empirical tests. The market adjusted rate of return (MAR) is selected as the explanatory variable, while the sequence of the reform of China’s IPO inquiry system (REF) is introduced as a virtual variable. Besides, the oversubscribed multiple (OSR) is a variable that represents the competition degree of the inquiry institution. In addition, we introduce an interaction term of these two variables to explore the impact the reform of inquiry system casts on the competition degree of inquiry institutions. Several controlled variables are also included in our model, such as the length of the companies’ listing, the profitability of the enterprises, firms’ capital structure, the issuance scale of enterprise shares, the Market sentiment, the cost of the IPO issue, etc. In this multivariable regression model, we study the impact of the reform on thecompetition level of the inquiry institutions as well as the final pricing efficiency of the new shares. The empirical results show that China’s IPO inquiry system reform do make contribution to improve the competition of institutions and thus has decreased the rate of IPO underpricing. In general, a series of previous reformation of China’s IPO inquiry system conducted by our government has improved the degree of marketization of IPO pricing and the pricing efficiency has also been significantly modified. To be more precise, in virtue of the higher expected price of new shares in the secondary market, the dynamic game between those inquiry agencies results in an increase of the offer of new shares. In order to test and verify the robustness of our empirical results, we introduce several control variables (which have been mentioned above), as well as making correction of heteroscedastic data by repeating the manipulation of using a generalized least squares regression, which is proved to make no difference with our empirical result.

In summary, this paper reviews all the previous IPO inquiry system reforms as well as their impact on inquiry agencies and China’s IPO pricing efficiency under the IPO registration system. We find that the IPO inquiry system reform is effective to increase the level of competition among institutions and has a significant influence on the IPO underpricing rate of the stock market in China. Our research makes contribution to the study of the quotation behavior of inquiry agencies and therefore helps the market to play a better role in the process of resource allocating. It is also beneficial to promote the reform of the new issue system in China, as well as providing advantageous theoretical reference for attempts to optimize the IPO system.

book-building system reform; IPO price; bidding behaviors

10.14086/j.cnki.wujss.2017.05.010

F7

A

1672-7320(2017)05-0096-10

2017-01-24

国家自然科学基金面上项目(71471142);教育部哲学社会科学研究重大课题攻关项目(12JZD029)

■作者地址:胡志强,武汉大学经济与管理学院,湖北 武汉 430072。 程丽媛,武汉大学经济与管理学院。 胡 渊,武汉大学经济与管理学院。