3D成像:光学产业成长新动能

2017-09-03

本刊记者林然

3D成像:光学产业成长新动能

本刊记者林然

回顾消费电子发展历程,不难发现真正被用户认可并买单,从而引发需求端换机热潮的标志性创新,总是集中在人机交互领域,并围绕输入输出体验的提升而展开:电容触控、Retina屏、大尺寸屏幕、3D玻璃、指纹识别等。经过微软两代Kinect技术迭代、谷歌ProjectTango项目以及联想Phab2Pro等3D成像技术的预热,3D成像的应用趋势或将成为行业新趋势。

3D成像并非是普通的功能性组件创新,而是激活光学交互属性,实现二维到三维交互升级,是继图形界面、触控之后的第三次重大人机交互跨越。有理由相信人们对交互体验更高效、更简单、更自然的孜孜追求将带来更陡峭的3D成像渗透率曲线,3D成像的普及力度或将超出市场预期。

交互新入口巨头跑马圈地

光学摄像头对消费电子产品来说具有双重意义,一方面提供拍照功能,另一方面又为影像信息提供了唯一入口,即兼具娱乐和交互两种属性。随着信息量的持续提升,交互始终在向更加高效、更低学习成本、更加自然的方向演进。在新一轮创新周期中,AR/VR、AI大量导入,信息需求和信息处理能力激增,“触”和“听”将升级为信息量更大的“看”,手势识别、人脸识别、AR等基于影像的输入输出方式是大势所趋。随着双摄的普及,“拍照”到“交互”拐点加速来临。双摄对光学的意义,既是拍照功能的跨越式升级,更是交互属性的激活。

即将发布的国际厂商的旗舰机将在前置镜头中导入3D成像,由“双摄”迈入“四摄”,正式开启3D交互新浪潮。可以预见,3D成像技术积累最雄厚国际厂商将紧紧围绕AI+AR两大抓手,匹配3D成像强大的信息输入能力,以生物识别(人脸识别、手势识别等)和AR应用占尽先机。

3D成像不只是为了拍照,更关键的是要获取深度信息,弥补2D成像特征信息损失的缺陷,重建真实世界。深度信息意味着对真实世界更真实、更高质量的图像描述,配合激增的信息处理能力,可以围绕3D建模衍生出多样化的应用:从生物识别、AR/VR到机器视觉、自动驾驶、无人机、安防等。

3D成像并不容易,核心硬件或算法本身就稀缺;而科技巨头也充分意识到了3D成像的前景,纷纷跑马圈地式地展开收购占据制高点,打造技术生态。尤其是PrimeSense被苹果拿下之后,更是有加速迹象。优质标的悉数被巨头收入囊中,几乎已被瓜分殆尽,那么后入场的要想使用3D成像技术,就必须寻找替代方案。市场稀缺+替代需求为国内厂商提供了成长土壤,从欧菲光牵手MantisVision,到奥比中光(结构光)、乐行天下(TOF)等先后涌现,国内3D成像布局国外标的被收购后所留下的市场空白,正在加速追赶。

3D成像由于在硬件上会新增红外光源和红外摄像头,一批深耕红外周边技术的核心标的将充分享受需求爆发红利,同时硬件升级也将重构光学产业链。

新增诸多零组件

在发射端,新增了红外激光发射器和辅助元件,包括衍射光栅和光学棱镜部件(如准直镜头);

在接收端,除了可见光镜头外,还新增红外接收部分,包括镜头、红外传感器和窄带红外滤光片,而图像处理器IC由于算法上的复杂性,也将比单纯的2D成像IC成本更高。

总而言之,3D成像带来的产业机会比2D成像只增不减,大幅提振产业链价值的同时改变价值分配,驱动红外核心厂商高业绩弹性。

红外器件产业链门槛较高,不管是发射端还是接收端元器件,技术含量相比普通的摄像头都高出不少。图像处理芯片具有较高的算法要求,目前可以提供的仅有几家芯片巨头,如意法半导体、德州仪器、英飞凌和恩智浦;红外图像传感器则被意法半导体、AMS、豪威、奇景光电等垄断;而可用于移动端的微型VCSEL红外光发射器主要由Finisar、Lumentum、PrincetonOptronics、Heptagon等国外公司生产,国内企业差距较大。国内真正可以可参与的环节主要是红外窄带滤光和模组封装,且颇具竞争力。

国内产业链分享红利

本土供应链环节,看好国内厂商率先在红外窄带滤光和模组封装环节分享本轮3D创新红利,同时伴随着产能转移和纵向微笑曲线产业升级,国内厂商未来也有望向VCSEL、DOE、准直镜头等价值量更高的环节渗透。

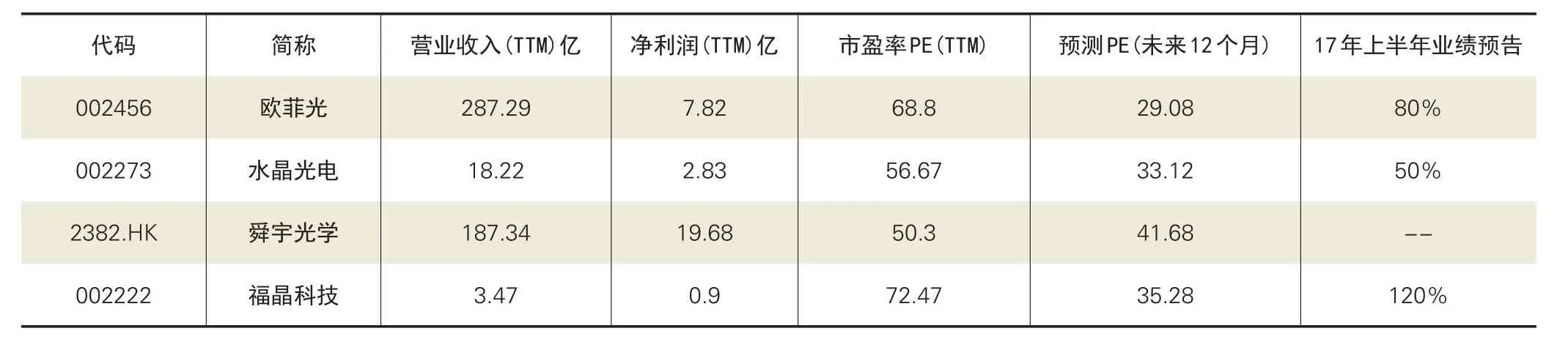

对国内厂商而言,窄带红外滤光片是受益最为确定的部分。一方面窄带IRCF对于3D成像必不可少,不论是TOF还是结构光,不论是前置还是后置,窄带IRCF都是刚需;另一方面全球窄带IRCF产能主要集中在美国VIAVI和国内水晶光电(002273)手中,供应商有限。考虑到公司目前是大客户2D摄像头IRCF主力供应商,看好水晶光电将深度受益大客户本次引领的从2D向3D成像跨越带来的镀膜滤光量价齐升的创新红利。

3D成像对偏移度、光轴倾斜度等参数要求严苛且不良产品无法返修,高成本、高技术的壁垒非一般厂商能够逾越,模组行业分散的竞争格局有望得到改善,再加上封装原件的增多,工序与耗时的增加,3D成像带来的不仅是新增需求,还是产能的升级,模组环节的ASP将有明显提升。看好之前通过双摄积累了多镜头封装经验的龙头厂商舜宇光学(02382.HK)和欧菲光(002456),有望在3D时代占得先机,分享ASP增加和市占率提升双重红利。

此外,建议关注曾与微软联合研发HoloLens中DOE等相关光学组件,还曾为JDSU、Finisar等光通信企业供给通信级准直镜头的福晶科技(002222),未来有望拓展进军微型准直透镜领域,迎接消费级创新红利。

表:3D成像国内产业链上市公司一览