资本市场开放会给投资者带来什么

2017-09-02吴晶晶

吴晶晶

花旗分析师预测,预计至2025年,中国金融市场规模将与美国相当,这意味着在未来8年,全球或将有3.36万亿美元资本流入中国市场

过去两年,伴随着人民币国际化进程,中国开始加速国内资本市场的开放,从多角度鼓励海外投资者参与中国投资市场。在未来5到10年,资本市场的改革将可能改变全球资产配置的版图。而对于中国投资者来说,这不仅会影响其在国内市场的投资配置,还可能在中长期需要投资者去适应市场变换的投资逻辑。

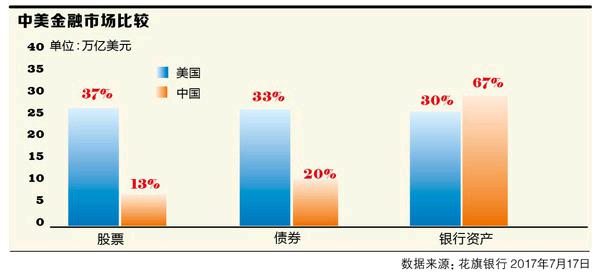

目前,相对于中国经济体量和金融市场的规模,海外投资者对中国市场的投资额极其有限。随着中国政府逐步取消外资进入国内资本市场的诸多限制,以及中国被纳入全球更多的主要市场指数,我们预测,预计至2025年中国金融市场规模将与美国相当,这也意味着在未来8年,全球或将有3.36万亿美元资本流入中国市场。

海外机构及投资资金的参与,可能会促进资本市场的进一步改革,也可能增加市场受到跨境资金流动性的影响,并改变投资者结构和市场行为。汇率及外汇市场、股票市场、债券市场、大宗商品市场可能受到不同程度的影响。

外汇市场:美元并非唯一选择

作为全球最大的贸易国,人民币在国际贸易中的使用越来越广泛。根据国际清算银行的统计,人民币已经是新兴市场货币中交易最活跃的币种,日均交易量从2013年的1200亿元上升至2016年的2020亿元,几近翻倍,目前已占全球外汇交易量的4%。随着更多国家的央行和主权财富基金考虑将人民币纳入储备货币及分散标的,人民币在国际上的重要性在未来将进一步提升。

特朗普贸易保护政策的推行改变了白宫对于全球化的态度,与此同时,中国正借由一带一路、亚投行等重要战略措施在区域乃至全球推进贸易的发展,这些走出去的战略措施将与人民币国际化相辅相成。

近期由于特朗普各种政治事件、美国通胀疲弱等因素,美元指数一路走跌;另一方面,强于预期的中国经济数字、具有成效的资本流动监控措施,以及个人和企业止盈或止损过去两年囤积的美元等因素,共同推动了人民币连续上涨。我们认为,随着下半年经济及货币政策保持稳定,人民币兑美元汇率保持区间波动的可能性较大,中长期随着人民币国际化改革进程继续推進,人民币双向波动的可能性远大于单边行情。

在美元下跌的过程中,主流货币对美元有较大幅度的涨幅。今年前7个月,欧元对美元升值12.1%, 澳元对美元升值10.5%,就连受到退欧谈判阻碍的英镑都上涨了6.8%。因此从全球配置视野来看,美元并不是货币风险分散的唯一选择。美元自2011年开启上涨周期至今已经6年,目前投资者需要将规避单一货币波动风险的关注点扩大至更多主流货币上,以取得更好的货币组合收益。

股票市场:留意投资格局的变化

美国指数供应商MSCI明晟今年6月宣布,自2018年6月起,将中国A股纳入MSCI新兴市场指数和全球指数,这意味着始于2002年合格境外机构投资者(QFII)制度股市的对外开放,在15年后得到继续深化。

由于纳入过程需要时间,短期内流入A股市场资金有限。我们预计当前约有两万亿美元资金跟踪MSCI新兴市场指数和中国相关指数,初始纳入份额——0.73%的新兴市场指数比重意味着约有140亿美元资产投资A股。但相比2017年一季度外资持有A股约1120亿美元的规模来说,140亿美元对于A股的影响相对较小。此外,被动性资产配置约有20亿美元流入A股市场,可是相对于A股每日近650亿美元的平均交易额而言,也显得杯水车薪。所以我们认为短期不会出现资金大量涌入A股的情况,我们对沪深300指数2018年中期目标价依然维持在3600点。

但中长期而言,无论是MSCI宣布纳入A股指数,还是沪港通、深港通的进一步深化,都将随着中国市场在国际上越来越重要的地位而逐步吸引全球资金参与。我们预计至2025年,或将有潜在的1500亿美元资金流入中国A股。

海外投资者对股市的参与可能改变投资市场的格局:首先机构投资者占比的扩大可能改变目前散户为主的市场投资风格,转向更为长期持有和偏好价值投资;其次,进一步提升市场规模和复杂程度,比如说投资者未来需要关注国际流动性对中国市场造成的影响;最后,海外投资者还可能通过股市参与到国企改革中。

债券市场:促进投融资渠道多元化

中国已经是全球第三大债券市场,截至2016年年底已有10万亿美元规模,从2014年至今,参与银行间债券市场的境外机构已从182家增长到508家,投资规模也从4368亿美元增长到8000亿美元。但从另一个角度来说,债券市场还有很大的成长空间。第一,交易量及产品类型相比发达国家市场仍然有限;第二,海外投资者投资总额占整体市场不到4%;第三,与美国相比,目前中国的金融市场资产仍以银行资产为主,债券及股票融资在未来都可能以两位数的速度增长。

7月3日,债券通深化了债券市场的开放。如运行良好,将会对中国债券指数纳入全球指数、资本流入(以支持人民币)以及在岸债券市场等方面产生积极影响,推进中国债券市场向更加成熟、多元化的方向发展。

债券是个人理财大类资产配置中重要的一环,对于个人投资者而言,债券市场的迅速发展会为其资产配置提供更多的不可忽视的选择。

大宗商品:障碍仍需要时间解决

中国大宗商品市场的交易量也在过去几年以迅猛的速度增长,我们预计未来5~8年,中国商品交易所的未平仓量(交易体量的指标)将以每年14%的速度继续增长。但中国大宗商品期货市场仍面临着外资参与难的障碍,比如说投机型参与者在中国商品市场上占比仍然很大,以致定价不能反映实物市场的真实需求,流动性也需要更加深化。只有这些因素进一步得到改善,才能鼓励更多的海外机构投资者参与中国的大宗商品市场交易,也只有这些因素的改善,才能为个人投资者创造更成熟的大宗商品投资环境。