融资约束、风险承受与企业价值关系研究

2017-09-01章晶晶张多蕾

王 治,章晶晶,张多蕾

(安徽财经大学会计学院,安徽蚌埠 233030)

融资约束、风险承受与企业价值关系研究

王 治,章晶晶,张多蕾

(安徽财经大学会计学院,安徽蚌埠 233030)

采用我国A股上市公司数据,实证研究了融资约束、风险承受与企业价值的关系,研究结果表明:融资约束与企业价值负相关,即企业面临较大融资约束时,会减损企业价值;风险承受与企业价值呈倒U型关系,说明企业对风险的承受要适度而行,过度的规避或者承受风险都有损企业价值;风险承受和融资约束的交互作用会减损企业价值。本文的研究结果进一步完善了企业价值影响因素的已有文献,对揭示融资约束、风险承受与企业价值的关系具有一定的意义。

融资约束;风险承受;企业价值

在当前错综复杂的国内外形势下,中国尽管在推进供给侧结构性改革方面取得了阶段性成绩,但是,整体上中国经济下行压力依然较大,经济运行的潜在风险不可低估。风险问题在宏观上对国家而言必须重视,在微观上对企业而言同样不可小觑。风险承受反映了企业为摄取高额利润,愿意为其支付代价的程度(Lumpkin,Dess, 1996),在投资中具体体现为投资高风险的项目以得到高回报。企业在投资决策时,经常面临诸多风险。譬如对新产品研发的投入风险,汇率波动风险等等。合理选择并承受风险对于企业长期稳定发展尤为重要。一般而言,企业的最终目标是为寻求企业价值最大化,而风险承受是企业获得高额利润来源的一有效途径(Low,2009;Boubakri等2013),[1]风险不足与过度承受风险往往适得其反,因此寻找风险平衡点一直是企业获得长远稳定发展的永恒话题。

融资优序理论认为,企业内外部资本成本是存在差异的,一般情况下企业会优先考虑内部资本。Kim等(1998)以及Opler等(1999)研究发现,融资约束较大的企业往往选择持有较多的现金。由于代理关系的存在,一旦公司存有多余的现金,管理层可能想方设法利用职位之便,将其个人利益最大化(Jensen,1986),从而做出有损企业整体价值的行为。Harford(1999)也认为,管理层倾向将公司多余的现金用于一些降低企业价值的并购活动。因此我们认为,融资约束在一定程度上会影响企业的价值。目前学术界对风险承受的效应研究及影响企业价值的因素研究类似相关文献比较多,基于融资约束视角的相关文献也比较丰富,但已有文献多基于二者之间的关系研究,鲜有考虑融资约束在风险承受与企业价值关系中的调节作用,因此,本文为该研究提供了新的突破口。

二、理论分析与研究假设

1.融资约束与企业价值

现有文献研究表明,当前我国在以银行为主要融资工具体系下,融资约束是多数企业普遍面临的现实问题(Allen等,2005)。融资约束包括外部融资约束与内部融资约束。企业外部融资情况与国家宏观经济环境紧密相关(Bernanke,Gertler, 1989),[2]14-31不同的经济形势下,政府会采取不同的举措。经济繁荣,政府采取紧缩性的货币政策,增加外部资本市场的摩擦,公司信息不对称情况加重,从信贷需求角度看,由于正规银行贷款的标准较高,信息不对称带来一定风险,而风险越高,企业经营波动越大,致使一些高风险的企业难以通过银行信贷获得直接贷款,其投资规模相应受到限制(Stigliz和 Weiss,1981),最终影响企业价值的实现。相反,经济低迷时,政府采取宽松的货币政策,从货币供需角度来看,银行监管力度下降,信贷规模加大,货币供给增加,企业的外部融资约束程度相对减弱。企业可设法通过各种途径从外部获取所急需的资金,对其进行必要投资来获得相应回报以实现价值最大化。此外,融资约束还受产权性质的影响。不同产权性质其融资约束程度也大不相同。具体表现为民营企业的融资约束明显大于国有企业。国有企业之所以融资较为容易是由它自身特性决定,国企的管理直接关联政府,具有“预算软约束”,一旦危机出现可求助政府,因而债权人大可放心对国企的资金援助(邓可斌,曾海舰,2014)。另外,从信贷角度看,银行是否愿意向企业贷款,很大程度还受到政府的干预,这也解释了为何国企相对民营企业而言融资较为容易。总体而言,融资约束用来定义企业筹资过程中较高的融资成本,融资约束程度较高的企业由于无法合理筹集足够的资金用于对企业的经营与投资,企业因此不得不放弃一些较好的投资机遇(Myers和Majluf,1984),最终表现为企业绩效不佳,无法实现企业价值最大化。基于此,本文提出:

H1:融资约束与企业价值负相关。即融资约束程度越高,越有可能减损企业价值。

2.风险承受与企业价值

关于风险承受与企业价值关系的研究有很多,但学术界并未达成一致结论。一部分研究表明,风险承受与企业绩效正相关(John,2008),[3]风险承受水平有助于企业销售收入增长率整体水平的提高。张瑞君等(2013)得出与其一致结论,即风险承受与企业绩效二者正相关。John(2008)研究表明,风险与收益正相关,高风险伴随高收益,承受高风险有利于社会资本的加速积累,促进经济增长,企业价值同时提升。然而另有国内学者研究表明,企业风险承受与企业绩效呈倒U型关系(董保宝,2014)。[4]120-131即企业一般都愿意承担有限风险,风险过高或不足都会因为承担风险的资源不能够得到充分有效的利用而影响企业创业能力的提升,则企业绩效会相应表现较差。以上研究结论的差异性表明风险承受与企业价值的关系研究目前还未有明确的定论。但整体看来,多数企业在风险承受上通常表现较为谨慎,往往选择适度承受风险而非规避或冒进承受风险(Keith,Yucelt, 1984)。故我们有理由认为企业风险越大,其企业价值未必呈现线性的相关关系,很有可能存在着非线性关系。即当企业风险承受达平衡点之前,由于较高的风险承受能够激发企业的研发投入与创新积极性(Hilary, 2009),其通过促进创新提升企业竞争力(Suarez, 2007),进而提升企业总体价值。但是风险承受达到一定程度后,如果继续加大风险承受力度,则会由于融资渠道与融资规模受到限制,反而影响企业价值的提升。故寻找风险平衡点尤为重要。基于此,本文提出:

H2:风险承受与企业绩效呈倒U型关系。即在平衡点之前,企业价值随着风险承受程度的增加而提高,平衡点时企业价值达最大,平衡点之后,企业价值随着风险承受的加大反而下降。

3.融资约束、风险承受与企业价值

风险承受代表企业理性或非理性主动承受风险的程度。融资约束指由于市场不完备引起企业外部融资成本过高,致使企业无法达到投资最优化(Fazzari等,1988)。一般而言,融资约束越大,意味着企业获得股权与债券融资的难度越大。Almeida等(2004),连玉君等(2010)研究发现,受较大融资约束的企业更乐意将现金及现金等价物留存企业,从而大大降低公司控股股东利用自由现金流从事高风险项目投资的可能性(蒋艳,2014),风险承受能力相应下降。从信贷需求角度分析,风险承受较高的企业,其伴随着较高的经营波动性,由于正规银行的贷款要求的高标准,致使风险承受较高的企业贷款难度往往相应提高(Arnold, 2013),从而融资渠道受限,融资约束程度增强。此外对于风险承受与融资约束的交互作用对企业价值的影响可以从两个角度进行分析。企业实际经营过程中,必须权衡二者之间的关系,风险承受属于企业的投资决策范畴,而融资约束则是筹资决策范畴,两者相互制衡。当企业承受风险较高时,融资约束程度会进一步加剧,企业的融资渠道和融资规模都会受到限制,进而会有损企业价值。另一方面,当企业受到的融资约束程度较大时,企业经营规模发展受限,因缺乏资源的支撑,企业风险承受能力减弱,缺乏对项目的有效投资,这就导致企业发展受限,难以提升企业价值。因此,本文提出:

H3:风险承受与融资约束的交互作用会减损企业价值。

三、研究设计

1.样本选择与数据来源

本文选取A股上市公司2011-2013年共3年上市公司数据作为研究样本,因在计算风险承担时需要前两年和后两年的数据,因此实际收集的数据区间为2009-2015年。同时,对于样本数据做了如下删选:(1)删除金融行业样本数据,因为金融行业的经营特征决定了与企业行业不具备可比性;(2)删除主要解释变量和被解释变量缺失值,最终得到3286个公司样本。

本文数据全部来源于国泰安数据库(CSMAR),为避免异常值对结果的影响,本文对数据进行了上下1%的缩尾处理,文中所有数据处理均通过stata14完成。

2.检验模型与变量说明

对于本文所提假设,本文采用OLS回归模型进行验证。为验证假设1,本文构建了如下回归模型:

TQ=β0+β1FC+β2CONTROL+ε

(1)

其中FC表示企业的融资约束程度,对于融资约束的计算,已有研究主要采用单指标判断法和多指标判断法。融资约束的程度主要依赖与信息的不对称程度,单指标法从企业的规模、成立时间角度进行分析,而多指标法则从企业的负债率、流动比率等指标构建综合指数界定融资约束,多指标判断法主要从企业内部考虑融资约束,具有一定的内生性,为避免产生研究误差本文采用经Hadlock and Pierce ( 2010 )调整过的计算方法衡量融资约束,具体计算公式如下:-0.737×Size + 0.043×Size2-0.040×Age2,其中size通过对企业资产总额取对数得到,age为企业成长时间,该指数的绝对值越大表示企业受到的融资约束越小,反之,受到的融资约束程度越大。模型中其余变量与上式含义相同。

同时,本文参考相关文献加入了以下控制变量:企业的杠杆率(Lev),通过负债总额除以资产总额计算得到;企业的规模(Size),通过对资产总额取对数得到;公司成立时间(Age)通过企业的样本年份减去成立年份得到;企业的成长性(Growth),通过计算销售收入的增长率得到,同时,在回归过程中本文还控制了年份和行业虚拟变量。

为验证本文假设2,本文构建了如下模型:

TQ=β0+β1FC+β2Roasd+β3Roasd2+β4CONTROL+ε

(2)

其中TQ表示企业价值,对于该指标本文主要通过市场价值来衡量,即托宾Q值。而对于托宾Q值的计算需要考虑非流通股价值的计算,由于我国非流通股所占比例较大,对于如何计算我国非流通股价值的研究也较为丰富。Chen 和Peng(2002)研究发现我国非流通股价值为流通股折价的78%-86%,而国内研究过程中采用的折价也是莫衷一是,采用折价70%和80%的有之(毛世平,2009;王端旭等,2011),采用82%折价的亦有之(邓新明等,2014)。本文研究过程中采用折价80%的做法计算企业的市场价值①,具体计算公式如下:

TQ=

(3)

Roasd表示企业风险承受水平,财务学研究中多采用标准差来衡量风险水平。已有研究表明,企业风险承受意愿越强,未来现金流入的不稳定性越大。本文在衡量风险承受水平时,参照已有研究做法(Faccio et al.,2011;Boubakri etal.,2011;李文贵等,2012),通过计算企业5年的净资产收益率的标准差来衡量企业风险承受水平。为消除行业差异带来的影响,本文在计算过程中通过行业平均值对风险承受进行调整,具体计算公式如下:

(4)

为验证假设3,构建了如下回归模型:

TQ=β0+β1FC+β2Roasd+β3FC×Roasd+β4CONTROL+ε

(5)

本式中变量含义与前述回归模型含义一致,变量定义表如下:

表1 变量定义

四、实证结果与分析

1.描述性统计分析

表2列示了主要变量描述统计结果,从表2中可以看到,变量FC的最大值为24.38,最小值为0.0470,两者相差甚远,说明不同企业融资约束程度存在较大差异。变量roasd的均值为0.203,说明整体样本中有20.3%的公司样本存在风险承受,风险承受水平整体相对较低,但是最小值0.002与最大值12.32相差较大,50百分位数为0.0210,说明不同企业倾向承受不同程度的风险水平且再次表明只有少部分企业愿意承受较高的风险。被解释变量TQ的最小值为0.718,最大值为10.08,且标准差为1.239,说明不同企业其价值水平存在很大差异,,其价值变动性较大。

表2 主要变量描述统计结果

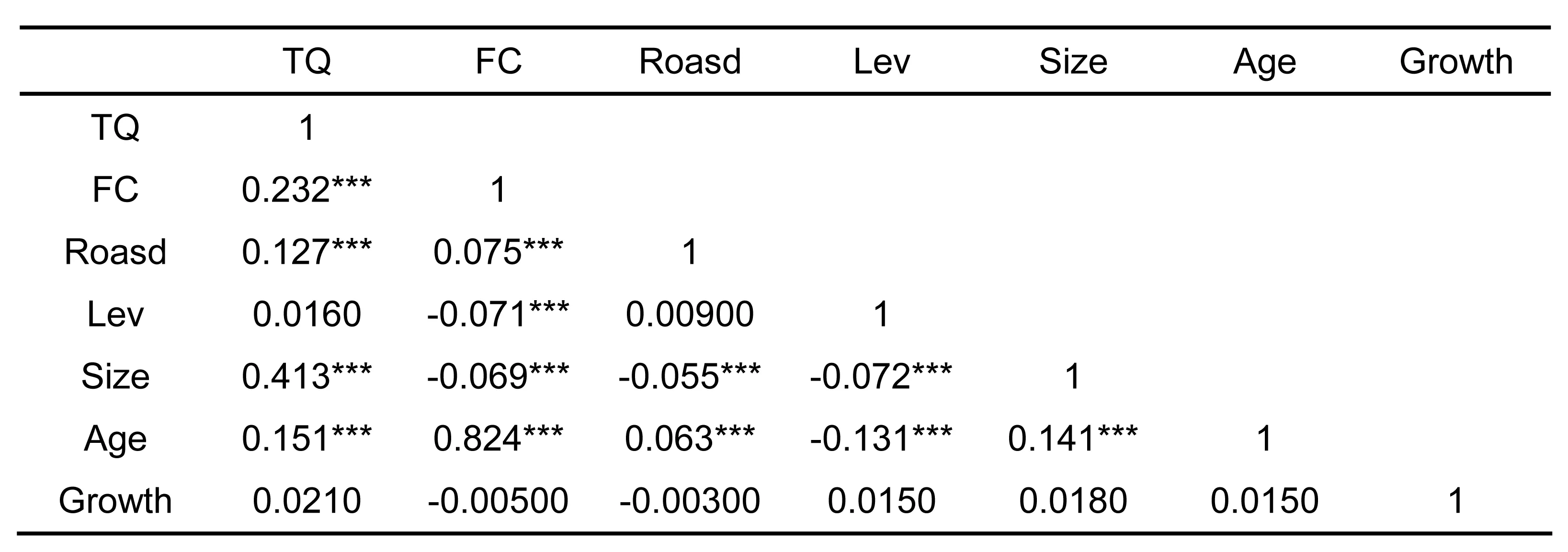

2.相关性分析

从表3中pearson 相关系数可以看出,Roasd对TQ的相关系数为正,且在1%的显著水平上显著,说明风险承受的波动方向与企业价值波动方向一致,即风险承受水平的提高有助于提升企业价值。FC与TQ的相关系数为0.232且在1%的水平上显著,在一定程度上说明融资约束对企业价值的影响比较显著,且融资约束程度越大,对企业的负面影响也越高,此结果基本验证假设1。尽管存在解释变量之间以及解释变量与部分控制变量之间有着相关关系,经检验模型的VIF远小于10,说明模型设计较为合理,不存在严重的多重共线性。

表3 主要变量pearson 相关系数

注:***、**和* 分别表示在1%、5%和10%水平上显著

3.回归结果分析与讨论

表4是相关模型的回归结果。回归结果(1)代表的是融资约束对企业价值影响的回归结果。在回归结果(1)中,变量FC的相关系数为0.0188且显著性较强。说明融资约束程度越大,企业价值越小,即融资约束与企业价值负相关,本文的假设1得到验证。

表4 模型回归结果

注:***、**和* 分别表示在1%、5%和10%水平上显著

回归结果第二列和第三列是为检验假设2,(2)是关于企业价值与风险承担的基础方程,(3)是在原基础上引入Roasd的平方项。回归结果显示,未加入平方项前,变量Roasd的系数为0.0756且5%水平上显著,说明企业价值随风险承受的增大而增加。在引入平方项之后的回归结果(3)中,Roasd的系数依然显著为正,但Roasd的平方项系数为负且1%水平上显著,说明风险承受与企业价值是呈倒U的曲线关系。即风险承受并非越大企业绩效就越佳,适度的风险承受对提高企业价值才是有利的。因此假设2得到验证。

为进一步检验风险承受与融资约束的交互作用对企业价值的影响,在原模型的基础上加入变量Roasd以及交互项FC*Roasd,回归结果如(4)可以看出,FC的系数为0.0136而交叉项系数为-0.0111且5%水平上显著。正好验证假设3。即风险承受与融资约束的交互作用与企业价值负相关。说明相对于融资约束较弱的企业而言,融资约束程度较强的企业的风险承受水平对企业价值的影响更大。

五、研究结论与政策建议

本文以我国A股上市公司数据为研究样本,实证检验了融资约束、风险承受与企业价值三者的内在关系。得出以下结论:(1)融资约束与企业价值负相关;较大的融资约束会减损企业价值;(2)风险承受与企业价值呈倒U型关系;这一关系表明企业对风险的承受要适度而行,过度规避或者承受风险都有损企业价值的提升;(3)风险承受和融资约束的交互作用会减损企业价值。

为设法进一步提升企业的整体价值,本文对此提出几点政策与建议:第一,企业风险承受要量力,切勿过度规避或冒进。根据本文企业风险承受对企业价值的作用机制,我们知道,风险承受作为企业价值的重要影响因素,过度规避与过度冒进都不利于其价值的实现,唯有适度才能达到理想状态,实现企业价值与风险承受相匹配。第二,改善公司治理水平,完善公司治理机制。对于管理层滥用公司自由现金流,减损企业价值的行为进行有效遏制,降低代理问题对企业价值的负面效应。第三,适度把握企业对自由现金的主动持有。对于融资约束较强的企业,主动持有现金可以减缓融资约束对企业投资的制约,企业因此可以抓住更多更好的投资机遇,对于实现企业价值的作用也是不可小觑的。

本文的研究进一步完善了企业价值影响因素的已有文献,丰富和拓展了现有文献的理论成果。为我们正确理解如何提升企业价值,揭示融资约束、风险承受对企业价值的作用具有一定的理论与现实意义。

注释

①采用折价80%、82%计算后的市场价值进行实证分析,研究结论不变。

[1]Low A. Managerial Risk - taking Behavior and Equity-based Compensation[J].Journal of Financial Economics,2009(3).

[2]Bernanke Ben, Gertler Mark. Agency Costs, Net Worth and Business Fluctuations[J].American Economic Review,1989,79(1).

[3]John, KL. Litov, B. Yeung. Corporate Governance and Risk-Taking[J].Journal of Finance,2008(4).

[4]董保宝. 风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J]. 管理世界,2014(1).

[5]邵春燕,王配配. 融资约束下终极控制股东对企业价值的影响——基于中国制造业上市公司数据的实证分析[J]. 金融经济学研究,2015(3):95-106.

[6]王菁华,茅宁. 企业风险承担研究述评及展望[J]. 外国经济与管理,2015(12):44-58.

Class No.:F275 Document Mark:A

(责任编辑:宋瑞斌)

Relationship Between Financing Constraints, Risk Bearing and Enterprise Value

Wang Zhi, Zhang Jingjing, Zhang Duolei

(School of Accounting, Anhui University of Finance and Economics, Bengbu, Anhui 233030,China)

By using the data of A share listed companies in China, this paper empirically studies the relationship among financing constraints, risk bearing and firm value. The results show that: (1) there is a negative correlation between financing constraints and enterprise value; That is when the enterprise faced with financing constraints, it will damage the enterprise value; (2) the relationship between the risk bearing and the value of the firm is U type, which indicates that the enterprise should take appropriate measures to the risk, and the excessive circumvention or the risk will damage the value of the enterprise; (3) the interaction of risk bearing and financing constraints will detract from enterprise value. The results of this study further improve the existing literature on the impact factors of enterprise value, which has certain significance to reveal the relationship between financing constraints, risk bearing and corporate value.

financing constraints; risk bearing; enterprise value

王治,博士,副教授,硕士研究生导师,安徽财经大学会计学院。研究方向:资本市场财务与会计研究。 章晶晶,在读硕士,安徽财经大学会计学院2015级。研究方向:资本市场财务与会计研究。 张多蕾,博士,讲师,硕士研究生导师,安徽财经大学会计学院。研究方向:资本市场财务与会计研究。

国家社会科学基金一般项目(16BJY020);安徽省高校人文社科重点项目(SK2017A0440);安徽财经大学研究生科研创新基金项目(ACYC2015192)。

1672-6758(2017)08-0058-6

F275

A