吉林敖东药业集团股份有限公司应收账款管理研究

2017-08-28李恒娆

徐 江,李恒娆

(长春工业大学,长春 130000)

吉林敖东药业集团股份有限公司应收账款管理研究

徐 江,李恒娆

(长春工业大学,长春 130000)

以吉林敖东药业集团股份有限公司为研究对象,通过对比分析该企业近三年应收账款与坏账准备的数据,发现问题并提出合理的解决意见。

医药企业;应收账款管理;坏账风险

1 应收账款相关理论概述

1.1 应收账款的含义

《企业会计准则》中对应收账款的定义是:企业因对外销售产品、材料、供应劳务等而应向购货单位或接受劳务单位收取的款项。主要包括企业出售商品、材料、提供劳务等应向有关债务人收取的价款及代购货方垫付的运杂费等。

1.2 应收账款的作用

在激烈的市场竞争背景下,赊销可以说是一种重要的常用销售方式,相当于为顾客提供了两项交易,第一项是向顾客销售产品,第二项是在有限期间内为顾客提供资金。当企业持有大量的产成品时不仅要支付管理费、仓储费、保险费等费用,其相应的存货风险也会加大,所以企业可以选择优惠的信用条件进行赊销,将存货转换成应收账款以节约存货的保管费用。

1.3 应收账款管理的含义及目标

应收账款管理是指在赊销业务中,从销售商将货物或服务提供给购买商即赊销发生到账款实际收回或作为坏账处理结束,销售商采用系统的方法和科学的手段,对应收账款回收全过程进行的管理,其目的是保证足额、及时收回应收账款,降低和避免信用风险。应收账款管理的目标是根据企业的实际情况、经营状况及客户的信誉情况制定科学、合理的信用政策,并在采用此信用政策时注意销售额的增加与成本负担,当增加的销售额大于要担负的成本时才能实施这个信用政策。不同信用程度的客户要选择不同的信用政策,以确保企业在获利最大时的损失最低。

2 吉林敖东药业集团股份有限公司应收账款管理分析

2.1 吉林敖东药业集团股份有限公司简介

吉林敖东药业集团股份有限公司是于1993年3月经省体改委批准成立的,公司所属行业为医药制造,主要从事中成药、生物化学药的研发、制造和销售。其股票市值和税后利润在吉林省上市公司中均排前列,资产质量在同行业中也位列前茅。公司产品在医药市场上也有着广泛认知度,其主要产品有“安神补脑液”、“感冒清热胶囊”、“桑菊感冒颗粒”、“吉林敖东牌多维矿物质泡腾片”等。

2.2 吉林敖东药业集团股份有限公司应收账款现状

2.2.1 公司应收账款的计量方法

吉林敖东药业集团股份有限公司设有独立的财务部门,并且配有专职的财务人员进行财务核算与财务决策,公司有规范的财务会计制度和对子公司的财务管理制度。账龄在一年以上且单项金额在100万元以上的应收账款按照单项金额重大并单项计提坏账准备。计提方法为根据未来现金流量现值低于其账面价值的差额确认减值损失,计提坏账准备。单项金额不重大但有减值迹象的应收账款,单项进行减值测试。坏账准备的计提方法为根据未来现金流量现值低于其账面价值的差额确认减值损失,计提坏账准备。

2.2.2 公司应收账款总体情况

表1 2014——2016年主要财务指标 单位:元

由表1计算可知应收账款周转率呈下降趋势风险加大。应收账款周转率反映的是一个企业应收账款的周转速度,周转速度越快,平均收账期越短,企业产生坏账的风险就越小。可以看出企业的周转率及周转次数都呈下降趋势,因此该企业产生坏账的风险正逐步加大。由资料得知2014年周转率的行业平均水平为10.6,9.36低于行业平均水平且还在呈逐年下降的趋势。

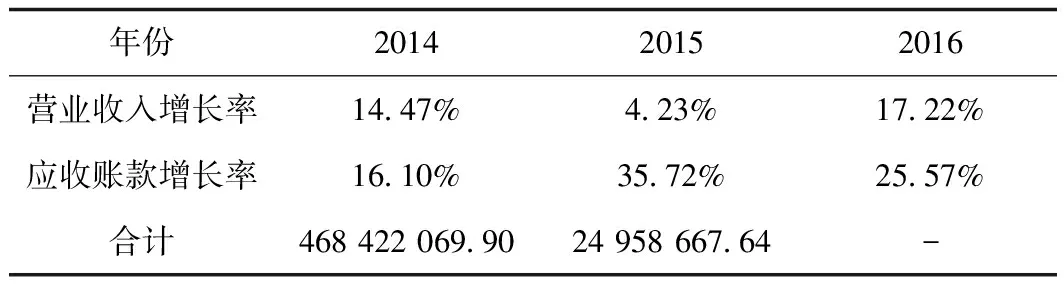

表2 营业收入增长率与应收账款增长率Tab.2 Operating income growth rate and accounts receivable growth rate

由表2可知,该企业在三年中应收账款的增长速率明显高于营业收入的增长速率,2015年企业为避免销售赊销过度,使应收账款的增长速率大幅增加,但由此造成过多的应收账款为企业今后的发展创造了更多不确定性,加大了企业的坏账风险。

3 吉林敖东药业集团股份有限公司应收账款管理存在的问题

3.1 没有明确应收账款管理权责

根据企业各部门分工可知吉林敖东药业集团股份有限公司并没有专门部门进行应收账款的管理,造成了企业的应收账款没有具体的责任部门或责任人负责。销售部门为了扩大销售业绩会加大应收账款的使用,但其不负责追回应收账款则加大了坏账发生的可能性。

3.2 内部控制制度欠缺

由年报可知企业依然存在大量账龄较长,经公安机关全力配合追讨,预计无法收回的账款。虽然企业在追求业绩、扩大销售时免不了会使用赊销手段,但没有严格的内部控制制度对客户进行审核,造成了赊销时对客户的信用及资金情况了解不足。信用好的客户会降低企业的坏账风险,反之会加大坏账风险。

3.3 企业管理人员风险意识不足

企业的管理人员是企业发展的核心力量,当管理人员缺乏风险意识时,其对市场存在的风险也会认识不足进而在管理应收账款时缺乏风险评价,导致企业的应收账款存在坏账风险。

4 吉林敖东药业集团股份有限公司应收账款管理改进意见

4.1 设立独立的信用管理部门

严格管理企业的销售,销售部门的签约合同需要信用管理部门的严格把关,避免销售部门为提高业绩出现大量赊销的现象。信用管理部门还要对客户的基本情况进行调查分析和评估,对不同程度的客户制定不同的信用政策,对信用质量高的客户采用宽松的信用政策。信用部门在制定信用政策后还要监控企业的坏账发生率,如果坏账率呈上升趋势或高出行业平均水平,则信管部门要及时调整信用政策防止信用风险的发生。如果企业的坏账率很低,信管部门也要对信用政策做出调整以防止信用政策过低影响企业的销售业绩。

4.2 详细记录应收账款明细账

应收账款明细账是用来记录客户各项赊销、还款、折让以及销售退回情况的明细账。详尽的应收账款明细账不仅有利于财务部门与销售部门进行日常对账,也有利于应收账款的后期追回。

4.3 加强客户档案管理

销售部门不仅要与客户及时沟通、追踪应收账款回款情况,还要负责收集客户档案,如客户的公司地点、电话、开户行、经营许可证、法人信息、税务登记证等,为信用管理部门提供最初的客户信息。

[1] 姜巍.加强应收账款信用管理体系的思考[J].中国外资,2014,(02):114-115.

[2] 高晓红.加强应收账款管理提高资金使用效率[J].科技咨询导报,2007,(16):97.

[3] 尹莎.医疗行业应收账款管理分析[D].成都:西南财经大学天府学院,2016.

Research on accounts receivable management of Jilin Aodong Pharmaceutical Group Co., Ltd

XU Jiang, LI Heng-rao

(Changchun University of Technology, Changchun 130000, China)

Taking Jilin Aodong Pharmaceutical Group Co., Ltd. as the research object, this paper analyzes the data of accounts receivable and bad debts in the past three years, finds out the problems and puts forward reasonable suggestions.

Pharmaceutical enterprises; Accounts receivable management; Bad debt risk

2017-04-08

F275

B

1674-8646(2017)12-0134-02