惠普会成为3D打印界的苹果吗

2017-08-24梁辰

梁辰

2018年将是3D打印的转折年,企业级打印即将成为主流应用,布局3D打印超过七年的惠普即将迎来春天

惠普公司(NYSE:HPQ)美国总部向北驱车1000公里,就可以到达美国西海岸科技重镇科瓦利斯市。苹果、英特尔、微软等全球最顶尖的科技公司都在这座宜居的小城设立了研发中心。惠普曾引以為傲的热喷墨技术便诞生于此,如今这里成为3D打印的核心基地。

所谓3D打印,是通过计算机构建数字模型文件,然后利用塑料或者金属等可以粘合的材料,通过类似“打印”的方式构造实际的物体。这与传统通过对原材料切割成型的方式正好相反,因此也被称为“增材制造”。近年来3D打印逐渐兴起,2016年起进入稳定增长阶段。但因材料、技术等阻碍,产业尚未大规模爆发。

2017年3月,惠普在科瓦利斯市原有设施基础上,开放了3D开放材料与应用实验室。惠普该实验室负责人之一Tim Weber对《财经》记者说,惠普正在召集全球材料公司,通过它们测试惠普开放平台的极限。可以更快地推出新的材料,更轻松地迭代和改进材料,进而降低成本。

几个月后,惠普将这一想法总结为学习“苹果模式”,认为这是3D打印获得成功的关键。面对上千万种材料的开发和验证,惠普很难通过一己之力完成。苹果在智能手机市场构建生态的模式成为当今最成熟的商业模式,现在惠普想要模仿它。

咨询机构IDC预测,从2016年到2020年,全球3D打印市场的年复合增长率为24.1%。这意味着,到2020年,3D打印市场的收入将突破354亿美元。为了应对这一市场趋势,惠普正在加码对3D打印的投资。

3D打印令惠普有可能成为新一轮技术革命浪潮的领导者,这是该公司发展史上未曾有过的事情。

12万亿美元的对赌

如果成功,惠普将不再与其他硬件公司一样陷入云计算模式降低硬件销售收入的困境。该公司3D打印解决方案副总裁Ramon Pastor告诉《财经》记者。

2010年,惠普曾与3D打印早期玩家Stratasys合作,利用后者贴牌生产惠普的3D打印机。合作两年后,惠普就结束了这一关系,但将内部研发团队保留了下来。四年后,惠普发布了一种名为“多射流熔融”(Multi Jet Fusion)的新技术,整个行业才重新开始关注惠普。

在惠普消失的这几年,整个3D打印行业进入一段狂热发展期。两家最大的3D打印公司Stratasys和3D Systems股价一路飙升,成为市场上最热门的股票。2014年1月3日,这两家公司股价到达历史顶峰,Stratasys(NASDAQ:SSYS)为136.46美元,而3D Systems(NYSE:DDD)为96.42美元。

然而,就在惠普回归前夜,市场开始反思3D打印是否存在泡沫。2014年8月,Gartner发布一份报告提醒市场,3D打印正处于拐点。该机构研究副总裁Pete Basiliere在一次研讨会上重申,炒作速度超过了技术发展和实现速度。

两个月后,惠普的“多射流熔融”技术出现。新技术脱胎于惠普平面打印的热喷墨技术,使得其打印机具有3万个喷嘴,在打印平台上来回移动每秒喷洒3.4亿滴热塑料或者其他粉末材料,并通过上层能量使得材料与粘合剂融合,最终成型。

第三方独立分析师Terry Wohlers评价称,“这项技术甚至足以让其他某些公司破产倒闭。”股评网站SeekingAlpha甚至出现多篇分析称,惠普将对Stratasy这个曾经的合作者产生威胁。

究其原因,惠普大幅提升了3D打印行业的标准。惠普宣布,该技术不仅将打印速度提升了十倍,同时降低了一半成本。Pete Basiliere评价称,这一技术具有革命性,打印机组件从未如此组合推动一个全新更快的生产模式。

快速的生产能力和对成本的节约意味着,惠普的3D打印机不仅可以满足工业设计中原型制造的需求,其将未来瞄向了车间、制造等环节,跨越整个生产供应链。在此之前,3D打印的顶尖玩家才刚刚从桌面级走向工业市场。

2015年10月,惠普宣布分拆,最终成为两家上市公司,分别是主要负责企业硬件和网络服务的慧与企业(Hewlett-Packard Enterprise,NYSE:HPE),以及包含打印和PC业务的HPQ(HP.Inc),也就是新的惠普公司。

过去一财年,惠普净收入为482亿美元,其中约62%来自个人系统集团,主要包括台式机电脑、笔记本和工作站,其余38%来自打印集团。不过,惠普虽然披露3D打印已有出货,但其收入并未单独在财报中披露。

轻装上阵的惠普开始加大投入3D打印。2016年,惠普实现了该技术的商业化,发布了“设备+材料”的解决方案。2016财年报告显示,研发费用同比增长了约1800万美元,3D打印是主要投资方向。随后新财年的第一季度,惠普对3D打印追加了约400万美元的投资。2017年初,惠普关闭了一家爱尔兰工厂,以节约成本,从而投资3D打印代表的新机会。

这只是开始。惠普长期遵循“6∶1回报率”原则,也就是说,惠普每对3D打印投资1美元,都预测其将获得6美元的回报。惠普创始之一戴维·帕卡德曾在《惠普之道》一书中提到该原则。多位受访高管认为该书对今天的惠普仍有作用。

“这场革命有可能颠覆和重塑价值12万亿美元的制造业”,惠普高管在《3D打印冲击制造业》一文中提到,3D打印将是继蒸汽、电力和信息技术后,第四次工业革命的主要推动力之一。

短期来看,惠普也将从中受益。惠普预计到2021年,制造业中3D打印的市场规模将达到180亿美元,是当前的三倍。

苹果模式重塑市场

2017年6月,惠普披露的一份合作伙伴名单显示,德国汽车制造商宝马集团、美国体育用品制造商耐克、制造解决方案供应商捷普,以及医疗卫生保健品和消费者护理产品公司强生皆在其中。惠普宣布,最近半年时间里,已帮助名单里的客户生产超过50万个零部件。

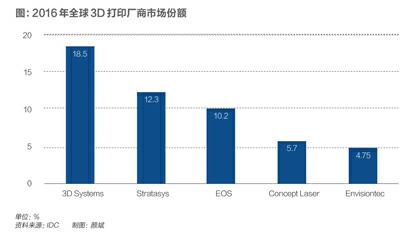

但在3D打印市场,惠普仍是一个新手。2017年6月,IDC发布的报告显示,2016年下半年,全球前五大公司合计市场份额超过50%,早期玩家3D Systems和Stratasys分别以18.5%和12.3%,排名第一和第二。从收入来看,这两家公司也大幅领先,占总收入比重超过30%。

惠普的老对手佳能也在积极进入3D打印市场。早在2015年10月,佳能曾展示了一款3D打印概念机,声称其将进入工业级市场。不过,佳能发布的产品更偏向于桌面级。佳能中国执行副总裁小川一登接受媒体采访时表示,3D打印机将在中小学教育领域有非常好的前景。

不过,惠普亚太及日本地区13D打印销售总监章群告诉《财经》记者,惠普瞄准的竞争对手并非上述玩家,而是传统工业制造环节中的注塑行业公司。

通常而言,传统制造业生产需要先打造模具,然后注入熔融状态的原料,通过加压、注入、冷却、脱离等环节,制作成一定形状的零部件。前期制作模具的成本往往需要通过生产数量的增加逐步分摊。

一般来说,企业生产少于5.5万个零件时,采用3D打印的成本会低于注塑。

除了节约成本,3D打印的另一个优势是快速响应。一位汽车行业人士告诉《财经》记者,3D打印为快速生产样件进行验证提供了新的选择。

接下来,惠普希望帮助客户从生产原型扩大到大批量生产,其将目光瞄准汽车、消费电子、医疗保健和航空航天等领域。因为3D打印可以解决制造业面临的新问题,如大规模生产难以满足的定制化需求,以及因传统生产模式而居高不下的试错成本。

最终,3D打印将彻底改变制造业的格局,尤其是汽车、航空航天这样需要上万甚至几千万零部件的领域。3D打印可以将数十个零件直接生成一个完整部件,这将减少零件组装的时间,提高产品的可靠性,并且节约安装和物流成本。

然而,想要成为行业标准的制定者并不容易,IDC分析师莫敏仪表示,标准是对于应用领域市场的掌握,这背后的决定因素是材料。

当前,非金属材料占据了99%的3D打印市场,而这其中最主要的就是塑料。相比可以使用十万种以上材料的注塑工艺,惠普现在所能做的只有一百種,而惠普希望短期内提升这个能力。“我们的目标是从一百到十万。”Ramon Pastor说。基于这个目标,惠普推出开放式的材料平台,利用平台的力量进行开发。

这一设想来自于对苹果生态链的模仿。惠普的3D打印业务想要打造类似苹果应用商店的材料市场,以获得更多的材料厂商支持。

应用商店是苹果在2008年推出的一项服务。2012年前后,苹果发布了两代重要产品iPhone 4和iPhone 5,性能的提升催生了大量软件应用,同时带动了大量用户使用,应用下载总数一年内翻番。到2017年上半年,苹果通过应用商店获得49亿美元的营收,甚至比十年前苹果所有业务收入总和还要高出40%。

苹果模式的优势在于,在自身产品性能大幅提升下,利用其生态链上开发者和用户彼此互相促进,形成向上发展的正螺旋。与此同时,苹果整合了全球资源用于自身发展。这一成功模式被今天的科技产业广泛复制,如中国智能手机厂商小米,几乎照搬了苹果的商业模式。

对惠普而言,不同性能的材料就是一个个“应用”,其需要更广泛的合作建立丰富的产品体系,才能推动3D打印机的迅速普及,而一定量级的设备也能反哺生态。

2017年6月,惠普宣布中国石化直属燕山石化公司加入其材料生态系统。目前这一系统已聚集了全球多家化工巨头,包括Arkema、BASF、Evonik、Hankel,以及Lehmann&Voss。惠普希望通过这些合作伙伴拓展多射流熔融技术覆盖的材料,超过现有设备支持的材料熔点,也就是超过200摄氏度,而这将大幅提升其3D产品的适用范围。

为了令合作者安心,惠普声称,将不干预合作伙伴的定价,同时,惠普会提供材料认证,确保材料在安全环境下符合生产要求。该公司图像及打印事业部总裁Enrique Lores告诉《财经》记者,要构建开放性的系统,让所有厂商的材料可以在惠普的打印机上使用,这样才能够抢占3D打印市场。

不过,苹果模式并非万能良药,材料开发的过程并不可控。一位参与材料研发的工程师告诉《财经》记者,一种材料的开发、验证,短则一个月,长可能达数年。更为重要的是,相比传统平面打印惠普拥有多种技术不同,3D打印技术仅停留在多射流熔融,而该技术仅覆盖75%的塑料市场。为了迎合航空航天、医疗保健等客户的需求,惠普必须进入金属材料的3D打印市场,这是当前惠普的技术瓶颈,也就是说,这无法依靠生态系统逐步增强,而必须通过自研或者收购的方式弥补。

竞争者环伺

惠普当然想进军金属打印,因为多射流熔融技术只是起步,单一的技术不能覆盖整个市场的需求。

在这条未来之路上,全球数字工业公司通用电气(GE)是拦路虎之一。2016年10月27日,在终止收购德国3D打印公司SLM的一天后,GE完成了对另一家德国公司Concept Laser接近6亿美元的投资。同期,GE还主动提高了收购瑞典公司Arcam的报价,幅度约为5% 。

GE航空公司副董事长兼首席执行官David Joyce公开表示,这两项收购将使得该公司加速工厂革新计划,进而引领下一步生产制造浪潮。这个说法与惠普出奇地一致。也就是说,一旦在材料或技术上有所交叉,两家的直面竞争不可避免。

2010年以来,GE已经在这一领域投资超过15亿美元。2012年,GE收购了美国3D打印公司Morris,用于降低航空发动机燃油喷嘴的制造时间和成本。

GE已经成为全球最大金属3D打印技术的使用者,并将其用在高端的航空制造。从零星的测试部件,到10万以上制造量的核心飞机引擎燃油喷嘴,GE用了三年时间。公司预计,到2020年,其在3D打印的收入将达到10亿美元。

另一家技术巨头西门子正在开发新的在线平台,通过这一平台全球制造业将可以在全球任何的地方按需订购3D打印生产的零件。这一平台将在2018年中推出。西门子不止收购3D打印服务公司,并且在瑞典投资工厂,以及与研究所合作改进工艺。

也就是说,2018年将是3D打印的转折点。Gartner预计,在这一年,几乎50%的消费品、重工业和生命科学制造商将使用3D打印为他们消费、销售或服务的物品生产零件。该机构提供的技术炒作曲線显示,2016年已经将3D打印技术移除该曲线,意味着3D打印从整体上已经开始融入生产与生活,企业级打印将在未来2年-5年内进入主流应用。

IDC报告则显示,实用案例正在扩大3D打印产品的市场规模。医疗领域正在迅速增长,如到2020年,3D打印医疗植入物和器械将占据13%的份额。汽车快速成型、航空航天和国防建设的打印市场也逐渐兴起。

从区域市场来看,美国领先全球,其产生的3D打印收入占据了四分之一,而西欧和亚太地区的总收入将略高于总收入的一半以上。

如果惠普想要真正赶上这一轮革新、重塑制造业,它需要大量资金储备和缩短准备时间。与企业级业务分拆,更独立的决策,为这一切提供了可能。

2011年,惠特曼出任惠普总裁兼CEO,她曾是电商网站eBay的CEO。但她并没有帮惠普下滑成功刹车,向移动、云计算和大数据等方向的转型,今天看来这些举措无济于事。其中,PC出货量与2011年高峰期相比,下降了近三成。

2015年10月,惠普完成分拆。澳大利亚出生的商人迪昂·韦斯勒(Dion Weisler)则成为惠普公司的CEO,在这之前他曾主管打印和个人业务三年多时间。他麾下的几位管理者并非惠普核心出身,而当时负责财务、法务和市场的高层位置空缺急需填补,原因是核心人才已被惠特曼拉拢至HPE。

然而,就是这样一个草台班子搭建了今天惠普的业务格局。经过两年内部调整,PC和打印成为今天惠普重要的财务组合。惠普大中华区总裁庄正松解释称,惠普通过对销售周期的控制,令原本利润很薄的PC业务产生大量的现金流,而打印机和耗材又是一个持续的稳定收入。

在此基础上,3D打印是惠普对未来营收的布局。惠普正在构建覆盖全球3D打印经销商体系,其成员总数已超过40个,期望增加用户接触惠普3D打印产品的机会。与此同时,覆盖全球十多个地区的3D打印体验中心也正在开始运作。

金融服务公司iknowfirst高级分析师Motek Moyen表示,惠普股票的年回报率为45.18%,远超过其竞争对手联想和佳能,但这家公司的潜力仍处于低估状态。

(本刊记者韩舒琳对此文亦有贡献)

编辑/谢丽容