贷款基准利率变化对小微企业融资成本影响的实证分析

2017-08-23卢笛

卢 笛

(中国政法大学,北京 100088)

贷款基准利率变化对小微企业融资成本影响的实证分析

卢 笛

(中国政法大学,北京 100088)

近年来小微企业融资成本过高一直是备受关注的一个问题,央行频繁降低存贷款准备金率,这项货币政策能否有效降低小微企业融资成本,这类讨论正如火如荼的进行。然而在众多的学术作品中,鲜有学者以实证的角度对二者的关系进行量化分析,进而从量上对二者关系展开研究。利用统计机关发布的权威数据进行回归分析是一条可探索的路径。以数据为基础,以回归分析为工具,揭示出货币政策与小微企业融资成本的关系,回归模型背后隐藏的意义值得决策者思考,通过确定降低贷款基准利率影响小微企业融资成本的程度,有利于辅助决策者作出科学合理的行政行为,使社会经济良好发展。

小微企业;货币政策;融资成本;回归分析

1 研究的目的与意义

1.1 研究目的

本文选用央行货币政策工具之一——调控贷款基准利率这一视角,以小微企业融资成本作为研究对象,选择合理指标,建立模型来探究货币政策与小微企业融资成本之间的相关关系,探究调整贷款基准利率是否影响小微企业的融资成本,并对研究成果中反映的问题提出合理化建议,对于解决企业融资难,帮助小微企业选择正确的融资结构以及央行和商业银行调整相关利率有一定的帮助。

1.2 研究理论与实践意义

1.2.1 研究理论

本文探究了一种主要的货币政策——存贷款基准利率的调整与小微企业融资成本之间是否具有相关关系。其中,存贷款基准利率是中央银行实现货币政策目标的重要手段之一,制定基准利率的依据只能是货币政策目标。当政策目标重点发生变化时,利率作为政策工具也应随之变化。不同的利率水平体现不同的政策要求,当政策重点放在稳定货币时,中央银行贷款利率就应该适时调高,以抑制过热的需求;相反,则应该适时调低。以达到社会稳定、充分就业、经济增长、平衡收支等等的目标;企业融资成本具有不同的计算方法,在本文中采取的是 “加权平均资本成本法”。

同时,我们视当前金融市场为 “半强型有效市场”,因为贷款基准利率的调整是公开的,因此我们视企业价格会立即随贷款基准利率的公开而发生应有的变化,这样我们就能够取相同时间点的货币政策数据与企业融资成本数据来进行分析。在计算企业融资成本时,还需要用到企业的预期收益率,由此要用到资本资产定价模型。

基于投资组合理论发展起来的CAPM主要被用来测试资产定价的合理性与否。影响资产的风险主要有两类: (1)可以通过分散投资或者投资组合方式消除的非系统风险; (2)不可以分散投资或者投资组合方消除的系统风险 (如金融风暴、自然灾害、利率等风险)。由于系统风险不确定性导致其难以衡量,故本文选择传统的CAPM模型中的β值代替系统风险因素。

1.2.2 实践意义

根据研究得到的结果,实证分析得出货币政策是否影响小微企业的融资成本以及它们之间的相关关系,由此可以根据研究结果对央行货币政策的调整做出建议,例如是否只施行货币政策来达到调控的目的,或是加快利率市场化进程,放手让市场自动调控,或是政策与市场双管齐下,以及二者调控的力度等等问题。

1.3 研究方法和主要创新点

通过统计学软件建立模型,从货币政策工具施行所取的具体数据与企业融资成本具体数据的相关性作为切入点进行研究。

本文的创新点在于收集数据,建立模型利用统计软件分析二者具体相关变量之间的相关性,然后进行分析并提出建议,之前的文献中还没有将统计分析运用在研究货币政策与小微企业融资成本相关性的方向。

2 货币政策与融资成本关系模型构建、解释与分析

2.1 模型构建

2.1.1 货币政策变量选取

货币政策纷繁复杂,为保证本文结果的准确,拟选取央行公布的存贷款基准利率作为衡量货币政策变量的基准。

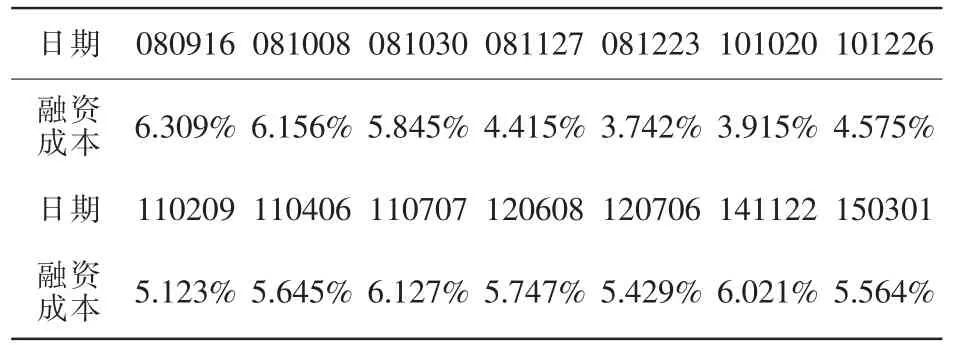

本文选取了央行从2008年9月16日到2015年3月1日共14次的基准利率变动,14个变量可以使回归误差相对较小。8年间基准利率变动如图1所示:

图1 贷款基准利率变化折线图

从图1中可以看出,央行从2008年起贷款基准利率在5%~7%之间波动,最高时在2008年9月16日达到了7.20%,最低时则是同年的12月23日,利率为5.31%。除此之外,2015年3月1日调整的基准利率5.35%,在08年至今也是较低的贷款利率。

2.1.2 企业融资成本指标选取

小微企业的运行资金除了自有资金,剩下的债务融资一般是从银行或者其他金融机构借贷。本文中,为防止其他金融机构借贷的因素影响本文回归结果,因此笔者选取了一家符合小微企业条件的目标 “丹东市春城米业有限公司”,这家企业的资金组成仅有所有者自有资金与银行贷款,方便本文研究。其中,这家公司自有资金占比为59%,借贷资金占比为41%。

(1)权益融资成本

权益融资是通过扩大企业的所有权益,如吸引新的投资者,发行新股,追加投资等来实现。针对本文中的权益融资成本,因为小微企业几乎不存在上市发行股票的问题,因此本文中的权益融资只是包括吸引新的投资者、追加投资等。

(2)债务融资成本

小微企业的债务融资渠道主要有银行和其他金融机构,通过向银行贷款等行为来获取债务融资,因此就银行来说,银行的基准贷款利率就是小微企业的债务资本成本。

(3)风险成本

风险成本是指由于风险的存在和风险事故发生后企业所必须支出的费用和的预期经济利益,一般来说,风险成本的变化是不根据宏观经济条件变化而变化的。

2.1.3 变量构建

(1)货币政策变量

本文以贷款基准利率为X,即以货币政策指标为自变量,以企业融资成本为因变量Y,进行回归分析并构建相应方程。

本文选取2008年至2015年不同时间点的贷款基准利率2,与小微企业融资成本进行回归,以探究货币政策与小微企业融资成本之间的相关关系。

(2)企业融资成本变量

使用WACC加权平均资本成本法把企业融资成本合成为一个数据指标。

根据WACC公式:

其中,S为企业所有者自有资金,B为贷款融资,RS为预期收益率,RB为贷款利率。

自有资金占总资金的比例已知,即=59%,=41%。

RB即贷款利率已知,只有RS仍需进一步计算。

根据资本资产定价模型:其中,RF为无风险收益率,一般来说是指一年期国库券收益率;β为风险系数,风险系数是度量一种证券对于市场组合变动的反应程度的指标。RM为市场利率,能够反映市场利率的指标有银行间同业拆借利率、国债回购利率等。

首先要计算公式 (2),得出企业的期望收益率,继而计算公式 (1),得到企业融资成本。

要计算公式 (2),首先得到一年期国库券利率 ,RM使用shibor,即上海银行间同业拆放利率。而企业β值由企业收益率算出,具体数据如表1所示。

续表

表1 2008~2015年贷款利率、市场利率与企业贝塔值

计算得到企业预期收益率RS如表2

表2 企业预期收益率表

继而根据公式 (1),分别算出企业在不同时间点的融资成本 (表3):

表3 企业融资成本表

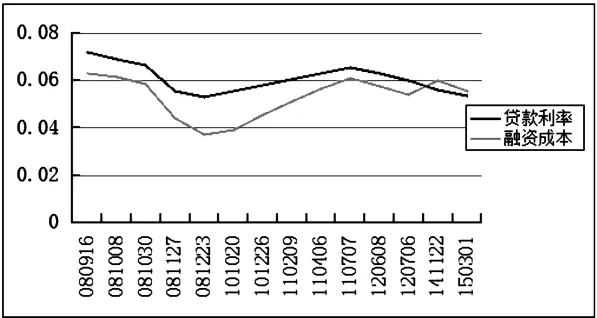

做出贷款基准利率与企业融资成本在不同时间点的折线图,如图2所示:

图2 基准利率与融资成本折线图

如图所示,可以看出贷款利率与融资成本在大体上有一个相似的变化趋势,但要进一步探讨二者的相关关系,还需要用SPSS进行回归。

2.1.4 统计回归

将整理好的数据输入SPSS并定义变量,然后进行回归,得到结果见表4~表7:

表4 输入/移去的变量a

表5 模型汇总

表6 Anovaa

表7 系数a

2.2 模型解释与分析

由回归结果可知,整个回归模型的拟合优度(R-squared)为53.4%,调整后的拟合优度(Adjusted R-squared)为49.5%,表明该模型未能很好的说明原数据之间的相关关系,其原因主要在于选取的数据样本没有足够多,但是,我们看到变量系数的P值为0.003,表示该三项变量在该模型中显著。

上文中设置的X与Y,设二者有这样的相关关系:

对这样的回归方程作t检验:

作原假设H0:β1=0,对立假设H1≠0,对α=0.05,在Coefficients系数表格中,β195%的置信区间为 (0.426,1.637),β095%的置信区间为(-0.046,0.028),即总体参数落在这个范围内的可信程度为95%。X所对应的sig值=0.003〈α,因此应拒绝原假设H0,即认为β1显著非零。因此我们可以知道,X与Y之间的关系是线性的。

再根据回归结果中得到的系数,可以得到β0=-0.009,β1=1.034,因此企业融资成本Y与贷款利率X之间的线性关系方程式为:

从方程 (4)中可以看出,企业融资成本与贷款基准利率之间存在着正相关的关系。即贷款基准利率降低,即央行施行积极的货币政策,企业融资成本也相应降低,缓解了小微企业融资难融资贵的问题。

接下来利用SPSS计算出残差,以自变量为X轴,以残差e为Y轴,作出残差图如图3所示:

图3 残差图

从残差图上看出,残差基本上围绕e=0随机波动,从而可以判定模型的基本假定是满足的。

根据上述回归结果,我们得到了Y=1.034X-0.009这个回归方程,可以发现二者成正相关关系。

3 分析结论与政策建议

3.1 分析结论

在近年来小微企业融资难融资贵的背景下,本文为了探究货币政策的调整是否影响小微企业融资成本,选取了近八年来的银行贷款基准利率,同时计算出同样时间点的企业融资成本,通过SPSS进行回归,来探讨贷款基准利率的调整是否对企业的融资成本造成影响,经过计算和回归,得到结论:贷款基准利率的调整对小微企业融资成本来说存在着正相关的线性关系,即积极的货币政策会降低小微企业融资成本,减少小微企业融资的难度,消极的货币政策会提高小微企业的融资成本。然而,我们同时发现,贷款基准利率并不是操控企业融资成本的唯一因素,企业所在的市场环境、经营方向、管理策略、竞争对手都是影响小微企业融资成本的因素,因此小微企业要想有效的降低融资难度,还需要多方面考虑,

3.2 政策建议

要想高效解决小微企业融资难的问题,还应从多角度入手:

对小微企业来说,经济转型是它们必须面对的重大机遇和挑战,缺乏核心竞争力或者难以跟上经济发展步伐的小微企业将被淘汰,只有把握住市场需求、实现技术创新的小微企业才有可能在市场竞争中逐步做大做强。因此,有效激励小微企业成长的经济与金融政策就显得尤为重要,一方面需要通过政策的扶持,促进小微企业的竞争和创新;另一方面差别化的政策又不至于被缺少竞争优势的小微企业搭便车,成为企业转型和成长的束缚。

对银行来说,可以实施定向宽松政策。在这之前,已经有监管部门允许商业银行发行金融债融资专项用于支持小微企业,这是非常有意义的。在此基础上,可以定向下调农村信用社、城市商业银行等银行业金融机构的准备金率,这些机构与小微企业客户关系更为密切。

此外,还应当注重中间渠道的构建。首先应该加强发展直接融资市场,如债券市场,股票市场,将企业的需求分一部分给直接融资市场,以缓解小微企业在间接融资市场中的份额过小问题。同时,应加大对小地方金融机构的支持力度,鼓励村镇银行、农村信用社等金融机构的发展,推动银行业的分层经营,将小企业的贷款业务更多交给小型银行业金融机构来运行。

[1]俞志刚,王飞.小微企业融资困境破解探析 [J].银行家,2012 (03): 66-68.

[2]赵亚明,卫红江.突破小微企业融资困境的对策探讨 [J].经济纵横,2012(11):56-59.

[3]段云,国瑶.政治关系、货币政策与债务结构研究 [J].南开管理评论,2012(05):84-94.

[4]章贵桥,陈志红.宏观货币政策、融资约束与现金—现金流敏感性 [J].金融经济学研究,2013(03):43-54.

[5]薛米江,石磊.降息对债券收益率影响的实证分析 [J].债券, 2013 (08): 35-38.

Analysis on Impact of Change of Benchmark Interest Rate for Loan to Financing Cost of Small and Micro Business

LU Di

In recent years,financing cost of small and micro business has been a hot topic in China.Central Bank has lowered benchmark interest rate for loan frequently.These kinds of topics are under way.However,there are few scholars who make quantitative analysis of the relationship between the two on the view of experiment and then step up further research on the basis of quantity.It's feasible to generate regression analysis taking advantage of data released by authorities.To reveal the relationship of financing cost and monetary policy,it's a fresh way to make use of that method based on data and taking regression as a tool.The profound significance hidden from the regression equation is worth taking into consideration when governors make vital decisions.By making sure of the degree of impact on decreasing benchmark interest rate for loan to financing cost,administrators will behave more scientifically and rationally,which is going to help achieve development of social economy

small and micro business,monetary policy,financing cost,regression analysis

F822.0

A

1008-3812(2017)03-010-05

2017-02-11

作者简介:卢笛 (1993— ),女,辽宁东港市人,中国政法大学在读研究生。研究方向:产业经济学。