人民币汇率波动与物价水平关系研究

——基于VAR模型的实证分析

2017-08-16杨武建

杨武建

(北京第二外国语学院 北京 100024)

人民币汇率波动与物价水平关系研究

——基于VAR模型的实证分析

杨武建

(北京第二外国语学院 北京 100024)

汇率作为一国货币对外价格的直接体现,反映一国货币在国际上的购买力水平;物价水平,作为货币的另一种经济计量,反应一国货币的对内价格。在人民币国际化不断深化的背景下,本文通过研究汇率波动、利率变动之间的关系,综合考虑国内生产总值、国际市场原油价格以及广义货币供给量等因素,得出三大指数与国内生产总值、人民币名义有效汇率指数、人民币存款利率、广义货币发行量、国际市场原油价格以及房地产市场繁荣程度呈现长期协整关系,短期内消费者价格指数对人民币汇率的冲击波动剧烈,并在10期之后趋于平稳;生产者价格指数与零售价格指数对人民币汇率的冲击呈现平稳下降趋势。

向量自回归模型(VAR);人民币汇率波动;物价水平

一、引言

随着我国经济的快速发展,经济全球化进程的加快,人民币汇率逐渐成为国内外研究热点。2005年,我国放弃单一盯住美元的汇率制度,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制。2016年10月1日,人民币加入SDR货币篮子,成为全球第五种可自由使用的货币,人民币国际化程度不断提高。研究开放环境下人民币汇率波动对国内物价水平的影响具有重要理论意义,对于缓和国内通货膨胀水平,促进经济平稳运行具有重要现实意义。

二、变量选取、数据说明以及模型构建

(一)变量选取和数据说明

在数据选取上,根据数据的可获得性,相关变量选取以及数据来源如下:

(1)价格指数以消费者价格指数、零售价格指数、生产者价格指数代替。数据来源于中国国家统计局网站。

(2)人民币汇率选取国际清算银行公布的人民币名义有效汇率指数。数据来源于BIS。

(3)货币供给量选取M2。数据来源于中国国家统计局网站。

(4)人民币存款利率选取人民活期存款利率。数据来源于中国人民银行网站。

(5)国内生产总值以工业增加值月度数据进行替代。数据来源于中国国家统计局网站。

(6)国际市场原油价格。数据来源于美国能源署。

(7)房地产市场繁荣程度。考虑到近期固定资产投资(尤其是房地产市场)的繁荣,故选取房地产繁荣程度作为自变量,以国房景气指数进行反映。数据来源于和讯网。

另外,以上变量数据选取2001年1月至2016年12月月度数据,共计192个样本数据。使用Stata13.1软件进行实证分析。

(二)模型构建

模型构建为P=F(gdp,neer,m2,r,oil,house,u),其中,P表示物价水平,通过CPI、PPI、RPI三大指数进行反映,gdp表示国内生产总值,neer表示人民币名义汇率,m2表示货币供给量,r表示人民币存款利率,oil表示国际市场原油价格,house表示房地产市场繁荣程度,ξ为随机干扰项。将所有变量进行对数处理,去除异方差、自相关的影响,参考ITOTakatoshi、SASAKIN.Yuri和KiyotakaSato(2005)理论体系,建立模型方程如下:

lnP=β0lngdp+=β1lnneer+=β2lnm2+=β3lnr+=β4lnoil+=β5lnhouse+ξ

三、实证研究

(一)单位根检验

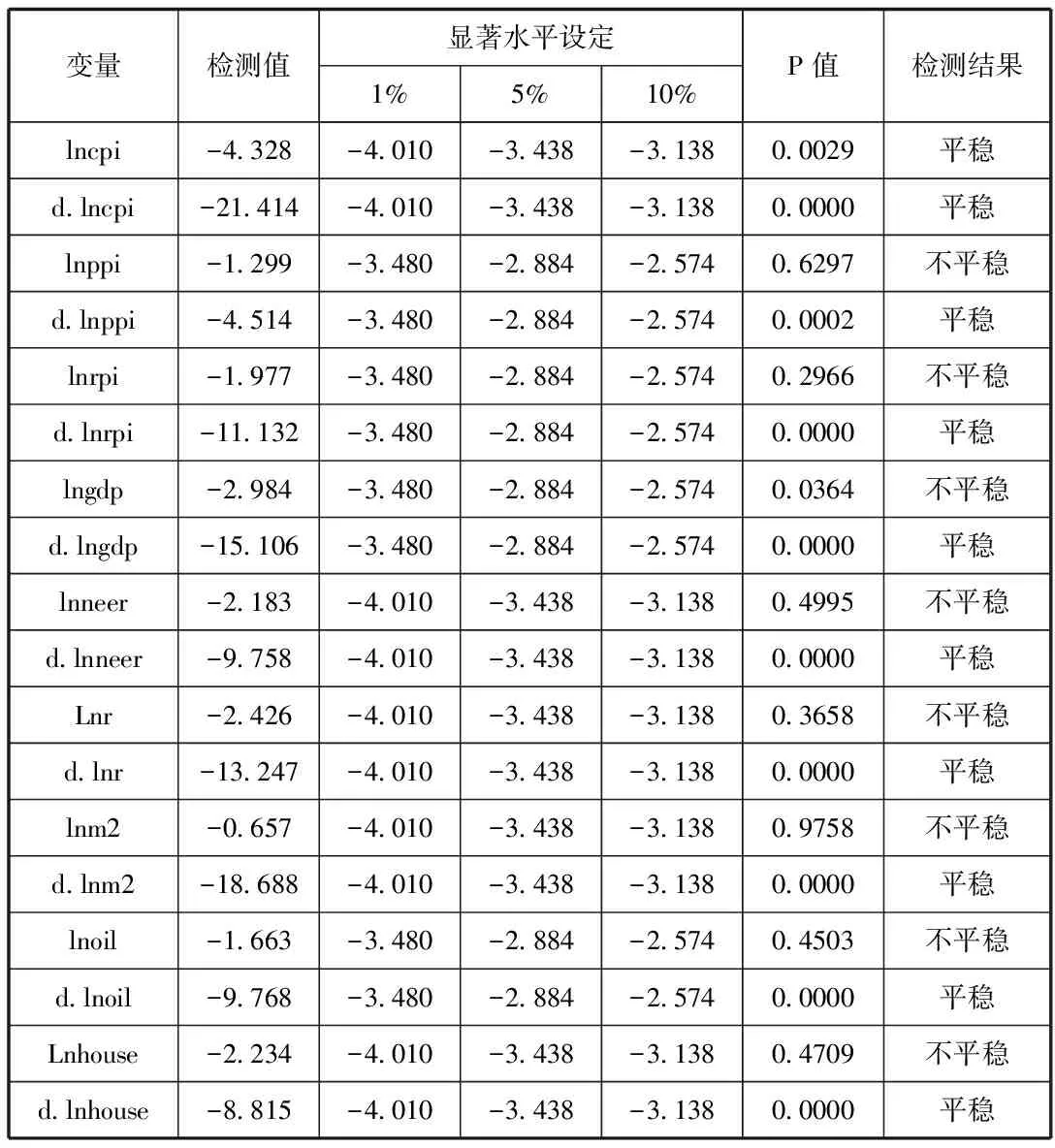

进行回归分析之前,需对数据进行单位根检验,避免伪回归。采用ADF检验法进行单位根检验,检验结果如表1所示。结果显示所有变量都是非平稳的,一阶差分后在1%的显著水平下是平稳的,即所有变量均为一阶单整序列。

表1 ADF单位根检验结果

注:d. 表示一阶差分形式。

(二)协整检验

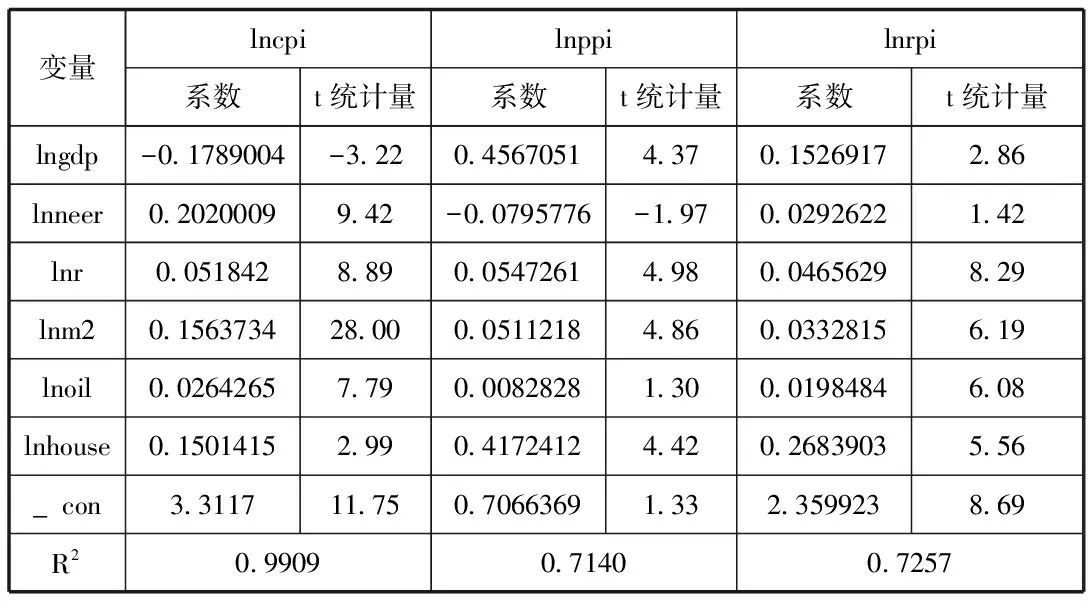

使用E-G两步法进行协整检验,检验变量之间长期协整关系。分别做变量lncpi、lnpppi、lnrpi对lngdp、lnneer、lnm2、lnr、lnoil、lnhouse进行回归分析,结果见表2;对上述回归结果的残差分别进行ADF检验,检验值分别为-4.912、-2.684、-4.354,且均在1%的显著水平下显著,表明残差不存在单位根,为平稳序列,模型设计理想。根据回归结果,三大指数与各解释变量呈现长期协整关系。

表2 人民币汇率同价格指数的回归分析结果

(三)格兰杰因果检验

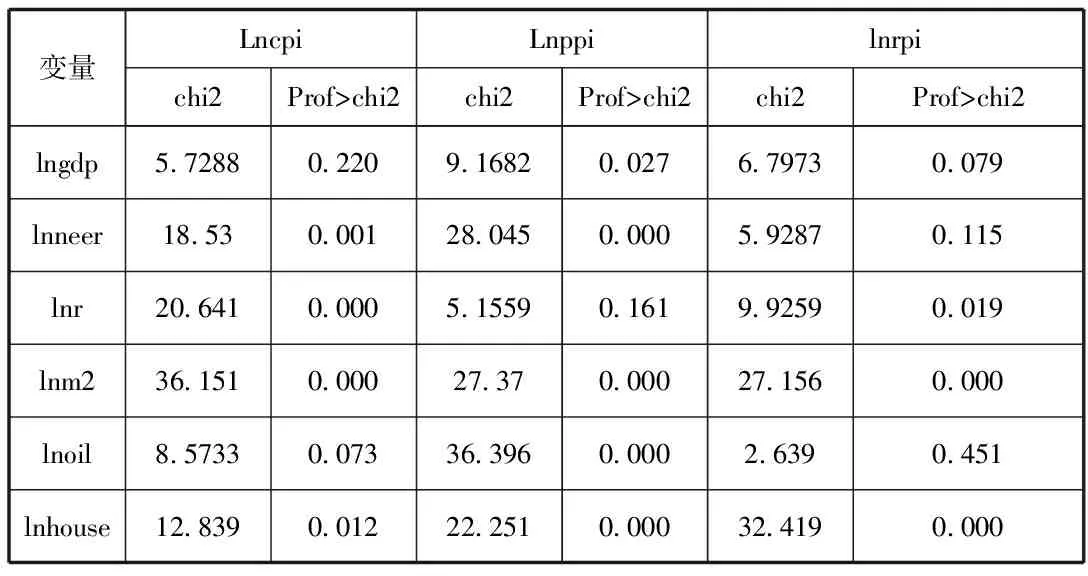

根据协整检验,变量间存在长期协整关系,进一步采用Granger检验变量之间的因果关系。根据AIC准则和SC准则,确定模型⑴、⑵、⑶最优滞后阶数分别为4阶、3阶、3阶,对各变量进行Granger检验。结果如表3所示。

表3 Granger因果检验结果

结果显示,lnneer、lnr、lnm2、lnoil、lnhouse都是lncpi的原因;lngdp、lnneer、lnm2、lnoil、lnhouse都是lnppi的原因;lngdp、lnr、lnm2、lnhouse都是lnrpi的原因。

(四)脉冲响应分析

在完成对VAR模型模拟后,引入脉冲响应函数,更好的分析变量之间的动态关系。在进行脉冲响应分析之前,对VAR模型的稳定性进行检验。检验结果显示方程所有特征值均落于单位圆内,模型稳定。

在模型稳定的基础上,考察lnneer单位变动对lncpi、lnppi、lnrpi的冲击影响。对于lnneer单位冲击,将lncpi、lnppi、lnrpi反应期间设置为40期。根据三大指数的脉冲响应函数,对于人民币名义有效汇率指数的波动,短期内消费者价格指数向上升后下降,波动频繁,并在10期之后趋于平稳;生产者价格指数与生产者价格指数短期内缓慢下降,在10期达到低估后缓慢上升,在20期之后趋于平稳。三大指数的累计脉冲响应函数表明短期内人民币有效汇率指数的变动对于三大指数的冲击较为明显,三大指数均呈现出反向变动的特点,并且生产者价格指数与零售价格指数变动较为显著。

四、结论

本文基于2001年1月-2016年12月月度数据,运用E-G两步法、格兰杰因果检验以及脉冲响应函数,分析人民币汇率变动与国内物价的变动关系,结论如下:

1.长期而言,消费者价格指数、生产者价格指数、零售价格指数分别与工业增加值、人民币名义有效汇率指数、人民币存款率、广义货币供给量、国际原油价格以及国房景气指数是协整的。人民币汇率变动对消费者价格指数影响较为显著,对生产者价格指数、零售价格指数影响较小;同时消费者价格指数、零售价格指数与人民币汇率正相关,生产者价格指数表现出负相关。

2.短期而言,国内物价对于人民币汇率变动较为敏感,三大指数呈现出较为显著的变化。其中,对于人民币汇率短期波动,消费者物价指数波动频繁,并在10期之后趋于稳定;相较于消费者价格指数,生产者价格指数与零售价格指数表现出相似的变动趋势,表现出先减后增再平稳的平滑变动趋势。

[1]陈六傅,刘厚俊.人民币汇率的价格传递效应——基于VAR模型的实证分析[J].金融研究,2007(04)

[2]施建淮,傅雄广与许伟,人民币汇率变动对我国价格水平的传递[J].经济研究,2008(07):第52-64页.

[3]冼国明与石庆芳,人民币汇率波动对中国物价水平的影响——汇率制度变迁视角[J].财贸研究, 2014(04):第130-138页.

[4]苏菡,论国内物价水平与人民币汇率波动[J].经济研究导刊,2016(26):第94-98页.

[5]ITOTakatoshi,SASAKIN.Yuri,SATOKiyotaka,Pass-ThroughofExchangeRateChangesandMacroeconomicShockstoDomesticInflationinEastAsianCountries[J], 2005,RIETIDiscussionPaperSeries05-E-020