中国上市公司监事会特征对企业税收规避的影响

2017-08-16熊钟晗

熊钟晗

(深圳大学经济学院 广东 深圳 518000)

中国上市公司监事会特征对企业税收规避的影响

熊钟晗

(深圳大学经济学院 广东 深圳 518000)

本文结合监事会的各项特征,将监事会对企业税收规避的影响进行了实证分析。研究发现,监事会对企业税收规避的程度具有一定的影响:监事会规模越大,监事会成员未领取薪酬的比率越高,监督能力越强,企业进行税收规避的程度越低。而监事会的持股比例对企业税收规避有不显著的正相关关系。本文研究结果表明,在我国作为公司治理重要组成部分的监事会对降低企业税收规避程度起到一定作用,但作用有限。

公司治理;监事会特征;税收规避

一、引言

目前,学术界对公司治理的研究主要集中在股权结构、董事会特征等方面。监事会虽然作为公司治理结构中的重要组成部分,但并未得到实证研究的重视。

由于以英美为代表的公司治理结构中没有设置监事会,因此国外学者对于监事会特征与企业税收规避之间的关系问题研究尚少。基于我国资本市场环境,国内学者对监事会的效率进行了研究,但大多数研究集中在监事会与公司治理、公司业绩以及外部审计的关系上。监事会是我国公司治理结构中的重要环节,特别是2006年新的《公司法》强化了监事会的作用,目的是进一步完善公司治理,提高信息披露质量。

在此,笔者以上海证券交易所(以下简称上交所)和深圳证券交易所(以下简称深交所)上市的全部A股公司为研究对象,以2015年为时间窗,研究我国上市公司监事会特征与企业税收规避之间的关系,进而为我国监事会治理效果的讨论提供相应的理论指导和证据支持。

二、文献综述与研究假设

在国外,公司治理研究中,针对怎样建立健全股东大会、董事会对管理层监督的讨论较多,关注如何有效发挥监事会对管理层监督,特别是对监事会治理效果的实证检验的文献却很少,这与英美国家没有设置监事会有关。既有的对监事会治理效果的研究则更多是从制度层面上,缺乏实证的检验。关于监事会特征与企业避税之间的实证分析研究更是少之甚少,以下分别对监事会特征与企业避税研究主题的相关成果加以回顾。

(一)监事会特征

赵西卜,徐爱莉(2013)的经验分析表明:我国的董、监事会制度在监督公司财务方面发挥了一定作用,其中董、监事会会议频率,持股董、监事的数量和比例、独立董事数量和监事会规模等与公司会计信息质量呈显著相关;而董事会规模因素、灰色监事、名誉监事等却未对公司会计信息质量的改善产生影响。

(二)企业避税

通过合理的税收规避安排降低企业税收负担是企业追求价值最大化的重要路径之一。早期关于企业避税行为的研究主要集中于探讨该行为的影响因素,此后的研究从公司治理的多维视角展开。

在企业避税方面,理论研究与经验证据均表明,税收征管体系的治理效应能有效降低企业激进的避税行为(Atwood等,2012;张玲,朱婷婷,2015)。总体来看,良好的公司内、外部治理有助于抑制企业的避税行为。在我国,以往的研究表明企业存在利用税收优惠(刘行、叶康涛,2013),盈余管理(李增福、董志强和连玉君,2011;),关联交易(黄蓉、易阳和宋顺林,2013)等方式进行税收规避的行为。这表明,在我国现阶段的税收环境下,企业普遍存在降低税收负担的强烈动机。

(三)研究假设

本文将研究视角聚焦到监事会制度对于企业税收规避风险的作用机制。研究监事会特征对企业税收规避程度的监督作用。

监事会特征是指能对监事会进行数量描述的变量。本文根据国内外学者的研究成果,采用监事会规模、监事会成员是否持股、监事会成员未领取薪酬比率这三个指标来量化监事会特征。

我国的《公司法》对上市公司中的监事会规模做了最低的人数限制,监事会不得少于三人,在具体人数情况由公司的现实情况决定。上市公司是个规模庞大、关系复杂的利益集团,如果监事会没有达到一定的规模加上在我国监事会成员文化程度不高、具有财务方面专业知识和管理经验的监事不多,这样的监事会很难达到理想的监督职能。于是提出如下假设:

H1:监事会规模越大,监督能力越强,企业进行税收规避的程度越低。

从理论上看,监事会成员持股能够增强监事的归属感,使得监事把自己的利益更紧密与公司利益联系在一起,从而为公司的发展而更加积极工作,但从另一个角度而言,监事会成员为了达到自身的利益,可能会对企业税收规避行为“睁一只眼闭一只眼”,这会弱化其对公司税收规避的作用。Alchian和Demsets(1972)经过研究发现:公司为了提高对监事的积极性,给予监事会成员一定的股份,使得监事能够更勤勉的为公司工作。于是提出如下假设:

H2:监事会成员持股的企业表明企业进行税收规避的可能性加大。

监事会成员未领取薪酬的比率对监事会职能发挥的影响具有两面性。一方面,监事会成员如果领取了薪酬,代表了监事会的独立性就会下降,这样不利于监事会履行其监督职能。另一方面,监事会成员领取薪酬可以看成是一种激励手段,受到激励的监事会能起到更好的发挥监督职能。而笔者更倾向于第一种观点,于是提出如下假设:

H3:监事会成员未领取薪酬的比率越高,监督能力越强,企业进行税收规避的程度越低。

三、研究设计

(一)样本选择与数据来源

本文以2015年中国上交所和深交所全部A股上市公司的相关数据作为论文的研究样本,一共2824个样本观察值。本文在样本选取过程中剔除了以下几类公司的数据:(1)剔除金融行业上市公司。(2)剔除当期所得税费用小于等于零、实际税率等于零的公司。最终得到2040个有效样本观察值。以上数据均来源于CSMAR数据库,本文采用统计软件stata13.0和办公自动化软件EXCEL来进行数据处理。为消除极端值对回归分析的影响,对所有连续变量按1%分位数采用Winsorize的方法进行了处理。

(二)研究模型与变量定义

根据以上理论分析和提出的研究假设,构建监事会特征(分为监事会规模Spvboard、监事会成员是否持股Jsshare、监事会未领取薪酬比例Salary)与企业避税程度(TS)回归模型如下:

TSi,t=∂0+∂1Spvboardi,t+∂2Jssharei,t+∂3Salaryi,t+controls+εi,t

其中,TS度量的是企业避税程度,借鉴Desai和Dharmapala(2006,2009)李维安和徐业坤(2012)在研究中采取过的方法,本文采用会计——税收差异(TS)来度量企业避税程度。

但是这种方法没有考虑企业进行盈余管理时的情况,企业的盈余管理会改变应计利润而

影响其推算出的准确性,因而,Desai和Dharmapala(2009)做了相应的改进,形成了更加合理的度量方法:首先构建BTDi,t=β1TAi,t+εi,t的模型(其中BTDi,t为企业该年会计收益和应税收益的差异,TAi,t为=(净利润-经营活动产生的现金流量净额)/总资产,将BTDi,t和TAi,t进行回归,回归之后BTDi,t不能由TAi,t解释的部分即残差项εi,t便为税收规避的指标。εi,t越大,说明企业通过减少利润等手段进行避税的程度就越大。变量的具体定义如下表1所示:

表1 主要变量定义

四、实证检验结果

(一)描述性统计

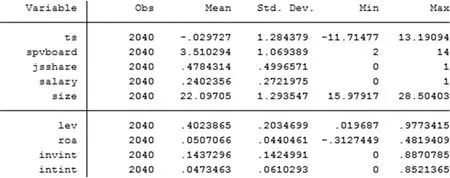

表2 描述性统计

从表2可以明显看出被解释变量企业的避税程度TS在2015年的平均值为-0.0297,最大值为13.191,最小值为-11.715,表明各个企业之间的避税程度有较大差异。从表2中可以明显的看出,在2015年监事会规模最大的有14人,规模最小的有2人,2015年监事会的平均规模为3.5人,标准差为1.284,从离散程度来讲,监事会的规模较为集中;从监事会成员持股比例来看,2015年中国全部A股上市公司的监事会的成员的持股比例平均为47.84%,从监事会的整体角度来看,监事会成员持有上市公司的股权比例较低;从监事会成员未领取薪酬的平均值来看,监事会成员未领取薪酬的比例为24%左右,标准差为0.2722。整体上来看,监事会成员未领取薪酬的比例不高,大部分监事会成员在上市公司领取薪酬。

(二)回归分析

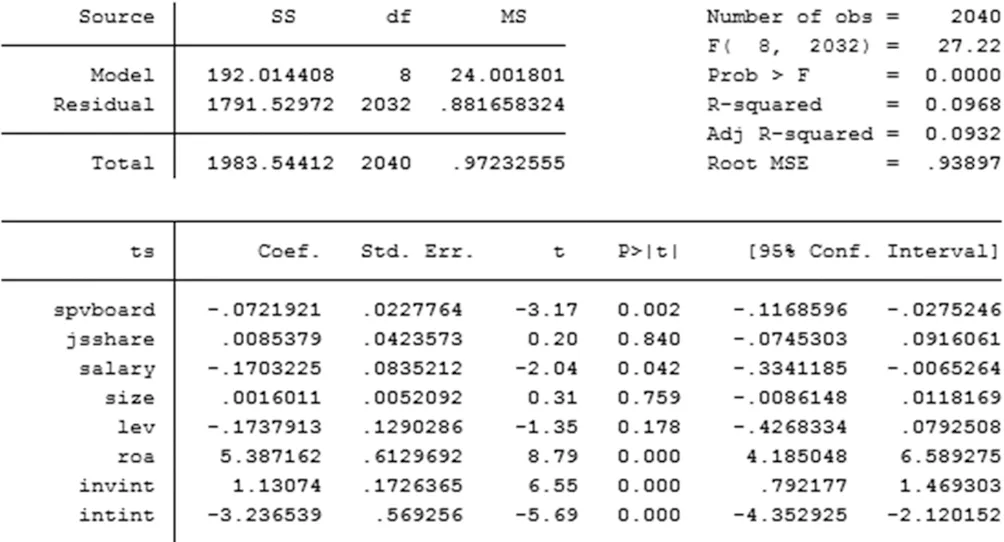

(1)对假设1的实证检验。表3报告了实证模型的OLS多元回归结果,结果发现监事会规模(spvboard)的系数为-0.0722,与企业避税水平TS在1%的水平下显著为负,说明监事会规模越大,监督能力越强,企业将进行税收规避的程度越低。结果验证了假设1。

(2)对假设2的实证检验。表3结果显示监事会监事会成员持股(jsshare)的系数为正,表明监事会监事会成员持股的企业进行税收规避的可能性会加大,但是不显著,说明监事会成员是否持股对企业是否进行税收规避无绝对性影响。结果不完全支持假设2。

(3)对假设3的实证检验。表3结果显示监事会成员未领取薪酬的比率(salary)的系数为-0.17,与企业避税水平TS在5%的水平下显著为负,说明监事会成员未领取薪酬的比率越高,监督能力越强,企业将进行税收规避的程度越低。结果验证了假设3。

表3 OLS回归结果

对于控制变量,从表3可以看出资产收益率、存货密集度与企业避税水平在1%的水平下显著为正,说明公司平均每单位资产可以创造的净利润越高,企业将进行税收规避的可能性越高,此外,企业对存货进行的投资越高,企业将进行税收规避的可能性也会越高。但是无形资产密集度与企业避税程度在1%的水平下显著为负,说明企业对无形资产的投资越高,企业将进行税收规避的可能性会越低。无形资产包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。无形资产的增值保值功能比存货强,如果企业对无形资产的投资越高,就会提升企业的创新能力和赢利能力,企业资源的利用状况和利用效率、效果以及企业的可持续发展潜力等,说明相对于大量投资存货,对无形资产进行较多投资的企业表明其税收规避的可能性会相对较低。

五、结论

在公司治理过程中,监事会起着监督与制衡董事会和管理层的作用,是公司治理结构的重要组成部分,无论是监事会的规模结构,还是监事会成员的专业素质,都影响着公司治理的效率。本文回顾和总结了国内外有关监事会特征与企业税收规避之间关系的理论和实证研究,然后从监事会规模、监事会成员是否持股、监事会成员中未领取薪酬比率3个方面研究其对企业税收规避的影响,并构建了Logistic模型,经过理论和实证分析后得出了如下的结论:

1、监事会规模与企业避税程度负相关,说明监事会规模越大,监督能力越强,企业进行税收规避的程度越低。笔者提出的建议是适当提高监事会规模。特别是把那些具有丰富管理经验和财务知识的人员吸收到监事会中,这样可以弥补监事间的知识不足带来的不便,也可以为董事会提供更多角度的监督与决策咨询,提高公司治理的效率。同时,规模较大的监事会有利于吸收更多的不同的意见,这样便可以减少经营风险。

2、监事会成员未领取薪酬的比率与企业避税程度负相关,说明监事会成员未领取薪酬的比率越高,监督能力越强,企业进行税收规避的程度越低。因此笔者建议监事会成员要具备一定的独立性,应该进一步提高监事会运行效率,提高监事会成员的专业素质,优化监事会的结构和规模。

3、在我国,监事会的监督力度不够,上市公司监事会影响力弱化,而董事会却在很大程度上影响着公司治理的好坏。董事会的强势地位使得监事会独立性缺失。我国应该改善上市公司监事会特征,适当扩大规模,改善结构,提高监事会成员持股比例和会议效果,从而提高我国上市公司的会计信息质量。

本文的创新点在于当下学术界对公司治理与信息披露质量关系的研究主要集中在股权结构、董事会特征等方面。监事会虽然作为公司治理结构中的重要组成部分,但并未得到实证研究的重视。此外国内学者对监事会的研究大多集中在监事会与公司治理、公司业绩以及外部审计的关系上,将监事会特征与企业避税程度相结合的研究十分缺乏,本文为监事会的研究提供了一个新的视角,并对改善监事会治理提出了一些可行性建议。

[1]李维安,徐业坤.政治身份的避税效应[J].金融研究,2013,03:114-129.

[2]赵西卜,徐爱莉.产权性质、监事会特征与信息披露质量——来自深交所的经验数据[J].兰州学刊,2013,11:85-93.

[3]李成,吴育辉,胡文骏.董事会内部联结、税收规避与企业价值[J].会计研究,2016,07:50-57+97.

[4]胡明晖.董事会特征、监事会特征对会计信息披露质量的影响[D].云南财经大学,2011.

[5]曹新渝.高管个人特征对企业避税行为的影响研究[D].石家庄铁道大学,2015.

[6]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013,06:47-53+96.

[7]李兆坤.上市公司监事会特征与会计信息质量的相关性研究[D].哈尔滨理工大学,2014.

[8]Desai M A,Dharmapala D.Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics,2006,79(1): 145-179.

熊钟晗(1993-),女,汉族,江西赣州人,会计学硕士,深圳大学经济学院会计学专业,研究方向:审计。