生物基产品发展现状及前景分析

2017-08-16于建荣王跃毛开云

于建荣,王跃,毛开云

中国科学院上海生命科学信息中心,上海 200031

生物基产品发展现状及前景分析

于建荣,王跃,毛开云

中国科学院上海生命科学信息中心,上海 200031

在全球石化资源日益匮乏、全球气候变暖等环境问题不断加剧的情况下,生物基产品以开发、利用可再生资源为基础,发展可持续、可再生且环保的“绿色经济”,日益受到人们的关注。一方面,各国政府相继出台政策和计划,鼓励和刺激大型化工集团斥巨资投入以生物基产品为代表的生物经济;另一方面,基因组学、蛋白质组学、微生物组学以及合成生物学等科学技术的进步,促进了生物基产品的发展。从产业的角度,分析了目前全球主要生物基产品的市场现状、主要研发企业、生产状况等,并对其前景进行了分析。

生物基产品;市场现状;前景分析

生物基产品,也称生物基材料,广义上包括任何利用生物质制备的工业产品及原料,包括纸张、木材和皮革等。目前,通常对生物基产品的定义是指利用谷物、豆科、秸秆、竹木粉等可再生生物质为原料制造的新型材料和化学品等[1]。

传统化工产业将原油分解成各种化学成分,这些成分进一步被提炼为运输燃料(如汽油和柴油)、工业化学品(如润滑油)及各种化学中间体。而生物作物提炼厂利用糖类和生物质为原料也可以实现同样的目的。这些生物基原料被提炼成各种化学媒介,然后被用来生产一系列的消费产品。其中许多产品可以直接代替由传统石化加工的产品或作为其升级版。

生物基产品以天然材料取代传统化石原料,减少了开采和提炼化石原料所需的能源;同时,天然原料一般都较容易在天然环境下分解,所以生物基产品也是较为环保的替代品。生物基产品的规模化发展与应用,将降低目前传统化工产业对化石资源的依赖,有利于环境改善与经济协调发展,对于加快培育战略性新兴产业、促进我国石油化工材料转型升级、推动绿色经济增长、促进农工融合与城镇化建设具有重大意义[2]。

1 全球生物基产品发展总体态势

近年来,全球面临着工业化持续发展而自然资源相对匮乏的矛盾,积极发展生物基经济成为世界各国的必然选择。目前,各国政府都充分认识到发展生物基产品在有效利用生物质资源、节能减排和保护环境方面的作用,并积极采取相关措施。

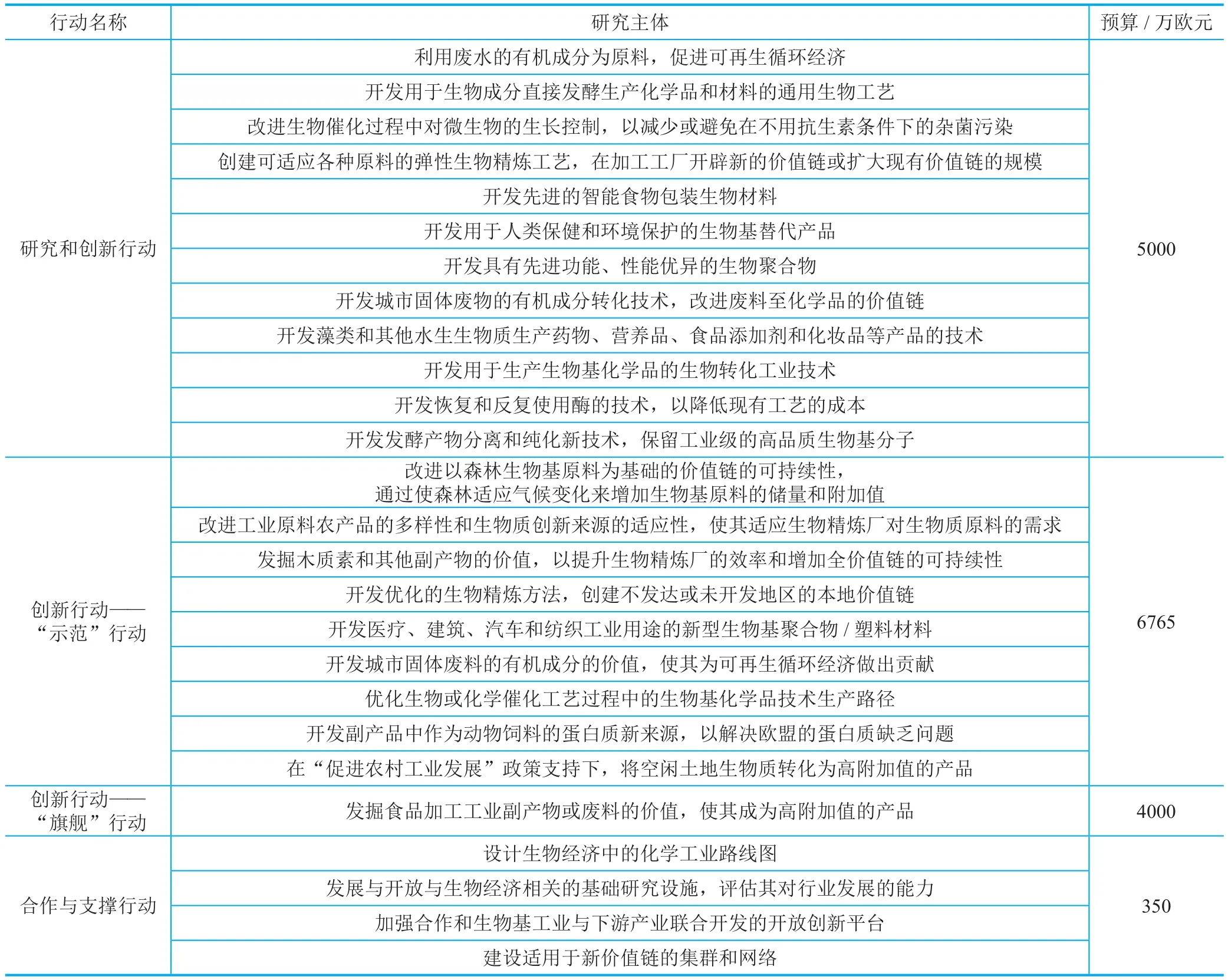

欧盟致力于在解决粮食和能源需求的同时,促进资源高效可持续利用,并开展了多项与此相关的研究和计划。如2010年欧盟委员会公布“欧盟2020战略”,其中“创新型联盟”和“自然资源有效利用”两大计划对生物基产品的发展制定了具体的目标,决定继续加强生物基产品研发投入和市场开发,联合企业伙伴投入巨资促进生物基产业发展,积极推动欧盟生物经济转型升级;2013年7月,欧盟委员会提出“BRIDGE”(Biobased and Renewable Industries for Development and Growth in Europe,推动欧洲发展与增长的生物基可再生产业)战略计划,提出在2014~2020年投入38亿欧元以加速生物基产品的市场化进程;2014年,欧盟委员会发布了《工业现状,欧盟工业政策分类概述与执行实施》工作文件,对欧盟的农业食品工业、制药行业、生物基产品行业等18个产业的现状、面临挑战和发展策略进行了系统分析,并着重强调了生物基产品行业的标准和风险普及的重要性,正式确定生物基产品行业地位。2016年1月,由欧盟与欧洲生物基产业联盟(Bio-based Industries Consortium,BIC) 共同资助的“欧洲联合生物基产业发展计划”(Bio-based Industries Joint Undertaking,BBI JU)在线发布了2016年度工作计划和预算[3],具体列出了2016年研究领域细节和创新行动的优先项目,以及相关管理活动等费用的预算(表1)。

美国2012年提出的“国家生物经济蓝图”中,将发展生物基产品作为发展生物经济的主要内容之一[4]。2016年,美国农业部(USDA)发布的报告指出[5],2014年生物基产品行业为美国经济贡献了3930亿美元和422万个就业岗位。2013~2014年,该行业新增就业岗位22万个,新增产值240亿美元。该报告是USDA生物优先计划(BioPreferred Program)委托完成的第二份美国生物基产品行业经济影响分析报告,分析了2014年生物基产品行业在国家和各州层面创收和增加就业的情况。

我国科学技术部在2012年5月发布《生物基材料产业科技发展“十二五”专项规划》,明确提出了在相关技术、产业、标准、平台、人才以及企业发展方面的目标;2017年,由国家发展和改革委员会正式发布的《“十三五”生物产业发展规划》中也专门提及推动生物基产品制造的规模化应用,并提出提高生物基产品的经济性和市场竞争力。

市场方面,麦肯锡预测,到2020年,全球生物基产品的销售额将达到3750亿~4410亿美元,年复合增长率达到8%,将占化学品市场(34 010亿美元)的11%;至2020年,全球生物燃料和植物提取物的销售额仍占生物基产品预测销售额的一半以上,新的生物聚合物、可再生化学品、生物药等环境友好材料与生物燃料一样将以较快的增长率增长。

表1 2016年BBI JU计划实施的研发行动主题及预算

2 典型生物基产品商业化现状

2.1 生物基塑料

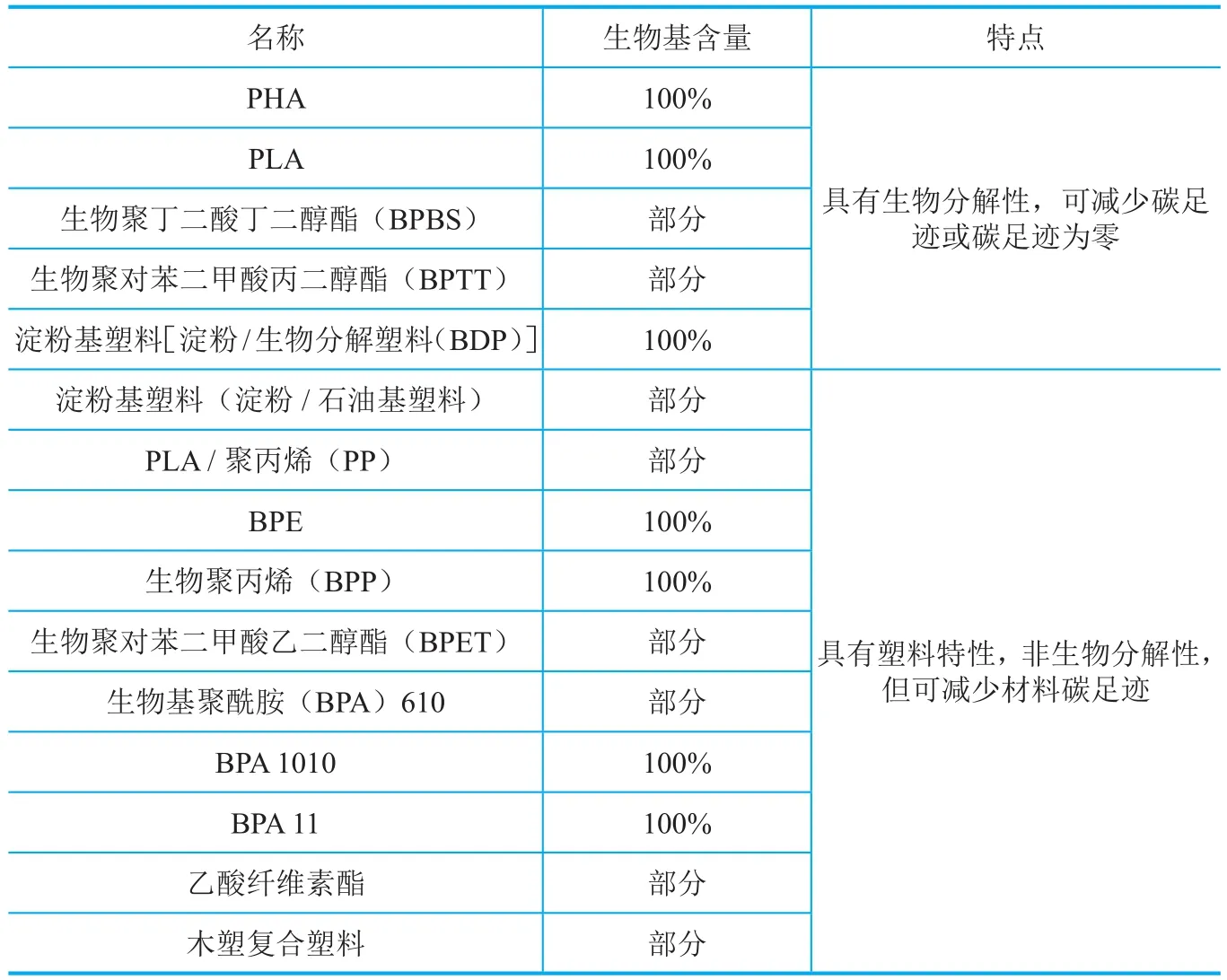

生物基塑料(biobased plastics,BBP)是一类商品的总称,是指利用可再生的生物质资源加工生产的高分子聚合物及其制品,包括生物基合成材料、生物基再生纤维等。按照降解性能可以将其分为两类,即生物降解生物基塑料以及非生物降解生物基塑料[6]。生物降解生物基塑料包括聚羟基烷酸酯(PHA)、聚乳酸(PLA)、二氧化碳共聚物、二元酸二元醇共聚酯[包括聚丁二酸丁二醇酯(PBS)、聚对苯二甲酸-己二酸丁二醇酯(PBAT)等]、聚乙烯醇(PVA)等,非生物降解生物基塑料包括生物聚乙烯(BPE)、聚酰胺(PA)等多个品种(表2)。

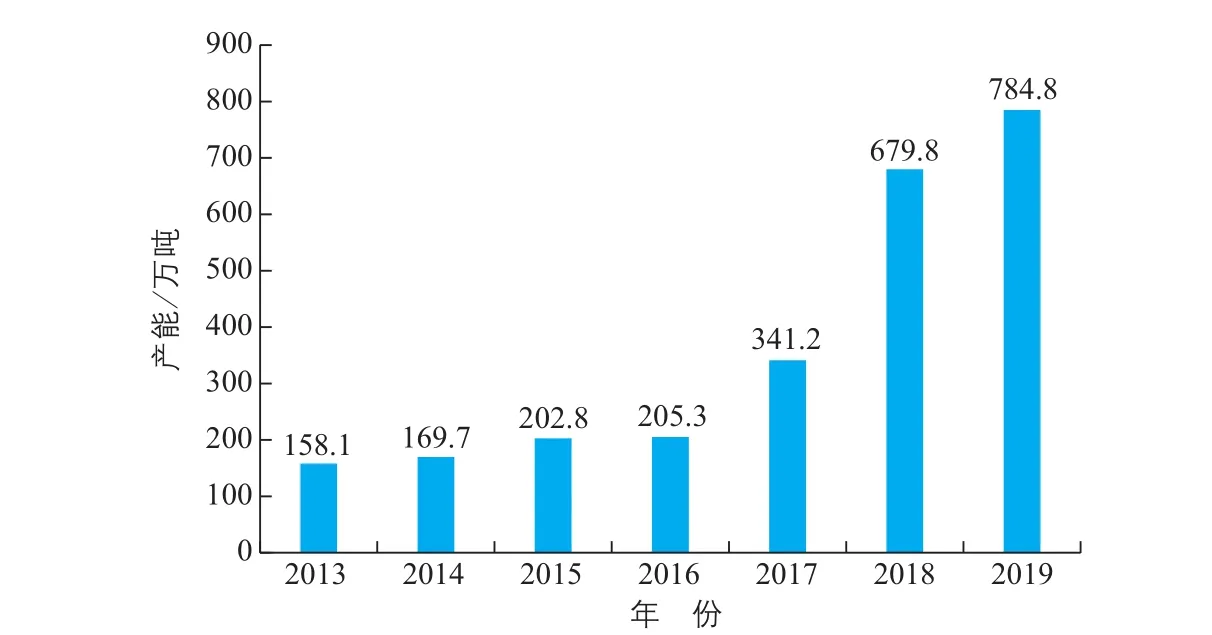

目前,BBP在全球处于由初级发展向商业化规模发展的转型阶段。美国塑料工业协会(The Plastic Industry Trade Association,SPI)2016年的报告显示,全球BBP需求量从2009年开始一直保持着高速增长趋势[7]。据欧洲塑料新闻(Plastics News Europe)报道,2013年全球BBP产能158.1万吨,2014年产能169.7万吨,预计到2019年产能将达到784.8万吨(图1)[8]。

从生物基塑料的原料来看,总体上,BPET是生物基塑料的主要原材料,欧洲塑料协会预计其占比将从2014年的35.4%增长到2019年的76.5%。与之相应的,由于BPET的强劲的增长趋势,预计生物基非生物降解材料市场同样将呈现较强的增长趋势(图2)。如可口可乐、海因茨、福特汽车、耐克和宝洁等公司均签署了植物PET技术合作协议(the Plant PET Technology Collaborative,PTC),旨在开发和使用100%的BPET[9]。由此可见,未来BPET市场将迎来持续的增长。

目前,从技术研究及产业化进程来看,我国主要还是以生物降解塑料为主,包括PLA、PHA、二氧化碳共聚物、PBS、聚丁二酸-己二酸丁二醇酯(PBSA)、PBAT、BPA等聚合物以及淀粉基塑料。

表2 典型的生物基塑料

图1 全球生物基塑料产能数据(及预测)

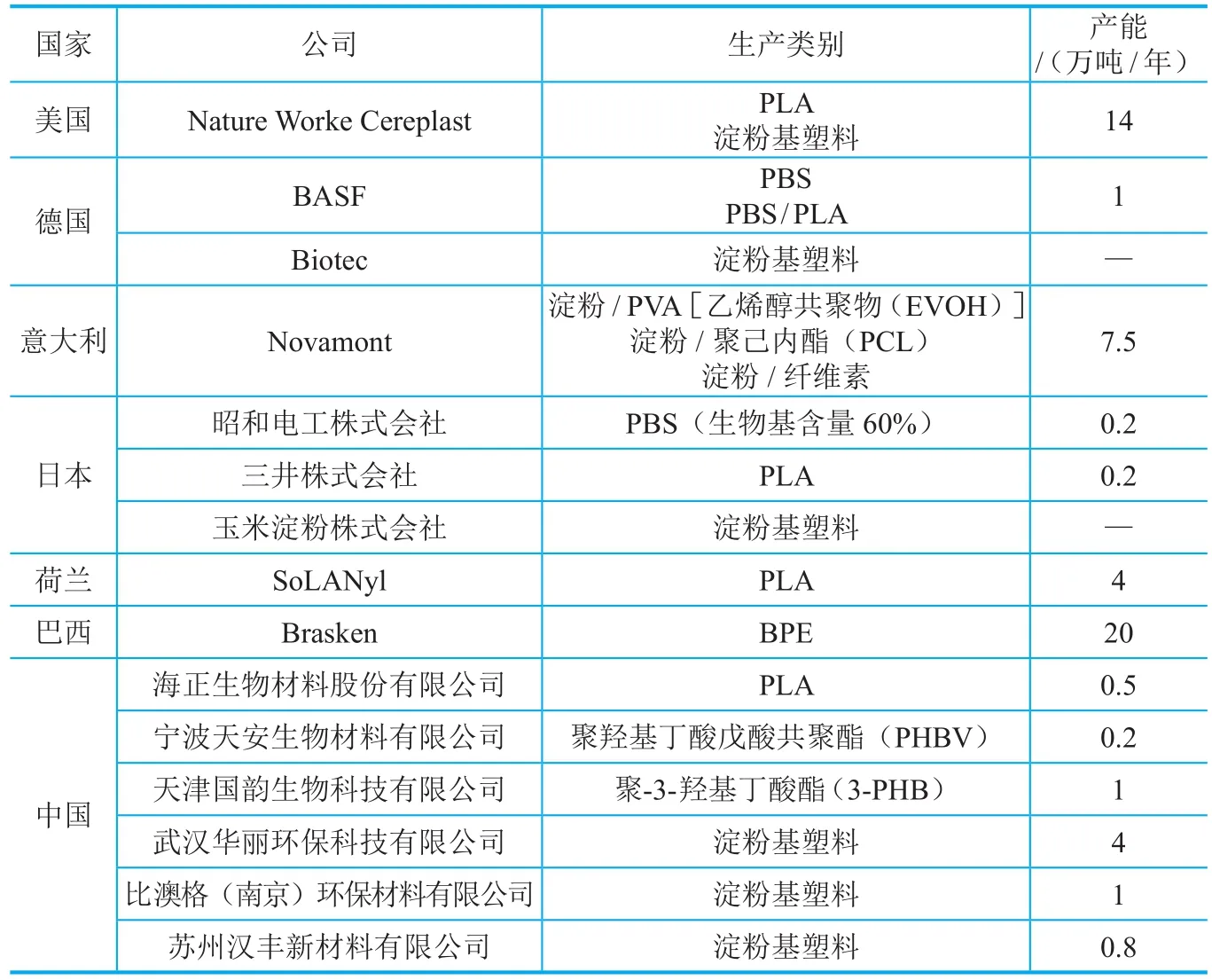

国内外BBP主要生产厂家及产能情况见表3、图2。

2.2 生物基化学品

相对于传统化学品,生物基化学品的优势在于以可再生的生物质资源替代化石原料等不可再生资源,摆脱了对化石原料的依赖,同时由于其具有加工技术绿色低碳、加工流程短、投资少、成本低且不污染环境等优势,已成为未来化学品市场发展的主要趋势[10]。据USDA的研究报告,到2025年,生物基化学品将占据22%的全球化学品市场,生物基化学品的产值将超过5000亿美元/年,由其创造的工作机会将达到237 000个[5]。

目前,全球主要的生物基化学品包括乳酸、琥珀酸、丙二醇、1,4-丁二醇、1,3-丁二烯、乳酸乙酯、脂肪醇、糠醛、甘油、异戊二烯、1,3-丙二醇、对二甲苯等。此外,还包括己二酸、丙烯酸和呋喃-2,5-二羧酸在内的新兴产品[11]。

表3 2011年国内外主要BBP生产公司概况

2.2.1 生物基乳酸

乳酸是自然界中最广泛存在的羟基酸,其广泛存在于许多食物和天然微生物的发酵产品中,如泡菜、酸奶、酵母面包中。乳酸的工业化生产主要通过化学合成法或者微生物发酵法,目前绝大多数企业采用生物法制造,即利用细菌进行糖的厌氧发酵生产乳酸。乳酸一般以两种立体异构体存在,即左旋乳酸(L-乳酸)和右旋乳酸(D-乳酸)。乳酸已被用于食品、医药和其他领域,目前国内企业生产的乳酸的光学纯度一般在97%以下,尚不能直接用于合成高分子的聚乳酸材料,用于合成聚乳酸的乳酸光学纯度要求在99.5%以上。

图2 2014年及2019年(预测)全球BBP原料分布

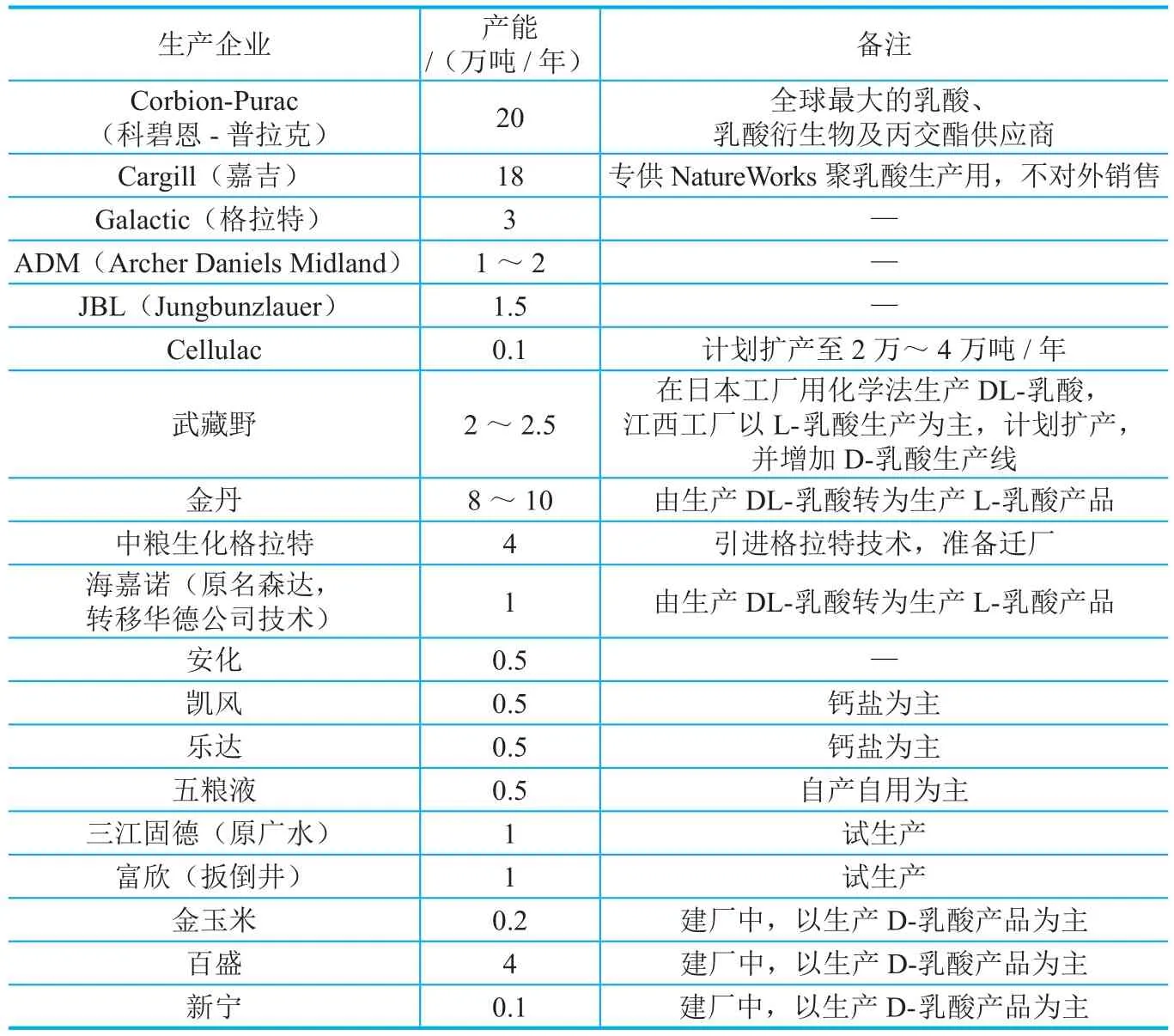

表4列举了全球主要的乳酸生产厂商及其产能情况[12]。由表4可见,科碧恩-普拉克是全球最大的乳酸及其衍生物供应商,其年产能达到了20万吨。美国嘉吉公司仅次于科碧恩-普拉克,年产能达到18万吨,但其产品专供NatureWorks聚乳酸生产用,不对外销售。此外,美国发酵厂商ADM、法国JBL以及日本的武藏野等均为全球主要的乳酸生产厂商,其产能均已达到数万吨。

表4 2014年国内外主要乳酸生产企业及其产能

国内乳酸厂商中,河南金丹是产能最大的乳酸生产企业,其年产能达到8万~10万吨。中粮生化格拉特的年产能已达到4万吨。江苏海嘉诺沿用原华德公司技术,并逐渐从生产DL-乳酸转向生产L-乳酸产品,年产能达到1万吨左右。此外,湖南安化、湖北凯风、河南乐达以及五粮液等年产能均能达到5000吨左右。值得一提的是,目前国内生产的乳酸多以L-乳酸为主,L-乳酸合成得到的PLLA一般不耐热,需改性,而由D-乳酸合成得到的PDLA则可以耐热。因此,目前国内新建的金玉米、百盛、新宁等厂商均以生产D-乳酸产品为主。

2.2.2 生物基琥珀酸

生物基琥珀酸又称丁二酸,是优秀的“C4平台化合物”,同时也是许多高附加值化合物的前体化合物,如PBS、聚丁二酸己二醇酯(PHS)等[13],可应用于食品、化学、医药工业及其他领域。

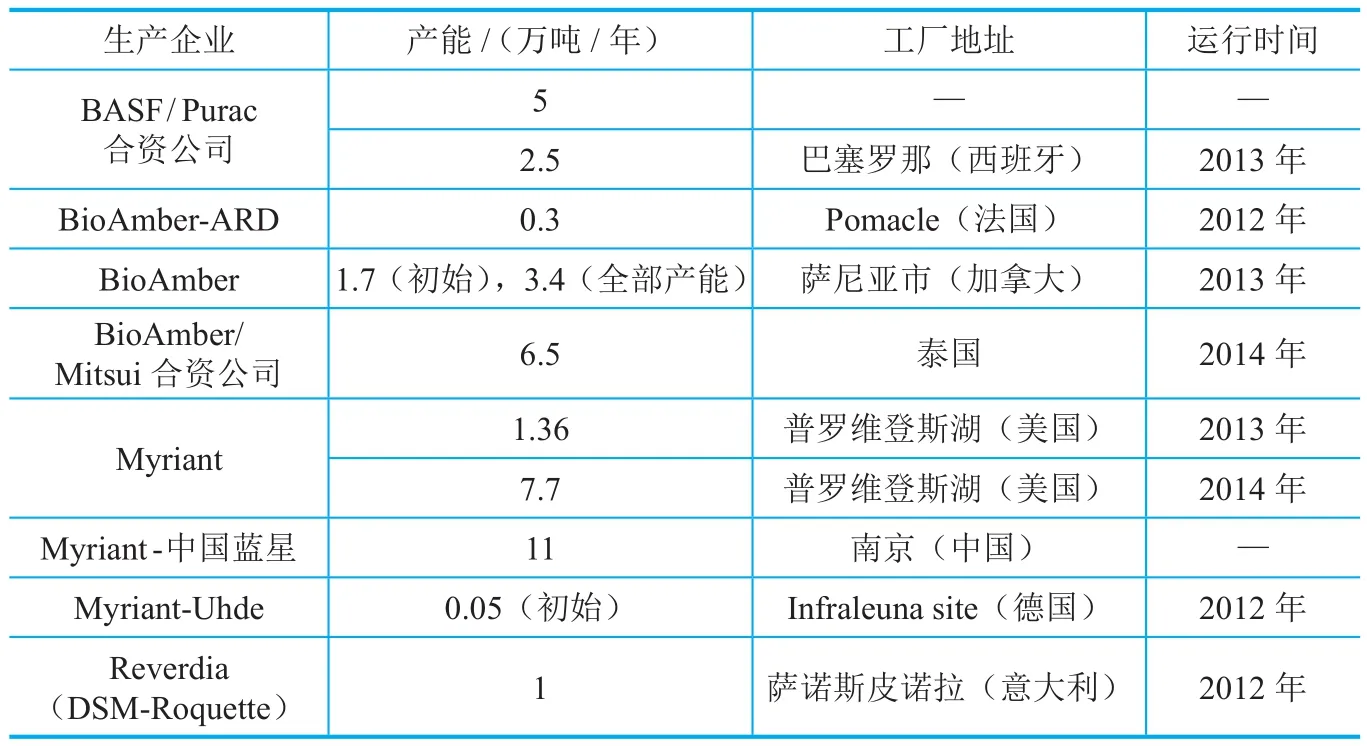

法国BioAmber公司于2013年在萨尼亚(Sarnia)建成了世界第一套商业化规模生物基琥珀酸装置,并实现商业化生产。其初始产能为1.7万吨/年,2014年扩建,实现产能翻番。此外,帝斯曼(DSM)、巴斯夫(BASF)、 麦里安(Myriant)等公司均已兴建了多个世界级规模的生物基琥珀酸生产工厂(表5)。

国内生物基琥珀酸的规模化生产尚处于起步阶段,生产企业、产能等均较少。目前我国已有的琥珀酸生产企业10余家,但大部分以石油基为原料,且生产规模较小,单线年产能仅为1000吨左右[10]。 2013年,扬子石化公司1000吨/年生物发酵法制丁二酸中试装置建成中交,其依托扬子石化现有装置及公用工程配套设施,采用中国石化与高校科研单位共同开发的生物发酵法,以玉米和经过前端处理的植物秸秆为原料,通过生物发酵法合成琥珀酸产品,装置设计产能为1000吨/年,年工作日300天,年生产时数7200小时[14]。

表5 2015年生物基琥珀酸主要生产企业及其产能

2.3 生物基纤维

生物基纤维,是生物基材料的一个大的应用方向,也是我国战略新兴材料产业的重要组成部分,具有绿色、环保、可持续性发展以及生物降解等优良特性,有助于解决当前经济社会发展所面临的严重资源和能源短缺以及环境污染等问题,同时也能满足消费者日益提高的物质生活需要,增加供给侧供应,促进消费回流。

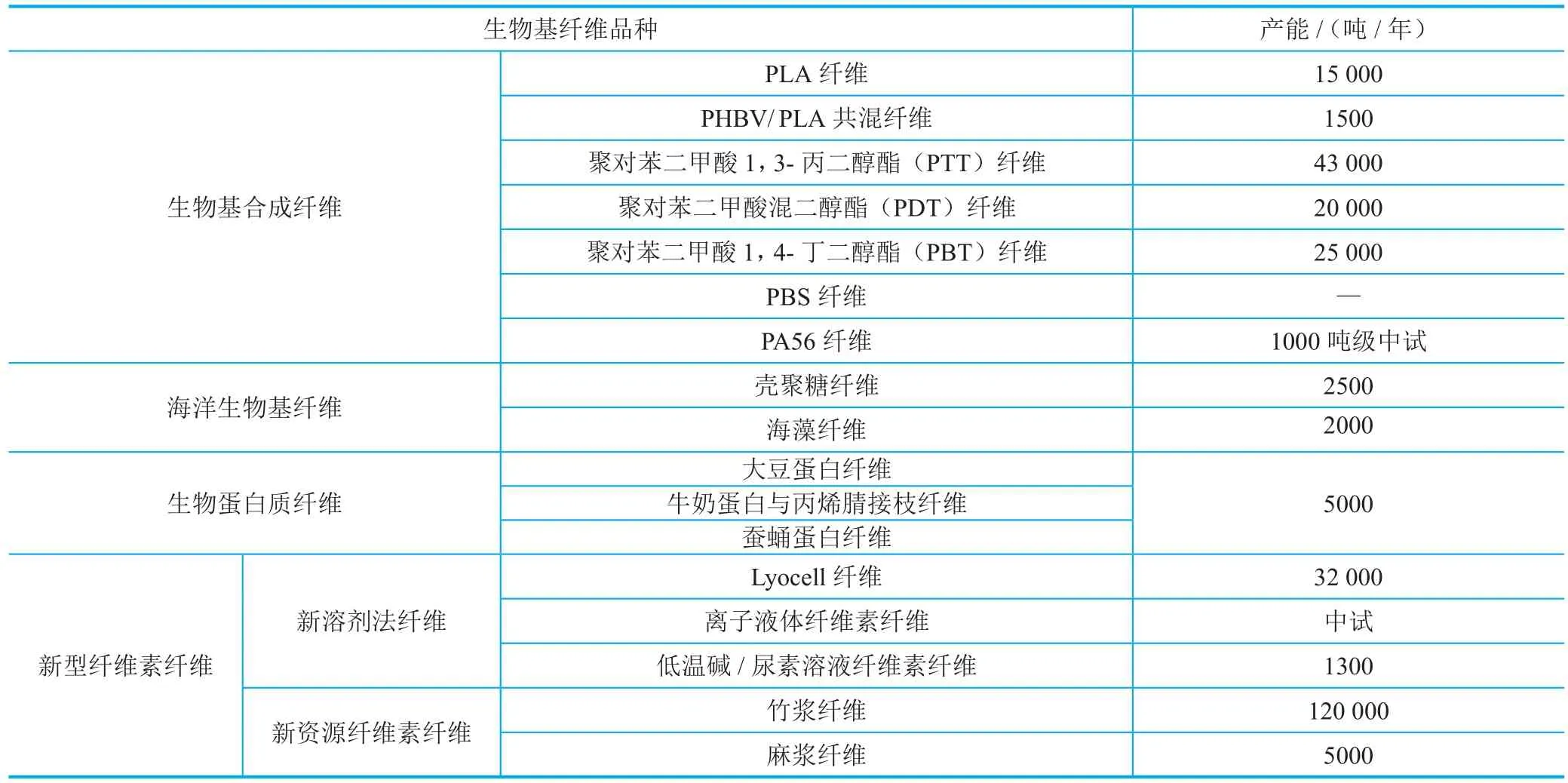

目前,生物基纤维按照原料来源以及纤维加工工艺的不同,可以分为生物基合成纤维、海洋生物基纤维、生物蛋白质纤维以及新型纤维素纤维[15](表6)。

2.3.1 生物基合成纤维

生物基合成纤维包括PLA纤维、PHBV/PLA共混纤维、PTT纤维、PBT纤维、PDT纤维、PBS纤维以及PA56纤维等。

目前,我国PLA纤维产能约1.5万吨/年,主要的生产企业分布在江苏、上海、河南等地。主要生产企业有上海同杰良生物材料有限公司、河南省龙都生物科技有限公司、恒天长江生物材料有限公司、海宁新能纺织有限公司和嘉兴昌新差别化纤维科技有限公司等。

PHBV/PLA共混纤维是通过熔融PHBV/PLA为主要成分而形成的新型合成纤维,具有良好的耐热性以及光泽和手感,主要用于纺织、医用材料、卫生防护等领域。目前我国的产能约1500吨/年,主要生产企业为宁波天安生物材料有限公司。

PTT纤维主要用于纺织领域,我国产能约4.3万吨/年,以江苏、上海、辽宁等为主要产地。盛虹集团旗下中鲈科技发展股份有限公司已实现了PTT聚合装置的产业化生产,设计产能为3万吨/年。由于PTT是由1,3-丙二醇(PDO)和精对苯二甲酸(PTA)缩聚制成的芳香族聚合物,而PDO世界上只有杜邦公司生产,且其PTT树脂指定供应,因此PTT纤维发展的瓶颈在于PDO供应链以及PTT聚酯合成技术和产业化。

PBT纤维和PDT纤维为近年来开发的新型生物基合成纤维,在我国,前者产能达到2.5万吨/年,主要产地集中在江苏,后者产能为2万吨/年,主要产地为福建、吉林。PBS纤维和PA56纤维均尚未完全产业化,PBS目前处于基础研究阶段,已有试验线建成,PA56则正在进行1000吨中试。

表6 我国生物基纤维品种分类及主要品种2015年产能

2.3.2 海洋生物基纤维

海洋生物基纤维包括壳聚糖纤维和海藻纤维,前者主要以虾蟹壳等为原料,后者则以海藻提纯的海藻酸盐为原料,两者均为我国完全自主知识产权,主要产地为山东、天津等,年产能达到约4500吨。目前在我国已建成拥有自主知识产权和自行设计的产业化生产线,主要生产企业分别有海斯摩尔生物科技有限公司和天津中盛生物工程有限公司,青岛康通海洋纤维有限公司和厦门百美特生物材料科技有限公司等。

2.3.3 新型纤维素纤维

新型纤维素纤维根据溶剂和原料的不同,可以分为新溶剂法纤维和新资源纤维素纤维,前者以Lyocell纤维为主,还包括离子液体纤维素纤维等,后者以竹浆纤维为主,还有麻浆纤维等。目前,Lyocell纤维我国产能达到了3.2万吨/年,主要生产企业有上海里奥纤维企业发展有限公司、中纺绿色纤维科技股份公司、保定天鹅化纤集团有限公司和山东英利实业有限公司。以竹浆纤维和麻浆纤维为代表的新资源纤维素纤维是近年来我国自主研发的创新成果,其中竹浆纤维主要以竹浆粕为原料,其产能已达到12万吨/年,主要产地分布在河北、河南、四川、上海等。

2.4 生物基燃料

生物基燃料是指通过农作物秸秆、畜禽粪便、地沟油、城市垃圾等生物资源生产的燃料,包括生物基乙醇、生物柴油等,可替代化石燃料制取的汽油、柴油等。此外,许多新兴的生物基燃料也正在开发中,如纤维素乙醇、藻类燃料、生物质氢、生物基甲醇、生物氢柴油、混合醇、木柴油等。

随着油价的提高和对能源安全的需要,生物基燃料越来越受欢迎。根据USDA 2016年的报告,目前欧盟的生物基燃料使用量为3200万吨(32MTT)。到2020年,预计常规生物基燃料的产能将达到4800万吨/年。国际能源机构(IEA)的目标是到2050年,生物燃料要满足超过四分之一的世界运输燃料需求,以减少对石油和煤的依赖。预计2016~2020年,全球生物燃料市场的年复合增长率将达到12.5%。而PikeResearch预测,全球生物基燃料市场在2021年将达到1853亿美元。

2.4.1 生物乙醇

目前,全球生物乙醇年产量接近8000万吨,绝大部分国家和地区都在推行燃料乙醇[16]。其中,美国和巴西生物乙醇2015年的产量分别达到4500万吨和2150万吨,分别占全球总产量的57.7%和27.6%,位列世界前两位。来自美国可再生燃料协会的统计显示,2014年,美国生产的生物乙醇替代了5.12亿桶原油提炼出的汽油,这个数字略高于美国每年从沙特进口的原油量;而如果没有生物乙醇,美国石油净进口依存度将由28%提高到35%。

虽然我国是世界上生物乙醇的第三大生产和消费国,但2015年生物乙醇的产量仅为230万吨左右,仅占全球总产量的3.17%,约为美国产量的5.5%。目前,我国汽油年产量超过1.2亿吨,绝大部分为车用汽油,生物乙醇产量仅占汽油产量2%左右,若未来在全国范围内推广使用E10乙醇汽油,则所需燃料乙醇还有近千万吨空间。

目前,我国共有7家生物乙醇定点生产企业,其中河南天冠以年产能70万吨位居国内第一;吉林燃料乙醇有限公司、中粮生化(安徽)股份有限公司分别以60万吨和51万吨排名第二、第三位(表7)。

2.4.2 生物柴油

生物柴油是指以油料作物如大豆、油菜、棉、棕榈等野生油料作物和工程微藻等水生植物油脂以及动物油脂、餐饮垃圾油等为原料油通过酯交换或热化学工艺支撑的可替代化石柴油的再生性柴油燃料。目前,各种油料作物是发展生物柴油产业的主要原料,如美国的大豆、欧洲的菜籽、巴西的蓖麻籽、东南亚的棕榈。

根据智研咨询发布的最新数据,目前全球生物柴油产量达到了2000万~3000万吨/年[17]。发展生物柴油是大势所趋,2004~2014年,全球生物柴油产量年均增幅为250万吨,但2015年生物柴油产量由2014年的2980万吨降至2910万吨,降幅为2.3%(图3)。

美国、欧洲和巴西是生物柴油主要的生产和使用地区,美国ADM公司是世界上第二大生物燃料生产商,也是欧洲领先的生物柴油生产商,其在德国汉堡拥有世界最大的生物柴油生产设施。

表 7 2015年我国生物乙醇定点生产企业及其产能

图3 2004~2015年全球生物柴油产量

我国生物柴油产量约为100万吨/年。目前国内正规的生物柴油企业不足10家,主要包括海南正和生物能源公司、福建龙岩卓越新能源开发有限公司、无锡华宏生物燃料有限公司、福建源华能源科技有限公司、湖南天源生物清洁能源有限公司、湖南海纳百川生物工程有限公司等。生物柴油产业在我国市场发展一直不理想,推广难度大、终端用户抵制、利润分配不均衡等因素制约着我国生物柴油产业的发展。

3 生物基产品发展前景

在目前全球石化资源日益紧张、全球气候变暖、可持续性发展不断迫切的情况下,在生物基产品的生产技术不断取得突破、生产成本有所降低、产品性能有所提高的环境下,生物基产品市场前景被普遍看好,美国、欧盟、中国等世界大经济体纷纷针对生物基产品推出相关战略计划。未来生物基产品的开发主要集中在以下几个方向。

3.1 多元化利用原料

生物基产品的生产必须依靠稳定的原料供应,而原料成本占到生物基产品总成本的30%~40%,开发价格低廉的多元化原料是发展生物基经济面临的重要任务。另外,目前生物基产品的原料主要以粮食作物为主,其不仅给全球粮食生产带来了压力,同时也在一定程度上限制了其产能和可持续发展。因此,在不影响粮食安全的前提下,积极开发更先进的第二代生物质炼制技术,充分利用如各类农林废弃物、畜禽粪便、城市垃圾、餐饮废油、生物基产业废弃物等生物质材料,将为生物基化学品产业的开拓提供原料保障,同时能够进一步降低原料成本,使其更具有经济竞争力。

3.2 提高生物转化效率

生物基经济下的产品具有绿色、可持续性发展等特点,是发展低碳经济的关键技术。然而,目前许多平台化合物的生物合成方法还不成熟,存在合成效率不高、分离纯化困难、商业化产业化规模小等问题。因此,通过汲取传统生物技术与其他技术之长,如基因工程、合成生物学等技术,实现学科的创新与交叉融合,针对性地改进生物催化体系的催化效率及耐受性,提升生物基产品制备技术的产业化能力,是未来生物转化技术的重要发展方向,包括生物技术自身融合、生物与化工技术融合及生物与过程控制技术融合。

3.3 提升生物基产品附加值

目前,大宗化学品和材料产量规模大,同质化竞争程度严重,而利润水平却很低。就我国而言,传统化工产品产能过剩,而高端产品如新型化学品、新型材料等严重依赖进口。因此,未来生物基产品的发展重点应结合化工产业绿色发展的要求,瞄准高附加值的产品进行开发,强化生物基高端产品的研究和布局,在特种工程塑料、精细化工产品、新型复合材料等领域中进行技术开发和产业化推广。

[1] 翁云宣. 2016生物基材料专刊序言[J]. 生物工程学报,2016,32(6):711-714.

[2] 刘斌. 生物基材料发展态势[J]. 生物产业技术,2014,4:13-16.

[3] Bio-Based Industries Joint Undertaking. 2016 annual work plan and budget[R/OL].(2015-12-18)[2017-06-14]. http://www.bbi-europe.eu/sites/default/ f les/documents/bbi-ju-awp-2016-f nal_en.pdf

[4] 徐鑫,陈骁,咸漠. 面向资源与环境的生物基化学品技术创新与展望[J]. 化工进展,2015,34(11):3825-3831.

[5] GOLDEN J S,HANDFIELD R B,DAYSTAR J,et al. An economic impact analysis of the US biobased products industry:a report to the congress of the United States of America[J]. Industrial Biotechnology,2015,11(4):201-209.

[6] 刁晓倩,翁云宣,黄志刚,等. 国内生物基材料产业发展现状[J]. 生物工程学报,2016,32(6):715-725.

[7] The Plastic Industry Trade Association. Plastics market watch:bioplastics[R/OL].(2016-08-29)[2017-05-31]. http://www.plasticsindustry.org/sites/ plastics.dev/f les/2016PMWBioplasticsIA.pdf

[8] AESCHELMANN F,CARUS M. Biobased building blocks and polymers in the world:capacities,production,and applications-status quo and trends towards 2020[J]. Industrial Biotechnology,2015,11(3):154-159.

[9] U.S. Department of Agriculture. EU bio-based economy and its inputs[R/OL].(2015-02-06)[2017-05-31]. https://gain.fas.usda.gov/Recent%20GAIN%20 Publications/EU%20Bio-Based%20Economy%20and%20Its%20Inputs_The%20Hague_EU-28_2-6-2015.pdf

[10] 于建荣,李祯祺,许丽,等. 全球生物基化学品产业发展态势分析[J]. 生物产业技术,2016,4:13-21.

[11] 于建荣,毛开云,陈大明,等. 生物基化学品市场与产业化分析[J]. 生物产业技术,2016,3:40-44.

[12] 甄光明. 乳酸及聚乳酸的工业发展及市场前景[J]. 生物产业技术,2015,1:42-52.

[13] 于建荣,毛开云,陈大明,等. 生物基丁二酸产业化发展及态势分析[J]. 生物产业技术,2014,1:42-46.

[14] 郑宁来. 国内首套生物制丁二酸装置[J]. 合成技术及应用,2013,2:47-47.

[15] 李增俊. 生物基化学纤维产业发展现状与展望[J]. 生物工程学报,2016,32(6):775-785.

[16] 智研咨询. 2016~2022年中国生物燃料行业深度调研与发展前景预测分析报告[R]. 北京:智研咨询,2015.

[17] 智研咨询. 2017~2022年中国生物柴油市场运行态势及投资战略咨询报告[R]. 北京:智研咨询,2016.

The analysis of current situation and development prospect of biobased products

YU Jianrong,WANG Yue,MAO Kaiyun

Shanghai Information Center for Life Sciences, CAS, Shanghai 200031, China

Nowadays, environmental problems like global warming and scarcity of fossil resources appear to be increasingly signif cant, which makes biobased products an increasing attention issue due to its ‘Green Economy’. The encouragement from governments as well as the advance of science and technologies like genomics, proteomics, microbiome, and synthetic biology is promoting the development of biobased products. This paper analyses the current situation and development prospect of biobased products, including market size, main enterprises and capacity of several main biobased products.

biobased products; market status; prospect analysis

10.3969/j.issn.1674-0319.2017.04.001

于建荣,硕士,研究馆员,硕士生导师。主要从事生命科学及相关学科领域,尤其是“人口健康与医药创新领域”、“先进工业生物技术领域”的学科情报和战略情报研究。

E-mail:jryu@sibs.ac.cn