关于国际贸易中计价货币选择决定因素的实证研究

2017-08-12韩晶玉赵睿

韩晶玉 赵睿

摘要:在20个国家的非平衡面板数据实证分析结果可知,经济实力、地理方向、产品差异化程度、金融市场深化程度等均是计价货币选择的决定因素,而为了了解这些因素是否会影响我国国际贸易组织活动的展开,需通过贸易实力、货币实力等因素对计价货币选择的影响,确定国际贸易中计价货币职能履行的具体路径。本文从计价货币选择的决定因素理论分析入手,并详细阐述了决定因素的实证研究,旨在提高区域统一货币在国际贸易中的地位。

关键词:国际贸易;计价货币;决定因素

前言

基于当代经济社会快速发展背景下,中央政府部门逐渐提高了对货币话语权的重视程度,并注重通过货币互换协议、人民币跨境贸易结算试点等协议的签署,推动人民币国际化。但由于在人民币国际化推广过程中,人民币计价职能是其突破口,因而,需结合中国实情,梳理人民币计价职能履行的必要条件,继而在国际贸易中较好地发挥人民币计价作用。以下就是对国际贸易中计价货币选择等相关问题的详细阐述。

一、理论概述

(一)贸易实力的影响

就当前的现状来看,在国际贸易中计价货币选择期间,贸易实力是计价货币选择的决定因素之一,其主要体现在以下几个方面:

第一,产品差异性程度。例如,德国、日本、瑞典等国家在实证研究中发现,如若国家贸易活动中产品差异化程度较大,那么该产品价格弹性、替代弹性将越小,同时,在出口市场中,这类产品竞争力将增大。因此,在贸易产品销售期间,若出口商选择以本币计价形式进行贸易交易,那么可在一定程度上规避汇率风险,且控制需求波动现象,创造最大化利润交易空间;

第二,同质性商品贸易。即在国际贸易活动开展过程中,由于厂商对计价货币的选择体现出“聚焦效应”,因而,在同质性商品交易中,由于这类商品需求价格弹性、替代价格弹性较大,因此,出口商只有选择和竞争对手相同的货币计价形式,才能控制本国商品需求波动,且利于币值的稳定,实现成本较低的商品交易状态;

第三;市场份额。即在国际贸易活动开展过程中,贸易厂商议价能力将随着其市场份额的变化而变化,如,贸易厂商市场份额大,那么其议价能力将越强,而此时,大多数厂商将选择以本币计价,最终成为贸易商品价格的制定者,获取更大的贸易利润。

(二)货币实力的影响

在国际贸易中,货币实力也是计价货币选择的决定因素,例如,德国马克,即以稳定的货币政策和币值优势成为主要的国家贸易计价货币。即在国际贸易中计价货币选择时,为了规避汇率风险,贸易厂商多数会选择币值较为稳定的货币进行计价,特别是在国外市场中。即由于在国外市场上,贸易厂商将因成本信息获取难度的限制,面临更多的不确定性因素和风险,因此,选择币值相对稳定的计价货币,可减少信息搜索成本。

在国际贸易计价货币选择时,如若以出口货币、交易货币计价,那么出口方利润将是汇率的凹函数,同时,实际利润值将随汇率风险的增大而减小。而在以进口方货币计价的国际贸易中,出口方利润将是汇率的线性函数,即利润值将不受汇率风险的影响。因而,当汇率风险较大时,出口方选择以进口方货币计价,可创造更大的利润空间。

由于深化的市场金融具备完整的外汇市场、资本市场、货币市场等支撑条件,因而,在国际贸易中计价货币选择时,贸易厂商也会考虑市场深化程度因素。

二、实证研究

(一)樣本选取

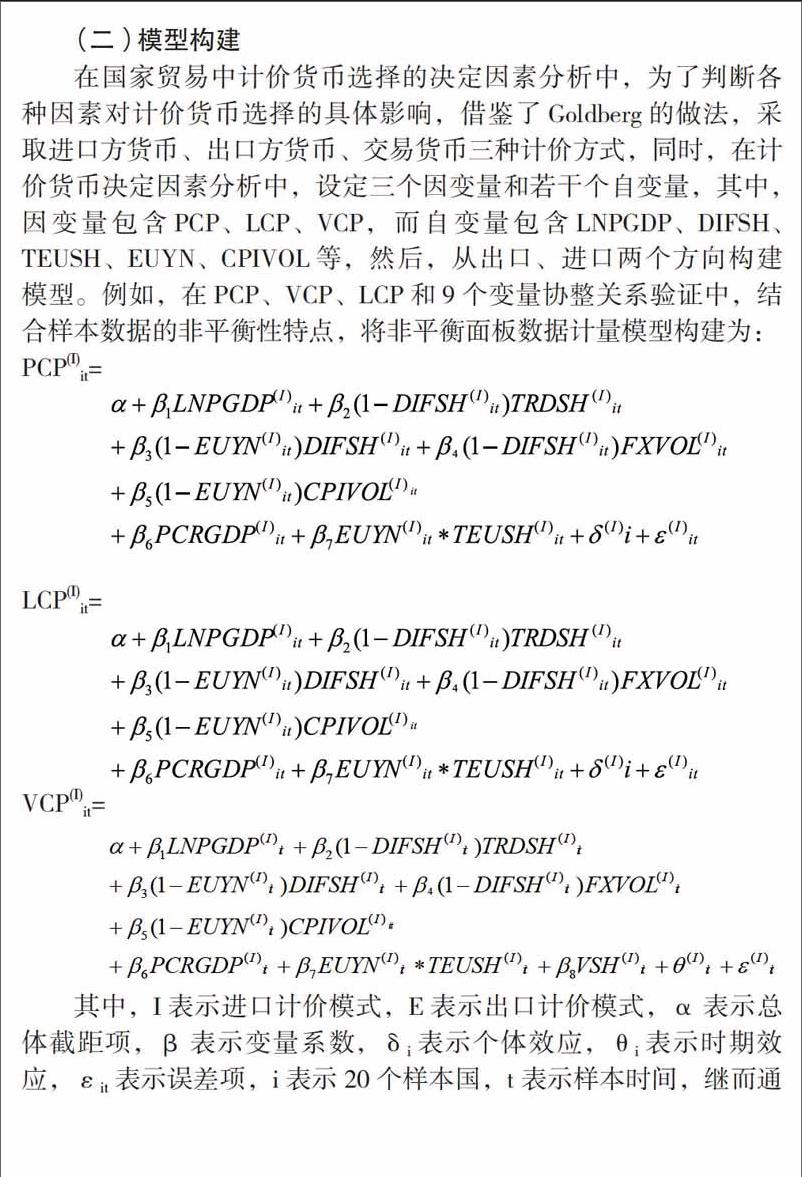

在国际贸易中计价货币选择的决定因素分析时,为了保证分析结果的精准性,从公开渠道获取到了20个国家的样本数据,即澳大利亚、比利时、丹麦、爱沙尼亚、法国、德国、希腊、匈牙利、意大利、日本、拉脱维亚、立陶宛、卢森堡、荷兰、波兰、葡萄牙、斯洛伐克、西班牙、泰国、英国,其中,欧元区国家有9个,未加入欧元区的欧盟成员有8个,亚太地区国家有3个。然后,基于样本数据采集完毕的基础上,设定6个变量,即计价货币变量、经济实力变量、贸易实力变量、贸易地理方向变量、货币稳定性和金融深化程度变量、区域货币联盟哑变量,其中,计价货币变量包含了PCP、LCP、VCP等,并注重通过计价货币变量的分析,判断某一个国家在国际贸易中进口方货币、出口方货币、交易货币计价的选择。而在货币实力变量分析过程中,用TRDSH衡量变量分析结果,同时,差异性程度变量DIFSH表示某一国家的国际贸易竞争力。除此之外,在货币稳定值变量分析过程中,为了保障分析结果的精准性,用变量FXVOL表示币值对外稳定性,并注重获取某一个国家的前四期贸易数据,然后,以贸易加权方式,表示实际有效汇率,最终满足变量分析条件。过模型的构建与分析,判断计价货币选择的主要影响因素。

(三)参数估计

在本次国际贸易种计价货币选择的决定因素分析结果如下:

第一,从进口计价模型角度来看,PCP模型的LNPGDP参-数估计结果为6.9636,而LCP模型的LNPGDP参数估计结果为19.1628,VCP模型LNPGDP结果为32.6678。此外,从出口计价模型角度来看,PCP模型的LNPGDP参数估计结果为32.6678,LCP模型为2.7375,VCP模型为-34.2826。即一国的经济实力越强,越可能选择以本币计价;第二,从进口计价模型和出口计价模型分析结果可知,产品差异化程度对货币计价的选择有着较大的影响,同时,差异越大,选择以生产方货币计价的可能性越大,因此,在国际贸易活动组织过程中,应提高对此问题的重视程度;第三,从模型分析结果中得出,出口计价模型的PCP、LCP、VCP模型PCRGDP自变量参数估计结果分别为M).025,0.035,-0.035,而进口计价模型的PCRGDP参数估计对应结果为0.0545,0.0096,-0.079。因而,在国际贸易活动组织过程中,若进行同质性产品交易,那么将选择市场份额大的交易货币进行计价。例如,在石油等同质性产品交易过程种,为了应对不确定性风险问题,更为注重用美元计价,最终创造更大的利润空间。

从以上的分析中即可看出,地理方向、市场份额、产品结构等共同决定着国际贸易中计价货币的选择,因而,在计价货币职能履行中,应提高对此问题的重视程度,同时,注重优化中国国际贸易中人民币国际化的决定因素等,最终稳固我国在国际贸易中的市场竞争地位。

三、国际贸易中计价货币职能履行的建议

在国际贸易活动组织过程中,为了更好的发挥计价货币职能,应注重从以下几个层面入手:

第一,在当前国际环境中,美元存在着霸权行为,即在国际贸易商品交易中,拥有第三方货币的垄断计价能力,由此损坏了其他国家的利益,且影响到了其他国家货币的成长。因此,在现行货币体系中,需逐步完善国际货币竞争体制,继而在良好的竞争环境下,实现计价货币的科学选择,同时,借助不同计价货币的职能履行,优化资源配置;第二,从国内条件来看,我国在资本项目控制作业中,存在着不规范的人民币管制行为,造成了人民币不可以自由兑换,从而阻碍了人民币成为计价货币,同时,限制其跨出国境履行职能。除此之外,由于我国出口的大部分商品为差异化程度较低的产品。例如,原料、初级产品、加工制造业产品等,从而促就人民币无法履行计价货币职能。为此,在国际贸易中,为了提高我国贸易商品定价权,应在商品交易过程中,发挥我国出口市场份额较大的优势,同时,抓住人民币浮动汇率较为稳定的特点,推动人民币逐渐成为计价货币;第三,为了推进人民币朝着国际化方向发展,应注重实现资本项目的开放,然后,让人民币跨出国门,且经过对出口行业技术的不断创新,提高出口商品技术含量,并通过税费优惠政策、汇兑指导政策等的不断完善,支撑人民币逐渐成为出口商计价货币的选择,并不断增强人民币影响力。

四、结论

综上可知,在国际化进程不断推广背景下,计价货币选择问题逐渐引起了人们关注,而由于在计价货币选择中,市场份额、产品结构、币值稳定性等因素,均在一定程度上影响着计价货币的选择。因此,在国际贸易活动组织中,应提高对此问题的重视程度,即综合多方因素,科学选择计价货币,最终在国际贸易中创造更大的利润。而在人民币国际化推广时,也应不断挖掘人民币成为计价货币的潜力和价值,就此实现人民币国家影响力的逐渐提升。