车轮总成实物成本模型与标杆的建立

2017-08-08王喆琼

王喆琼

摘 要:以车轮总成实物成本组成分析为基础,构建实物成本模型,采用该模型能在产品的设计阶段对不同的设计方案进行成本估算。车轮总成实物成本标杆是评价产品的重要依据。文中以9.0×22.5(滚型)和8.5-20(型钢)这两种型号的车轮作为研究对象,建立实物成本模型,并测算其实物成本,创建车轮总成重量-实物成本标杆。

关键词:车轮总成;实物成本模型;重量-实物成本标杆

中图分类号:U463.3 文献标识码:A 文章编号:1005-2550(2017)04-0071-07

Abstract: The cost model is established based on the wheel assembly material cost composition analysis, which is helpful for the cost estimation of different product design schemes. Wheel assembly material cost benchmark is important for product evaluation. In this thesis, I take two types of wheel as my research object which are 9.0×22.5(roll shape)and 8.5-20(steel shape)to build the cost model, and estimate the cost so as to establish the wheel assembly weight -material cost benchmark.

Key Words: wheel assembly; material cost model; weight- material cost benchmark

1 緒论

产品的竞争力不仅体现在性能上,成本控制同样至关重要。企业加强经营管理的主要任务之一,就是要不断地降低产品成本,增加盈利。在保证品质的前提下实现成本优化,需要成本模型和标杆的建立及应用,来最终实现成本战略。

本文以车轮总成为研究对象。车轮总成是汽车行驶系统中的重要部件,是介于轮胎和车轴之间承受负荷的旋转组件,其通常由两个主要部件轮辋和轮辐组成。轮辋是在车轮上安装和支承轮胎的部件,轮辐是在车轮上介于车轴和轮辋之间的支承部件。

现商用车车轮主要分为滚型车轮和型钢车轮,文中滚型车轮以9.0×22.5、型钢车轮以8.5-20作为研究对象,建立实物成本模型和重量-实物成本标杆。

2 车轮总成实物成本模型及计算

产品成本主要包括设计成本、制造成本和管理成本。设计成本虽然只占产品总成本的5%左右,但设计方案却决定了产品成本的70%~80%。

在产品设计过程中要对设计方案的性能、成本、生产可行性等方面进行评价,其中成本是重要的评价指标。在产品设计阶段应该考虑的成本有原料成本、工人工资、装配成本、运输成本、储存成本等,如图1所示:

在产品的成本组成中,材料成本和制造成本受产品的设计方案影响最大。本文所分析的实物成本便是材料成本和制造成本之和。

2.1 成本模型构成

材料成本=原材料成本+废品成本-回收价值

1. 原材料成本=原材单价×零件定额

2. 废品成本=废品率×原材料成本

3. 回收价值=回收单价×回收重量

制造成本=直接人工成本+设备成本+废品成本

1.直接人工成本=每车件数×(循环周期秒/3600)/单位周期生产零件数×直接人工数×直接人工工时价

2.设备成本=设备折旧+设备能源

①设备折旧=每车件数×(循环周期秒/3600)/单位周期生产零件数×设备每小时折旧

②设备每小时折旧=设备年折旧/(设备全年工作小时数×设备生产率)

③设备年折旧=设备原值×折旧率

④设备能源=每车件数×(循环周期秒/3600)/单位周期生产零件数×设备每小时能源

⑤设备每小时折旧=设备年能源/(设备全年工作小时数×设备生产率)

⑥设备年能源=单位时间耗电量(或压缩空气)×平均电价(或压缩空气单价)×设备开动率×日工作时间×年工作日

3. 废品成本=废品率×(直接人工成本+设备成本)

2.2 成本动因

成本动因是指导致成本发生或导致成本的量改变的必要因素。根据成本构成,将成本动因分为材料动因和制造动因。

材料动因:材料牌号、原料单价、零件定额、零件净重、废品率、回收单价等。

制造动因:各零件生产工艺工序流程、每道工序对应的生产设备、单位周期生产零件数(指机器每一个循环周期生产的零件个数)、循环周期秒(指机器每加工一个零部件所需时间)、直接人工数及工时单价、设备原值、折旧率、设备全年工作小时数、设备生产率、设备单位时间耗电量(或压缩空气)、平均电价(或压缩空气单价)、设备开动率、日工作时间、年工作日、制造过程中的废品率等。

成本动因的具体数值需要前期的材料检测、工厂调研以及市场调研来获取。

材料检测:通过材料检测,得知该产品材料成分,进而推断材料牌号和材料单价。

工厂调研:定期工厂调研,了解最新生产制造水平,定期更新产品制造工艺卡。工艺卡内容包含工序流程、生产设备、生产零件数、循环周期秒、直接人工数、设备原值、折旧率、设备全年工作小时数、设备生产率、设备单位时间耗电量(或压缩空气)、设备开动率、日工作时间、年工作日、制造过程中的废品率等。工序流程中分析落料工序,可得知零件定额及零件净重。

市场调研:定期市场调研,并更新材料、人力及能源成本价格表。价格表内容包含材料单价、人工工时单价、电价、压缩空气单价等。

2.3 成本计算及验证

将车轮总成分解到每个部件,计算其材料成本,各部件的材料成本之和为车轮总成的材料成本;计算各部件的制造成本和总成制造(装配)成本,其之和为车轮总成的制造成本。车轮总成的材料成本和制造成本之和为实物成本,再与采购价对比,验证计算结果。

2.3.1 车轮总成构成

分析车轮总成构成,两个车轮总成部件见表2:

2.3.2 材料成本的计算

材料成本=原材料成本+废品成本-回收价值

将车轮总成分解到各部件,再根据各部件的设计,确定该部件的材料动因数值,根据成本模型,计算出该部件的原材料成本、废品成本和回收价值,最后合计各部件的材料成本,即是车轮总成的材料成本。

以9.0×22.5车轮总成举例,轮辐材料成本具体计算见表3,车轮总成材料成本见表4。

2.3.3 制造成本的计算

制造成本=直接人工成本+设备成本+废品成本

将车轮总成分解到各部件,分析各部件的制造工艺和总成的装配工艺,确定制造动因数值,计算各工序制造成本,其之和为车轮总成的制造成本。

以9.0×22.5车轮轮辐举例,首先确定加工工序,如表5所示:

滚型和型钢工艺不同主要体现在轮辋加工工艺上。型钢车轮轮辋切口后再对口、对焊,而滚型车轮轮辋是压平、对焊后再切端头,再经过三次滚型工艺加工,较型钢车轮制造工艺更复杂。具体轮辋工艺工序对比,如表6所示:

加工工序确定后,针对每项工序,确定制造成本动因数值。单位周期生产零件数、循环周期秒、直接人工数、人工工时成本、废品率可通过工序分析和工厂实际调研获取。设备折旧工时成本和设备能源工时成本需先计算设备的年使用费。

以“花料落料”工序为例,通过工序分析和工厂实际调研获取动因数值(欠缺设备成本),如表7所示。

“花料落料”工序对应的设备是闭式单点压力机,计算其年使用费,再折合到工时成本,具体计算见表8和表9。

计算完设备折旧工时成本和设备能源工时成本,补全制造动因表,如表10所示:

确定制造动因数值后,根据模型公式,计算制造成本,如表11所示:

各部件及总成的工序制造成本之和为车轮总成的制造成本,9.0×22.5车轮总成制造成本如表12所示:

2.3.4 成本验证

按照上述计算方法,计算9.0×22.5和8.5-20这两种型号的车轮总成,再与采购价对比,验证计算结果。9.0×22.5和8.5-20车轮总成实物成本计算结果见表13。实物成本与采购价对比见表14和图2。

计算结果分析:

1.与采购价相比较,滚型与型钢车轮实物成本占其70%~80%,范围合理。

2.滚型车轮在制造过程中,滚型工艺消耗成本最多,故滚型车轮制造成本占实物成本比例远大于型钢车轮。

小结:该模型及计算方法成立,可运用于其他同类型产品。

3 车轮总成实物成本标杆

标杆法是通过将企业自身产品与已存在的最佳产品进行对比,以寻求不断改善企业产品的有效途径和方法的过程。其主要目的是找出差距,寻找不断改进的途径。

1.标杆的选择

1)以竞争对手为标杆,有助于确定和比较竞争对手经营战略的组成要素;

2)以一流企业为标杆,可以改进企业的内部经营,建立相应的赶超目标;

3)建立跨行业的技术标杆,有助于技术和工艺方面的跨行业渗透;

4)以客户需求为标杆,可发现公司不足,将市场、竞争力和目标设定结合在一起。

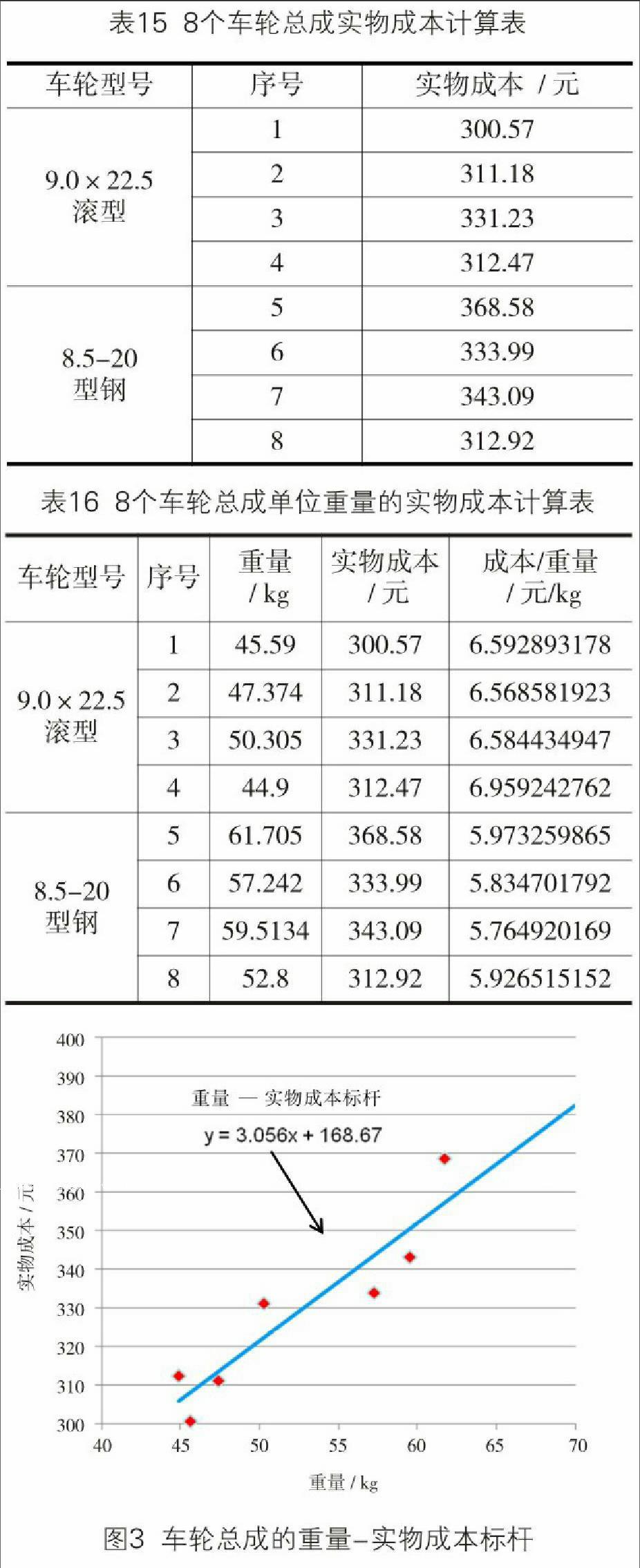

以车轮总成为分析对象,我们选取的是1)以竞争对手为标杆。从竞争对手中选取4个9.0×22.5车轮总成和4个8.5-20车轮总成,通过车轮总成实物成本模型,计算其实物成本, 结果见表15。

2.标杆分析的指标值

标杆分析比较的是具体的指标值,确定适当的分析参数非常关键。通过车轮总成实物成本计算分析,发现重量参数对于实物成本影响大,且两者有一定关联性。所以用实物成本除以重量,获得相应车轮总成的单位重量的实物成本,计算结果见表16。

对比单位重量的实物成本:

a) 9.0×22.5(滚型)车轮总成单位重量约在6.5~6.9左右;

b) 8.5-20(型钢)车轮总成单位重量约在5.7~6.0左右;

c) 滚型车轮单位重量的实物成本普遍高于型钢车轮,原因在于滚型车轮制造工艺比重高于型钢车轮。

通过表16,绘制车轮总成重量与实物成本的散点图,发现其线性关系,绘制趋势线,最后得出车轮总成的重量-实物成本标杆:y=3.056x+168.67,如图3所示:

实物成本模型及重量-实物成本标杆的应用:

a) 公司的某车轮总成,用实物成本模型计算其实物成本z;

b) 该车轮总成重量为x,用重量-实物成本标杆:y=3.056x+168.67,计算出y;

c) 若z d) 若z>y,说明该车轮总成单位重量的实物成本劣于现竞争对手标杆水平,有降成本或减重空间,可借鉴竞争对手车轮进行改进。 4 结论 本文建立了车轮總成实物成本模型,主要考虑材料成本和制造成本。实物成本模型可以在车轮总成设计开发中,预测成本,为成本控制提供重要依据。运用该实物成本模型计算多个竞品车轮总成的实物成本,进而建立了重量-实物成本标杆。公司产品对比其标杆,可以找出差距,借鉴竞争对手车轮进行改进。 此成本模型中制造成本的估算是基于已有类似产品的制造数据,而对于其他型号产品估算可能具有一定局限性。因此如何创建产品加工的知识库,更好地构建已有类似产品和新特征产品之间的联系,更准确地进行成本估算,细化标杆种类,是需要进一步研究的方向。 参考文献: [1]陈晓川, 刘晓冰, 张暴暴等.面向并行工程的DFC与DTC辨析[J].机械科学与技术, 2000. [2]陈晓川, 田怀宇.绿色设计与面向成本的设计[J].机械设计, 2006. [3]杜晓荣, 陆庆春, 张颖.成本控制与管理.清华大学出版社, 北京交通大学出版社, 2008. [4]麦迪. 标杆管理及其最佳实践. 光明日报出版社, 2003. [5]张传湘.制造业企业成本核算实务.经济管理出版社, 2009.