建设银行发展战略解析

2017-08-08中国工商银行城市金融研究所

中国工商银行城市金融研究所 杨 飞

建设银行发展战略解析

中国工商银行城市金融研究所 杨 飞

2012年,建行结合自身股改上市以来的经验和对市场未来发展的判断,提出了推进“综合性、多功能、集约化”转型的战略定位。2015年,全面阐述建行未来五年发展蓝图的《中国建设银行转型发展规划》(“CCB2020”)正式下发执行。“CCB2020”明确了建行向“综合性银行集团、多功能服务、集约化发展、创新银行、智慧银行”的转型方向,以及建设“最具价值创造力银行”的发展愿景。本文结合近年来建行的发展态势,对其综合经营战略、渠道发展战略和金融科技战略等进行了剖析。

一、建行的综合经营战略

(一)建行综合金融服务功能健全

建行在同业中拥有最全的金融牌照。在非银行金融领域,该行拥有建信基金(控股65%)、建信租赁(控股100%)、建信信托(控股67%)、建信人寿(控股51%)、建信期货(建信信托控股80%)、建银国际(控股100%)、建信养老(控股85%)等7家子公司;在特定领域和区域,建行设立了提供专业化和差别化服务的子银行,即中德住房储蓄银行(控股75.1%)和27家村镇银行。2016年,建行再度发力保险领域,建信财险公司和建信保险资产管理公司相继开业。建行非银行牌照领先优势进一步扩大(见表1)。

(二)综合经营效益凸显

建行不仅金融服务种类齐全,而且综合经营的质量和效益在同业中也“出类拔萃”。从整体看,截至2016年末,建行综合经营子公司资产总额达3709亿元,较上年末增长39.1%;实现净利润52.9亿元,同比增长35.8%。从个体看,近年建行多家子公司的市场位次大幅提升,经营业绩跻身行业前列。例如,建信信托受托管理资产规模行业第一;建信租赁的租赁投放额行业第一;建银国际保荐承销、并购项目数量同业排名均居前列。更值得关注的是,建信人寿保费收入一直高居银行系首位。若考虑到建信财险和保险资管的相继开业运营,建行保险业务竞争力有望进一步提升。

表1 建行的综合经营布局

(三)建设综合性银行集团是建行战略转型的核心内容

建行综合经营成效的取得与其发展战略密不可分。在“CCB2020”中,建行将“综合性银行集团和多功能服务”作为未来重要的转型方向和战略目标。在近年的实践中,建行着力强化母子公司的交叉销售和业务联动,不断拓展战略协同的深度与广度。这在很大程度上激发了保险、基金、租赁、信托等非银业务的发展潜力,实现了综合经营的纵深化发展。

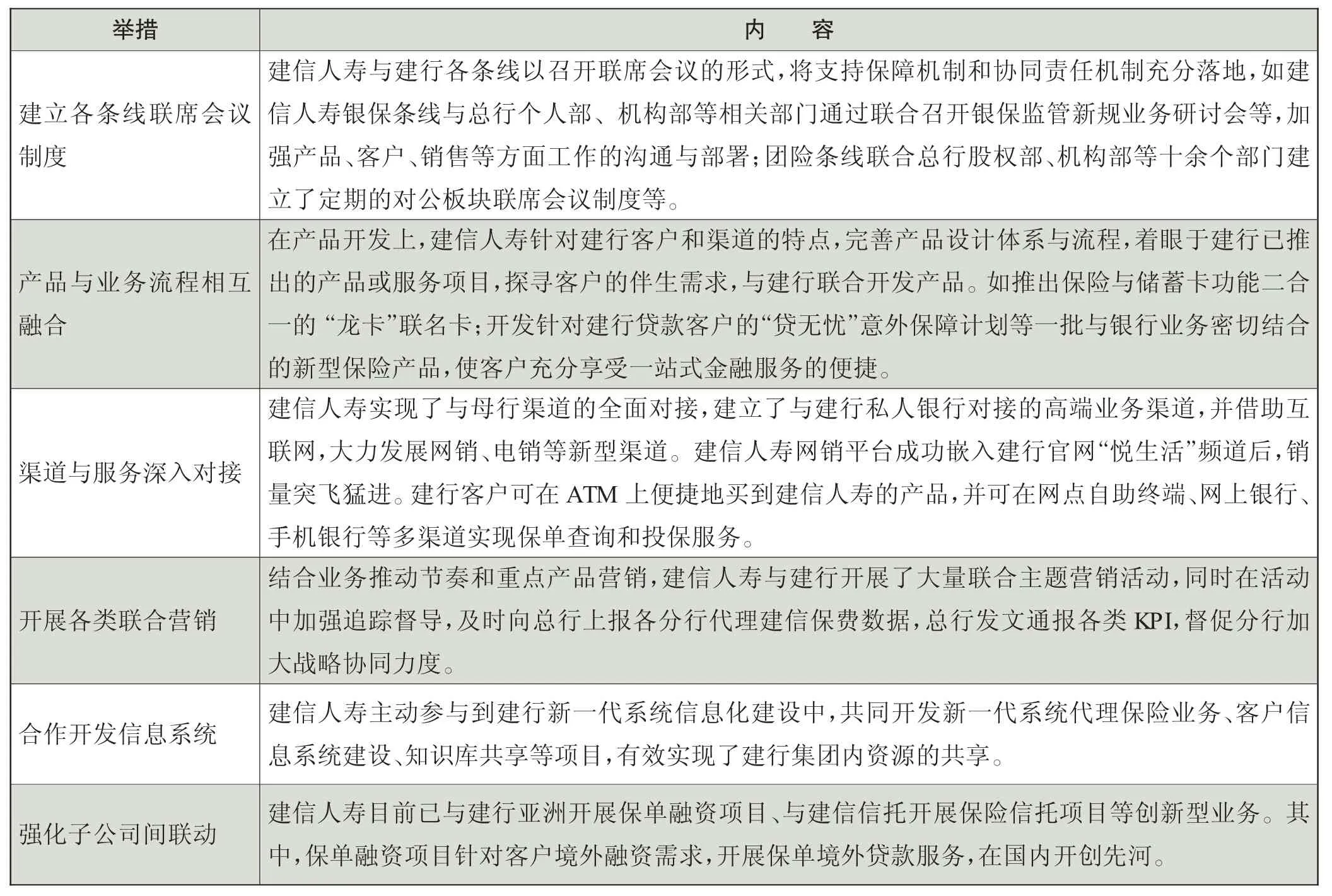

就建信人寿而言,其与母行的协同,首先体现在协同机制的建设和完善上:一是建总行各部门与建信人寿对口各业务渠道建立了支持保障机制,在总行股权与投资管理部的协调下,母子公司共同研究解决经营发展中的重大问题,确保集团战略实施的一致性;二是明确了业务部门之间的协同责任机制,建行从渠道、客户、产品等维度明细前台部门联动责任,强调协同意识,中后台部门与子公司在信息、风险、技术等方面开展共享,整合资源,实现成本节约的协同效应;三是建立了协同执行的计划、考核与奖惩机制,将战略协同指标纳入条线KPI和分行KPI考核体系,有效推动子公司业务的发展;四是坚持母子公司资源共享机制,实现客户交叉推荐、服务对接、产品服务互补、信息资源共享。

依托全面联动的协同机制,建行与建信人寿在日常工作中不断细化协同举措,使母子公司的联动得以落地。包括建立业务条线联席会议制度、产品与业务流程相互融合、渠道与服务深入对接、开展联合营销活动、合作开发信息系统等等。例如,在产品开发上,建信人寿针对建行客户和渠道的特点,着眼于建行已推出的产品或服务项目,探寻客户的伴生需求,与母行联合开发了一批紧密关联银行业务的新型保险产品,使客户充分体验到一站式金融服务的便捷(见表2)。

表2 建行与建信人寿母子联动的具体举措

二、渠道发展战略

(一)持续深化网点转型

建行自2012年起实施以“三综合”建设为主要内容的网点转型已超过5年,这次网点转型的目标是打造综合性网点、综合制柜员和综合化营销队伍。到2016年末,建行综合性网点占比99%;综合柜员占比97%;组建综合营销团队2.1万个,开展联动营销,覆盖全部综合性网点。通过“一张蓝图绘到底”的持续转型,建行对公司、机构、小微企业客户的服务面不断扩大,网点综合竞争力明显提升。“三综合”建设不仅使建行在国内同业中率先实现了网点综合服务新模式,更成为其打破“部门银行”格局的重要尝试。

(二)运用轻资产的新型工具和手段布局县域市场

建行提出了“必须抓好城区、县域两个战场,关键要补长县域短板”的战略导向。建行近两年新增的营业网点均设在特大城市、中心城市、强县富镇等地。同时,建行着力向县域地区进行资源倾斜,重点解决县域物理网点少、服务能力不足的问题。2016年,建行提出“积极运用轻资产的新型工具和手段拓展县域市场”的思路。从实践看,该行正在从助农点建设和供销金融超市建设两个方面布局县域市场,且取得了较大成效。

以建行河北分行为例,它将助农点建设作为开展县域战役的重要抓手。该行通过与农村地区具有一定规模的超市合作,布放“助农电话POS机”,将超市拓展为助农服务点,借助其日常经营资金,满足客户余额查询、小额取现、转账汇款、水电缴费等基本需求。该行计划2016年建成1万家助农点,实现辖内乡镇全覆盖,行政村覆盖20%。

同时,建行河北分行在资源丰富的乡镇及农村地区大力发展“轻银行”,即与供销社合作建设“供销金融超市”。其运作模式为:县支行组建服务团队,开展驻点服务;依托自助终端,为客户提供24小时存取款、转账及自助缴费服务。

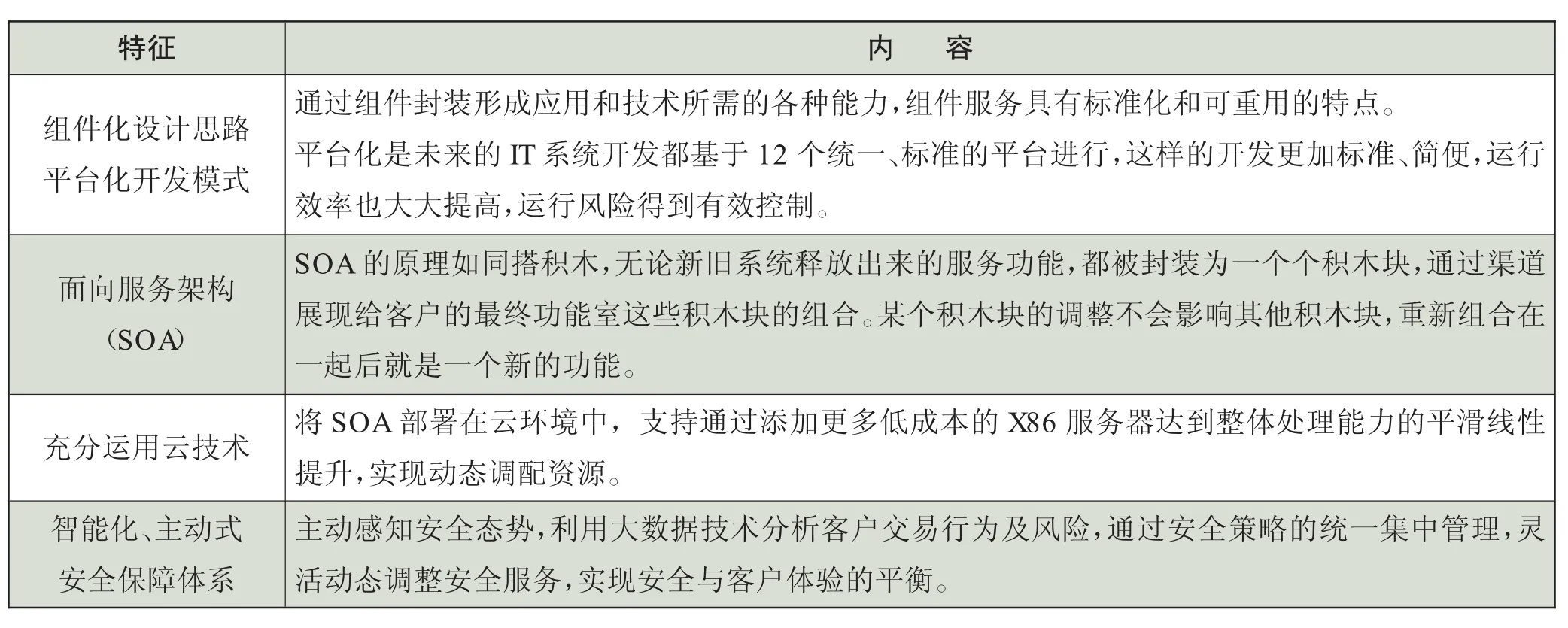

表3 建行新一代核心系统的四个特征

(三)实施系统性的渠道与运营改革

在2015年初的总行机构改革中,建行将渠道管理职能整合到原营运管理部,成立了渠道与运营管理部。根据建行的规划,渠道与运营转型包括以下四方面内容:一是加快物理网点布局优化和综合化建设,提升网点综合服务能力;二是根据技术创新和客户消费行为变化,实施物理渠道分类管理,目标是将网点打造成“三个平台”,即产品展示平台、客户交流平台和客户体验平台;三是实现渠道协同,所有产品和服务全渠道协同部署和无缝衔接,提升产品服务输送能力,形成多功能、交互式的全渠道服务模式;四是推进业务运营集约化,加大前中后台分离与中后台集中力度,实现运营管理高度自动化、集约化、专业化。

作为战略转型的关键一环,建行的渠道改革是一次较为彻底的、系统性的改革。它不局限于某个部门、某个渠道,而是站在全行整体利益的高度,以客户为中心,用系统科学的思想去管理渠道,致力于创建更加开放、平台化的渠道服务模式,实现总体效能最大化。例如,建行针对柜面凭证种类多、通用性不足、客户填写繁琐等现象,从源头对整个业务流程进行了彻底的梳理和设计,将柜面凭证由243种精简到75种,减少69%。同时,建行打破部门间壁垒,开发了多渠道协同预处理业务,支持客户通过网站、网银、手机银行、微信、预填单机等多种渠道预约网点服务。

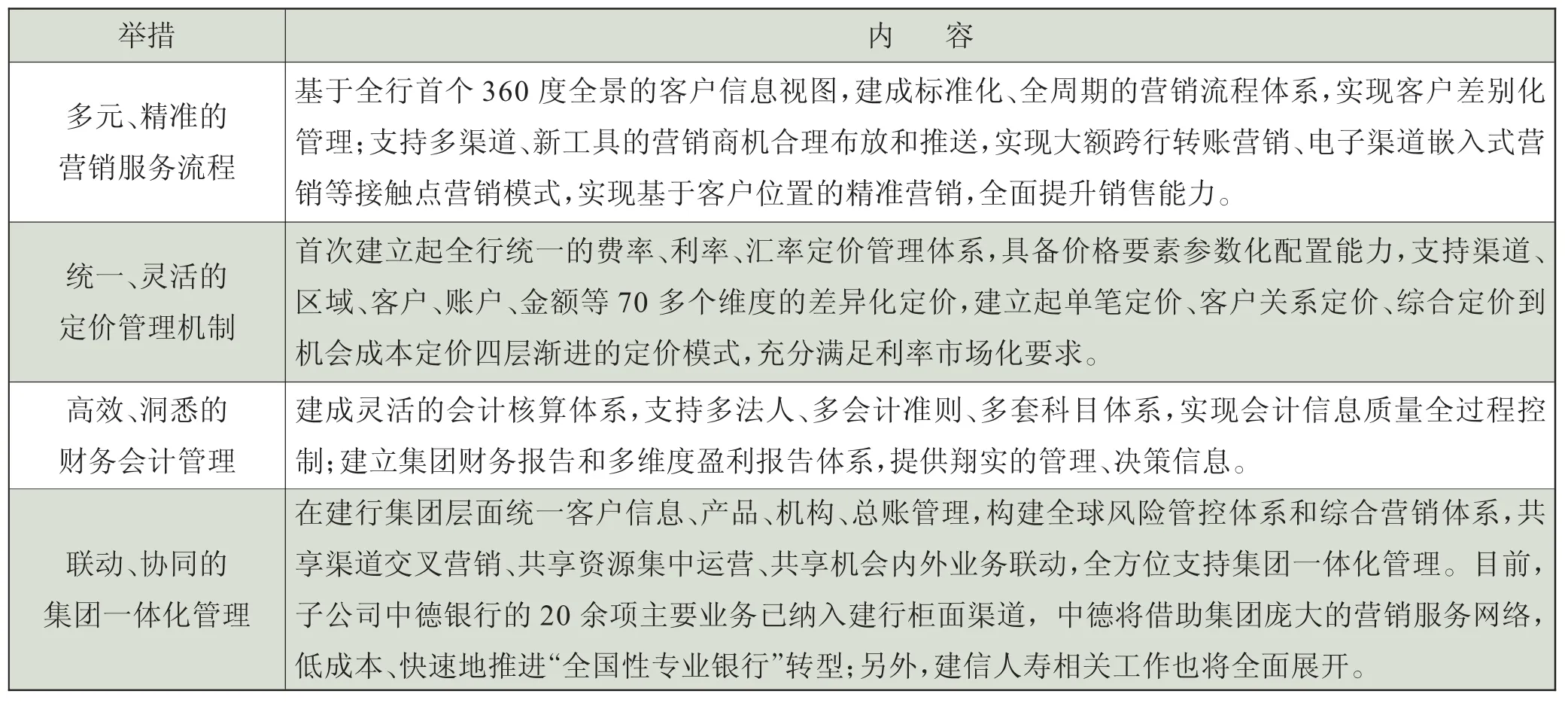

表4 建行新一代核心系统的应用成果

三、金融科技战略

(一)移动金融保持同业第一

建行提出,要构建与全渠道产品和服务高度融合的全方位互联网金融体系,运用互联网思维和技术快速响应市场客户需求,由传统的银行服务向全面电子银行服务模式转型。

建行是国内第一家推出手机银行业务的商业银行。该行于2004年在国内率先推出BREW版的在线手机银行;于2005年推出WAP版手机银行;在2009年移动互联网萌芽之初,又推出了iPhone/Android版手机银行客户端。建行手机银行不仅在推陈出新的步伐上领先同业,在用户规模和市场占有率上也一直居同业首位。根据易观智库等第三方机构发布的数据,建行手机银行在交易量、交易额、用户数量、活跃用户数等方面持续排名第一。同时,在苹果和安卓应用市场(APP STORE)上,建行手机银行的下载量也名列银行业综合排名第一。在外部机构进行的手机银行用户体验满意度调查中,建行同样位列四大行之首。

为适应移动互联网的“井喷式”发展,建行提出了移动优先战略,即在产品部署和用户拓展上优先发展移动金融。截至2016年末,建行手机银行用户2.23亿户,微信银行绑定用户3623万户。目前,手机银行在转账、缴费、基金、贵金属等业务上已成为建行服务客户的第一大渠道。

(二)重塑新一代金融lT架构体系

通过转型来增强优势和提升能力,与之配套的IT能力必须率先突破。建行于2011年启动了新一代核心系统(简称“新一代”)建设,目标是打造满足未来10~15年转型发展需求的信息技术平台,并以此为抓手实现战略转型的落地。“新一代”不是简单的优化改造,也不是单纯开发一个新的信息系统,而是从业务到技术,从流程、数据到应用的全面重构。经过近5年的实施,建行成功推出了面向服务的新一代IT架构体系(见表3)。

整体看,建行“新一代”从根本上颠覆了过去的“部门级”IT系统建设模式,成功实现了向“企业级”研发模式的全面转型。具体看,“新一代”包括三大领先优势:一是业务与IT融合。IT架构与业务架构紧密衔接,严格继承来自企业级业务建模的成果,最大限度考虑了全行范围的共享和复用要求,消除了“竖井”,避免了条块分割和功能冗余。二是以客户为中心。面向服务的架构实现了对客户的深刻洞察及灵活应变,服务流程的调整变得更加简单,可有针对性地满足客户需求。三是支持快速产品创新。通过组件的共享,可以达到灵活响应和快速创新的目标,使产品创新更便捷、更迅速。

结合“新一代”核心系统建设,建行再造业务流程、优化创新模式、提升内部管理精细化水平及客户体验,经营管理转向“以客户为中心”取得初步成效:在营销服务方面,建行能够实现基于客户位置的精准营销。当客户使用建行手机银行或自助设备上办理业务时,系统会查找附近网点或者特约商户,然后通过短信、微信、手机银行向客户推送营销信息。在定价机制方面,建立了全行统一的费率、利率、汇率定价管理体系,形成价格要素参数化配置能力,支持渠道、区域、客户、账户、金额等70多个维度的差异化定价,具有单笔定价、客户关系定价、综合定价、机会成本定价四层渐进的定价模式。据此建行能够开展实时对公贷款定价测算,测算结果科学、有力地促进了对公产品营销。在财会管理方面,建行可以清楚地知道每笔交易来自哪位客户、通过哪个渠道、哪个产品、由哪位客户经理完成。由此积累出极细粒度的海量信息,包括从客户、产品、渠道、分支机构、客户经理等维度归集的业务量、绩效等数据,据此推动经营战略的落地(见表4)。

综上所述,就综合经营战略而言,建行将综合性银行集团建设作为战略转型的核心目标,并通过母子公司常态化联动机制的落地和完善,实现了综合经营“量”与“质”的双双提升。就渠道发展战略而言,建行提出“运用轻资产的新型工具拓展县域市场”的思路,为打破“部门银行”格局,持续五年推进网点“三综合”转型。建行的渠道改革是一次彻底的、系统性的改革,意欲实现渠道总体效能的最大化。就金融科技战略而言,建行提出“移动优先战略”,其手机银行用户及交易规模长期居同业首位。为满足未来10~15年转型发展要求,建行面向服务的“新一代核心系统”已投产应用,并成为推动战略转型落地和开展以客户为中心研发服务的抓手。建行各项战略的落地和执行十分坚决,且取得了较大成效,传统的体制机制障碍被逐步打破。这也成为其竞争力持续提升的重要原因。